❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

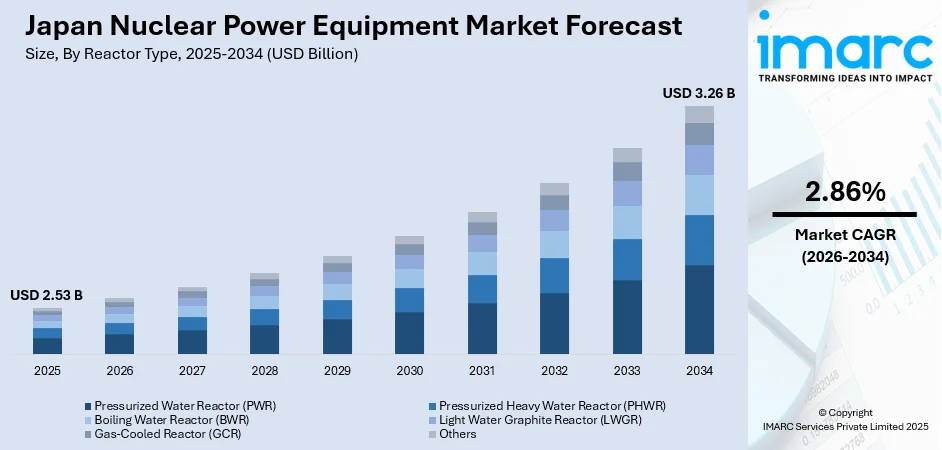

日本の原子力発電設備市場は、2025年の25.3億ドルから2034年には32.6億ドルへ、2026年から2034年にかけて年平均成長率2.86%で拡大すると予測されています。福島第一原発事故後のエネルギー転換戦略と、カーボンニュートラル達成およびエネルギー安全保障強化に向けた政府の原子力利用最大化へのコミットメントが、市場成長の主要因です。原子炉の再稼働、設備の近代化、次世代原子力技術への投資が、高度な部品や安全システムの需要を刺激しています。

市場は、2025年に原子炉タイプ別で沸騰水型原子炉(BWR)が51%のシェアを占め、設備タイプ別ではアイランド設備が64%のシェアでリードしています。BWRの優位性は、既存インフラと最近の再稼働によるもので、アイランド設備は炉心部品や蒸気発生システムへの投資に牽引されています。政府の第7次エネルギー基本計画では、2030年代半ばまでにエネルギーミックスにおける原子力の割合を20~22%とすることが目標とされており、最近の原子炉再稼働は原子力技術と規制枠組みへの信頼回復を示しています。

主要トレンドの一つは、「原子炉再稼働プログラムの加速と設備の近代化」です。政府の原子力優先政策により、電力会社は冷却システム強化、耐震補強、フィルター付き格納容器ベントシステムなど、福島事故後の安全基準を満たすための設備アップグレードに多額を投資しています。東日本でのBWR商業運転成功は、追加ユニット再稼働への道筋を示し、関西電力も美浜発電所での新原子炉建設調査を発表しています。

次に、「次世代原子炉技術の進展」も市場を牽引しています。日本のメーカーや研究機関は、ナトリウム冷却高速炉、小型モジュール炉(SMR)、核融合エネルギーなど、革新的な原子炉設計を開発中です。これらへの投資は、高度な燃料取扱システムや超電導磁気閉じ込め部品などの特殊設備の需要を生み出しています。欧米との国際協力も技術移転を加速しており、ヘリカルフュージョンは2025年10月に高温超電導コイルの性能試験を完了し、核融合発電開発に貢献しています。

さらに、「データセンターと産業電化からの需要増加」が市場を後押ししています。AIアプリケーションや半導体製造施設の普及により、日本の電力需要は増加の一途をたどり、信頼性の高いベースロード電源としての原子力発電の必要性が高まっています。このトレンドは、政府の原子力利用最大化へのコミットメントを強化し、設備調達と設置の迅速化を促しています。

2026年から2034年にかけての市場見通しは、エネルギー安全保障強化と脱炭素化目標達成に向けた原子力利用拡大の努力により、引き続きポジティブです。進行中の原子炉再稼働、設備安全アップグレード、老朽化プラントの寿命延長、そして次世代原子炉技術の開発や新規建設プロジェクトの可能性が、長期的な成長を支えるでしょう。

日本の原子力発電設備市場は、沸騰水型軽水炉(BWR)技術への継続的な信頼と、既存設備の安全性向上、運転寿命延長への投資によって成長しています。国内の電力会社はBWR施設で豊富な運用経験を持ち、専門部品メーカーとの強固なサプライチェーンを構築。厳格な安全審査後の再稼働成功は、この技術の将来性を示しています。BWR設備には、原子炉圧力容器、気水分離器、再循環システム、制御棒駆動機構などの特殊部品に加え、強化された安全規制に対応するフィルター付き格納容器ベントシステムが求められます。関東や東北地方の主要発電所が、再稼働や運転寿命延長プログラムを進める中で、BWR特有の設備需要を牽引しています。

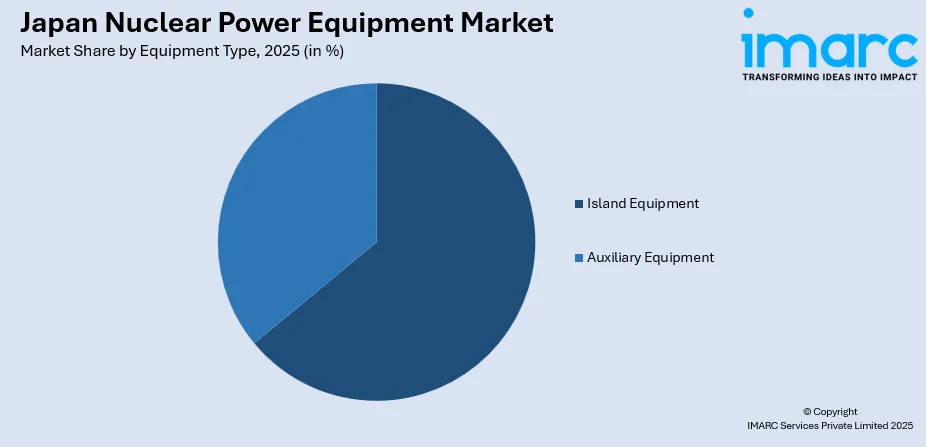

設備タイプ別では、「アイランド設備」が2025年に日本原子力発電設備市場全体の64%を占めると予測されています。アイランド設備は、原子炉圧力容器、蒸気発生器、タービンなど、原子炉運転と発電に不可欠な核島および通常島の中核部品を指します。これらの高仕様部品には多額の設備投資が必要であり、プラントの容量、効率、運転寿命を決定する上で極めて重要な役割を果たします。日本のメーカーは、これらの部品製造において高度な技術力を有し、国内需要だけでなくアジア太平洋地域への輸出も支えています。運転中のプラントにおける継続的な設備交換・アップグレードプログラムや、規制当局による安全強化策(構造補強、免震システム、緊急冷却設備など)が、アイランド設備の需要を維持・拡大させています。また、原子力サイトにおける特殊な安全施設やテロ対策の開発も、アイランド設備の要件を広げています。

地域別では、各地域の電力需要、産業構造、地理的特性が設備投資の方向性を決定しています。

* **関東**は高電力需要と政府関与により、安全・監視・冷却技術の高度化と次世代設備投資が活発。

* **関西**は重工業集積を背景に、効率改善のため耐震性向上、デジタル制御、先進燃料ハンドリングを追求。

* **中部**は製造業ハブとして安定供給を求め、先進原子炉部品、監視ツール、安全システムに投資。産業継続性と防災意識も高い。

* **九州**は稼働炉の規制対応と再エネ連携のため、デジタル計装、冷却、燃料サイクル、耐震技術を強化。安定ベースロード電源の必要性が高まる。

* **東北**は復興とレジリエンス構築を重視し、最先端安全システム、非常用電源、堅牢な格納技術に投資。産業基盤拡大とグリッド近代化も推進。

* **中国**は産業成長と地域電力供給安定化のため、老朽設備更新、冷却・安全強化、予知保全を推進。沿岸プラントでは耐腐食性材料や洪水対策も重要。

* **北海道**は寒冷地特性から、高効率原子炉部品、熱管理、緊急対応、耐震・デジタル制御を重視。産業拡大と冬季ピーク需要も影響。

* **四国**は既存施設の保守、近代化、規制遵守に重点。先進計装、燃料ハンドリング、冷却・格納技術を強化し、グリッド安定化と運転寿命延長に貢献しています。

日本の原子力発電設備市場は、政府の強力な政策支援、エネルギー安全保障の確保、および脱炭素化目標の達成という複数の要因により成長しています。

日本政府は、原子力発電を国のエネルギーミックスに不可欠な要素と位置づけ、戦略的エネルギー計画を通じてその利用最大化と既存サイトでの新規炉建設を推進しています。長期脱炭素電源オークションや建設費回収のための財政支援策が投資を促進し、原子炉の運転期間延長は既存設備に対するメンテナンス、アップグレード、交換需要を持続させています。

エネルギー安全保障の観点からは、化石燃料輸入への高い依存度が供給途絶リスクと価格変動に晒されるため、原子力発電の拡大が戦略的に重要視されています。地政学的緊張がこの傾向を強め、原子力設備への投資は国内燃料源からの安定したベースロード発電を可能にし、エネルギー自給率向上に貢献します。

脱炭素化目標の達成においても、原子力発電は再生可能エネルギーと並ぶ重要なゼロエミッション電源です。グリーン・トランスフォーメーション政策は原子力開発を明確に奨励し、低炭素ベースロード発電を可能にする原子力設備投資は、企業の持続可能性要件や消費者の環境意識の高まりとも合致しています。例えば、2023年10月には、日本原子力研究開発機構(JAEA)が三菱重工業、三菱FBRシステムズ、米国のテラパワーとナトリウム冷却高速炉(SFR)技術推進に関する覚書を拡大し、2024年の高速炉実証プログラム開始に向けた共同実証イニシアチブを含めるなど、具体的な動きが見られます。

一方で、市場はいくつかの課題に直面しています。福島事故後の厳格な安全審査手続きは、原子炉再稼働や設備承認の長期化を招き、投資計画や設備調達の不確実性を高めています。特殊な安全設備やテロ対策の要件は、再稼働プログラムの複雑性とコストを増加させています。

また、地元自治体や地域社会からの同意を得ることは依然として大きな課題であり、原子力施設の安全性に関する歴史的な懸念が世論に影響を与え、プロジェクトの長期化を招いています。

さらに、福島事故後の原子力活動の縮小は、原子力設備分野における専門人材の不足やサプライチェーンの能力低下を引き起こしました。特に、原子力部品の製造・設置に必要な専門スキルを持つ労働力の確保が困難であり、安全対策工事や設備設置の遅延につながっています。

日本の原子力発電設備市場は、原子炉技術と部品製造に深い専門知識を持つ国内大手メーカーによって集中した競争構造を示しています。これらの企業は、電力会社との長年の関係と規制要件への深い理解を強みとしています。戦略的な国際パートナーシップは、技術共有や次世代炉設計の共同開発を可能にし、輸出能力を強化しています。市場は、小型モジュール炉(SMR)や高速炉システムなどの次世代炉技術への拡大を通じて進化しており、国内外の新興市場機会を捉えようとしています。

最近の動向として、2025年11月には、新潟県知事が世界最大の原子力施設である柏崎刈羽原子力発電所の2基の原子炉再稼働を承認しました。これは日本の原子力産業にとって画期的な出来事であり、同施設に対する大規模な設備およびメンテナンス需要を生み出すことになります。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の原子力発電設備市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の原子力発電設備市場の概況

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の原子力発電設備市場 – 原子炉タイプ別内訳

6.1 加圧水型原子炉 (PWR)

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 加圧重水型原子炉 (PHWR)

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 沸騰水型原子炉 (BWR)

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 軽水黒鉛減速炉 (LWGR)

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 ガス冷却炉 (GCR)

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 その他

6.6.1 過去および現在の市場動向 (2020-2025)

6.6.2 市場予測 (2026-2034)

7 日本の原子力発電設備市場 – 設備タイプ別内訳

7.1 アイランド設備

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 補助設備

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の原子力発電設備市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 原子炉タイプ別市場内訳

8.1.4 設備タイプ別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 原子炉タイプ別市場内訳

8.2.4 設備タイプ別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 原子炉タイプ別市場内訳

8.3.4 設備タイプ別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 原子炉タイプ別市場内訳

8.4.4 設備タイプ別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 原子炉タイプ別市場内訳

8.5.4 設備タイプ別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 原子炉タイプ別市場内訳

8.6.4 設備タイプ別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 原子炉タイプ別市場内訳

8.7.4 機器タイプ別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025年)

8.8.3 原子炉タイプ別市場内訳

8.8.4 機器タイプ別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本の原子力発電設備市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本の原子力発電設備市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

原子力発電設備とは、原子核分裂反応を利用して安全かつ効率的に電力を生成するための機器やシステム全般を指します。具体的には、核燃料を装荷し核分裂反応を制御する原子炉本体、その熱エネルギーを蒸気に変換する熱交換器、蒸気の力で回転するタービン、そして電気を生み出す発電機などが含まれます。これらは電力の安定供給に不可欠な役割を担います。

原子力発電設備は多岐にわたります。主要な種類としては、「原子炉炉心部機器」があり、核燃料集合体、制御棒、圧力容器などが挙げられます。「熱交換・発電部機器」には、蒸気発生器(加圧水型原子炉の場合)、タービン、発電機、復水器があります。運転の安全性を確保する「安全・制御システム」も重要で、非常用炉心冷却装置(ECCS)、格納容器、中央制御室の計装設備、放射線監視装置などが該当します。また、燃料の交換や使用済み燃料の管理を行う「燃料取扱・廃棄物管理機器」として、燃料装荷・取出し機や使用済み燃料貯蔵ラック、放射性廃棄物処理装置なども含まれます。

これらの原子力発電設備の主な用途は、電力の安定的な供給です。原子炉炉心部機器は、核分裂反応を精密に制御し、熱エネルギーを効率的に発生させます。熱交換・発電部機器は、その熱エネルギーを電気エネルギーへと変換するプロセスの中核を担い、蒸気タービンと発電機が連携して電気を生み出します。安全・制御システムは異常事態を防ぎ、放射性物質の放出を最小限に抑える最終防壁として機能します。燃料取扱・廃棄物管理機器は、核燃料のライフサイクル全体を通じて安全かつ適切に管理するために不可欠です。

原子力発電設備の運用と開発には、様々な先端技術が関連しています。「材料科学」は、高温・高圧・高放射線環境に耐える高強度・耐放射線性材料の開発に不可欠です。「原子核物理学・工学」は、原子炉設計、中性子挙動解析、熱水力学など、基本原理と性能向上に直結します。「制御システム技術」は、デジタル制御、高度な計装、AI診断システムなどにより、プラントの安定運転と効率化を支えます。「安全工学」は、確率論的リスク評価(PRA)や受動的安全機能の設計を通じて、安全性の向上に貢献します。「廃棄物管理技術」は、使用済み核燃料の再処理、ガラス固化、地層処分といった放射性廃棄物の安全な処理・処分方法を確立するために重要です。さらに、小型モジュール炉(SMR)、高速増殖炉、高温ガス炉、核融合炉といった「次世代炉技術」の研究開発も活発に進められており、これらは原子力発電の未来を形作る重要な要素です。