❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

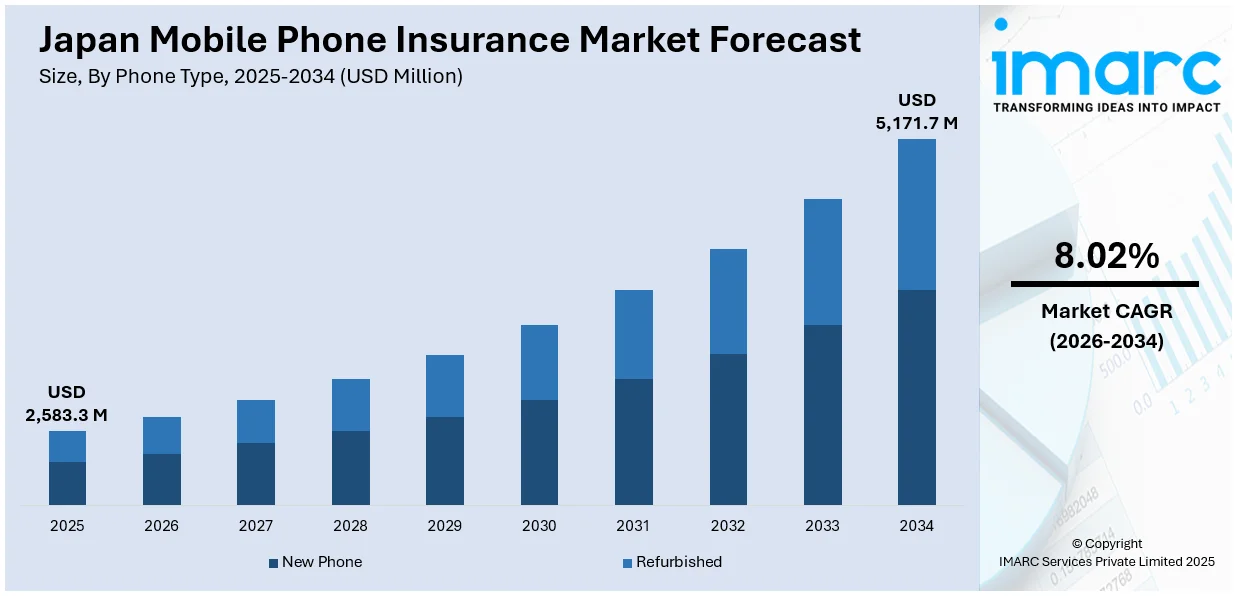

日本の携帯電話保険市場は、2025年に25億8330万ドルに達し、2034年には51億7170万ドルに成長すると予測されており、2026年から2034年の年間平均成長率(CAGR)は8.02%が見込まれています。この市場の成長は、高いスマートフォン普及率、高価なフラッグシップデバイスの採用増加、デバイス保護に対する消費者意識の高まり、あらゆる年齢層におけるモバイルサービスへの依存度の上昇、そしてパーソナライズされたアプリベースの補償や効率的な請求・顧客サポートシステムを提供する、技術的に高度な保険ソリューションの拡大によって推進されています。

特に、高価格帯のスマートフォンの高い普及率が、日本の携帯電話保険市場拡大の主要な原動力の一つです。日本はスマートフォン普及率が世界でもトップクラスであり、国民のほとんどが携帯電話を所有しています。日本の消費者は一般的に技術志向が強く、より多くの機能を備え、小売価格が高い最新モデルへの買い替えを頻繁に行います。このようなプレミアムデバイスは、偶発的な損傷、盗難、または故障による経済的損失のリスクが高く、保険は単に望ましいだけでなく、非常に賢明な選択肢となっています。加えて、日本の消費文化は製品の耐久性と安全性に高い価値を置くため、ユーザーは貴重な投資を保護するために携帯電話保険を求める傾向があります。プレミアム端末は、特に独自のハードウェアに起因する高額な修理が必要となることが多く、例えば、新しいデバイスの画面交換や水没修理は、保険なしでは法外な費用がかかる可能性があります。このような状況が、メーカー提供および第三者による保険の普及を促進しています。

もう一つの重要な推進要因は、日本の高齢化と国内におけるデジタルサービスの利用増加です。日本は世界でも有数の高齢化社会であり、人口の28%以上が65歳を超えています。興味深いことに、この高齢者層は、社会とのつながりを維持し、健康管理サービスを利用し、政府の支援を受け、金融取引を行うためにスマートフォンを広く採用しています。多くの高齢者ユーザーにとって、携帯電話は単なる通信機器ではなく、生活の生命線となっています。この高齢者世代におけるスマートフォンへの依存度が高まるにつれて、デバイスの誤操作、技術的な故障、偶発的な破損に対する懸念も増大しています。高齢者は、器用さの低下や最新技術への不慣れさから、デバイスを落としたり、技術的な問題に直面したりする可能性が高い傾向があります。このような背景から、高齢者層におけるデバイス保護への意識が高まり、携帯電話保険の需要をさらに押し上げています。

日本の携帯電話保険市場は、物理的損傷の補償だけでなく、技術サポート、デバイス交換、さらには高齢者にも分かりやすい形式での顧客サービスといった、より広範なアフターサービスを提供するニーズが高まっている。IMARC Groupの分析によると、この市場は2026年から2034年までの予測期間において、地域/国レベルでの主要トレンドと共に成長が見込まれている。

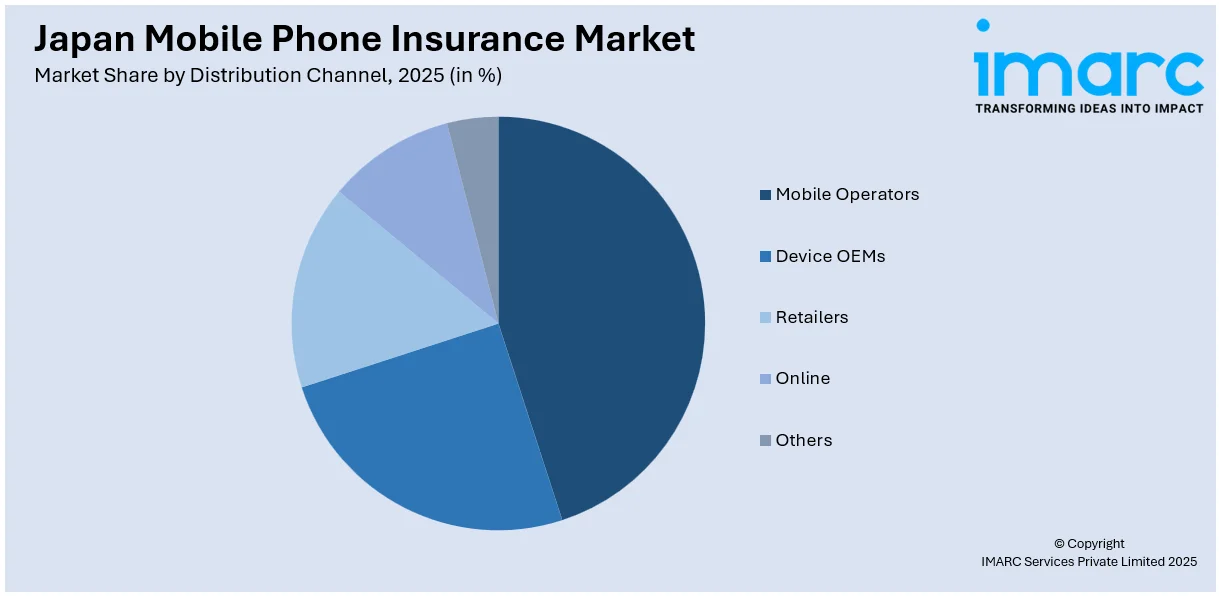

同レポートは市場を詳細にセグメント化しており、その内訳は以下の通りである。まず「電話タイプ」では、新品と整備済みデバイスが対象となる。次に「補償内容」では、物理的損傷、電子的損傷、ウイルス保護、データ保護、盗難保護といった多岐にわたるリスクがカバーされる。さらに「流通チャネル」は、携帯電話事業者、デバイスOEM、小売業者、オンライン、その他に分類され、消費者が保険にアクセスする多様な経路を反映している。「エンドユーザー」は法人と個人に分けられ、それぞれのニーズに応じたサービスが提供される。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域市場が包括的に分析されている。これらの詳細な分類は、市場の動向と潜在的な成長機会を深く理解するための基盤となる。

競争環境についても包括的な分析が提供されており、市場構造、主要企業のポジショニング、トップ戦略、競合ダッシュボード、企業評価象限などが網羅されている。また、主要企業の詳細なプロファイルも掲載され、市場参加者の戦略的動向を把握する上で重要な情報源となっている。

最近の市場ニュースは、この分野における革新的な動きを示している。2025年3月には、Smartpay CorporationがChubb損害保険と提携し、BNPL(後払い決済)プラットフォーム内で日本初の組み込み型保険サービスを開始した。この取り組みは、日本の伝統的な紙ベースの保険業界をデジタル化し、リアルタイムでパーソナライズされた保険ソリューションを決済プロセスに統合することを目指しており、携帯電話保険を含む様々な分野への展開が期待されている。また、2024年3月には、bolttechが整備済みデバイス市場のBack Marketと提携し、組み込み型デバイス保護サービス「Back Up」を立ち上げた。このサービスは、破損、腐食、液体損傷に対する補償を提供し、特に整備済みデバイスのユーザーに安心感をもたらす。これらの動きは、デジタル化と組み込み型保険が日本の携帯電話保険市場における主要なトレンドであり、消費者の利便性とアクセス性を向上させる方向へと進化していることを明確に示している。

日本の携帯電話保険市場に関する包括的なレポートは、2020年から2034年までの市場動向、予測、およびダイナミクスを詳細に分析しています。このレポートは、市場の歴史的傾向、将来の見通し、業界の促進要因と課題を深く掘り下げ、セグメント別の評価を提供します。分析の基準年は2025年で、2020年から2025年までの歴史的期間と、2026年から2034年までの予測期間をカバーし、市場規模を百万米ドル単位で示します。

レポートの対象範囲は多岐にわたります。電話タイプ別では、新品の携帯電話と再生品(リファービッシュ品)の両方を網羅しており、再生品の寿命を延ばし、電子廃棄物を削減することで持続可能性を支援するという側面も強調されています。補償内容別では、物理的損傷、電子的損傷、ウイルス保護、データ保護、盗難保護が含まれます。流通チャネル別では、携帯電話事業者、デバイスOEM、小売業者、オンラインチャネル、その他が分析されます。エンドユーザー別では、法人と個人に分けられます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が詳細に調査されます。

このレポートは、日本の携帯電話保険市場がこれまでどのように推移し、今後どのように展開するか、電話タイプ、補償内容、流通チャネル、エンドユーザー、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の度合いなど、ステークホルダーが抱く重要な疑問に答えるように設計されています。

ステークホルダーにとっての主な利点は、IMARCの業界レポートが提供する包括的な定量的分析にあります。これにより、市場の推進要因、課題、機会に関する最新情報が得られます。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力を分析することを可能にします。また、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。

レポートは、購入後に10%の無料カスタマイズと10〜12週間のアナリストサポートを提供し、PDFおよびExcel形式でメールを通じて配信されます(特別な要求に応じてPPT/Word形式での提供も可能)。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の携帯電話保険市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の携帯電話保険市場概況

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の携帯電話保険市場 – 携帯電話の種類別内訳

6.1 新規端末

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 再生品

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の携帯電話保険市場 – 補償内容別内訳

7.1 物理的損傷

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 電子的損傷

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 ウイルス対策

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 データ保護

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 盗難保護

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025)

7.5.3 市場予測 (2026-2034)

8 日本の携帯電話保険市場 – 流通チャネル別内訳

8.1 携帯電話事業者

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 端末メーカー

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 小売業者

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 オンライン

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 その他

8.5.1 過去および現在の市場トレンド (2020-2025)

8.5.2 市場予測 (2026-2034)

9 日本の携帯電話保険市場 – エンドユーザー別内訳

9.1 法人

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 個人

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

10 日本の携帯電話保険市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 携帯電話の種類別市場内訳

10.1.4 補償内容別市場内訳

10.1.5 流通チャネル別市場内訳

10.1.6 エンドユーザー別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 携帯電話の種類別市場内訳

10.2.4 補償内容別市場内訳

10.2.5 流通チャネル別市場内訳

10.2.6 エンドユーザー別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 携帯電話タイプ別市場内訳

10.3.4 保証範囲別市場内訳

10.3.5 流通チャネル別市場内訳

10.3.6 エンドユーザー別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034年)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025年)

10.4.3 携帯電話タイプ別市場内訳

10.4.4 保証範囲別市場内訳

10.4.5 流通チャネル別市場内訳

10.4.6 エンドユーザー別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 携帯電話タイプ別市場内訳

10.5.4 保証範囲別市場内訳

10.5.5 流通チャネル別市場内訳

10.5.6 エンドユーザー別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025年)

10.6.3 携帯電話タイプ別市場内訳

10.6.4 保証範囲別市場内訳

10.6.5 流通チャネル別市場内訳

10.6.6 エンドユーザー別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025年)

10.7.3 携帯電話タイプ別市場内訳

10.7.4 保証範囲別市場内訳

10.7.5 流通チャネル別市場内訳

10.7.6 エンドユーザー別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025年)

10.8.3 携帯電話タイプ別市場内訳

10.8.4 保証範囲別市場内訳

10.8.5 流通チャネル別市場内訳

10.8.6 エンドユーザー別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034年)

11 日本の携帯電話保険市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

13 日本の携帯電話保険市場 – 業界分析

13.1 促進要因、阻害要因、および機会

13.1.1 概要

13.1.2 促進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

携帯電話保険とは、スマートフォンやフィーチャーフォンなどのモバイル端末が、予期せぬトラブルに見舞われた際に発生する経済的負担を軽減するための保険サービスです。具体的には、端末の破損、故障、水没、盗難、紛失といった事態に対し、修理費用や交換費用の一部または全額を補償することを目的としています。高価な最新端末の普及に伴い、万が一の事態に備える手段として広く利用されています。

この保険にはいくつかの種類があります。一つは、NTTドコモ、au、ソフトバンクといった通信キャリアが提供するサービスです。これらは端末購入時に加入することが多く、月額料金を支払うことで、修理費用の割引や、紛失・盗難時の交換端末提供などの手厚いサポートが受けられます。次に、独立系の保険会社が提供する保険があります。これらはキャリアを問わず加入できる場合が多く、補償範囲が広いことや、特定の損傷(例:画面割れ)に特化したプランがあることが特徴です。また、一部のクレジットカードには、購入した携帯電話に対する動産総合保険が付帯していることがあり、特定の条件下で補償が受けられます。家電量販店が独自に提供する延長保証サービスも、実質的に保険と同様の役割を果たします。

携帯電話保険の主な用途は多岐にわたります。最も一般的なのは、スマートフォンの画面割れに対する修理費用の補償です。その他、水没による故障、バッテリーの劣化による交換、自然故障、さらには盗難や紛失によって端末を失った場合の新しい端末の購入費用をカバーします。海外旅行中に端末が破損したり盗難に遭ったりした場合に対応するプランもあり、高額な修理費用や端末購入費用への備えとして、多くのユーザーに安心を提供しています。

関連する技術としては、まず端末の故障箇所を正確に特定するための高度な診断技術が挙げられます。ソフトウェアによる自己診断機能や、専門の機器を用いた詳細な検査が含まれます。また、紛失や盗難の際に個人情報を保護するためのリモートロックやデータ消去技術は、保険サービスと連携して利用が推奨されます。GPS追跡技術は、紛失した端末の位置特定に役立ちます。近年では、損傷状況をAIが判断し、迅速な保険金支払いを可能にするAIを活用した査定システムや、保険契約の透明性を高め、手続きを効率化するためのブロックチェーン技術の導入も研究・推進されています。さらに、物理SIMカードの紛失リスクを軽減し、遠隔での回線再設定を容易にするeSIM技術も、間接的に保険の利用状況に影響を与える可能性があります。