❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

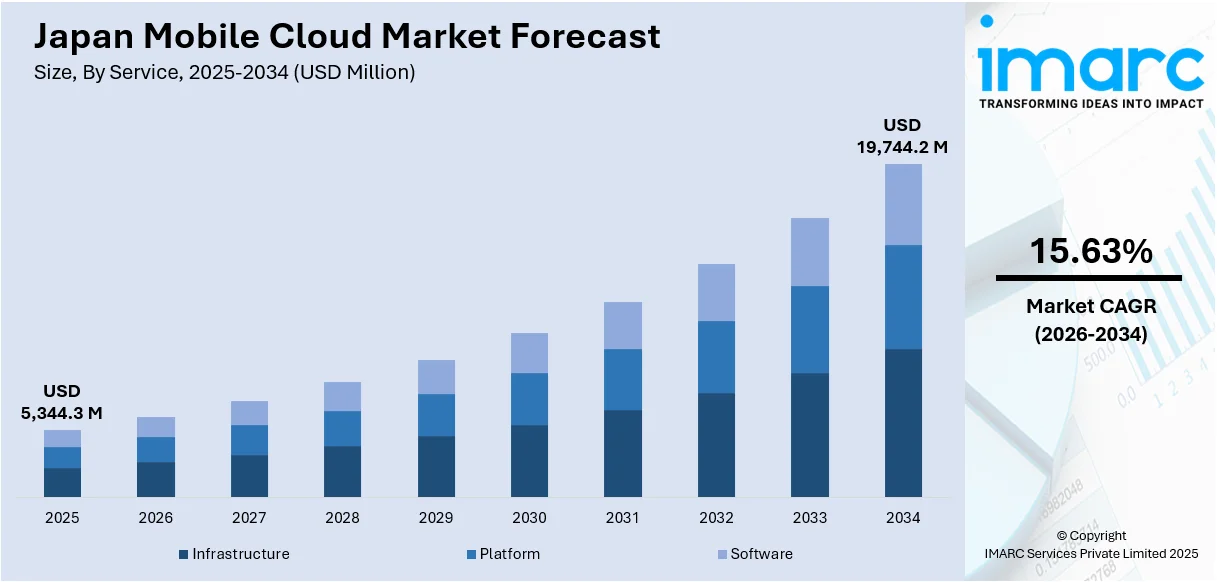

2025年の日本モバイルクラウド市場規模は53億4430万米ドルに達し、2034年には197億4420万米ドルへと大幅に拡大すると予測されています。2026年から2034年までの年間平均成長率(CAGR)は15.63%が見込まれており、この力強い成長は複数の要因によって牽引されています。最も主要な推進力は、主要通信事業者による5Gネットワークの急速な展開です。これにより、ゲーム、高解像度ストリーミング、そして企業向け基幹システムといった幅広い分野で、高速かつ低遅延のモバイルクラウドアプリケーションの利用が飛躍的に拡大しています。

日本政府が推進する5G補助金を含むデジタル変革イニシアチブも、モバイルクラウド技術の導入を強力に後押ししています。また、データ主権に関する厳格な規制要件や、パンデミックを経て定着したリモートワークの普及に伴い、セキュリティと柔軟性を両立できるハイブリッドクラウドソリューションへの需要が企業間で急速に高まっています。さらに、グローバルなクラウドプロバイダーと国内企業との戦略的パートナーシップの深化、エッジコンピューティング技術の進化、そして堅牢なセキュリティフレームワークの構築も、日本モバイルクラウド市場の競争力とシェアを一層強化しています。

特に、5Gネットワークの普及は市場成長の核となる要素です。主要な電気通信企業は5Gインフラへの大規模な投資を継続しており、2030年までに日本の人口の最大99%が5Gカバレッジを享受できるようになると推定されています。NTTドコモやソフトバンクを含む主要4キャリアは、2025年までに61,000以上の基地局を目標に、総額140億米ドル以上を投じて5Gネットワークの強化を図っています。このようなインフラの飛躍的な増強は、モバイルクラウドサービスの普及と相まって、日本の産業界における人工知能(AI)、モノのインターネット(IoT)、高度なデータ分析といった分野で著しいイノベーションと効率化を促進するでしょう。リアルタイムでのデータ処理が不可欠なオンラインゲーム、高画質ビデオストリーミング、そして複雑なビジネスソリューションなどのアプリケーションにおいて、この傾向は特に顕著です。高速性と広帯域幅はIoTデバイスから収集される膨大なデータとAIによる分析との間のシームレスな連携を可能にし、結果としてモバイルクラウドに対する新たな、かつ増大する需要を生み出しています。

日本政府のデジタル変革を推進する最近の取り組みや、地方自治体や企業を対象とした新たな補助金制度も、高速通信と広帯域幅の利点を最大限に活用し、デジタル経済の成長を加速させています。加えて、多くの公的および民間団体が、クラウドとエッジコンピューティングを融合させたソリューションの定義を拡大しており、これらは通常ハイブリッド型で、モバイルユーザーに対して最小限の遅延でサービスを提供することを特徴としています。2025年頃から5Gの普及がさらに加速すると予想されており、これに伴う接続性の向上と革新的なアプリケーションの登場により、日本モバイルクラウド市場の将来的な見通しは非常に明るいと言えます。

企業におけるハイブリッドクラウドソリューションへの需要は、市場成長の重要な柱の一つです。日本の企業は、データセキュリティの確保、ビジネスの俊敏性を高めるスケーラビリティ、そして運用コストの最適化という三つの主要な課題に対応するため、ハイブリッドクラウドモデルの採用を積極的に拡大しています。この戦略的な移行が、日本モバイルクラウド市場の持続的な成長を強力に支える要因となっています。

日本のモバイルクラウド市場は、セキュリティ、スケーラビリティ、コスト効率のバランスを追求しながら、顕著な成長を遂げています。特に金融、医療、製造業といった機密性の高いデータを扱う分野では、日本の厳格なデータ規制への遵守と同時に、運用上の柔軟性を確保するため、プライベートクラウドとパブリッククラウドを組み合わせたハイブリッドクラウドソリューションの導入が加速しています。国内におけるリモートワーク文化の定着と拡大に伴い、従業員が場所を選ばずに重要なアプリケーションにアクセスできるモバイルクラウドプラットフォームの重要性が増しており、その普及を強力に後押ししています。

主要なクラウドプロバイダー各社は、日本の企業が抱える独自のビジネスニーズに対応したカスタマイズされたハイブリッドソリューションを提供するため、国内のIT企業やサービスプロバイダーとの戦略的提携を強化しています。また、コンテナ化技術の進展や、複雑なマルチクラウド環境を一元的に管理できるツールの登場が、企業によるハイブリッドクラウドの導入プロセスを大幅に簡素化し、その採用を促進しています。

しかし、サイバーセキュリティへの懸念は依然として高く、企業は安全なモバイルクラウドアクセスを最優先課題として位置づけています。このため、ゼロトラストセキュリティフレームワークへの投資が活発化しています。日本のサイバー環境は、2025年に向けてさらなる課題に直面すると予測されており、実際、2022年にはランサムウェアの被害件数が58%も増加したほか、防衛ネットワークを標的とした国家支援型とみられる中国のスパイ活動など、大規模な情報漏洩事件が相次いで発生しています。

このような状況を受け、日本政府は「能動的サイバー防御法案」を制定しました。この法案は、サイバー防御態勢の抜本的な強化と、官民連携によるサイバーセキュリティ対策の推進を目的としています。相互接続されたデジタル経済において、セキュリティとレジリエンスを確保するためには、日本のモバイルクラウドインフラの強化と並行して、よりプロアクティブな防御政策への転換が不可欠であるとの認識が示されています。日本企業がデジタルトランスフォーメーションを成功させる上で、俊敏性、スケーラビリティ、そしてコンプライアンスに準拠したクラウドインフラを求める傾向は、今後も継続すると見込まれています。

IMARC Groupのレポートは、2026年から2034年までの日本のモバイルクラウド市場における主要トレンドと詳細な予測を提供しています。この市場は、以下の主要なセグメントに分類され、分析されています。

サービス別では、インフラストラクチャ、プラットフォーム、ソフトウェア。

デプロイメント別では、パブリック、プライベート、ハイブリッド。

ユーザー別では、エンタープライズ(企業)とコンシューマー(個人)。

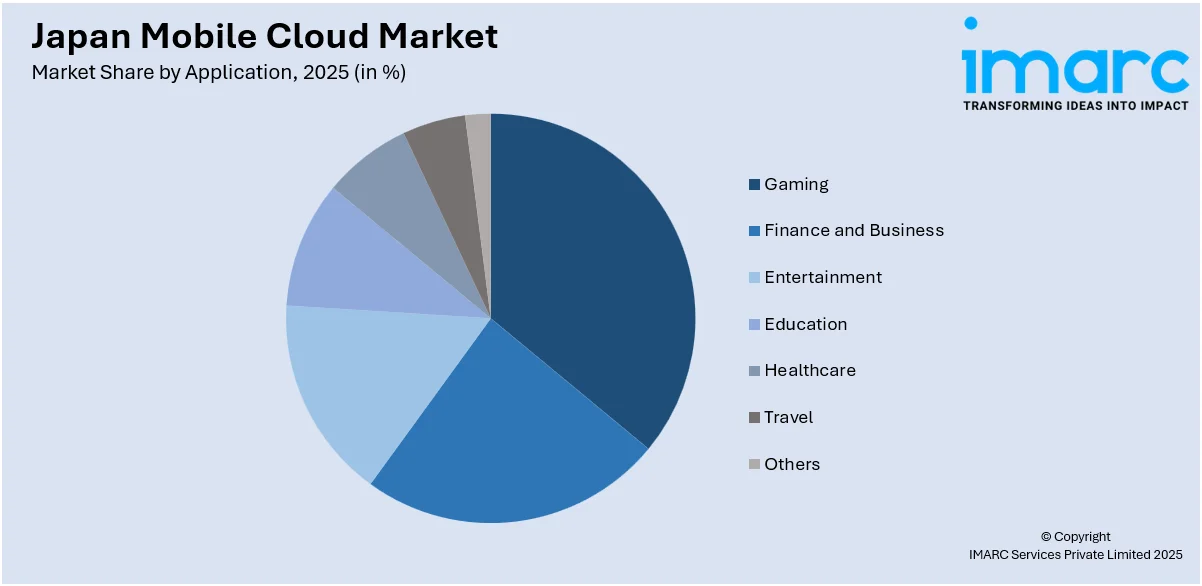

アプリケーション別では、ゲーム、金融・ビジネス、エンターテイメント、教育、ヘルスケア、旅行、その他。

地域別では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった主要な地域市場が詳細に分析されています。

日本のモバイルクラウド市場に関する本レポートは、2020年から2034年までの包括的な分析を提供します。2025年を基準年とし、過去のトレンド、市場の見通し、業界の促進要因と課題、そしてサービス、展開、ユーザー、アプリケーション、地域といった各セグメントにおける歴史的および将来の市場評価を深く掘り下げています。分析単位は百万米ドルです。

レポートは市場を多角的にセグメント化して詳細に評価しています。サービス別では、インフラストラクチャ、プラットフォーム、ソフトウェアの各サービスをカバー。展開モデル別では、パブリック、プライベート、ハイブリッドの各クラウド展開を分析。ユーザー別では、エンタープライズとコンシューマーの両セグメントに焦点を当てています。アプリケーション別では、ゲーミング、金融・ビジネス、エンターテイメント、教育、ヘルスケア、旅行、その他といった幅広い分野を網羅。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域を詳細に調査しています。

競争環境の分析も本レポートの重要な要素です。市場構造、主要プレイヤーのポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限などが詳細にカバーされており、主要企業の詳細なプロファイルも提供されます。これにより、ステークホルダーは市場の競争度と主要プレイヤーの現状を深く理解できます。

本レポートは、日本のモバイルクラウド市場がこれまでどのように推移し、今後どのように展開するか、サービス、展開、ユーザー、アプリケーション、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレイヤー、競争度といった多岐にわたる疑問に答えます。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの市場セグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報も得られます。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーの力、バイヤーの力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力を分析する上で重要です。競争環境の分析は、ステークホルダーが自身の競争環境を理解し、市場における主要プレイヤーの現在の位置付けを把握するための洞察を提供します。

さらに、10%の無料カスタマイズと10〜12週間のアナリストサポートが提供され、PDFおよびExcel形式でレポートが納品されます(特別リクエストによりPPT/Word形式も可能)。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本のモバイルクラウド市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のモバイルクラウド市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のモバイルクラウド市場 – サービス別内訳

6.1 インフラストラクチャ

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 プラットフォーム

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 ソフトウェア

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本のモバイルクラウド市場 – 展開モデル別内訳

7.1 パブリック

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 プライベート

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 ハイブリッド

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本のモバイルクラウド市場 – ユーザー別内訳

8.1 エンタープライズ

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 コンシューマー

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本のモバイルクラウド市場 – アプリケーション別内訳

9.1 ゲーム

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 金融およびビジネス

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 エンターテイメント

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 教育

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 ヘルスケア

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 市場予測 (2026-2034)

9.6 旅行

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2020-2025)

9.6.3 市場予測 (2026-2034)

9.7 その他

9.7.1 過去および現在の市場トレンド (2020-2025)

9.7.2 市場予測 (2026-2034)

10 日本のモバイルクラウド市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 サービス別市場内訳

10.1.4 展開モデル別市場内訳

10.1.5 ユーザー別市場内訳

10.1.6 アプリケーション別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 サービス別市場内訳

10.2.4 展開モデル別市場内訳

10.2.5 ユーザー別市場内訳

10.2.6 アプリケーション別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場トレンド (2020-2025)

10.3.3 サービス別市場内訳

10.3.4 展開モデル別市場内訳

10.3.5 ユーザー別市場内訳

10.3.6 アプリケーション別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 市場の過去および現在の動向 (2020-2025)

10.4.3 サービス別市場内訳

10.4.4 展開別市場内訳

10.4.5 ユーザー別市場内訳

10.4.6 アプリケーション別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地域

10.5.1 概要

10.5.2 市場の過去および現在の動向 (2020-2025)

10.5.3 サービス別市場内訳

10.5.4 展開別市場内訳

10.5.5 ユーザー別市場内訳

10.5.6 アプリケーション別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地域

10.6.1 概要

10.6.2 市場の過去および現在の動向 (2020-2025)

10.6.3 サービス別市場内訳

10.6.4 展開別市場内訳

10.6.5 ユーザー別市場内訳

10.6.6 アプリケーション別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地域

10.7.1 概要

10.7.2 市場の過去および現在の動向 (2020-2025)

10.7.3 サービス別市場内訳

10.7.4 展開別市場内訳

10.7.5 ユーザー別市場内訳

10.7.6 アプリケーション別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地域

10.8.1 概要

10.8.2 市場の過去および現在の動向 (2020-2025)

10.8.3 サービス別市場内訳

10.8.4 展開別市場内訳

10.8.5 ユーザー別市場内訳

10.8.6 アプリケーション別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本のモバイルクラウド市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

13 日本のモバイルクラウド市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

モバイルクラウドとは、モバイルコンピューティングとクラウドコンピューティングを統合した概念です。スマートフォンやタブレットなどのモバイルデバイスが持つバッテリー寿命、処理能力、ストレージ容量といった制約を克服するため、計算処理やデータ保存を強力なクラウドサーバーにオフロードする技術を指します。これにより、モバイルデバイス上でよりリッチで高性能なアプリケーションやサービスを実現することが可能になります。

モバイルクラウドにはいくつかの種類があります。一つは「クラウドベースのモバイルアプリケーション」で、アプリケーションの主要なロジックやデータがクラウド上に存在し、モバイルデバイスは軽量なクライアントとして機能します。次に「Mobile Backend as a Service (MBaaS)」があり、ユーザー認証、データストレージ、プッシュ通知、分析といったモバイルアプリのバックエンドサービスをクラウド経由で提供し、サーバーサイド開発の負担を軽減します。また、「モバイルクラウドストレージ」は、写真、動画、ドキュメントなどのモバイルデバイスのデータをクラウドに保存するサービスです。さらに、「計算オフロード」は、アプリケーションの特定のタスクや一部の処理をモバイルデバイスではなくクラウドサーバーで実行する方式です。

モバイルクラウドの用途や応用例は多岐にわたります。例えば、複雑なゲームロジックやレンダリングをクラウドで行い、その結果をモバイルデバイスにストリーミングすることで、コンソール品質のゲームをスマートフォンで楽しむ「強化されたモバイルゲーミング」が挙げられます。また、重い計算処理が必要な「拡張現実(AR)や仮想現実(VR)」アプリケーションにおいて、クラウドが処理を担うことで遅延を減らし、体験を向上させます。「モバイルヘルス(mHealth)」では、大量の健康データをクラウドで保存・処理し、遠隔モニタリングや高度な分析を可能にします。「位置情報サービス(LBS)」では、膨大な地理データをクラウドで処理し、ナビゲーションや地域のおすすめ情報を提供します。企業においては、クラウドに保存・管理された企業データやアプリケーションにモバイルデバイスから安全にアクセスする「エンタープライズモビリティ」が重要です。さらに、モバイルデバイスから生成されるデータをクラウドに送信し、大規模な分析を行う「ビッグデータ分析」や、画像認識や自然言語処理といった計算負荷の高いAIタスクをクラウドのGPU/TPUにオフロードする「AI/機械学習」も重要な応用例です。

モバイルクラウドを支える関連技術も多数存在します。基盤となるのは「クラウドコンピューティング」そのものであり、IaaS、PaaS、SaaSといったサービスモデルが含まれます。モバイルデバイスとクラウド間の効率的なデータ転送には、「5G/LTE」のような高速・低遅延のモバイルネットワークが不可欠です。また、ネットワークの端(エッジ)でデータを処理する「エッジコンピューティング」は、遅延を削減し、帯域幅の使用量を抑えることで、中央のクラウドを補完する役割を果たします。クラウドサービスのリソース割り当てやデプロイを効率化する「仮想化/コンテナ化」技術も重要です。モバイルアプリがクラウドサービスと通信するための「API(Application Programming Interface)」も欠かせません。クラウドに保存・処理される機密性の高いモバイルデータを保護するための「データセキュリティとプライバシー」技術も極めて重要です。さらに、サーバー管理なしでアプリケーションを構築・実行できる「サーバーレスコンピューティング」は、モバイルバックエンドの開発によく利用されます。