❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

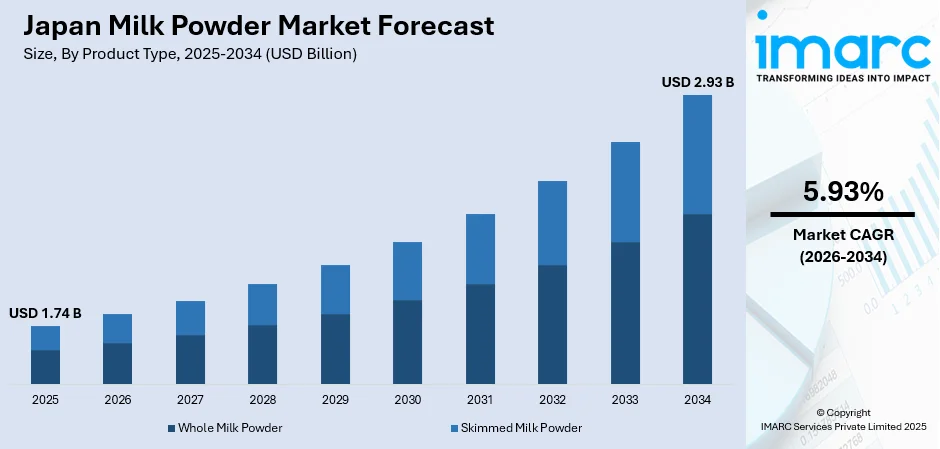

日本の粉ミルク市場は、2025年の17.4億ドルから2034年には29.3億ドルへ拡大し、2026年から2034年にかけて年平均成長率5.93%で成長すると予測されています。この成長は、都市化、女性の労働力参加の増加、高齢化といった日本の人口動態の変化、およびあらゆる年齢層における便利な栄養ソリューションへの需要の高まりに牽引されています。

市場拡大の主要因は、厳格な食品安全規制と高品質な乳製品へのこだわりによる消費者の信頼、食品加工産業の拡大、そして健康意識の高まりです。これらが乳幼児栄養、ベーカリー、菓子、スポーツ栄養、高齢者向け強化製品など、幅広い分野での粉ミルク需要を促進しています。

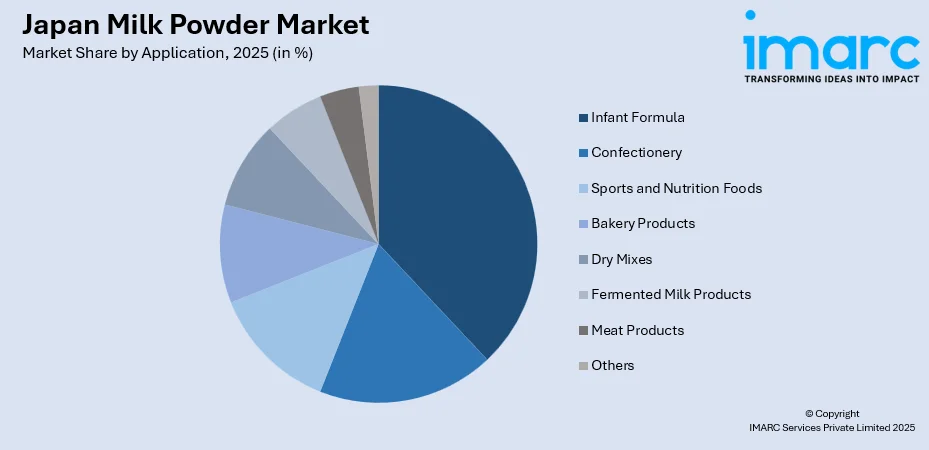

製品タイプ別では、全粉乳が2025年に市場の55%を占め、その汎用性と優れた栄養プロファイルで優位に立っています。機能別では、加工食品産業のニーズに応える乳化が32%のシェアでリード。用途別では、女性の社会進出やプレミアム製品への需要増を背景に、乳児用調製粉乳が38%で最大のセグメントとなっています。市場は国内・国際メーカーが競合する中、高度な技術と流通網を活用しています。

主要トレンドとして、機能性・強化処方への需要増が挙げられます。消費者はプロバイオティクスやプレバイオティクスなどを配合した健康機能を持つ粉ミルクを求め、森永乳業が高齢者向け製品を開発するなど、メーカーもこれに応えています。また、日本は世界でも有数の厳格な乳製品規制を維持しており、2025年には承認手続きが消費者庁に移管され、品質基準のさらなる向上とメーカーの技術投資を促しています。Eコマースの急速な拡大も重要なトレンドです。デジタルチャネルは消費者へ利便性、多様な製品(乳糖フリー、オーガニック、年齢別など)の選択肢を提供し、メーカーは広範な層にリーチできるようになりました。

2026年から2034年の市場見通しでは、人口動態の変化が乳幼児栄養と高齢者ケアの両セグメントで需要を牽引し続けるでしょう。西洋の食習慣の普及、食品加工産業の拡大、健康意識の高まりも成長を後押しします。ポーション包装やシングルサーブ形式、機能性処方といった製品革新が新たな消費機会を創出し、都市部の利便性ニーズに応えます。競争環境では、プレミアム市場での成長機会を捉えるため、研究開発、戦略的パートナーシップ、生産能力拡大への継続的な投資が見込まれます。

日本の粉乳市場は、その包括的な栄養プロファイルと食品製造における多様な用途により、重要な地位を占めている。特に全粉乳は、豊かな脂肪分が優れた風味と機能性を提供し、高級菓子、パン、乳飲料の生産に不可欠である。日本の消費者が全脂肪乳製品を好む傾向が需要を支え、乳児用調製粉乳市場の拡大や製パン・製菓業界の成長が消費を牽引している。

機能面では、乳化が2025年に日本粉乳市場全体の32%を占め、主導的な役割を果たす。乳タンパク質は天然の乳化剤として機能し、安定した均質な食品(乳飲料、プロセスチーズ、アイスクリーム、菓子など)の製造に不可欠である。日本の食品メーカーは、クリーンラベルのトレンドと消費者の嗜好に合わせ、合成代替品よりも天然の乳化ソリューションを優先しており、粉乳の乳化能力は添加物の削減と製品安定性の維持に貢献している。

用途別では、乳児用調製粉乳が2025年に日本粉乳市場全体の38%を占め、圧倒的な優位性を示す。これは、日本のプレミアム乳児栄養製品に対する持続的な需要を反映している。女性の就業率上昇に伴い、働く母親が授乳の代替として便利な調製粉乳に依存するため、需要が高まっている。消費者は品質、安全性、科学的調合を重視し、病院や小児科医の推奨も相まって、ブランド調製粉乳への信頼が強化されている。また、プロバイオティクスや免疫サポート成分で強化された高度な調製粉乳への支出意欲が高く、プレミアム化がこのセグメントの優位性を助けている。出生率は低いものの、乳児一人当たりの支出が増加し、カテゴリーのリーダーシップを支えている。

地域別では、関東地方が大規模な人口集中と稠密な流通ネットワーク、高い可処分所得により優位性を保つ。関西/近畿地方は、大阪の食品加工産業と乳製品製造インフラにより重要な市場ハブとなる。中部地方は多様な食品製造基盤と戦略的地理により一貫した市場プレゼンスを維持。九州・沖縄地方は食品加工の革新と栄養価の高い包装食品への需要増により強い成長潜在力を示す。北海道地方は主要な酪農生産拠点として全国に原材料を供給する。

市場成長の主要な推進要因は、女性の労働力参加率の増加が乳児用調製粉乳の需要を牽引していることである。2024年の日本の女性労働力参加率は55.3%に上昇しており、この構造的変化が、働く親が高品質な調製粉乳代替品を求めるため、プレミアム乳児栄養製品への持続的な需要を生み出している。

日本の粉ミルク市場は、複数の成長要因に支えられつつも、固有の課題に直面している。

主な成長要因として、まず**プレミアム乳児用調製粉乳の需要増大**が挙げられる。キャリア志向の親による晩婚化・晩産化が進む中、科学的根拠に基づいた高品質な乳児用調製粉乳の需要が増大。母乳組成に近く、特定の成長ニーズに対応する機能性成分配合製品が求められている。

次に、**食品加工業界からの産業需要**が市場を牽引している。日本の高度な食品加工業界は、パン、菓子、乳飲料、調理済み食品等で粉ミルクを多用。品質、一貫性、機能性(乳化、風味向上、食感)が重視され、西洋風ベーカリーや高級菓子、乳飲料の人気が、高品質な粉ミルク成分への産業需要を創出している。

さらに、**高齢化社会における栄養製品需要**も大きな市場機会を生み出している。2024年には65歳以上人口が総人口の29.3%を占め、2040年には34.8%に上昇予測。この高齢化は、骨の健康、免疫、認知機能など加齢に伴う課題に対応する機能性粉ミルクの革新を促進。カルシウムやプロバイオティクス配合製品が開発され、高齢者の乳製品への親しみや政府の健康増進策も市場を後押しする。

一方で、市場はいくつかの制約に直面している。第一に、**高い生産・運営コスト**が課題である。国内での牛乳調達は土地や飼料の制約から高価。酪農・加工の人手不足による賃金上昇、エネルギー集約型の乾燥プロセスもコストを押し上げ、国内生産者の価格競争力維持を困難にし、利益率低下や価格転嫁を招いている。

第二に、**生乳や代替品への嗜好の変化**がある。都市部の消費者は、粉ミルクより生乳、RTD飲料、植物性代替品(アーモンド、オーツ、豆乳など)を好む傾向。粉ミルクへの「非自然的」な認識や、利便性・健康志向の高まりが消費行動を変化させ、メーカーは製品再ポジショニングや付加価値栄養への投資を迫られる。

第三に、**供給制約と酪農基盤の縮小**が懸念される。酪農家の高齢化、後継者不足、運営コスト上昇により酪農場が減少し、粉ミルク生産に必要な生乳供給が不安定化。市場は供給変動に脆弱となり、国内供給源への依存が長期生産計画の課題となっている。

競争環境は、国内大手と国際メーカーが共存する中程度の統合構造。国内企業は強固な流通網、ブランド認知度、酪農家との関係を強みに、製品革新、品質認証、価格、流通で競争。特に高齢者向け栄養やプレミアム乳児用調製粉乳など機能性製品開発に注力し、戦略的パートナーシップや研究協力、設備投資で成長機会を追求している。

最近の動向として、2025年5月、アサヒグループジャパンは135年の歴史で初の乳代替品「Like Milk」を発表。酵母エキス粉末を主成分とし、食品・飲料用途で牛乳と同等の性能を発揮するよう設計され、植物油、砂糖、キャラメルソース粉末、塩、炭酸カルシウム、セルロース、抗酸化剤、乳化剤、香料、水酸化カルシウム等を含む。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推計

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の粉乳市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の粉乳市場の状況

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の粉乳市場 – 製品タイプ別内訳

6.1 全粉乳

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 脱脂粉乳

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の粉乳市場 – 機能別内訳

7.1 乳化

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 起泡

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 風味付け

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 増粘

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

8 日本の粉乳市場 – 用途別内訳

8.1 育児用粉乳

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 菓子

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 スポーツ・栄養食品

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 ベーカリー製品

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 ドライミックス

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 発酵乳製品

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 市場予測 (2026-2034)

8.7 食肉製品

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025)

8.7.3 市場予測 (2026-2034)

8.8 その他

8.8.1 過去および現在の市場トレンド (2020-2025)

8.8.2 市場予測 (2026-2034)

9 日本の粉乳市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 製品タイプ別市場内訳

9.1.4 機能別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 製品タイプ別市場内訳

9.2.4 機能別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 製品タイプ別市場内訳

9.3.4 機能別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 製品タイプ別市場内訳

9.4.4 機能別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 製品タイプ別市場内訳

9.5.4 機能別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 製品タイプ別市場内訳

9.6.4 機能別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 製品タイプ別市場内訳

9.7.4 機能別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 製品タイプ別市場内訳

9.8.4 機能別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の粉ミルク市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の粉ミルク市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

粉乳は、牛乳から水分をほとんど除去し、粉末状にした乳製品でございます。この加工により、牛乳が持つ豊富な栄養価、特にタンパク質、カルシウム、ビタミンなどを損なうことなく、長期保存が可能となります。また、軽量でかさばらず、常温での保管が可能なため、持ち運びや使用が非常に便利です。主に、液状牛乳の代替品として、また様々な食品の原料として世界中で広く利用されております。製造過程では、厳格な衛生管理のもとで殺菌処理が施され、製品の安全性が確保されております。

粉乳には、その成分や加工方法によっていくつかの種類がございます。最も一般的なものとして、牛乳の脂肪分をそのまま含む「全脂粉乳」があり、濃厚なコクと豊かな風味が特徴で、主に菓子やチョコレート、アイスクリームなどに用いられます。一方、脂肪分を除去した「脱脂粉乳」は、低脂肪でありながらタンパク質やカルシウムが豊富で、パンや加工食品、健康飲料などに広く利用され、健康志向の方にも選ばれることが多いです。さらに、乳幼児の成長に必要な栄養素をバランス良く配合した「調整粉乳」(乳幼児用粉ミルクなど)や、水に溶けやすいように特殊加工された「インスタント粉乳」、特定の用途向けに成分を調整した「部分脱脂粉乳」などもございます。

その用途は非常に多岐にわたります。食品産業においては、パン、ケーキ、クッキーといったベーカリー製品や、チョコレート、キャンディ、アイスクリームなどの菓子類の製造原料として不可欠です。また、スープ、ソース、シチュー、レトルト食品といった加工食品の風味付けや、乳化安定剤、増粘剤としても利用されます。乳製品の製造においても、ヨーグルトやチーズの原料の一部として使われることもございます。家庭では、液状牛乳の代替として料理やお菓子作りに手軽に使えるほか、災害時の非常食や長期保存食としても重宝されております。その他、コーヒーやココア、抹茶ラテなどの粉末飲料、さらには子牛用の飼料や一部の医薬品、化粧品の原料としても活用されております。

粉乳の製造には、高度な科学技術が用いられております。主要な乾燥技術としては、「噴霧乾燥(スプレードライ)」が最も一般的です。これは、濃縮した牛乳を微細な霧状にして熱風中に噴霧し、瞬時に水分を蒸発させる方法で、均一で高品質な粉末を大量生産できます。他にも、熱したドラムの表面に牛乳を薄く塗布し、乾燥させてから剥がし取る「ドラム乾燥」や、凍結させた牛乳を真空下で水分を昇華させる「凍結乾燥(フリーズドライ)」といった方法もございます。凍結乾燥は、製品の風味や栄養成分の変質を最小限に抑える点で優れますが、設備コストや製造コストが高い傾向にあります。また、乾燥前の牛乳を効率的に濃縮する「蒸発濃縮」や、膜を用いて特定の成分を分離・濃縮する「膜分離(逆浸透、限外ろ過など)」技術も重要な前処理工程です。さらに、粉末を水に溶けやすくするための「造粒技術(アグロメレーション)」は、インスタント粉乳の製造に不可欠であり、利便性を高めております。製品の品質を長期にわたって保つためには、酸素や湿気から内容物を保護するバリア性の高い包装材料の選定や、窒素ガス充填による酸化防止などの高度な包装技術も欠かせません。