❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

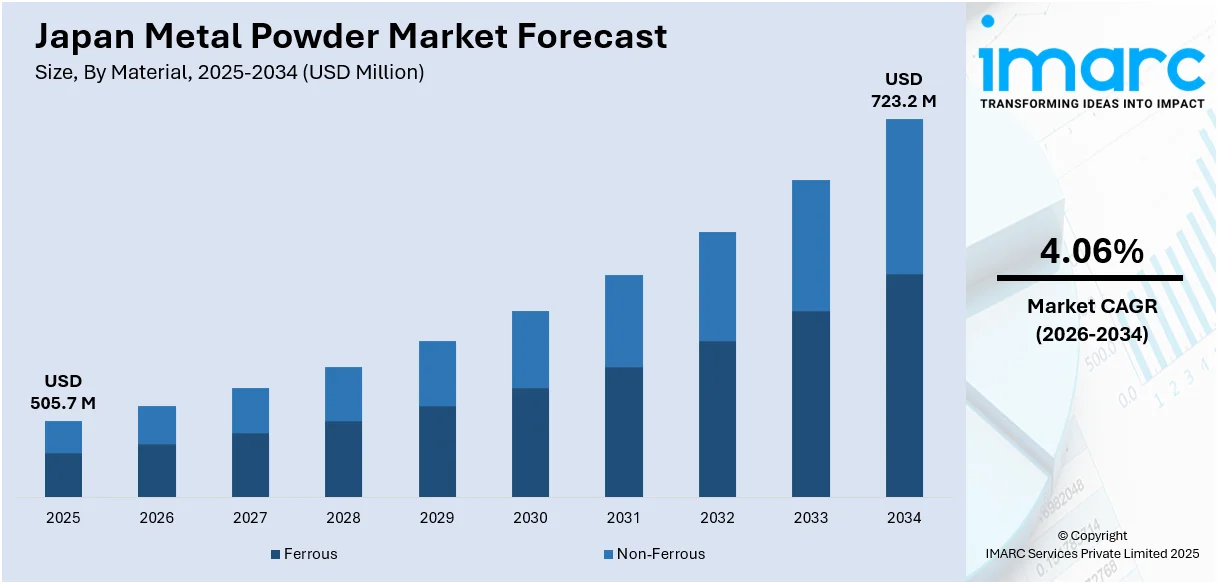

日本の金属粉末市場は、2025年に5億570万米ドルの規模に達しました。今後、IMARCグループの予測によると、2034年には7億2320万米ドルに成長し、2026年から2034年までの予測期間における年平均成長率(CAGR)は4.06%を記録すると見込まれています。この市場の著しい成長は、主に積層造形(アディティブ・マニュファクチャリング、AM)技術の目覚ましい進歩と、自動車産業における軽量化および燃費効率の向上に貢献する部品への強い需要によって強力に推進されています。

特に、積層造形と金属3Dプリンティングは、日本の製造業の風景を急速に再構築しています。航空宇宙、自動車、医療機器といった多岐にわたる産業分野では、高精度かつ軽量な部品に対する需要が拡大しており、これに応える形で、チタン、ステンレス鋼、アルミニウムといった先進的な金属粉末が、レーザー焼結やバインダージェットなどのAMプロセスにおいて不可欠な材料となっています。国内の金属AM市場の成長は、日本政府による戦略的な支援策によっても強力に後押しされています。同時に、大同特殊鋼やJFEスチールといった国内の主要メーカーは、生産体制の強化を進めており、例えば大同特殊鋼は、電気自動車(EV)や航空宇宙メーカーからの高まる需要に対応するため、2024年には粉末冶金製品の生産量を25%増加させたと報告されています。このような技術革新と、日本の伝統的な「ものづくり」(職人技、革新、継続的改善を重視する製造の芸術)の精神が融合することで、3Dプリンティングはこれまでにない設計の柔軟性と製造効率を実現し、日本の産業アイデンティティの進化を明確に示しています。

さらに、2050年までに電化とカーボンニュートラル社会の実現を目指す日本の野心的な取り組みは、先進材料、特に金属粉末への需要を劇的に押し上げています。金属粉末は、磁性合金、バッテリー電極、燃料電池、そして軽量構造部品の開発において、その性能を決定づける極めて重要な役割を担っています。中でも電気自動車(EV)セクターは、市場成長の主要な牽引役となっています。鉄、コバルト、ニッケルなどの金属粉末は、EVモーター、高性能バッテリーシステム、さらには電磁干渉(EMI)シールドの製造に不可欠な材料です。同時に、自動車の軽量化においても金属粉末は広範に活用されており、粉末鍛造ギアや焼結ベアリングといった部品は、EVの駆動系において標準的な構成要素となりつつあります。エネルギー貯蔵の分野では、パナソニックやトヨタのような大手企業が、イオン伝導性と熱安定性を飛躍的に向上させるために超微細金属粉末に依存する次世代の全固体電池技術の開発を積極的に推進しており、日本のグリーンテクノロジーへの貢献を強化しています。

クリーンエネルギーインフラにおいて、金属粉末は、その優れた特性により、クリーン技術全体の性能向上、持続可能性の確保、そしてリサイクル性の強化に不可欠な基盤材料として、ますますその重要性を高めています。IMARC Groupの最新レポートは、2026年から2034年までの日本金属粉末市場における主要なトレンドを詳細に分析し、地域/国レベルでの市場予測を提供しています。

このレポートでは、日本市場が以下の主要セグメントに基づいて分類・分析されています。

**材料別洞察:**

市場は、その構成材料に基づき、鉄系金属粉末と非鉄系金属粉末の二つの主要カテゴリに詳細に分類され、それぞれの市場動向と成長機会が分析されています。

**技術別洞察:**

金属粉末の製造および加工技術は、プレス・焼結、金属射出成形(MIM)、積層造形(アディティブ・マニュファクチャリング)、およびその他の技術に細分化され、各技術の市場における採用状況と将来性が深く掘り下げられています。特に積層造形は、高精度・複雑形状部品の製造を可能にする革新的な技術として注目されています。

**用途別洞察:**

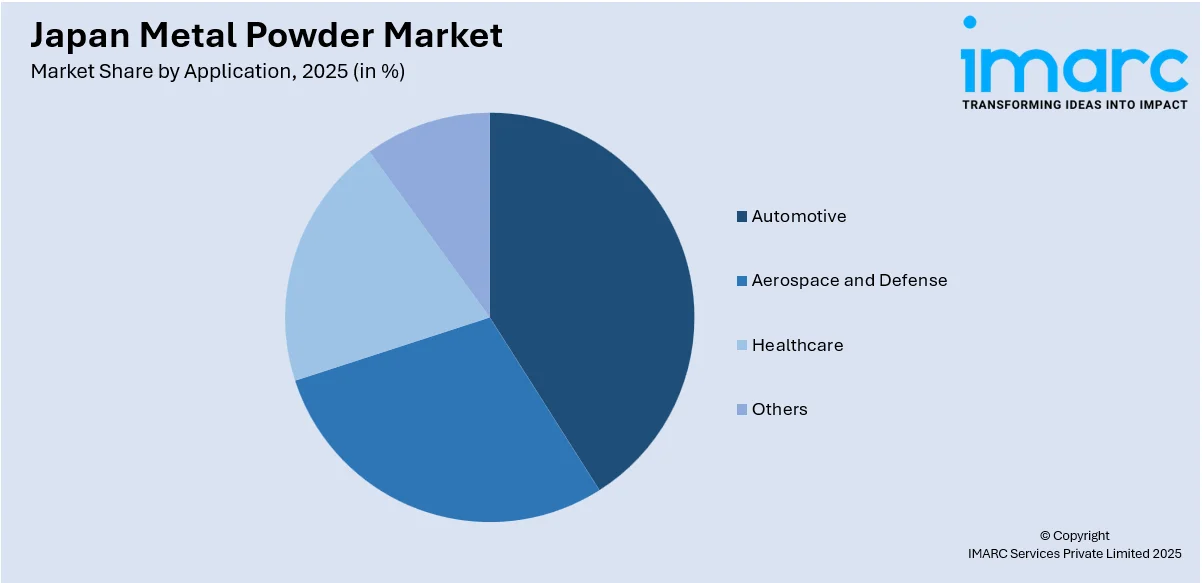

金属粉末の主要な用途分野としては、自動車産業、航空宇宙・防衛産業、ヘルスケア分野、およびその他の多様な産業が挙げられ、それぞれの分野における金属粉末の需要と応用が詳細に分析されています。これらの産業は、軽量化、高強度化、耐熱性向上など、金属粉末が提供する付加価値を高く評価しています。

**地域別洞察:**

日本国内の主要な地域市場として、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方が挙げられ、各地域の経済状況、産業構造、および金属粉末の需要特性に基づいた包括的な分析が提供されています。これにより、地域ごとの市場の特性と成長ポテンシャルが明確にされています。

**競争環境:**

市場調査レポートは、日本金属粉末市場における競争環境についても包括的な分析を提供しています。これには、市場構造、主要企業のポジショニング、各社のトップ戦略、競争ダッシュボード、および企業評価象限などが含まれます。また、市場を牽引する主要企業の詳細なプロファイルも提供されており、業界の競争力学を深く理解するための貴重な情報源となっています。

**日本金属粉末市場の最新ニュース:**

**2025年2月:ニコン株式会社**

埼玉県行田市に「ニコン積層造形(AM)技術センターJapan」を新たに開設しました。922平方メートルに及ぶこの先進的な施設には、NXG XII 600レーザー粉末床溶融結合システムやLasermeister LM300A指向性エネルギー堆積システムといった最先端の金属3Dプリンティング技術が導入されています。これらのシステムは、金属粉末を原料として用いることで、防衛、航空宇宙、製造業といった高度な技術を要する産業向けに、極めて高精度な部品の製造を可能にします。このセンターの開設は、日本の積層造形技術のさらなる発展と、高機能・高性能部品製造における金属粉末の戦略的価値を明確に示しています。

**2024年10月:サンメタロン株式会社**

金属産業の脱炭素化という喫緊の課題に対応するため、独自の金属粉末リサイクル技術の推進を目的として、シリーズA資金調達ラウンドで2,100万米ドル(約30億円超)を確保しました。同社が開発した革新的な電磁加熱プロセスは、金属廃棄物を溶融させることなく、効率的に再利用可能な金属粉末へと変換することを可能にします。この画期的な技術により、従来のプロセスと比較してエネルギー消費を最大85%削減できるだけでなく、将来的にはネットゼロ排出の達成も視野に入れています。サンメタロンのこの取り組みは、持続可能な製造プロセスの実現に向けた重要な一歩であり、資源循環型社会の構築に大きく貢献するものとして、業界内外から大きな期待が寄せられています。

2024年1月、JFEスチールは軸方向ギャップモーター向けの軟磁性複合材料用「絶縁純鉄粉」を発表しました。この新製品は、モーターコアを48%薄型化することを可能にし、自動車および産業用途での利用を目指しています。これは、再生可能エネルギー源で稼働する際にCO2排出量ゼロを達成する電気モーターの効率向上に貢献するものです。

次に、日本の金属粉末市場に関するレポートの概要に移ります。このレポートは、2025年を基準年とし、2020年から2025年までの歴史的期間と、2026年から2034年までの予測期間を対象としています。市場規模は百万米ドル単位で評価されます。レポートの範囲は、歴史的トレンドと市場見通し、業界の促進要因と課題、そしてセグメント別の歴史的および将来の市場評価を網羅しています。対象となるセグメントは、材料(鉄系、非鉄系)、技術(プレス・焼結、金属射出成形、積層造形、その他)、用途(自動車、航空宇宙・防衛、ヘルスケア、その他)、地域(関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国)にわたります。

このレポートでは、日本の金属粉末市場がこれまでどのように推移し、今後どのように展開するか、材料・技術・用途・地域別の市場の内訳、市場のバリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして市場の競争度といった主要な疑問に答えることを目的としています。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本の金属粉末市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5フォース分析は、新規参入者、競争上の対立、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、日本の金属粉末業界内の競争レベルとその魅力度を分析する上で重要です。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の金属粉末市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の金属粉末市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の金属粉末市場 – 材料別内訳

6.1 鉄系

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 非鉄系

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の金属粉末市場 – 技術別内訳

7.1 プレス成形と焼結

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 金属射出成形

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 積層造形

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 その他

7.4.1 過去および現在の市場トレンド (2020-2025)

7.4.2 市場予測 (2026-2034)

8 日本の金属粉末市場 – 用途別内訳

8.1 自動車

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 航空宇宙および防衛

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 ヘルスケア

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 その他

8.4.1 過去および現在の市場トレンド (2020-2025)

8.4.2 市場予測 (2026-2034)

9 日本の金属粉末市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 材料別市場内訳

9.1.4 技術別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 材料別市場内訳

9.2.4 技術別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 材料別市場内訳

9.3.4 技術別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 材料別市場内訳

9.4.4 技術別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 材料別市場内訳

9.5.4 技術別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2020-2025)

9.6.3 材料別市場内訳

9.6.4 技術別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 材料別市場内訳

9.7.4 技術別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 材料別市場内訳

9.8.4 技術別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の金属粉末市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。最終レポートで完全なリストが提供されます。

12 日本の金属粉末市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

金属粉末とは、金属を微細な粉末状にした材料の総称でございます。その粒径は数マイクロメートルから数百マイクロメートルまで多岐にわたり、用途に応じて様々な粒度分布や形状が求められます。一般的に、高純度で均一な組成を持つことが重要視され、特定の機能を発揮するために、純金属だけでなく多様な合金が用いられます。

種類としましては、まず金属の種類によって鉄粉、銅粉、アルミニウム粉、ニッケル粉、チタン粉、タングステン粉、ステンレス鋼粉、超合金粉などが挙げられます。製造方法によっても大きく分類され、それぞれ異なる特性を持ちます。代表的な製造方法には、溶融金属を高速のガスや水で噴霧して冷却・凝固させるアトマイズ法(ガスアトマイズ法、水アトマイズ法)があり、これにより球状や不規則な形状の粉末が得られます。電解法では、電解槽内で金属を析出させることで、高純度で樹枝状や不規則な形状の粉末が製造されます。また、金属酸化物を還元して製造する還元法や、バルク金属を機械的に粉砕する機械粉砕法も広く用いられています。さらに、超微粒子を製造する際には、化学気相成長法(CVD)や物理気相成長法(PVD)が適用されることもございます。

用途・応用分野は非常に広範でございます。最も代表的なものとして、金属粉末を成形・焼結して部品を製造する粉末冶金が挙げられます。これにより、複雑な形状の部品、高精度な部品、多孔質材料、複合材料などが効率的に製造され、自動車部品、機械部品、工具、フィルターなどに利用されています。近年では、金属積層造形(3Dプリンティング)の主要材料としても注目されており、SLM(Selective Laser Melting)やEBM(Electron Beam Melting)といった技術を用いて、航空宇宙産業、医療分野(インプラント)、金型、試作品などの製造に貢献しています。その他にも、表面改質や耐摩耗性・耐食性向上を目的とした溶射材料、溶接棒やフラックス入りワイヤなどの溶接材料、導電ペーストや磁性材料などの電子部品、化学反応を促進する触媒、塗料やインクの顔料、磁石や磁気記録媒体などの磁性材料、ブレーキパッドやクラッチなどの摩擦材、歯科材料といった多岐にわたる分野で活用されています。

関連技術としましては、まず粉末冶金における成形(プレス成形、金属射出成形など)や焼結、さらに高密度化を図る熱間等方圧プレス(HIP)技術がございます。アディティブマニュファクチャリングにおいては、レーザー溶融や電子ビーム溶融、バインダージェッティングなどの積層造形技術が不可欠です。また、金属粉末の表面を改質する溶射やめっきなどの表面処理技術、特定の粒度分布を得るための分級やミルといった粒子径制御技術も重要です。品質評価においては、粒度分布測定、比表面積測定、化学組成分析、走査型電子顕微鏡(SEM)による形状観察などが用いられます。さらに、特定の機能を発揮させるための合金設計や複合材料設計といった材料設計技術、そして粉塵爆発防止や適切な取り扱いに関する安全性管理も重要な関連技術でございます。