❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

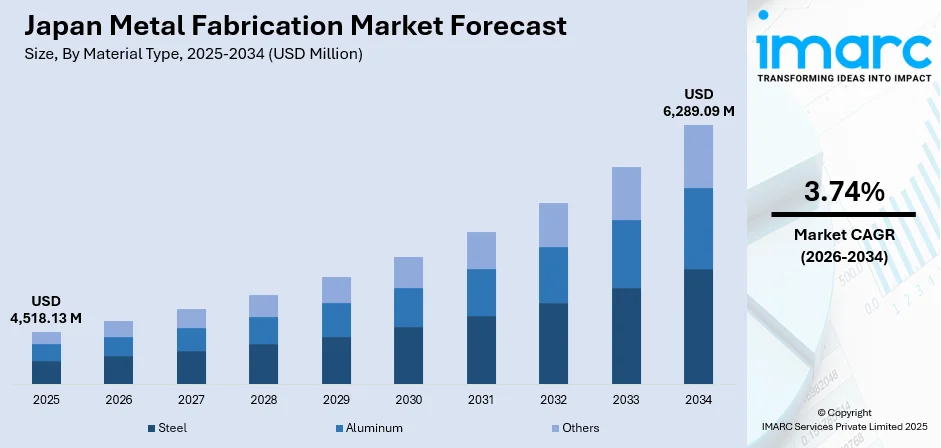

日本の金属加工市場は、2025年に45億1813万米ドルと評価され、2034年には62億8909万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率3.74%で着実に成長する見込みです。この成長は、日本の高度な製造エコシステム、継続的なインフラ整備、精密工学における技術的リーダーシップ、そして自動車、エレクトロニクス、建設といった確立された産業基盤によって推進されています。交通インフラへの投資、都市再開発プロジェクト、再生可能エネルギー設備の拡大が、高品質な金属加工部品への持続的な需要を生み出しています。

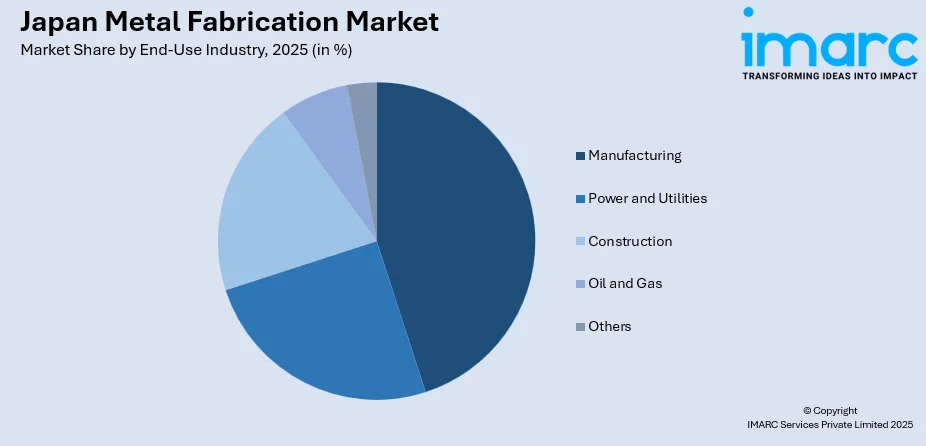

市場セグメント別では、材料タイプでは鋼が2025年に63%のシェアを占め、サービスタイプでは精密部品需要に支えられ機械加工が29%を占めます。最終用途産業では製造業が45%で最大セグメントであり、地域別では産業施設や再開発プロジェクトが集中する関東地方が34%で優位性を示しています。市場は中程度に細分化されており、競争力維持のため、自動化、精密機械加工、持続可能な製造慣行への投資が活発です。

日本の金属加工産業は、厳格な品質基準と高度な技術統合が特徴の世界有数の製造環境で運営されています。東京外環自動車道拡張などの大規模インフラ投資が市場を後押しし、インダストリー4.0の導入が加工プロセスを変革しています。労働力不足と効率向上に対応するため、ロボット工学、AI、IoT技術の導入が加速。2024年には自動車メーカーが約13,000台の産業用ロボットを導入し、前年比11%増を記録しました。伝統的な精密工学とデジタル製造技術の融合が、持続的な成長を確固たるものにしています。

主要トレンドは以下の3点です。

1. **スマートマニュファクチャリングとインダストリー4.0技術の採用加速:** IoT対応機械、AIベースの品質管理、リアルタイム生産追跡、自律型ロボットの導入が進み、資源利用の最適化、廃棄物削減、一貫した品質達成に貢献しています。

2. **持続可能でエネルギー効率の高い加工プロセスへの注力:** 環境持続可能性が重視され、エネルギー効率の高い設備や環境に優しい加工方法が優先されています。リサイクル金属材料の採用やクローズドループ製造システムの導入が増加。政府のカーボンニュートラル推進も投資を加速させており、例えばAtmixは2025年6月に約55億円を投じ、廃金属を金属粉末製品の原材料として再利用する新施設を完成させました。

3. **エレクトロニクスおよび半導体製造における精密部品需要の増加:** 活況を呈するエレクトロニクス・半導体産業が超精密金属加工サービスへの大きな需要を牽引。日本の半導体製造装置市場は2025年の70億米ドルから2034年には152億米ドルへ、年平均成長率8.93%で成長予測。電子部品の小型化は、マイクロマシニングや高度な表面処理技術、マイクロメートル単位の公差を達成できる高精度設備への投資を促しています。データセンターや通信インフラの拡大も需要を増幅させています。

予測期間を通じて、日本の金属加工市場は、堅調な製造活動と持続的なインフラ投資に支えられ、着実な拡大が見込まれます。東京の都市再開発や国際イベント準備、自動車産業のEV/ハイブリッド化、航空宇宙・防衛産業からの高仕様製品需要が、市場成長を牽引するでしょう。

日本の金属加工市場は、2034年までに62億8909万米ドル規模に達し、2026年から2034年にかけて年平均成長率3.74%で成長すると予測されています。

市場は複数のセグメントに分けられます。

**材料タイプ別**では、2025年にスチールが63%の市場シェアを占め、圧倒的な優位を保っています。スチールはその多用途性、構造的完全性、費用対効果から、自動車、建設、重機、造船など幅広い産業で不可欠な材料です。特に、自動車の軽量化ニーズに応える高張力鋼の加工技術は日本の強みであり、高度な製鉄インフラ、レーザー切断や高度溶接技術の進歩、耐震建築需要が市場成長を後押ししています。日本の鉄鋼市場自体も2033年までに1014億米ドルに達すると見込まれています。

**サービスタイプ別**では、2025年に機械加工が29%で最大のシェアを占めています。これは日本の精密製造と高付加価値部品生産への強い志向を反映しており、CNCフライス加工、旋削、研削、放電加工などが半導体装置、医療機器、航空宇宙部品といった高精度を要求される分野で活用されています。日本の機械加工施設は高い寸法精度と表面仕上げ品質で世界的に評価され、多軸加工機や自動生産セルへの投資が進んでいます。電気自動車(EV)生産の拡大はバッテリーハウジングやモーター部品などの新たな加工需要を生み出し、AIを活用したプロセス監視システムが生産性向上に貢献しています。

**最終用途産業別**では、2025年に製造業が45%を占め、市場を牽引しています。自動車生産、電子機器組立、産業機械製造、消費財生産など、日本の製造業が金属加工サービスの主要な消費基盤です。EVやハイブリッド車への生産システム転換が進む一方、電子機器製造も精密板金筐体や熱管理部品などの需要を継続的に生み出しています。労働コスト上昇と人手不足に対応するため、自動化された加工システムへの設備投資が活発です。

**地域別**では、2025年に関東地方が34%のシェアで市場を主導しています。東京大都市圏における製造施設、企業本社、大規模建設活動の集中がその要因です。自動車部品サプライヤー、電子機器メーカー、建設資材加工業者が集積し、国内外市場に対応しています。東京の「100年に一度」とされる都市再開発プロジェクトや、交通網の改善、データセンター建設などのインフラ拡張プロジェクトが構造用鋼材や特殊金属部品の需要を継続的に創出しています。主要港湾と物流拠点の存在が製品流通を効率化し、研究機関の集積が革新的な加工プロセスと新技術向け試作部品の需要を促進しています。

市場の成長を牽引する主な要因は、**持続的なインフラ整備と都市再開発の取り組み**です。日本政府による交通網改善、防災インフラ、都市再生プロジェクトへの継続的な資金投入が金属加工需要の根幹をなしています。高速道路網の完成、高速鉄道の拡張、東京・大阪などの主要都市における商業地区の再開発、新たなデータセンター、物流施設、再生可能エネルギー設備の建設などが需要を拡大しています。

日本の金属加工市場は、製造業、自動車・輸送、エレクトロニクス・半導体産業からの旺盛な需要に牽引されている。製造業では、産業機械、建設、電力・公益事業向けの構造部品や設備筐体など、長期的な資本プロジェクトが安定した需要を提供。自動車産業では、電動化への移行がバッテリー筐体、モーターハウジング、熱管理システムといった特殊な金属加工部品の新たな需要を生み出している。2024年のEV販売は減少したが、ハイブリッド車を含めた電動化への移行は、日本の自動車メーカーによる生産施設投資を促し、加工業者に新たな機会をもたらしている。航空宇宙分野も、軽量構造部品や精密加工部品に対し、高度な加工サービスと厳格な品質認証を求めている。

エレクトロニクス・半導体産業は、国内製造投資の増加により、超精密部品、クリーンルーム対応部品、装置フレームなどの需要を創出している。また、家電製品の生産には板金筐体、ヒートシンク、コネクタなどが、5G通信インフラの普及にはアンテナ部品や設備キャビネットが必要とされ、加工業者はミクロン単位の公差を実現する精密機器への投資と厳格な品質管理システムが求められる。

一方で、日本の金属加工市場は複数の課題に直面している。最も深刻なのは、少子高齢化と若年層の製造業離れによる熟練労働者不足である。平均年齢の上昇は知識継承の懸念を生み、企業は自動化と熟練作業員の維持のバランスが求められる。原材料費の高騰とサプライチェーンの不安定性も課題だ。鉄鋼、アルミニウムなどの価格変動、地政学的緊張、物流制約が調達と収益を圧迫。エネルギーコストも加工工程の運用経済に影響を与えている。

他アジア諸国からの低コスト製品との競争が激しく、価格圧力が課題。国内業者は品質、技術力、顧客サービスで差別化し、プレミアム価格を正当化する必要がある。先進設備投資と人材育成を進めながら価格競争力を維持することは困難だ。

市場は、大手企業から中小企業までが混在する細分化された構造。各社は技術力、品質、顧客関係で差別化を図る。主要企業は自動化、デジタル製造、持続可能なプロセスに投資し、競争力強化を目指す。企業統合や顧客との戦略的パートナーシップも進展しており、伝統技術とデジタル能力、柔軟な生産システムの融合が成功の鍵となる。

最近の動向として、2025年6月にはアマダマシナリーが省エネ型バンドソー「PCSAW-430AXII」を発表。2025年2月にはニコンが「ニコン積層造形技術センター」を開設し、金属積層造形技術の研究開発と設計サービスを開始した。これらは、効率的で環境に優しい先進加工ソリューションへの日本の取り組みを示している。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の金属加工市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の金属加工市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の金属加工市場 – 材料タイプ別内訳

6.1 鉄鋼

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 アルミニウム

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 その他

6.3.1 過去および現在の市場動向 (2020-2025)

6.3.2 市場予測 (2026-2034)

7 日本の金属加工市場 – サービスタイプ別内訳

7.1 鋳造

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 鍛造

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 機械加工

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 溶接および配管

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 その他

7.5.1 過去および現在の市場動向 (2020-2025)

7.5.2 市場予測 (2026-2034)

8 日本の金属加工市場 – 最終用途産業別内訳

8.1 製造業

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 電力・公益事業

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 建設

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 石油・ガス

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 その他

8.5.1 過去および現在の市場動向 (2020-2025)

8.5.2 市場予測 (2026-2034)

9 日本の金属加工市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 材料タイプ別市場内訳

9.1.4 サービスタイプ別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 材料タイプ別市場内訳

9.2.4 サービスタイプ別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 材料タイプ別市場内訳

9.3.4 サービスタイプ別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 材料タイプ別市場内訳

9.4.4 サービスタイプ別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 材料タイプ別市場内訳

9.5.4 サービスタイプ別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 材料タイプ別市場内訳

9.6.4 サービスタイプ別市場内訳

9.6.5 最終用途産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 材料タイプ別市場内訳

9.7.4 サービスタイプ別市場内訳

9.7.5 最終用途産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 材料タイプ別市場内訳

9.8.4 サービスタイプ別市場内訳

9.8.5 最終用途産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の金属加工市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の金属加工市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

金属加工とは、金属材料を切断、曲げ、成形、接合などの様々な工程を経て、特定の形状や機能を持つ製品を作り出す技術体系を指します。これは、板材、棒材、管材といった原材料を、設計図に基づいて加工し、最終的な構造物や部品へと変換する一連の作業です。

主な加工の種類としては、まず「切断」があります。これは、のこぎり、せん断機、レーザー、プラズマ、ウォータージェットなどを用いて材料を必要なサイズに切り分ける工程です。次に「曲げ加工」では、プレスブレーキやロール曲げ機などを使用し、金属板や棒材を特定の角度やRに曲げます。さらに「成形加工」として、プレス成形や深絞りなどがあり、金型を用いて複雑な三次元形状を作り出します。これらの加工後、複数の部品を一つにまとめる「接合加工」が行われます。代表的なものに、TIG溶接、MIG溶接、スポット溶接といった各種溶接、ろう付け、はんだ付け、そしてねじやリベットを用いた機械的接合があります。また、ドリルでの穴あけ、フライス盤での平面・溝加工、旋盤での円筒加工といった「機械加工」も重要な要素です。最終的には、研磨、塗装、めっきなどの「表面処理」を施し、製品の機能性や美観を高めます。

金属加工の用途は非常に広範です。例えば、建築分野では構造用鋼材や橋梁、ビルディングの骨格に、自動車産業ではシャシー、車体部品、排気システムなどに利用されます。航空宇宙分野では航空機部品やエンジン部品、一般製造業では産業機械のフレームや各種装置、工具の製造に不可欠です。さらに、家電製品、家具、装飾品といった消費財から、風力タービン、石油・ガスパイプラインなどのエネルギー関連設備に至るまで、私たちの生活や社会基盤のあらゆる場面でその技術が活用されています。

関連する技術も多岐にわたります。設計段階では、CAD(コンピュータ支援設計)やCAM(コンピュータ支援製造)システムが用いられ、精密な設計と加工プログラムの作成を可能にします。実際の加工では、CNC(コンピュータ数値制御)機械が自動で切断、曲げ、機械加工を行い、高い精度と生産性を実現します。溶接や材料搬送などにはロボット工学が導入され、自動化が進んでいます。近年では、金属3Dプリンティング(金属積層造形)といった新しい製造技術も注目されています。また、非破壊検査や精密測定器を用いた「品質管理」は、製品の信頼性を保証するために不可欠です。さらに、鋼、アルミニウム、ステンレス、銅など、様々な金属材料の特性を理解する「材料科学」の知識も、最適な加工方法を選択する上で極めて重要です。