❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

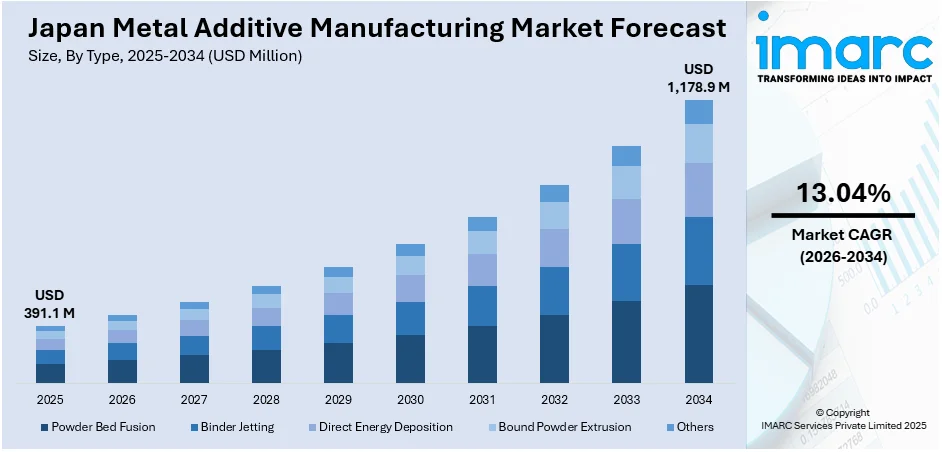

日本の金属積層造形市場は、2025年に3億9,110万米ドルに達し、IMARCグループは2034年までに11億7,890万米ドルへの成長(2026-2034年のCAGR 13.04%)を予測しています。市場成長は、電子製品の性能向上、特に小型・軽量化を実現する金属積層造形技術の採用拡大と、スマートな運用とコスト削減を目指すインダストリー4.0の導入増加によって牽引されています。

主要トレンドの一つは、家電製品需要の増加です。高性能で効率的、デザイン性の高いスマートフォンやノートパソコンへの需要が高まる中、メーカーは金属3Dプリンティング技術でこれに応えています。2024年には日本のスマートフォン販売が前年比7%増を記録しました。この技術は、従来の製造では困難な複雑な内部構造や極小部品の製造を可能にし、迅速なプロトタイピングと開発サイクル短縮を通じて、革新的な製品の早期市場投入を支援します。

先進エレクトロニクス産業が盛んな日本では、企業は製品性能向上とサイズ・重量削減のため金属積層造形を積極的に採用しています。これは、ウェアラブルデバイスなど最先端ガジェットの部品製造に特に有効です。金属3Dプリンティングの柔軟性は、少量・オンデマンド生産を可能にし、電子機器メーカーの在庫削減とサプライチェーン効率化に貢献します

金属積層造形(AM)は、複雑な幾何学的形状の部品を製造し、迅速なプロトタイピング、デジタルシミュレーション、そして設計から製造へのシームレスな移行を可能にする革新的な技術です。この技術は、材料の無駄を最小限に抑えつつ、自動車、航空宇宙、エレクトロニクスといった多岐にわたる産業分野におけるイノベーションを強力に推進しています。特に技術革新を高く評価する日本では、多くの企業がこの先進的な製造手法を導入することで、グローバル市場での競争力を維持・強化しようと努めています。

この技術は、インダストリー4.0の原則と深く結びついています。具体的には、センサー技術、クラウドプラットフォーム、そして人工知能(AI)が金属積層造形装置と統合されることで、生産プロセス全体の品質管理が飛躍的に向上し、生産効率も大幅に改善されています。これにより、製造業者はよりスマートなオペレーションを実現し、製造コストの削減、さらには最終製品の性能向上という多大な恩恵を受けています。このようなデジタル化の進展は、日本の金属積層造形市場の成長を力強く後押ししています。

IMARCグループの市場調査レポートは、2026年から2034年までの期間における国および地域レベルでの詳細な予測とともに、市場の主要なトレンドを包括的に分析しています。このレポートでは、市場が以下の主要なセグメントに基づいて詳細に分類されています。

まず「タイプ」別では、金属粉末を層状に溶融・結合させる「パウダーベッドフュージョン」、バインダーを用いて粉末を結合させる「バインダージェッティング」、高出力レーザーや電子ビームで直接材料を溶融堆積させる「指向性エネルギー堆積」、結合された金属粉末を押し出す「結合粉末押出」、その他多様な技術が含まれます。これらの技術はそれぞれ異なる特性を持ち、特定の用途に適しています。

次に「コンポーネント」別では、積層造形を行うための「システム(装置本体)」、造形に使用される「材料(金属粉末やワイヤーなど)」、そして装置の保守や技術サポート、部品供給を行う「サービスおよび部品」に分けられます。これら三つの要素が市場を構成する不可欠な要素です。

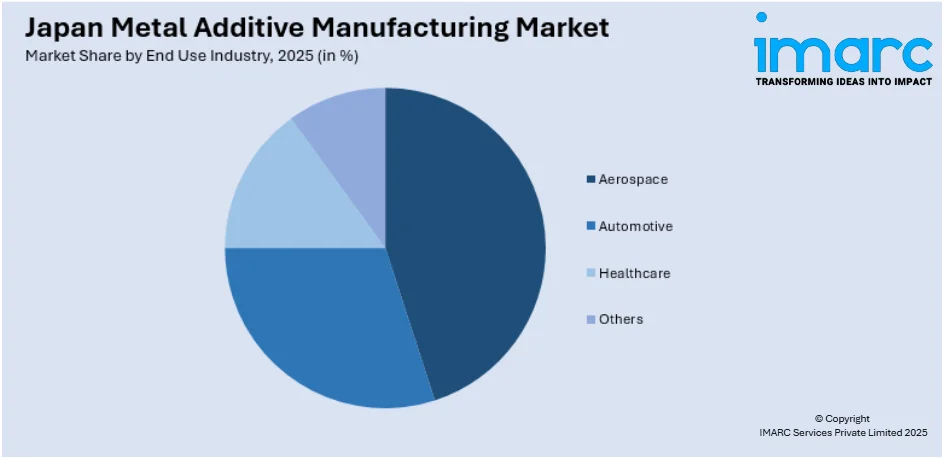

さらに「最終用途産業」別では、軽量で複雑な部品が求められる「航空宇宙産業」、カスタマイズされた部品やプロトタイピングが重要な「自動車産業」、生体適合性材料や精密な医療機器製造に利用される「ヘルスケア産業」、そしてその他幅広い産業分野が対象となります。

地域別分析では、日本の主要な経済圏である「関東地域」、「関西/近畿地域」、「中部地域」、「九州・沖縄地域」、「東北地域」、「中国地域」、「北海道地域」、「四国地域」の各市場が詳細に調査されており、地域ごとの特性や成長機会が明らかにされています。

競争環境に関する分析も充実しており、市場構造、主要企業の市場におけるポジショニング、各社の主要な成功戦略、競合ダッシュボード、そして企業評価象限といった多角的な視点から、市場の競争状況が詳細に解説されています。また、主要な市場参加企業すべての詳細な企業プロファイルも提供されており、市場の全体像を把握する上で貴重な情報源となっています。

最近の市場ニュースとして特筆すべきは、2025年2月にニコンが日本国内に922平方メートルもの広大な「ニコン積層造形(AM)テクノロジーセンター」を開設したことです。この最先端施設は、ニコンが掲げる製造業の変革という目標を支援し、同社の革新的なソリューションを通じて産業部門をさらに強化・拡大することを目指して設計されました。センターの主な目的は、先進的な金属AM技術の研究開発(R&D)を推進することに加え、金属金型やプロトタイプの性能向上や修理に関する推奨事項を含む、金属AMおよびDfAM(Design for Additive Manufacturing)設計サービスを日本およびアジア地域の顧客に提供することです。これは、日本の金属AM市場における技術革新とサービス提供の強化に向けた重要な一歩と言えます。

2024年1月、宇宙航空研究開発機構(JAXA)の月探査機SLIMが月面着陸に成功し、日本は世界で5番目の月面着陸達成国となりました。この歴史的偉業において、金属積層造形(Metal Additive Manufacturing, MAM)技術が極めて重要な役割を果たしました。具体的には、着陸時の衝撃から探査機を保護するため、各脚の先端に配置された衝撃吸収構造の製造にこの技術が用いられました。この成功は、日本の金属積層造形技術の高度な応用能力と、その市場における潜在的な重要性を示しています。

IMARC社の「日本金属積層造形市場レポート」は、この成長著しい市場の包括的な分析を提供します。本レポートの分析期間は、基準年を2025年とし、過去期間を2020年から2025年、予測期間を2026年から2034年としています。市場規模は百万米ドル単位で評価され、詳細なデータに基づいた洞察を提供します。

レポートの主な対象範囲は、過去の市場トレンドと将来の市場見通し、業界を牽引する要因(カタリスト)と直面する課題の特定、そして様々なセグメントごとの過去および将来の市場評価です。市場は以下の主要な要素に基づいて詳細に分析されます:

* **タイプ別:** パウダーベッドフュージョン、バインダージェット、指向性エネルギー堆積、結合粉末押出、その他といった多様な造形技術。

* **コンポーネント別:** システム(造形装置)、材料(金属粉末など)、サービスおよび部品。

* **最終用途産業別:** 航空宇宙、自動車、ヘルスケアといった主要産業に加え、その他の分野。

* **地域別:** 関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本国内の主要地域。

本レポートは、ステークホルダーが市場を深く理解するために不可欠な多くの疑問に答えます。例えば、日本金属積層造形市場がこれまでどのように推移し、今後数年間でどのように発展するか、タイプ別、コンポーネント別、最終用途産業別、地域別の市場内訳はどうなっているか、市場のバリューチェーンにおける様々な段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして市場における競争の程度などです。

ステークホルダーにとっての主なメリットは多岐にわたります。IMARCの業界レポートは、2020年から2034年までの日本金属積層造形市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、そして市場ダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も網羅されています。ポーターの5フォース分析は、新規参入者の影響、競争相手との競合、サプライヤーと買い手の交渉力、そして代替品の脅威を評価する上でステークホルダーを支援し、日本金属積層造形業界内の競争レベルとその魅力度を分析するのに役立ちます。さらに、競争環境を明確に理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を提供することで、戦略的な意思決定をサポートします。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の金属積層造形市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の金属積層造形市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の金属積層造形市場 – タイプ別内訳

6.1 パウダーベッドフュージョン

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 バインダージェット

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 ダイレクトエネルギーデポジション

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 バウンドパウダー押出

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 その他

6.5.1 過去および現在の市場動向 (2020-2025年)

6.5.2 市場予測 (2026-2034年)

7 日本の金属積層造形市場 – コンポーネント別内訳

7.1 システム

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 材料

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 サービスおよび部品

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本の金属積層造形市場 – 最終用途産業別内訳

8.1 航空宇宙

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 自動車

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 ヘルスケア

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 その他

8.4.1 過去および現在の市場動向 (2020-2025年)

8.4.2 市場予測 (2026-2034年)

9 日本の金属積層造形市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 タイプ別市場内訳

9.1.4 コンポーネント別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 タイプ別市場内訳

9.2.4 コンポーネント別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 タイプ別市場内訳

9.3.4 コンポーネント別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 タイプ別市場内訳

9.4.4 コンポーネント別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 タイプ別市場内訳

9.5.4 コンポーネント別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 タイプ別市場内訳

9.6.4 コンポーネント別市場内訳

9.6.5 最終用途産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 タイプ別市場内訳

9.7.4 コンポーネント別市場内訳

9.7.5 最終用途産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 タイプ別市場内訳

9.8.4 コンポーネント別市場内訳

9.8.5 最終用途産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本金属積層造形市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースおよびイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースおよびイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースおよびイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースおよびイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースおよびイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終レポートで提供されます。

12 日本金属積層造形市場 – 業界分析

12.1 促進要因、阻害要因、および機会

12.1.1 概要

12.1.2 促進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 サプライヤーの交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

金属積層造形(Metal Additive Manufacturing, AM)は、デジタルデータ(CADモデル)を基に、金属材料を一層ずつ積み重ねて三次元の部品を製造する技術の総称です。従来の切削加工や鋳造のように材料を削ったり型に流し込んだりするのではなく、材料を「足していく」ことで造形するため、「3Dプリンティング」の一種として知られています。この技術により、複雑な内部構造や軽量化された部品、機能統合された部品の製造が可能になります。

主な金属積層造形の種類は以下の通りです。

1. 粉末床溶融結合 (Powder Bed Fusion - PBF):

* レーザー粉末床溶融結合 (L-PBF / SLM): レーザー光を用いて金属粉末を局所的に溶融・凝固させ、一層ずつ積み重ねて造形します。高精度で複雑な形状の部品製造に適しています。

* 電子ビーム粉末床溶融結合 (E-PBF / EBM): 電子ビームを用いて金属粉末を溶融・凝固させます。真空環境下で行われ、チタン合金などの難加工材の造形や高速造形が可能です。

2. 指向性エネルギー堆積 (Directed Energy Deposition - DED):

* レーザーやアーク溶接などのエネルギー源で金属粉末やワイヤーを溶融させながら、基材上に直接堆積させて造形します。大型部品の製造や既存部品の補修、肉盛りなどに利用されます。

3. バインダージェッティング (Binder Jetting - BJ):

* 金属粉末の層に液状のバインダーを噴射して固め、グリーン体を形成します。その後、焼結炉でバインダーを除去し、金属粒子を結合させて最終部品を製造します。高速で多品種少量生産に適しています。

4. 材料押出 (Material Extrusion - MEX):

* 金属粉末とバインダーを混合したフィラメントを加熱・押出し、一層ずつ積層して造形します。その後、脱脂・焼結工程を経て最終部品となります。比較的安価な装置で利用可能です。

金属積層造形は多岐にわたる産業で活用されています。

* 航空宇宙産業: 航空機やロケットの軽量化部品、複雑な内部構造を持つ燃料ノズル、タービンブレード、ブラケットなど。

* 医療分野: 患者個別の形状に合わせた人工関節、歯科用インプラント、手術器具、補聴器部品など。生体適合性の高い材料が用いられます。

* 自動車産業: 試作部品、軽量化された構造部品、金型、スペアパーツ、高性能エンジン部品など。

* 工具・金型産業: 冷却チャネルを最適化した金型(コンフォーマルクーリング金型)により、成形サイクルの短縮や品質向上が図られます。

* エネルギー産業: ガスタービン部品、熱交換器、原子力発電所の部品など、高温・高圧環境下で使用される部品。

* 研究開発: 新素材や新構造の試作、機能性部品の開発。

金属積層造形を支える、または密接に関連する技術は以下の通りです。

* CAD/CAEソフトウェア: 部品の設計、シミュレーション、トポロジー最適化(構造解析に基づき最適な形状を生成)に不可欠です。

* スライシングソフトウェア: CADモデルを積層造形機が理解できるデータ(Gコードなど)に変換し、造形パスやサポート構造を生成します。

* 金属粉末材料: チタン合金、ニッケル基超合金、アルミニウム合金、ステンレス鋼、コバルトクロム合金など、用途に応じた多様な高純度金属粉末が使用されます。材料の品質が最終製品の性能に大きく影響します。

* 後処理技術:

* 熱処理: 造形後の残留応力除去、結晶構造の調整、機械的特性の向上(HIP処理など)。

* 表面処理: 研磨、ショットピーニング、コーティングなどにより、表面粗さの改善や耐摩耗性・耐食性の向上が図られます。

* 機械加工: 高精度が求められる部分に対して、切削加工で最終的な寸法精度を確保します。

* 品質管理・検査技術: X線CTスキャンによる内部欠陥の検出、超音波探傷、寸法測定、材料分析などにより、製品の品質と信頼性を保証します。

* プロセスモニタリング: 造形中の温度、溶融池の状態、粉末供給などをリアルタイムで監視し、品質の安定化や異常検知に役立てます。