❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

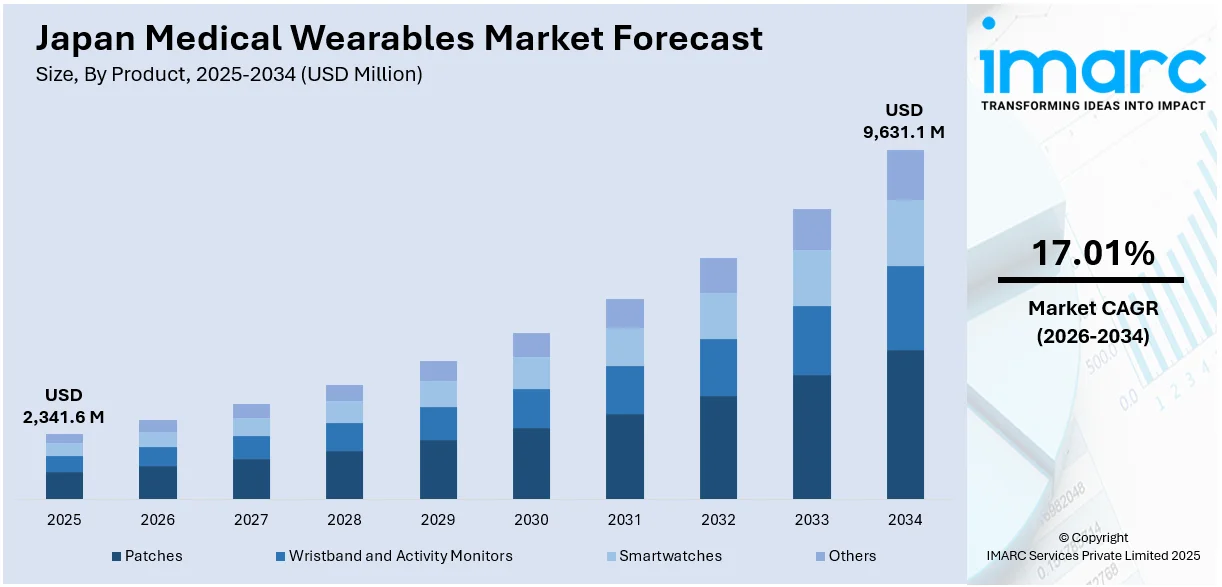

日本の医療用ウェアラブル市場は、2025年に23億4,160万米ドルに達しました。IMARCグループの予測によると、この市場は2026年から2034年にかけて年平均成長率(CAGR)17.01%で成長し、2034年には96億3,110万米ドルに達すると見込まれています。この顕著な成長は、ウェアラブル技術の継続的な進歩と、規制当局による承認が主な推進要因となっています。

ウェアラブル技術の進歩は、医療機器の性能、快適性、機能性を大幅に向上させています。素材、センサー、バッテリー寿命の改善により、デバイスはより身体に密着し、長時間の健康追跡における快適性と精度が高まっています。柔軟性や伸縮性のあるエレクトロニクス、フレキシブル回路、先進的なバッテリー技術といった革新的な素材は、デバイスを軽量化し、耐久性を高め、性能を損なうことなく長期間の使用を可能にしています。これらの技術革新は、バイタルサインの追跡、慢性疾患の管理、複雑な医療処置の監視など、医療用途の範囲を広げ、患者の治療順守を促進しています。

さらに、心拍数、酸素レベル、神経活動の同時モニタリングといった多機能センシング機能の統合は、包括的な健康プロファイルを提供するウェアララブルの全体的な価値を高めています。デバイスの精度、快適性、機能が向上するにつれて、医療従事者と個人の両方による採用が加速しています。これらの技術的進歩は、よりパーソナライズされ、効果的で、ユーザーフレンドリーな健康管理ツールの基盤を築き、医療用ウェアラブルへの需要をさらに強化しています。例えば、2024年には村田製作所が、柔軟性、伸縮性、耐久性を提供する「伸縮性プリント回路(SPC)」技術を発表しました。この技術は、脳波計(EEG)、筋電計(EMG)、心電計(ECG)などの医療用ウェアラブルデバイスの患者の快適性と連続モニタリングにおけるデータ精度を向上させ、高度な医療アプリケーション向けのカスタム設計と多機能センシングをサポートしています。

医薬品医療機器総合機構(PMDA)を含む規制当局による高度な医療機器の承認は、日本の医療用ウェアラブル市場の成長に好影響を与えています。規制当局が画期的なウェアラブル技術を承認することで、新しいデバイスが厳格な安全性と有効性の基準を満たしていることが保証され、個人や医療専門家の間の信頼が高まります。特に心臓病治療などの特定の分野における医療用ウェアラブルの規制上の認知は、臨床現場でのこれらのデバイスの使用を増加させています。人工知能(AI)を活用した即時診断や継続的なモニタリングを含む最先端デバイスの承認は、市場成長の新たな機会を創出しています。日本の医療システムは精度と技術を重視しており、これがウェアラブル技術のさらなる普及を後押ししています。

日本の医療用ウェアラブル市場は、規制当局による承認の増加と技術統合の進展を主要な推進力として、目覚ましい成長を遂げている。これらの承認は、革新的な先進技術の市場投入経路を簡素化し、医療分野におけるイノベーションを強力に促進するとともに、業界全体の持続的な拡大を後押ししている。医療用途における多様なウェアラブルデバイスへの規制当局の積極的な支持が高まることで、これらのデバイスは医師と患者双方にとって不可欠かつ信頼性の高いリソースとして確立されつつあり、結果として医療業界全体での採用率と受容性が飛躍的に向上している。ウェアラブル技術に対する規制支援の拡大は、市場を牽引する最も重要な要因の一つであり、様々な健康問題への効果的な対応におけるデバイスのアクセシビリティと有効性を劇的に高めている。

特に注目すべきは、2024年に日本の医薬品医療機器総合機構(PMDA)がiRhythm TechnologiesのZio 14日間連続心電図モニタリングシステムを承認したことである。この革新的なパッチ型デバイスは、AI(人工知能)を活用して高精度なレポートを提供し、従来のホルターモニターと比較して心臓不整脈の診断能力を格段に向上させる。その高い医療的価値から、日本において特に高い医療ニーズを持つ製品として指定された。

IMARC Groupの包括的なレポートは、2026年から2034年までの日本の医療用ウェアラブル市場における主要トレンドと将来予測を詳細に分析している。この市場は、製品、デバイスタイプ、エンドユーザー、そして地域という複数の側面から綿密に分類されている。

製品別セグメントには、皮膚に直接装着するパッチ型デバイス、日常的な活動量や健康状態を追跡するリストバンドおよび活動量計、多機能性を備えたスマートウォッチ、そしてその他の多様なウェアラブル製品が含まれる。

デバイスタイプ別セグメントは、診断・モニタリング医療機器が中心であり、これには生命兆候を継続的に監視するバイタルサインモニタリング機器(例えば、ECG/ホルター心拍数モニター、パルスオキシメーター、血圧モニター、複数のパラメーターを同時に追跡するマルチパラメーター追跡装置)に加え、血糖モニタリング機器、睡眠時無呼吸モニター、胎児モニタリング機器、神経モニタリング機器といった専門性の高いデバイス群が含まれる。

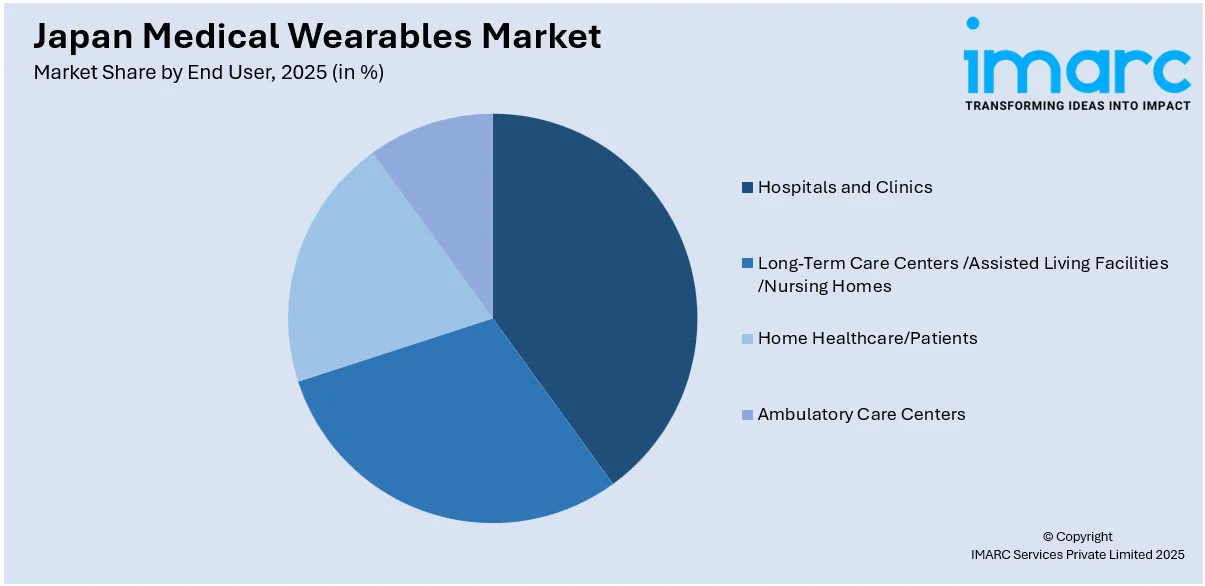

エンドユーザー別セグメントでは、医療提供の最前線である病院・診療所、高齢者ケアを担う長期介護施設/アシストリビング施設/ナーシングホーム、患者自身の自宅でのケアを支援する在宅医療/患者、そして外来患者の診断・治療を行う外来ケアセンターが主要な利用主体として挙げられる。

地域別セグメントでは、日本の主要な経済圏である関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった全ての主要地域市場が包括的に分析され、それぞれの地域特性に応じた市場動向が明らかにされている。

競争環境についても、市場構造、主要企業のポジショニング、市場で成功を収めるための主要な戦略、競争ダッシュボード、企業評価象限などを含む詳細な分析が提供されており、市場を形成する主要企業の詳細なプロファイルも網羅されている。

最新の市場ニュースとしては、2025年3月にSky Labsがオムロンヘルスケアと戦略的提携を結んだことが報じられており、今後の市場動向に影響を与える可能性がある。

オムロンは、年内に日本でスマートリング型血圧計を発売する予定です。まずウェルネス版を投入し、その後、薬事承認を経て医療機器としての展開を目指します。このリングは、血圧変動、心拍数、活動量、睡眠を追跡し、オムロンの非侵襲型日常健康モニタリング分野への進出を拡大します。また、2025年1月からは、メディロム・マザーラボが、充電不要のMOTHER Bracelet®と遠隔健康モニタリングシステムREMONYをTOPPAN株式会社エレクトロニクス事業部に提供開始しました。このシステムは、24時間365日充電なしで健康状態を追跡し、健康問題の早期発見を支援します。独居従業員のケア、高齢者介護、夜勤監視などの分野での活用が期待されています。

日本の医療用ウェアラブル市場に関するレポートは、2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの予測期間を対象としています。市場規模は百万米ドル単位で評価され、過去のトレンド、市場の見通し、業界の促進要因と課題、製品、デバイスタイプ、エンドユーザー、地域別の市場評価が詳細に分析されます。

対象製品には、パッチ、リストバンド型活動量計、スマートウォッチなどが含まれます。デバイスタイプとしては、バイタルサイン、血糖値、睡眠時無呼吸、胎児、神経学的モニタリングデバイスなどの診断・監視医療機器が網羅されています。エンドユーザーは、病院・診療所、長期療養施設・介護施設、在宅医療・患者、外来診療センターなど多岐にわたります。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が対象です。

このレポートは、日本の医療用ウェアラブル市場がこれまでどのように推移し、今後どのように展開するか、製品、デバイスタイプ、エンドユーザー、地域別の詳細な内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度など、多岐にわたる重要な疑問に答えるものです。ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本の医療用ウェアラブル市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、そして市場のダイナミクスに関する包括的な定量的分析を提供します。また、市場の促進要因、課題、機会に関する最新情報が提供されるほか、ポーターの5フォース分析を通じて、新規参入者、競争上のライバル関係、サプライヤーと買い手の交渉力、代替品の脅威といった要素が市場に与える影響を評価できます。これにより、ステークホルダーは日本の医療用ウェアラブル産業内の競争レベルとその魅力度を深く分析することが可能になります。さらに、競争環境の分析は、ステークホルダーが自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得るのに役立ちます。これらの情報から、日本の医療用ウェアラブル市場は今後も成長を続けると見込まれます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の医療用ウェアラブル市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の医療用ウェアラブル市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の医療用ウェアラブル市場 – 製品別内訳

6.1 パッチ

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 リストバンドおよび活動量計

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 スマートウォッチ

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 その他

6.4.1 過去および現在の市場動向 (2020-2025)

6.4.2 市場予測 (2026-2034)

7 日本の医療用ウェアラブル市場 – デバイスタイプ別内訳

7.1 診断・モニタリング医療機器

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場セグメンテーション

7.1.3.1 バイタルサインモニタリングデバイス

7.1.3.1.1 ECG/ホルター心拍数モニター

7.1.3.1.2 パルスオキシメーター

7.1.3.1.3 血圧計

7.1.3.1.4 マルチパラメータートラッカー

7.1.3.2 血糖モニタリングデバイス

7.1.3.3 睡眠時無呼吸モニター

7.1.3.4 胎児モニタリングデバイス

7.1.3.5 神経モニタリングデバイス

7.1.4 市場予測 (2026-2034)

8 日本の医療用ウェアラブル市場 – エンドユーザー別内訳

8.1 病院および診療所

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 長期介護施設/アシスティッドリビング施設/老人ホーム

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 在宅医療/患者

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 外来ケアセンター

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

9 日本の医療用ウェアラブル市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 製品別市場内訳

9.1.4 デバイスタイプ別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 製品別市場内訳

9.2.4 デバイスタイプ別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 製品別市場内訳

9.3.4 デバイスタイプ別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 製品別市場内訳

9.4.4 デバイスタイプ別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 製品別市場内訳

9.5.4 デバイスタイプ別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 製品別市場内訳

9.6.4 デバイスタイプ別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 製品別市場内訳

9.7.4 デバイスタイプ別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 製品別市場内訳

9.8.4 デバイスタイプ別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の医療用ウェアラブル市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の医療用ウェアラブル市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 サプライヤーの交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

医療用ウェアラブルは、身体に装着して生体情報を継続的かつ非侵襲的に測定・記録するデバイスの総称でございます。主に健康状態のモニタリング、疾患の早期発見、治療効果の評価、そして予防医療の推進を目的として利用されます。従来の医療機器とは異なり、日常生活の中で自然にデータを収集できる点が大きな特徴です。

種類としては多岐にわたります。最も一般的なのはスマートウォッチ型で、心拍数、活動量、睡眠パターンなどを測定し、健康管理に役立てられます。皮膚に直接貼付するパッチ型は、心電図(ECG)や体温、さらには連続血糖モニタリング(CGM)といったより専門的な生体情報を高精度で測定することが可能です。指に装着するリング型は、睡眠の質、心拍変動、体温などを詳細に分析します。その他、呼吸数や姿勢を測定するスマート衣類型、脳波を測定するヘッドバンド型、聴力補助に加えて活動量などを測る補聴器型なども開発が進んでおります。

これらのデバイスは様々な用途で活用されています。慢性疾患管理においては、糖尿病患者の血糖値や心疾患患者の不整脈などを継続的にモニタリングし、病状の悪化を早期に察知するのに貢献します。遠隔医療や在宅医療の分野では、患者が自宅で測定した生体データを医師に送信することで、通院負担を軽減しつつ適切な医療アドバイスを受けることが可能になります。予防医療や健康増進の観点からは、日々の活動量や睡眠の質を可視化し、個人の健康意識向上や生活習慣の改善を促します。高齢者の見守りにも利用され、転倒検知や緊急通報機能、位置情報追跡などにより、安全な生活をサポートします。また、リハビリテーションにおける運動量のモニタリングや、臨床研究・治験における大規模な生体データ収集にも重要な役割を果たしています。

関連技術も急速に進歩しております。生体情報を正確に捉えるための光学式(PPG)や電気式(ECG)センサー、加速度センサー、ジャイロセンサー、温度センサー、圧力センサーなどの高精度なセンサー技術が基盤となります。収集されたデータは、Bluetooth Low Energy (BLE) やWi-Fi、さらにはLTE/5Gといった通信技術を介してスマートフォンやクラウドに送信されます。クラウドコンピューティングは、大量の生体データを安全に保存し、医療機関や患者がいつでもアクセスできる環境を提供します。さらに、人工知能(AI)や機械学習、深層学習といったデータ解析技術が、収集された膨大なデータから異常パターンを検知したり、個人の健康状態を予測したりする上で不可欠です。小型化、長寿命化、ワイヤレス充電を可能にするバッテリー技術や、長時間装着しても皮膚に負担の少ない生体適合性材料の開発も、医療用ウェアラブルの普及を支える重要な要素でございます。