❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

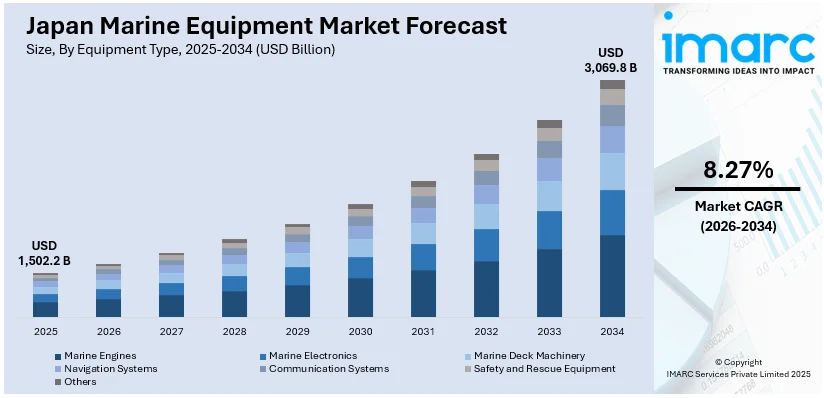

日本の舶用機器市場は、2025年に1兆5022億ドルという規模に達し、その後も力強い成長を続けると予測されています。IMARCグループの予測によれば、2034年には3兆698億ドルに達し、2026年から2034年の期間において年平均成長率(CAGR)8.27%という顕著な伸びを示す見込みです。この市場拡大の背景には、港湾の効率性向上、船舶の安全性確保、そして環境への配慮を含む持続可能性への世界的な注目の高まりがあります。特に、DynaMoor係留システムや商船三井の「ORCA ACE」のような革新的な技術や取り組みは、日本の舶用機器が世界の海事運航において重要な市場シェアを占める上で不可欠な要素となっています。

市場の主要なトレンドの一つは、港湾の安全性と効率性を飛躍的に向上させるための技術革新です。新たな技術への需要が急速に高まる中、2025年5月には、NYK、JERA、Trelleborg Marine & Infrastructureの3社が共同で、DynaMoor係留システムの試験運用を開始しました。この画期的なシステムは、船舶の揺れを大幅に抑制し、接岸時の安定性を劇的に向上させることを目的としています。現在、JERAの常陸那珂火力発電所において1年間にわたる実証試験が進行中であり、その成果が国際的に注目されています。DynaMoorは、港湾運用の最適化と環境保護の強化に大きく貢献すると期待されており、増大する世界貿易を効率的かつ安全に管理するための標準的な係留システムとなる可能性を秘めています。この技術は、船舶の動きに伴うリスクを軽減し、より安全で効率的な港湾作業を保証する専門的な舶用機器への需要をさらに刺激するでしょう。また、DynaMoorのような先進技術は、世界中の港湾施設に影響を与え、高効率な海運文化を促進するとともに、日本の物流産業全体の国際競争力向上にも大きく寄与すると見られています。

もう一つの重要なトレンドは、海事運航における品質と持続可能性への揺るぎない注力です。日本の市場では、船舶の品質向上と運航の持続可能性強化を目的とした戦略的な投資が活発に行われています。その象徴的な事例として、2025年5月に商船三井の自動車運搬船「ORCA ACE」が、2024年度の日本水先人会連合会「ベストクオリティシップ賞」を受賞したことが挙げられます。この賞は、ORCA ACEが航海・乗船設備の優れた維持管理を行っていることを高く評価したものです。この受賞は、船舶の安全かつ持続可能な運航を確保する上で、先進的な舶用機器がいかに不可欠であるかを明確に示しています。ORCA ACEの評価は、環境保護と海上安全を強化するために、最先端技術を船舶のメンテナンスと運航に統合するという業界の標準が着実に高まっていることを浮き彫りにしています。世界的に持続可能性と安全性に関する国際規制がますます厳格化する中、高品質で適切に維持管理された船舶への需要は今後も増加の一途をたどることは確実です。

これらの動向を踏まえ、日本の舶用機器市場は、技術革新と品質向上を通じて、世界の海事産業における安全性、効率性、持続可能性の推進において引き続き主導的な役割を果たし、その存在感を一層強化していくことが期待されます。

日本の海洋機器市場は、先進的な海洋技術への投資の増加、船舶の安全性向上への強い注力、そして革新的な船舶設計とメンテナンスの必要性によって、顕著な成長を遂げています。特に、ORCA ACEのような優れた安全機能と設備を持つ船舶が評価される中、市場は品質と持続可能性を優先する傾向にあり、これにより船舶は最高の性能を発揮しつつ、厳格な世界の安全および環境基準を満たすことが保証されています。このような動向が、市場全体の拡大を強力に牽引しています。

IMARC Groupの分析によると、日本の海洋機器市場は2026年から2034年までの予測期間において、国および地域レベルで重要なトレンドを示すとされています。市場は以下の主要なセグメントに基づいて詳細に分類され、分析されています。

**機器タイプ別:**

このセグメントには、船舶の動力源となる舶用エンジン、高度な情報処理を担う舶用電子機器、荷役作業などに不可欠な舶用甲板機械、安全な航行を支援する航海システム、円滑な通信を可能にする通信システム、そして緊急時の人命救助に用いられる安全・救助機器、その他が含まれます。各機器タイプは市場の成長に不可欠な要素であり、詳細な分析が提供されています。

**用途別:**

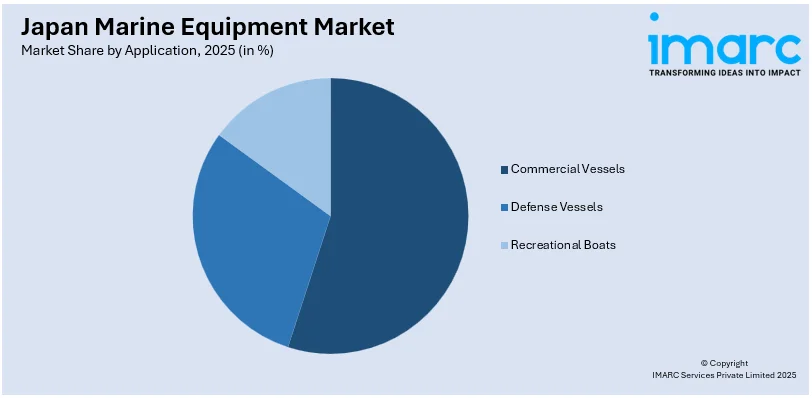

市場は、商業活動に利用される商船、国の防衛を担う防衛船、そしてレクリエーション目的で使用されるレクリエーションボートという主要な用途に分けられています。それぞれの用途における需要の動向と市場の内訳が詳細に分析されています。

**エンドユーザー別:**

主要なエンドユーザーとしては、船舶を建造する造船会社、船舶を運航する海運会社、国の海上防衛を担う海軍、その他が挙げられます。これらのエンドユーザーのニーズが市場の動向を形成しており、各セグメントの詳細な分析が報告書に含まれています。

**地域別:**

日本国内の主要な地域市場として、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方が挙げられます。これらの各地域における市場の特性と成長機会について、包括的な分析が提供されています。

**競争環境:**

市場調査レポートでは、競争環境についても包括的かつ詳細な分析が行われています。市場構造、主要企業のポジショニング、市場で成功するためのトップ戦略、競争ダッシュボード、そして企業評価象限といった要素が網羅されており、市場の主要な全企業の詳細なプロファイルも提供されることで、競争状況の全体像が把握できます。

**日本の海洋機器市場ニュース:**

* **2025年5月:** 富士通はロッキード・マーティンと覚書(MOU)を締結しました。この提携は、海上自衛隊のイージスシステム搭載艦に搭載されるレーダーシステム「AN/SPY-7(V)1」の電源部品を生産することを目的としています。この協力は、日本の海洋機器能力を飛躍的に向上させ、国家安全保障のためのレーダーシステムを強化する上で重要な一歩となります。

* **2025年5月:** 三井E&Sは、YAMからクレーン運搬船「YAMATO」を取得しました。これは、同社の事業拡大と市場における存在感の強化を示す動きです。

三井E&SによるATO MARINE S.A.の買収は、港湾クレーンの安定した海上輸送を確保し、同社の米国および東南アジアにおけるグローバル展開を強化するものであり、日本の海洋機器市場全体の能力と信頼性の向上に寄与しました。このような背景のもと、日本の海洋機器市場に関する包括的なレポートが提供されます。

このレポートは、2025年を分析の基準年とし、2020年から2025年までの過去の期間と、2026年から2034年までの将来予測期間を対象としています。市場規模は億米ドル単位で評価され、過去のトレンドと市場の見通し、業界の促進要因と課題、そして機器タイプ、用途、エンドユーザー、地域ごとの詳細な市場評価がその範囲に含まれます。

具体的にカバーされる機器タイプには、舶用エンジン、舶用電子機器、舶用甲板機械、航海システム、通信システム、安全・救助機器、その他が含まれます。用途別では、商船、防衛艦艇、レクリエーションボートといった幅広い分野が分析対象です。エンドユーザーとしては、造船会社、海運会社、海軍などが挙げられます。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が網羅されており、地域ごとの特性や市場動向が詳細に掘り下げられます。

本レポートは、購入後に10%の無料カスタマイズと10~12週間のアナリストサポートを提供し、PDFおよびExcel形式でメールを通じて納品されます(特別な要望に応じてPPT/Word形式での編集可能なバージョンも提供可能です)。

レポートでは、以下の主要な疑問に答えることを目的としています。日本の海洋機器市場がこれまでどのように推移し、今後数年間でどのように展開するか。機器タイプ、用途、エンドユーザー、地域に基づいて市場がどのように細分化されているか。日本の海洋機器市場のバリューチェーンにおける様々な段階は何か。市場における主要な推進要因と課題は何か。日本の海洋機器市場の構造と主要なプレーヤーは誰か。そして、市場の競争度はどの程度か、といった多角的な視点から市場を分析します。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの様々な市場セグメント、過去および現在の市場トレンド、市場予測、そして日本の海洋機器市場のダイナミクスに関する包括的な定量分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も得られます。ポーターの5フォース分析は、新規参入者の影響、競争上のライバル関係、サプライヤーと買い手の交渉力、代替品の脅威を評価する上でステークホルダーを支援し、日本の海洋機器業界内の競争レベルとその魅力を分析するのに役立ちます。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得ることができます。これにより、戦略的な意思決定に資する貴重な情報が提供されます。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の舶用機器市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の舶用機器市場の概況

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の舶用機器市場 – 機器タイプ別内訳

6.1 舶用エンジン

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 舶用電子機器

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 舶用甲板機械

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 航海システム

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 通信システム

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 安全・救助機器

6.6.1 概要

6.6.2 過去および現在の市場動向 (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 その他

6.7.1 過去および現在の市場動向 (2020-2025)

6.7.2 市場予測 (2026-2034)

7 日本の舶用機器市場 – 用途別内訳

7.1 商船

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 防衛艦艇

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 プレジャーボート

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の舶用機器市場 – エンドユーザー別内訳

8.1 造船会社

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 海運会社

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 海軍

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 その他

8.4.1 過去および現在の市場動向 (2020-2025)

8.4.2 市場予測 (2026-2034)

9 日本の舶用機器市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 機器タイプ別市場内訳

9.1.4 用途別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 機器タイプ別市場内訳

9.2.4 用途別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 機器タイプ別市場内訳

9.3.4 用途別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 機器タイプ別市場内訳

9.4.4 用途別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測(2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向(2020-2025年)

9.5.3 機器タイプ別市場内訳

9.5.4 用途別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測(2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向(2020-2025年)

9.6.3 機器タイプ別市場内訳

9.6.4 用途別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測(2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向(2020-2025年)

9.7.3 機器タイプ別市場内訳

9.7.4 用途別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測(2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向(2020-2025年)

9.8.3 機器タイプ別市場内訳

9.8.4 用途別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測(2026-2034年)

10 日本の舶用機器市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。最終報告書で完全なリストが提供されます。

12 日本の舶用機器市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

船舶機器とは、船舶や海洋構造物において、その運航、安全、推進、通信、荷役、居住性などを確保するために使用されるあらゆる装置や設備を指します。塩害や振動、温度変化といった過酷な海洋環境下での使用に耐えうるよう、高い耐久性と信頼性が求められ、国際的な規制や基準に準拠していることが重要です。

主な種類としては、まず船舶の動力源となる主機関やプロペラ、舵、スラスタなどの推進・操舵系機器があります。次に、安全な航海に不可欠なレーダー、GPS、電子海図表示情報システム(ECDIS)、無線機、衛星通信装置などの航海・通信系機器が挙げられます。万一の事態に備える救命艇、救命いかだ、消火設備、遭難信号装置といった安全・救命系機器も重要です。貨物船では、クレーン、ウインチ、ポンプ、船倉設備などの荷役系機器が、甲板上には錨、錨鎖、揚錨機、係留索などの甲板機械が装備されています。その他、発電機、各種ポンプ、清浄機、空調設備などの補機類や、ROV(無人潜水機)、掘削装置、海底生産システムといった海洋構造物関連機器も含まれます。

船舶機器は、その用途に応じて多岐にわたる分野で活用されています。商船においては、貨物輸送や旅客輸送の効率化と安全確保に貢献し、漁船では漁業活動や水産物加工を支えます。軍艦では防衛や監視活動に、海洋産業では石油・ガス探査・生産、洋上風力発電などの再生可能エネルギー分野で重要な役割を果たしています。また、ヨットやプレジャーボートなどのレジャー用途、海洋調査船による科学研究や環境モニタリングにも不可欠な存在です。

近年、船舶機器の分野では様々な先端技術が導入されています。例えば、自律航行システム、遠隔監視、IoT、AIを活用した自動化・デジタル化技術により、運航の効率化と安全性の向上が図られています。環境規制の強化に伴い、排ガス浄化装置、バラスト水処理装置、LNG、アンモニア、水素などの代替燃料に対応したエンジンや燃料供給システムといった環境技術の開発が進んでいます。さらに、耐腐食性や軽量化を実現する材料科学、高精度な航海や機器監視を可能にするセンサー技術、サイバー攻撃からシステムを守るサイバーセキュリティ技術、そして船体設計の最適化やエネルギー回収システムによる省エネルギー技術なども、船舶機器の進化を支える重要な要素となっています。