❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

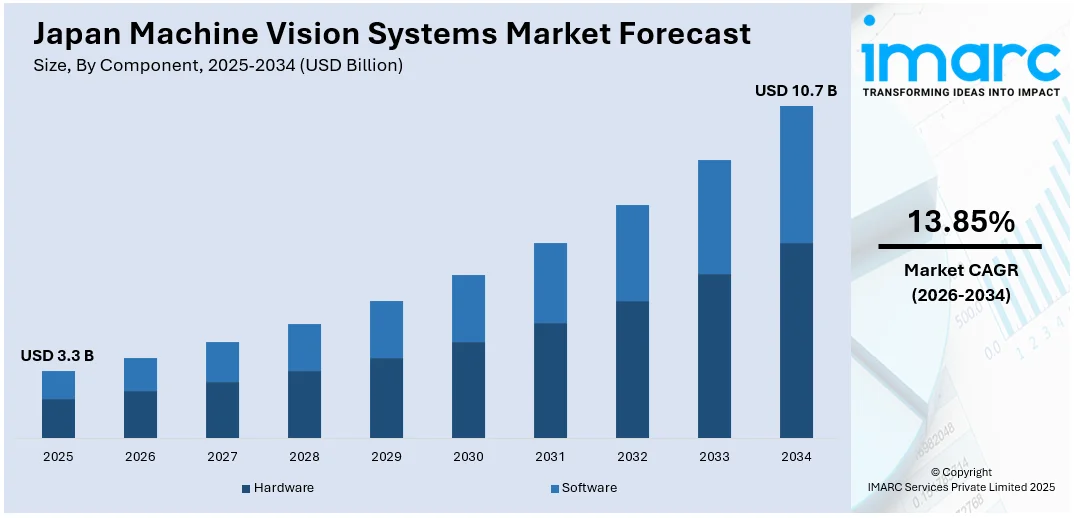

日本のマシンビジョンシステム市場は、2025年に33億米ドル規模に達し、2034年には107億米ドルへと大幅に拡大すると予測されています。この期間(2026年から2034年)における年平均成長率(CAGR)は13.85%と見込まれており、製造業における自動化の加速、自動車やエレクトロニクス産業における高品質な検査への需要の高まり、AIおよびディープラーニング技術の目覚ましい進歩、そして生産プロセスにおける高精度かつ厳格な品質管理の必要性が、この市場成長を強力に牽引しています。

市場の主要なトレンドとして、まず産業オートメーション向けの高度な画像処理技術の進化が挙げられます。日本のマシンビジョンシステム市場は、産業用途に特化した、より迅速かつ高精度な画像ソリューションへと移行しています。多機能性、グローバルシャッター機能、そして小型化を実現した最新の高速CMOSイメージセンサーの開発は、工場自動化の分野に革命をもたらしています。これらのセンサーは、検査能力を飛躍的に向上させ、特にエレクトロニクスや精密製造業において、生産性と精度を大幅に高めています。高速かつ高解像度の画像処理能力は、自動化システムにおいてより複雑なタスクを遂行するための、よりインテリジェントで高性能なマシンビジョンシステムへの需要増大に的確に応えています。この技術的進化は、産業プロセスの最適化における高度な画像技術の重要性が増していることを明確に示しています。具体例として、2024年11月にはソニーセミコンダクタソリューションズ株式会社(SSS)が、産業用イメージングアプリケーション向けに設計された積層型CMOSイメージセンサー「IMX925」を発表しました。このセンサーは、394fpsの高速処理、24.55メガピクセルの有効画素数、そしてグローバルシャッター技術を特徴とし、工場自動化における精度と生産性を格段に向上させます。そのコンパクトな設計と優れた画像処理能力は、エレクトロニクスや精密製造業といった分野で高まるマシンビジョンシステムへの需要に応え、より迅速かつ正確な検査を可能にしています。

次に、AIを活用したビジュアル検査の進歩が注目されます。マシンビジョンシステムは、AIソリューションが多様な部品の検査プロセスを効率化することで、工場自動化において不可欠な要素となりつつあります。特に注目すべきは、大型ダイカスト部品や小型自動車部品向けに特化したAI搭載ビジュアル検査スイートの導入です。これらのシステムは、特定のロボットシリーズ向けに設計されており、これまで手作業で行われていた検査タスクを自動化することで、工場プロセスの効率と精度を劇的に向上させています。これらの新しいソリューションは、製造業におけるデジタルトランスフォーメーションを強力に推進し、より迅速で信頼性の高い検査を可能にするとともに、生産現場における自動化のさらなる増加という現代の産業界の要求を強力にサポートしています。

スマートファクトリーの実現に向け、AI駆動の検査システムは生産性向上と品質保証において極めて重要な役割を担っており、日本のマシンビジョンシステム市場はその技術革新の最前線に立っている。

具体的な動きとして、2024年3月には京都のAI開発企業HACARUSが「Manufacturing World Nagoya 2024」で最新のマシンビジョンシステムを披露した。同社は、大型ダイカスト部品の自動検査を可能にするMELFA FRシリーズ向けの新システムを含む「HACARUS Check」視覚検査スイートを展示。さらに、自動車部品などの中小型検査対象に対応するFANUC CRXシリーズ用「HACARUS Check」も紹介し、工場全体の自動化とデジタルトランスフォーメーションを強力に推進している。

IMARC Groupの包括的なレポートは、2026年から2034年までの日本のマシンビジョンシステム市場における主要トレンドと、地域/国レベルでの詳細な予測を提供している。この市場は、以下の多角的な視点から綿密に分析され、その構造と成長要因が明らかにされている。

* **コンポーネント別:** ハードウェア(ビジョンシステム、カメラ、光学・照明システム、フレームグラバーなど)とソフトウェアに大別され、各要素が市場成長に与える影響が詳細に検討されている。

* **製品別:** PCベースシステムとスマートカメラベースシステムに分類され、それぞれの技術的特性と適用範囲が分析されている。

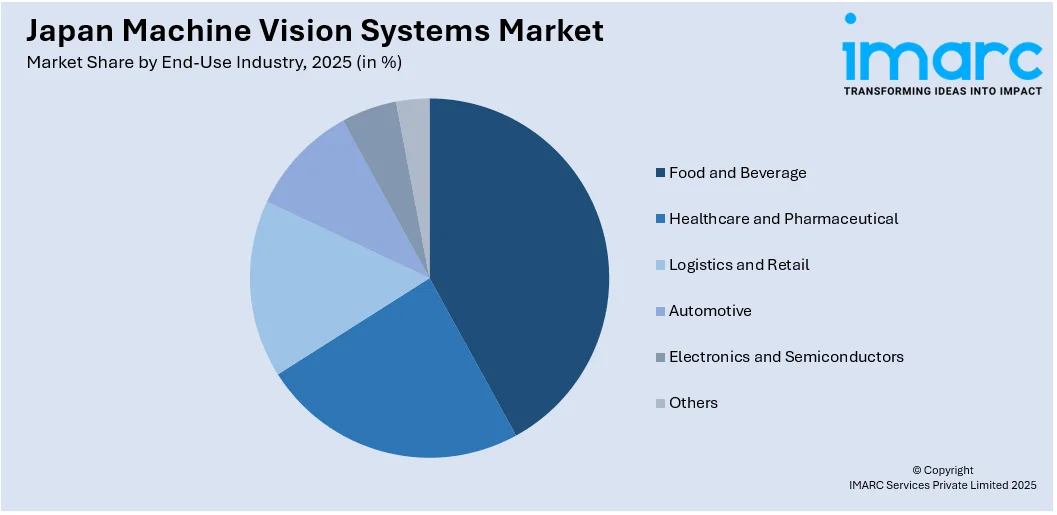

* **最終用途産業別:** 食品・飲料、ヘルスケア・医薬品、ロジスティクス・小売、自動車、エレクトロニクス・半導体、その他といった幅広い分野での需要動向が掘り下げられている。

* **地域別:** 関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域市場が網羅的に分析されており、地域ごとの特性と成長機会が示されている。

競争環境についても、市場構造、主要企業のポジショニング、トップ戦略、競合ダッシュボード、企業評価象限など、多角的な分析が提供され、主要企業の詳細なプロファイルも掲載されている。これにより、市場のダイナミクスと主要プレイヤーの戦略的動向が明確に把握できる。

また、最新の技術革新として、2024年11月にはTOPPANホールディングスが第一世代3D ToFセンサーの改良を発表した。このセンサーは、高速イメージング、高精度、低消費電力といった性能向上を実現し、ロボット工学や空間マッピングにおける3Dセンシングの精度を飛躍的に高めることが期待されており、日本の技術力が世界のスマートファクトリー化を牽引する可能性を示している。

横浜で開催された2024年国際画像機器展では、機械視覚とロボット工学に特化したセンサーが展示され、その応用範囲の広がりが示されました。この技術革新の背景を受け、IMARCの「日本機械視覚システム市場レポート」は、日本の機械視覚システム市場に関する詳細かつ包括的な分析を提供します。

本レポートは、2025年を基準年とし、2020年から2025年までの歴史的期間と、2026年から2034年までの長期的な予測期間を網羅しています。市場規模は数十億米ドル単位で評価され、過去のトレンド、将来の市場見通し、業界を牽引する要因と直面する課題、そして各セグメントにおける歴史的および将来の市場評価を深く掘り下げています。

分析対象となるセグメントは多岐にわたります。

コンポーネント別では、ハードウェア(ビジョンシステム、カメラ、光学・照明システム、フレームグラバー、その他)とソフトウェアの両方が詳細に分析されます。

製品別では、PCベースのシステムとスマートカメラベースのシステムが比較検討されます。

エンドユース産業別では、食品・飲料、ヘルスケア・製薬、ロジスティクス・小売、自動車、エレクトロニクス・半導体といった主要産業に加え、その他の分野も対象となります。

地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の全主要地域が網羅されており、地域ごとの特性と市場動向が明らかにされます。

レポートは、日本の機械視覚システム市場がこれまでどのように推移し、今後どのように発展するか、コンポーネント、製品、エンドユース産業、地域ごとの市場の内訳、バリューチェーンの各段階、市場を推進する主要因と課題、市場構造、主要プレーヤー、そして競争の程度といった、ステークホルダーが市場を理解し戦略を策定する上で不可欠な疑問に答えるように構成されています。

ステークホルダーにとっての主な利点は、本レポートが2020年から2034年までの日本機械視覚システム市場の様々なセグメントに関する包括的な定量的分析、歴史的および現在の市場トレンド、詳細な市場予測、そして市場のダイナミクスを提供することです。市場の推進要因、課題、機会に関する最新情報が提供されるだけでなく、ポーターのファイブフォース分析を通じて、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威が市場に与える影響を評価できます。これにより、業界内の競争レベルとその魅力度を客観的に分析することが可能になります。さらに、競争環境の分析は、ステークホルダーが自社の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けを把握するための貴重な洞察を提供します。

購入後には、10%の無料カスタマイズサービスと10〜12週間の専門アナリストによるサポートが提供され、レポートはPDFおよびExcel形式でメールを通じて迅速に配信されます(特別な要求に応じてPPT/Word形式での編集可能なバージョンも提供可能)。これらのサービスは、レポートの価値と実用性をさらに高め、ステークホルダーが情報に基づいた意思決定を行うための強力なツールとなります。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本のマシンビジョンシステム市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のマシンビジョンシステム市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のマシンビジョンシステム市場 – コンポーネント別内訳

6.1 ハードウェア

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場セグメンテーション

6.1.3.1 ビジョンシステム

6.1.3.2 カメラ

6.1.3.3 光学・照明システム

6.1.3.4 フレームグラバー

6.1.3.5 その他

6.1.4 市場予測 (2026-2034)

6.2 ソフトウェア

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本のマシンビジョンシステム市場 – 製品別内訳

7.1 PCベース

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 スマートカメラベース

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のマシンビジョンシステム市場 – 最終用途産業別内訳

8.1 食品・飲料

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 ヘルスケア・製薬

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 物流・小売

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 自動車

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 エレクトロニクス・半導体

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 その他

8.6.1 過去および現在の市場動向 (2020-2025)

8.6.2 市場予測 (2026-2034)

9 日本のマシンビジョンシステム市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 コンポーネント別市場内訳

9.1.4 製品別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 コンポーネント別市場内訳

9.2.4 製品別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 コンポーネント別市場内訳

9.3.4 製品別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 コンポーネント別市場内訳

9.4.4 製品別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 コンポーネント別市場内訳

9.5.4 製品別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 コンポーネント別市場内訳

9.6.4 製品別市場内訳

9.6.5 最終用途産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 コンポーネント別市場内訳

9.7.4 製品別市場内訳

9.7.5 最終用途産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 コンポーネント別市場内訳

9.8.4 製品別市場内訳

9.8.5 最終用途産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本のマシンビジョンシステム市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4

マシンビジョンシステムとは、カメラやセンサーを用いて画像をデジタルデータとして取得し、それをコンピューターで解析することで、人間のように「見る」能力を機械に与える技術体系を指します。このシステムは、取得した画像データから特徴を抽出し、パターン認識、計測、検査、識別などの処理を行うことで、様々な自動化タスクを実現します。主に、製品の品質管理、生産ラインでの自動検査、ロボットの誘導、部品の識別といった目的で利用されます。

種類としては、まず次元によって2Dビジョンと3Dビジョンに大別されます。2Dビジョンは平面的な情報処理に優れ、3Dビジョンは物体の奥行きや立体的な形状を把握するのに適しています。また、使用する光の種類によって、明視野、暗視野、バックライト、構造化光などがあり、対象物の特性や検出したい欠陥の種類に応じて使い分けられます。さらに、モノクロ(グレースケール)ビジョンとカラービジョンがあり、色の情報が必要な場合にカラービジョンが用いられます。特定の用途に特化したものとして、ロボットビジョン、検査ビジョン、計測ビジョンなどがあります。具体的な技術としては、パターンマッチング、OCR(光学文字認識)/OCV(光学文字検証)、バーコードやQRコードの読み取り、欠陥検出などが挙げられます。

用途は非常に広範にわたります。製造業においては、製品の傷、異物混入、組み立て不良などの品質検査、ロボットによる部品のピッキングや配置の誘導、寸法や位置の精密な計測、部品の識別などに不可欠です。自動車産業では、塗装面の検査や部品の組み立て確認、電子部品業界では、プリント基板の検査や半導体チップの位置決め、はんだ付けの状態確認に利用されます。食品・飲料業界では、異物検出、製品の選別、パッケージの検査、医薬品業界では、錠剤の検査、ラベルの検証、充填レベルの確認などに貢献しています。物流分野では、バーコードやQRコードの高速読み取り、荷物の仕分け、寸法測定などに活用され、セキュリティ分野では顔認証や不審物検出にも応用されています。

関連技術としては、まず基盤となる画像処理技術があります。これは、画像のノイズ除去、強調、特徴抽出などを行うためのアルゴリズム群です。近年では、AI(人工知能)、特に機械学習や深層学習がマシンビジョンシステムに深く組み込まれており、複雑なパターン認識、異常検知、分類タスクにおいて、従来のルールベースのシステムでは困難だった高度な処理を可能にしています。また、ロボット工学との連携は不可欠であり、マシンビジョンがロボットの「目」となり、正確な動作をガイドします。高解像度カメラ、特殊な波長に対応するカメラ(例:熱画像カメラ、X線カメラ)、レーザースキャナーや構造化光プロジェクターなどの3Dセンサーといったセンサー技術も進化を続けています。レンズや照明技術を含む光学技術は、高品質な画像取得の鍵を握ります。さらに、システムから得られる大量のデータを分析するためのデータ解析技術や、他の産業機器と連携し、データ共有や遠隔監視を可能にするインダストリアルIoT(IIoT)も重要な関連技術です。