❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

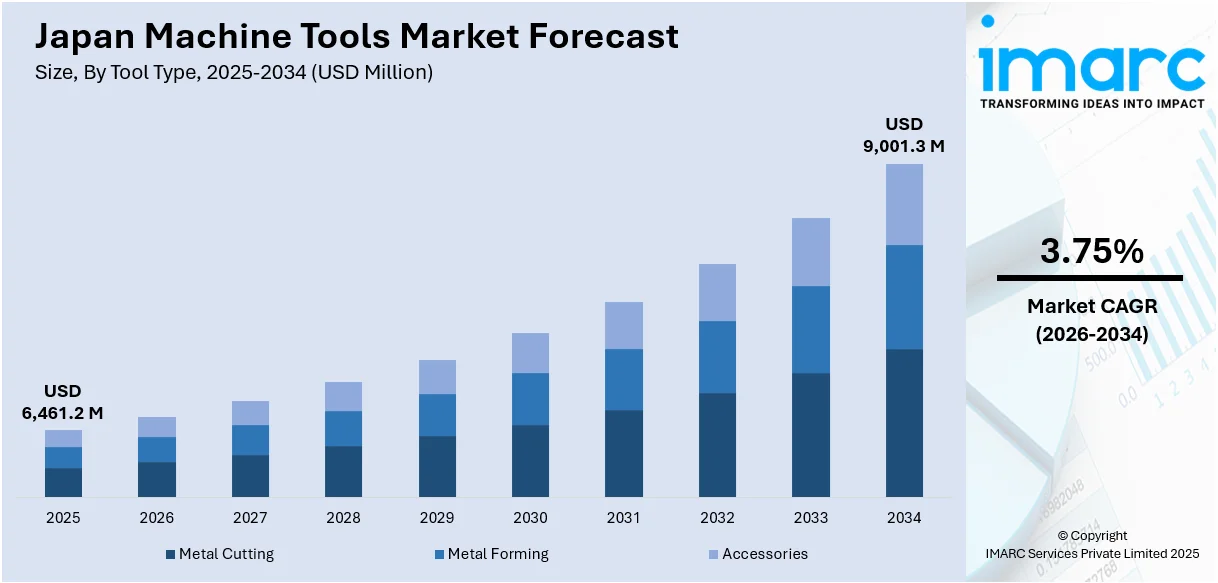

日本の工作機械市場は、2025年に64億6,120万米ドルの規模に達し、2034年には90億130万米ドルへと成長することが予測されています。この期間(2026年から2034年)における年平均成長率(CAGR)は3.75%と見込まれており、堅調な拡大が期待されています。この市場成長を牽引する主な要因としては、自動車産業や航空宇宙産業からの根強い需要、製造現場における自動化技術の導入加速、高精度な製造プロセスへのニーズの高まり、輸出市場の拡大、絶え間ない技術革新、政府による支援的な政策、そしてスマートファクトリー構想への投資増加が挙げられます。

市場を特徴づける主要なトレンドの一つは、スマート製造と自動化への顕著な移行です。工作機械メーカーは、生産ラインの効率性、加工精度、そして柔軟性を飛躍的に向上させるため、最先端のロボット工学、人工知能(AI)駆動システム、およびモノのインターネット(IoT)対応機器を積極的に導入しています。具体例として、JIMTOF 2024ではDMG MORIが、部品測定や予知保全といった分野でのAI活用に重点を置き、工作機械における自動化とプロセス統合の強化を強調しました。さらに、業界全体がライブデータ追跡や予知サービスといった手法を標準的な運用として採用することで、第4次産業革命の段階へと移行しつつあります。このような新しい工作機械は、顧客の多様なカスタマイズ要求や迅速な納期に対応する能力を備えており、企業が製造における俊敏性を維持する上で不可欠な存在となっています。また、既存の製造設備を全面的に刷新するのではなく、デジタルレトロフィットに投資することで、企業は大幅なコスト削減を実現しつつ、運用パフォーマンスを向上させることが可能です。日本は、技術的卓越性という長年の評価を維持しながら、問題を自律的に検出し解決できる自動化された機械に対する市場ニーズの高まりを通じて、製造業における国際的なリーダーシップをさらに強固なものにしています。この自動化へのアプローチは、手作業による精密作業の必要性を低減することで、企業の競争力を著しく強化し、同時に深刻化する労働力不足への効果的な対応策ともなっており、日本の工作機械市場の持続的な成長を強力に後押しします。

もう一つの重要なトレンドは、航空宇宙産業や医療機器産業といった高精度を要求される分野からの需要が拡大していることです。これらの産業では、複雑な形状を極めて精密に加工し、チタン合金などの扱いの難しい特殊な材料にも対応できる高性能な工具が強く求められています。市場では、高速ミーリング機能と高度な測定技術を組み合わせた三軸マシニングセンターへの関心が特に高まっています。工作機械メーカーは、加工精度と表面仕上げ能力の向上に継続的に取り組み、スピンドル技術の改良と並行して、工具設計要素や制御ソフトウェア開発における新たな進展を可能にしています。これらの技術革新は、より高度で複雑な製品の製造を可能にし、日本の工作機械市場のさらなる発展に大きく寄与しています。

日本の工作機械市場は、電子機器や医療機器部品の継続的な小型化に伴い、より高度な微細加工技術の絶え間ない進歩が求められる中で、その戦略的な重要性を一層高めています。特に、高い耐久性と卓越した精度を誇るハイエンド精密工作機械の生産能力は、日本がグローバル市場におけるリーダーシップを維持し続けるための不可欠な要素であり、これが日本の工作機械市場全体の展望を力強く後押ししています。具体的な市場の動きとして、2024年12月には、日本電産が牧野フライス製作所に対して2570億円規模の株式公開買い付けを行う意向を発表しました。この戦略的な動きは、航空宇宙産業や医療機器製造分野で極めて重要となる高精度加工装置の能力を飛躍的に強化することを目的としています。さらに、工作機械メーカーと先端技術産業との間の連携が活発化しており、特定の用途に特化した機器を共同で開発する協業事例が増加しています。加えて、世界的な製品品質基準の変化は、日本の精密工学ソリューションが持つ専門知識と技術力を活用するための大きな市場機会を創出しており、これにより日本の戦略的地位がさらに強化され、市場の成長を促進しています。

IMARCグループが提供する市場分析レポートでは、日本の工作機械市場が多角的にセグメント化され、2026年から2034年までの地域ごとの詳細な予測とともに、各セグメントにおける主要なトレンドが分析されています。

市場はまず、工具の種類に基づいて詳細に分類されています。これには、金属を切削する「金属切削工具」、金属を成形する「金属成形工具」、そしてこれらに関連する「アクセサリー」が含まれ、それぞれの市場動向が詳細に分析されています。

次に、技術の種類に関する洞察では、市場は「従来の技術」と、現代の製造業において不可欠な「CNC(コンピュータ数値制御)技術」の二つに大別されています。レポートでは、これらの技術が市場に与える影響や普及率、将来的な発展方向が詳細に分析されており、特にCNC技術は自動化と高精度化を推進する上で中心的な役割を担っています。

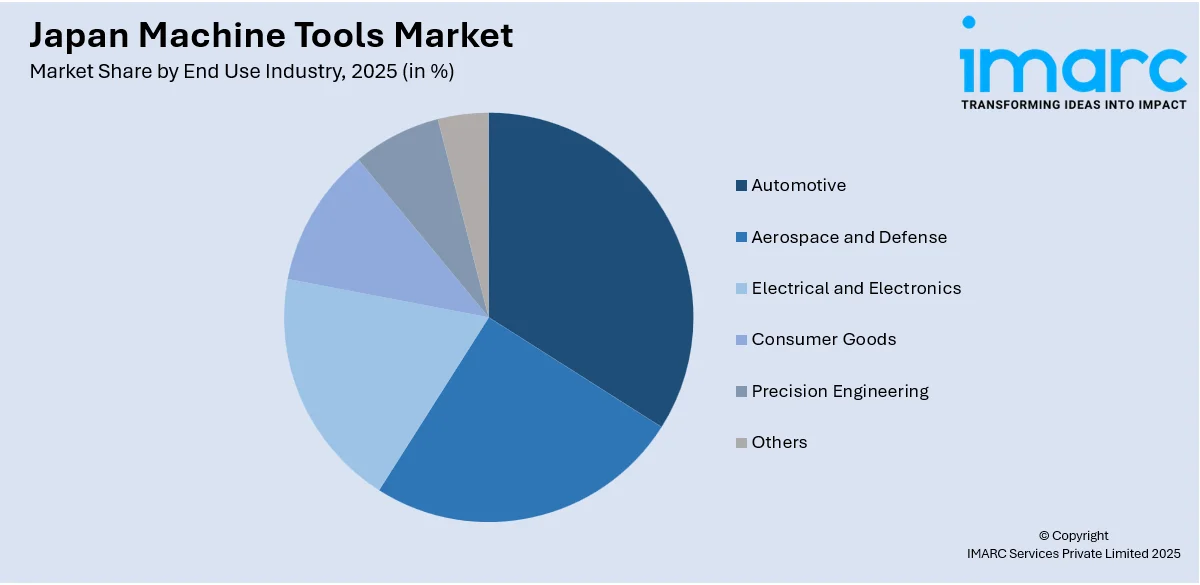

さらに、最終用途産業に関する洞察では、工作機械が利用される幅広い分野が網羅されています。具体的には、「自動車産業」、「航空宇宙・防衛産業」、「電気・電子機器産業」、「消費財産業」、「精密工学産業」、および「その他」の産業が含まれ

日本の工作機械市場は、高精度加工ソリューションへの需要拡大を背景に、戦略的な動きが活発化しています。最近の主要な動きとして、DMG森精機AGは、DMG森精機株式会社(日本)の残りの株式を取得し、完全子会社化する意向を発表しました。これは、市場シェアを統合し、両社間の相乗効果を最大限に活用するための戦略的な一歩です。また、中村留精密工業は、2024年10月に新モデル機の導入を予告し、11月に発表する計画を明らかにしました。これは、製品ラインナップの拡充と革新的な加工ソリューションの提供を通じて、日本の高精度工作機械市場における地位を強化することを目的としています。

この市場の包括的な分析を提供する「日本工作機械市場レポート」は、2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの予測期間を対象としています。レポートは、市場の歴史的トレンド、将来の見通し、業界の促進要因と課題を深く掘り下げています。分析は、ツールタイプ、技術タイプ、最終用途産業、地域といった様々なセグメントにわたる過去および将来の市場評価を含みます。

具体的には、ツールタイプとして金属切削、金属成形、アクセサリーを、技術タイプとして従来型およびCNC(コンピュータ数値制御)をカバーしています。最終用途産業は、自動車、航空宇宙・防衛、電気・電子、消費財、精密工学、その他多岐にわたります。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域を網羅しています。

本レポートは、日本工作機械市場がこれまでどのように推移し、今後数年間でどのように展開するか、ツールタイプ、技術タイプ、最終用途産業、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の度合いなど、ステークホルダーが抱く重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本工作機械市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報が提供され、ポーターのファイブフォース分析を通じて、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価し、業界内の競争レベルとその魅力を分析するのに役立ちます。さらに、競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要プレーヤーの現在の位置付けを把握するための洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の工作機械市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の工作機械市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の工作機械市場 – 工具タイプ別内訳

6.1 金属切削

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 金属成形

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 付属品

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

7 日本の工作機械市場 – 技術タイプ別内訳

7.1 従来型

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 CNC (コンピュータ数値制御)

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

8 日本の工作機械市場 – 最終用途産業別内訳

8.1 自動車

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 航空宇宙および防衛

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 電気・電子

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 消費財

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 精密工学

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 市場予測 (2026-2034年)

8.6 その他

8.6.1 過去および現在の市場トレンド (2020-2025年)

8.6.2 市場予測 (2026-2034年)

9 日本の工作機械市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 工具タイプ別市場内訳

9.1.4 技術タイプ別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 工具タイプ別市場内訳

9.2.4 技術タイプ別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025年)

9.3.3 工具タイプ別市場内訳

9.3.4 技術タイプ別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025年)

9.4.3 工具タイプ別市場内訳

9.4.4 技術タイプ別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 ツールタイプ別市場内訳

9.5.4 技術タイプ別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 ツールタイプ別市場内訳

9.6.4 技術タイプ別市場内訳

9.6.5 最終用途産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 ツールタイプ別市場内訳

9.7.4 技術タイプ別市場内訳

9.7.5 最終用途産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 ツールタイプ別市場内訳

9.8.4 技術タイプ別市場内訳

9.8.5 最終用途産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の工作機械市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースおよびイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースおよびイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースおよびイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースおよびイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースおよびイベント

12 日本の工作機械市場 – 産業分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

工作機械とは、金属やプラスチック、木材などの素材を、切削、研削、塑性加工といった方法で、目的の形状や寸法に加工する機械の総称です。他の機械を作るために使われることから「マザーマシン(母なる機械)」とも呼ばれ、現代のあらゆる産業を支える基盤技術となっています。高い精度と効率性が求められるのが特徴です。

主な種類としては、まず素材を削り取る切削加工機があります。旋盤は円筒形状の加工に、フライス盤は平面や複雑な曲面の加工に、ボール盤は穴あけに、研削盤は高精度な仕上げ加工に用いられます。また、中ぐり盤は穴の内径を広げる加工に、歯切り盤は歯車の製造に不可欠です。次に、素材を変形させて加工する塑性加工機には、プレス機械や鍛造機械があり、自動車のボディパネルや機械部品の成形に利用されます。さらに、特殊なエネルギーを利用する特殊加工機として、硬い材料や複雑な形状の加工に適した放電加工機、切断や溶接、マーキングに用いられるレーザー加工機、様々な素材を切断できるウォータージェット加工機などがあります。これらの多くは、コンピュータ数値制御(CNC)によって自動化されており、高精度かつ複雑な加工を可能にするNC工作機械として広く普及しています。

工作機械の用途は非常に多岐にわたります。自動車産業ではエンジン部品、シャシー、ボディパネルなどの製造に不可欠であり、航空宇宙産業では航空機のタービンブレードや構造部品の加工に用いられます。電子産業では半導体製造用の金型や回路基板の加工に、医療機器分野では手術器具やインプラントの製造に貢献しています。その他、ポンプやモーター、建設機械などの一般機械部品の製造、そしてあらゆる製品の量産に欠かせない金型製作においても中心的な役割を担っています。

関連技術も進化を続けています。設計から製造までを一貫して行うCAD/CAMシステムは、NC工作機械の能力を最大限に引き出すために不可欠です。また、自動化やロボット技術との融合により、材料供給から加工、製品取り出しまでの一連の工程が自動化され、生産効率が飛躍的に向上しています。IoT(モノのインターネット)やAI(人工知能)の導入は、機械の稼働状況監視、予知保全、加工条件の最適化、品質管理の高度化を可能にし、スマートファクトリーの実現に貢献しています。さらに、高速・高精度加工技術の進展により、より短時間で高品質な部品を製造できるようになりました。切削工具の素材やコーティング技術の進化、加工中の寸法や形状を測定する高精度な測定技術も、工作機械の性能向上を支える重要な要素です。