❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

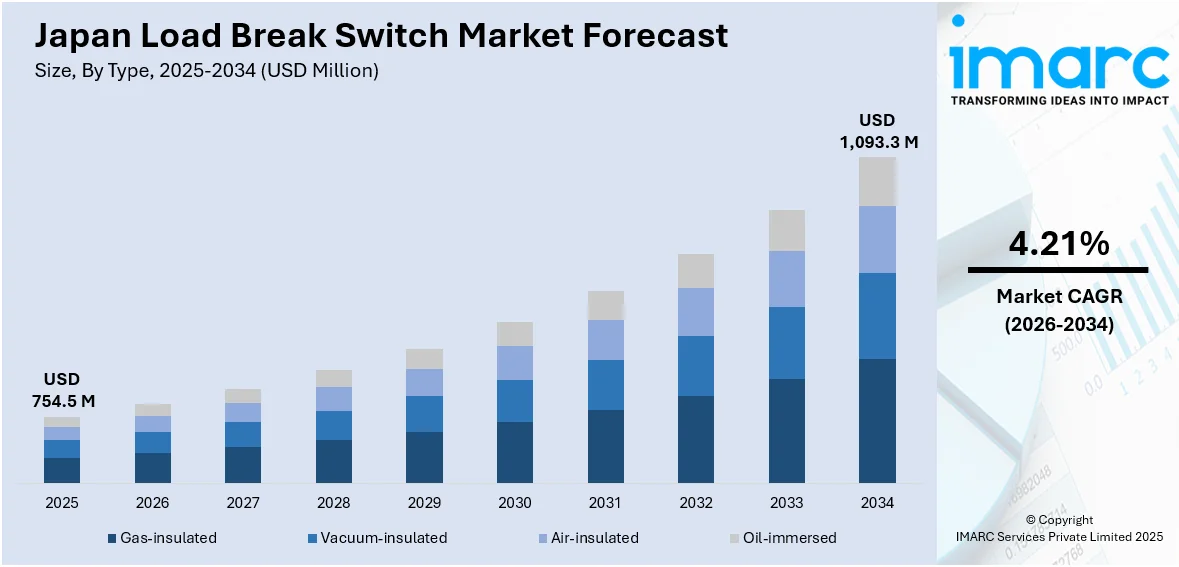

日本の負荷開閉器市場は、2025年に7億5450万米ドル規模に達しました。IMARCグループの予測によると、この市場は2034年までに10億9330万米ドルに成長し、2026年から2034年の予測期間において年平均成長率(CAGR)4.21%を示す見込みです。現在、市場拡大の主要因となっているのは、再生可能エネルギープロジェクトの広がりです。これにより、負荷開閉器のような信頼性と安全性を兼ね備えた配電システムへの需要が急速に高まっています。加えて、効率向上に大きく寄与するモノのインターネット(IoT)技術の採用が進んでいることも、日本における負荷開閉器市場のシェア拡大に貢献しています。

再生可能エネルギープロジェクトの拡大は、日本の負荷開閉器市場に極めてポジティブな影響を与えています。日本が太陽光発電や風力発電といった再生可能エネルギー源への投資を積極的に進めるにつれて、電力網はより分散化され、複雑な構造へと変化しています。このような状況下で、電力の流れを効率的かつ安全に管理するための信頼性の高い開閉ソリューションが不可欠となっています。具体例として、Amazonは2025年1月に日本国内で4つの新たな大規模太陽光発電イニシアチブへの投資を発表しました。この投資により、同社の国内再生可能エネルギー容量は、2023年の101メガワット(MW)から2024年には211MWへと、わずか1年で倍増以上となりました。負荷開閉器は、これらの再生可能エネルギーシステム内で電力を効果的に分離・制御し、メンテナンス時の作業員の安全を確保するとともに、電気的故障の発生を未然に防ぐ上で決定的な役割を果たします。太陽光発電所や風力発電設備のような再生可能エネルギーサイトでは、多様な気象条件下でも安定して機能するよう、小型で耐候性に優れた開閉装置がしばしば求められ、これが高度な負荷開閉器の需要を強く牽引しています。さらに、分散型エネルギー源を既存の地域グリッドに統合する際には、精密な負荷管理が必須であり、負荷開閉器がその実現を支援します。日本政府が炭素排出量削減とエネルギー自給率向上に強くコミットしていることから、特に地方や沿岸地域で新たな再生可能エネルギープロジェクトが次々と立ち上げられており、負荷開閉器は円滑なグリッド運用をサポートし、システムを過負荷から保護する能力を持つため、持続可能なエネルギー開発における中核的な構成要素として位置づけられています。

インフラ開発の進展も、負荷開閉器市場の成長を強力に後押ししています。日本が交通網、商業施設、そして住宅プロジェクトといった多岐にわたるインフラのアップグレードを継続する中で、信頼性の高い電気インフラの構築がこれまで以上に重要視されています。負荷開閉器は、電力の流れを効率的に管理し、必要に応じて回路を分離する上で不可欠な役割を担っており、新設される電気ネットワークにおいてその重要性は極めて高いです。鉄道網の整備、スマートビルディングの建設、新たな工業地帯の開発といった大規模な建設プロジェクトでは、円滑かつ安全な電力供給を確保するために、最新鋭の開閉装置が不可欠とされています。新しいインフラ設計において、エネルギー効率の最大化とシステム保護の強化が重視されていることも、高度な負荷開閉器の採用をさらに促進しています。加えて、多くのインフラプロジェクトが高電圧システムや分散型電力システムを伴うため、負荷開閉器の需要は今後も高まることが予想されます。

日本の建設市場は、都市部および地方における建設活動の活発化に直接支えられ、着実な成長を続けています。IMARC Groupの調査によると、日本の建設市場規模は2024年に6254億米ドルに達し、2033年には9374億米ドルに達すると予測されており、2025年から2033年までの予測期間における年平均成長率(CAGR)は4.37%と見込まれています。この市場の拡大は、電力網の安定性と運用安全性を維持するためのインフラ整備の重要性が高まっていることを反映しています。

特に、IoT(モノのインターネット)技術の導入拡大が、日本の負荷開閉器市場の成長を強力に推進しています。IoTとの統合により、負荷開閉器は遠隔地からの監視と制御が可能となり、これにより即時的なデータ収集、予知保全の実施、そして迅速な故障検出が実現されます。この機能強化は、電力網の信頼性を飛躍的に向上させ、特に人口密度が高く産業が集中する日本の都市環境において、ダウンタイムの大幅な削減に貢献します。さらに、IoT対応の開閉器はスマートグリッドにおける自動化を支援し、エネルギー管理の効率性を一層高める役割を果たします。現代の多様なエネルギー需要と厳格化する規制基準に対応するため、電力会社やインフラ開発者は、より高度なスマート開閉装置を積極的に採用する傾向にあります。IoTがエネルギーインフラのあり方を根本から変革し続ける中で、インテリジェントでネットワークに接続された負荷開閉器への需要は着実に増加の一途をたどっています。このIoT技術の活用への移行は、単に運用効率を改善するだけでなく、日本のデジタル変革と持続可能なエネルギー管理という国家的な広範な目標とも完全に合致しており、市場のさらなる強化に寄与しています。関連する業界レポートによれば、日本のIoT市場自体も大きな成長を遂げており、2024年には191億米ドルの評価を受け、2030年には473.4億米ドルに達すると予測されており、この期間のCAGRは16.16%と非常に高い伸びが期待されています。

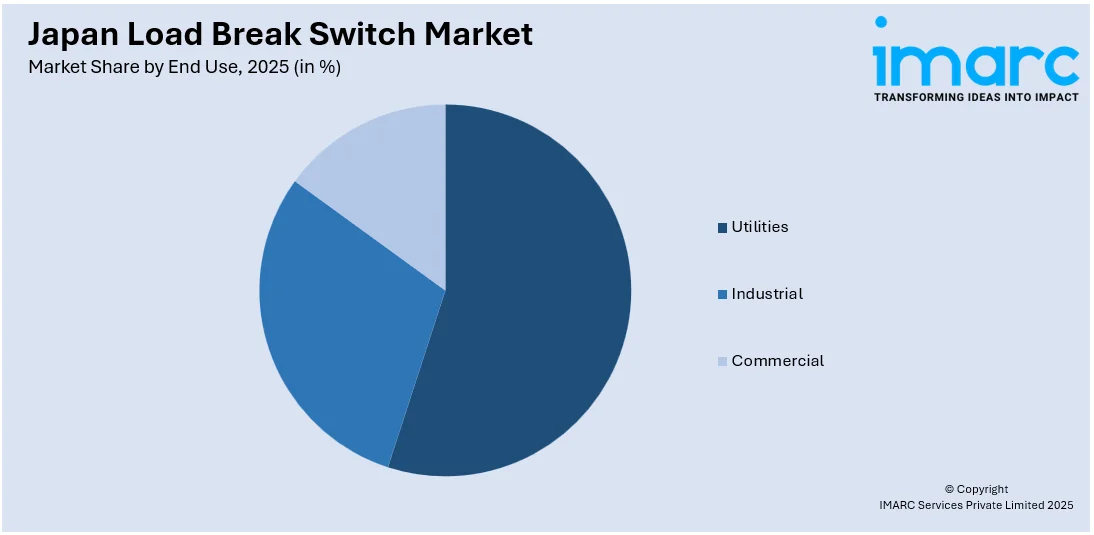

IMARC Groupの包括的なレポートでは、日本の負荷開閉器市場が多角的に分析されており、市場の主要なトレンドと、国および地域レベルでの2026年から2034年までの予測が提供されています。市場は、タイプ、電圧、設置方法、最終用途、そして地域という主要なセグメントに基づいて詳細に分類されています。タイプ別セグメントには、ガス絶縁型、真空絶縁型、空気絶縁型、そして油入型の負荷開閉器が含まれ、それぞれの特性と市場における役割が分析されています。電圧別セグメントでは、11 kV未満、11-33 kV、33-60 kVの各電圧範囲における市場の動向が詳細に検討されています。設置方法別セグメントは、屋外設置型と屋内設置型に分けられ、それぞれの設置環境における需要と技術的要件が分析されています。最終用途別セグメントでは、電力会社、産業部門、商業部門が主要な利用者として挙げられ、各分野での負荷開閉器の具体的な応用と需要パターンが掘り下げられています。地域別セグメントでは、日本の主要な地域市場が網羅的に分析されており、具体的には関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、そして四国地方が含まれます。これらの地域ごとの経済状況、インフラ開発、および特定の需要要因が市場に与える影響が詳細に評価されています。

日本の負荷開閉器市場レポートは、2020年から2034年までの期間における市場の包括的な定量的分析を提供します。この調査は、過去のトレンド、現在の市場動向、将来の市場予測、および市場のダイナミクスを詳細に探求するものです。分析の基準年は2025年、過去期間は2020年から2025年、予測期間は2026年から2034年と設定されており、市場規模は百万米ドル単位で評価されます。

レポートの主要な範囲には、業界を動かす促進要因と直面する課題の特定、そしてタイプ、電圧、設置、最終用途、地域といった様々なセグメントごとの歴史的および将来の市場評価が含まれます。具体的には、以下のセグメントが詳細に分析されます。

* **タイプ:** ガス絶縁、真空絶縁、空気絶縁、油入の各負荷開閉器。

* **電圧:** 11kV未満、11-33kV、33-60kVの範囲。

* **設置:** 屋外および屋内設置。

* **最終用途:** 公益事業、産業、商業分野。

* **地域:** 関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の全地域。

競争環境の分析は、市場構造、主要プレーヤーの位置付け、トップの成功戦略、競合ダッシュボード、企業評価象限といった要素を網羅し、市場における競争の度合いを明確にします。また、主要な全企業の詳細なプロファイルも提供され、ステークホルダーが競争環境を深く理解し、主要プレーヤーの現在の市場ポジションを把握するのに役立ちます。

本レポートは、日本の負荷開閉器市場がこれまでどのように推移し、今後数年間でどのようにパフォーマンスを発揮するか、またタイプ、電圧、設置、最終用途、地域に基づいた市場の内訳、市場のバリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして競争の程度といった、ステークホルダーが抱く重要な疑問に答えることを目的としています。

ステークホルダーにとっての主なメリットは、市場の推進要因、課題、機会に関する最新情報が得られることです。さらに、ポーターの5つの力分析を通じて、新規参入者、競合他社との競争、サプライヤーと買い手の交渉力、代替品の脅威といった要素が市場に与える影響を評価し、業界内の競争レベルとその魅力度を客観的に分析することが可能になります。

レポートは、10%の無料カスタマイズと10-12週間の販売後アナリストサポートを提供し、PDFおよびExcel形式でメールを通じて配信されます。特別な要望に応じて、編集可能なPPT/Word形式での提供も可能です。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の負荷開閉器市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の負荷開閉器市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の負荷開閉器市場 – タイプ別内訳

6.1 ガス絶縁型

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 真空絶縁型

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 気中絶縁型

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 油入型

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本の負荷開閉器市場 – 電圧別内訳

7.1 11 kV未満

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 11-33 kV

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 33-60 kV

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の負荷開閉器市場 – 設置場所別内訳

8.1 屋外

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 屋内

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本の負荷開閉器市場 – 用途別内訳

9.1 電力会社

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 産業用

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 商業用

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 市場予測 (2026-2034)

10 日本の負荷開閉器市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 タイプ別市場内訳

10.1.4 電圧別市場内訳

10.1.5 設置場所別市場内訳

10.1.6 用途別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 タイプ別市場内訳

10.2.4 電圧別市場内訳

10.2.5 設置場所別市場内訳

10.2.6 用途別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 タイプ別市場内訳

10.3.4 電圧別市場内訳

10.3.5 設置場所別市場内訳

10.3.6 用途別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 タイプ別市場内訳

10.4.4 電圧別市場内訳

10.4.5 設置場所別市場内訳

10.4.6 用途別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 タイプ別市場内訳

10.5.4 電圧別市場内訳

10.5.5 設置別市場内訳

10.5.6 用途別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025年)

10.6.3 タイプ別市場内訳

10.6.4 電圧別市場内訳

10.6.5 設置別市場内訳

10.6.6 用途別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025年)

10.7.3 タイプ別市場内訳

10.7.4 電圧別市場内訳

10.7.5 設置別市場内訳

10.7.6 用途別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025年)

10.8.3 タイプ別市場内訳

10.8.4 電圧別市場内訳

10.8.5 設置別市場内訳

10.8.6 用途別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034年)

11 日本の負荷開閉器市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

13 日本の負荷開閉器市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

負荷開閉器(Load Break Switch, LBS)とは、電力系統において、通常運転時の負荷電流を開閉できる開閉器のことです。短絡電流のような大電流を遮断する能力はありませんが、無負荷状態や軽負荷状態での回路の投入・遮断、あるいは変圧器やコンデンサなどの機器の切り離し・投入に使用されます。主に配電系統の中間点や、受変電設備の一次側などで用いられ、安全かつ確実に電流経路を切り替えるための重要な機器です。

負荷開閉器にはいくつかの種類があります。気中負荷開閉器(ALBS)は、大気中でアークを消弧するタイプで、比較的安価ですが、設置スペースを必要とし、アークによる周囲への影響を考慮する必要があります。ガス絶縁負荷開閉器(GLBS)は、SF6ガスなどの絶縁ガスを充填した容器内で開閉を行うタイプです。小型化が可能で、外部環境の影響を受けにくいですが、ガス管理が必要です。真空負荷開閉器(VLBS)は、真空バルブ内で開閉を行うタイプで、高い遮断性能を持ち、長寿命でメンテナンスフリーに近い特徴があります。近年ではこのタイプが主流となっています。油入負荷開閉器(OLBS)は、絶縁油中で開閉を行うタイプで、かつては広く使われましたが、環境負荷や火災のリスクから、現在は減少傾向にあります。

その用途は多岐にわたります。配電系統の区分開閉に用いられ、事故発生時に健全な区間と事故区間を切り離し、停電範囲を最小限に抑えるために使用されます。変電所の受電点では、高圧受電設備の一次側に設置され、変圧器やコンデンサなどの機器を系統から切り離したり、投入したりする際に用いられます。工場やビルの幹線では、設備メンテナンス時や、特定のラインを停止させる際に、安全に電源を遮断するために利用されます。発電所の所内電源系統の切り替えや、機器の保守点検時の電源遮断にも用いられます。また、太陽光発電や風力発電などの再生可能エネルギー設備において、系統連系やメンテナンス時の切り離しにも使用されます。

関連技術としては、高圧遮断器(Circuit Breaker, CB)が挙げられます。LBSは負荷電流の開閉に特化しており、短絡電流遮断能力はありませんが、CBは短絡電流のような大電流を安全に遮断できる能力を持ちます。LBSとCBは組み合わせて使用されることが多く、LBSで負荷電流を開閉し、CBで事故電流を遮断するという役割分担がなされます。断路器(Disconnector/Isolator, DS)は、無負荷状態でのみ開閉が可能な開閉器で、回路の物理的な分離を目的とし、LBSやCBの保守点検時に安全を確保するために使用されます。過電流継電器は、系統に過電流が流れた際にそれを検出し、遮断器にトリップ信号を送る保護装置です。LBS自体には保護機能はありませんが、LBSが設置される系統には、通常、過電流継電器と遮断器が組み合わされて保護協調が図られます。また、近年のLBSは、SCADA(Supervisory Control And Data Acquisition)システムなどと連携し、遠隔地からの開閉操作や状態監視が可能になっており、迅速な事故対応や効率的な系統運用に貢献しています。