❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

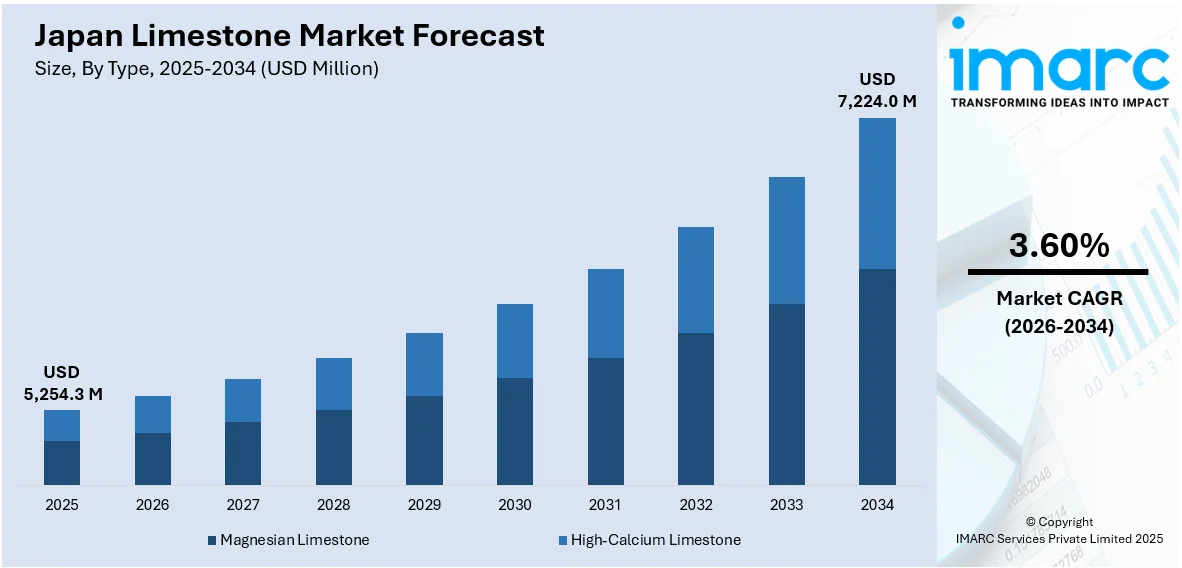

日本の石灰石市場は、2025年に52億5,430万米ドル規模に達し、2034年には72億2,400万米ドルに成長すると予測されており、2026年から2034年の期間で年平均成長率(CAGR)3.60%を示す見込みです。この市場成長は、包括的なインフラ整備、厳格な耐震建築基準の適用、鉄鋼業や製造業からの安定した産業消費、土壌改良のための農業利用、そして水質汚染管理などの環境用途の拡大によって強力に牽引されています。

特に、建設・インフラの近代化が市場を大きく後押ししています。政府による老朽化した高速道路、橋梁、鉄道システムといった交通網の再建への大規模な投資や、東京、大阪、名古屋などの主要都市圏における住宅・商業施設の再開発プロジェクトが活発化しており、これらがセメント生産やコンクリート骨材として大量の石灰石需要を生み出しています。地震多発国である日本において、厳格な耐震基準を満たす高品質なセメント製造における石灰石の役割は極めて重要であり、その需要は不可欠です。さらに、日本のグリーンビルディングコードは、熱効率と長寿命を持つ建材の使用を促進しており、石灰石の需要を一層高めています。石灰石は、その多用途性から、景観設計や建築仕上げ材としても利用され、新しい開発の美的・機能的要件を満たす上で重要な役割を果たします。

石灰石の再利用に関する研究も進められています。最近の研究では、未焼成の石灰石粉末と花崗岩粉末(重量比30%)をセメント処理粘土に再利用できる可能性が示されました。この研究では、花崗岩粉末が石灰石粉末よりも一軸圧縮強度(UCS)の向上に優れ、7日後および28日後には花崗岩複合材料がより高い強度を示したのに対し、石灰石複合材料は対照サンプルと同等の強度であったことが報告されています。日本は年間3億9,000万トンの砕石骨材を消費し、その最大25%が石粉として廃棄されるため、このような再利用技術は資源の有効活用に大きく貢献する可能性があります。また、北海道、中部、九州といった国内の地域採石場が安定した地元供給を確保しており、これにより物流コストの削減とプロジェクトの納期遵守が実現され、市場の成長を支えています。

農業分野および環境持続可能性への貢献も、石灰石市場の重要なトレンドです。北海道や九州の一部地域で一般的な酸性土壌の改良には石灰石が不可欠であり、土壌のpH調整や栄養素の供給源として広く利用されています。また、水質浄化や汚染物質の吸着など、環境保護の取り組みにおいても石灰石の利用が拡大しており、これらの用途が日本の石灰石市場シェアをさらに拡大させています。これらの多岐にわたる要因が複合的に作用し、日本の石灰石市場の持続的な成長を力強く推進しています。

日本の石灰石市場は、農業と環境分野における多様な用途により、着実な需要を維持しています。農業分野では、土壌のpHバランスを維持し、米、野菜、果樹などの作物生産性を向上させるために農業用石灰が不可欠です。持続可能な農業慣行と食料安全保障への国のコミットメントが、破砕石灰石由来の土壌改良材の需要を高めています。

環境分野では、日本の厳格な環境規制を遵守するため、水質浄化、廃水処理、排煙脱硫といった用途で石灰石が広く利用されています。特に、2024年2月20日の研究では、沖縄本島南部の琉球石灰岩帯水層において、自然脱窒の証拠が明らかになりました。この研究では、複数の井戸で硝酸塩濃度が0.1 mg/Lまで低下し、150地点の地下水サンプルから得られたδ¹⁵NNO₃およびδ¹⁸ONO₃の濃縮は、低溶存酸素(<2 mg/L)、高溶存有機炭素(>1.2 mg/L)、および最小限の地下水流という条件下での硝酸塩還元を確認しました。この発見は、石灰岩帯水層が硝酸塩汚染を自然に緩和する能力を持つことを示し、その生態学的価値と日本の持続可能な地下水管理における重要性を強調しています。

さらに、自治体および産業廃水処理施設では、pHの安定化と有害汚染物質の除去のために石灰石ベースのろ過が頻繁に用いられています。これらの農業および環境用途は、汚染削減と資源保全を推進する国家政策と合致しており、石灰石の市場基盤を広げ、持続可能な開発目標に貢献しています。

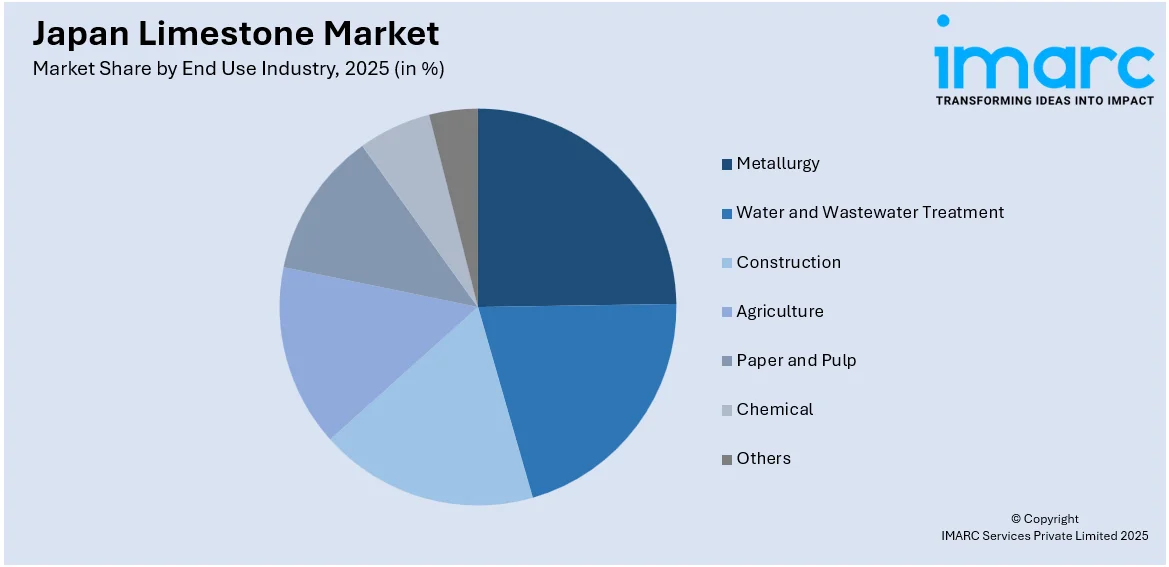

IMARC Groupの報告書は、2026年から2034年までの日本の石灰石市場の主要トレンドと予測を分析しています。市場は、タイプ、サイズ、最終用途産業、地域に基づいて分類されています。タイプ別では、苦灰石と高カルシウム石灰石が含まれます。サイズ別では、破砕石灰石、焼成石灰石(PCC)、粉砕石灰石(GCC)に分けられます。最終用途産業別では、冶金、水・廃水処理、建設、農業、紙・パルプ、化学、その他が挙げられます。地域別では、関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国の主要市場が詳細に分析されています。これらの多様な用途と市場セグメントが、日本における石灰石の安定した需要を支えています。

日本ライムストーン市場レポートは、2020年から2034年までの市場動向を包括的に分析したものです。本レポートは、2025年を基準年とし、2020年から2025年までの過去データと、2026年から2034年までの予測期間を対象に、市場の歴史的トレンド、将来の見通し、業界の促進要因と課題、および各セグメントの過去および将来の市場評価を百万米ドル単位で提供します。

市場は、タイプ、サイズ、最終用途産業、地域に基づいて詳細にセグメント化されています。タイプ別では、苦灰石(Magnesian Limestone)と高カルシウム石灰石(High Calcium Limestone)の2種類をカバー。サイズ別では、砕石灰石(Crushed Limestone)、焼成石灰石(PCC)、粉砕石灰石(GCC)が含まれます。最終用途産業別では、冶金、水・廃水処理、建設、農業、紙・パルプ、化学、その他といった幅広い分野が分析対象です。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の日本全国の主要地域が網羅されています。

競争環境については、市場構造、主要プレーヤーのポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限など、包括的な分析が提供されており、市場をリードする主要企業の詳細なプロファイルも含まれています。これにより、市場の競争度合いを深く理解することができます。

本レポートは、日本ライムストーン市場がこれまでどのように推移し、今後数年間でどのようにパフォーマンスを発揮するか、タイプ別、サイズ別、最終用途産業別、地域別の市場の内訳、バリューチェーンの様々な段階、市場における主要な推進要因と課題、市場構造と主要プレーヤー、そして市場の競争の程度など、ステークホルダーが抱く多岐にわたる主要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの様々な市場セグメントの包括的な定量分析、歴史的および現在の市場トレンド、詳細な市場予測、および日本ライムストーン市場のダイナミクスを提供します。市場の推進要因、課題、機会に関する最新情報を提供し、ポーターの5つの力分析を通じて、新規参入者、競争、サプライヤーと買い手の力、代替品の脅威の影響を評価し、業界内の競争レベルと市場の魅力を分析するのに役立ちます。また、競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けを把握するための貴重な洞察を提供します。

レポートはPDFおよびExcel形式で提供され、特別な要求に応じてPPT/Word形式での編集可能なバージョンも可能です。10%の無料カスタマイズと10~12週間の販売後アナリストサポートも含まれています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の石灰石市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の石灰石市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の石灰石市場 – タイプ別内訳

6.1 苦灰石

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 高カルシウム石灰石

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

7 日本の石灰石市場 – サイズ別内訳

7.1 砕石灰石

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 焼成石灰石 (PCC)

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 粉砕石灰石 (GCC)

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本の石灰石市場 – 最終用途産業別内訳

8.1 冶金

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 水処理および廃水処理

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 建設

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 農業

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 紙・パルプ

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 市場予測 (2026-2034年)

8.6 化学

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025年)

8.6.3 市場予測 (2026-2034年)

8.7 その他

8.7.1 過去および現在の市場トレンド (2020-2025年)

8.7.2 市場予測 (2026-2034年)

9 日本の石灰石市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 タイプ別市場内訳

9.1.4 サイズ別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 タイプ別市場内訳

9.2.4 サイズ別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025年)

9.3.3 タイプ別市場内訳

9.3.4 サイズ別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025年)

9.4.3 タイプ別市場内訳

9.4.4 サイズ別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025年)

9.5.3 タイプ別市場内訳

9.5.4 サイズ別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 タイプ別市場内訳

9.6.4 規模別市場内訳

9.6.5 最終用途産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 タイプ別市場内訳

9.7.4 規模別市場内訳

9.7.5 最終用途産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 タイプ別市場内訳

9.8.4 規模別市場内訳

9.8.5 最終用途産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の石灰石市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な勝利戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の石灰石市場 – 産業分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

石灰石は、主に炭酸カルシウム(CaCO3)を主成分とする堆積岩です。海洋生物の殻や骨格(サンゴ、貝類、有孔虫など)が海底に堆積し、長い年月をかけて固結して形成されます。地球上で最も広く分布する堆積岩の一つであり、水に溶けやすい性質からカルスト地形を形成することで知られています。

石灰石にはいくつかの種類があります。一般的な石灰岩のほか、変成作用を受けて再結晶化した「大理石」は、美しい模様から建築や彫刻に用いられます。微細な浮遊性生物の遺骸からなる柔らかい「チョーク」、温泉水などから沈殿した多孔質の「トラバーチン」も石灰石の一種です。また、炭酸カルシウムの一部がマグネシウムに置換された「ドロマイト」も関連が深い岩石です。貝殻の破片が主体の「貝殻石灰岩」やサンゴ礁起源の「サンゴ石灰岩」も存在します。

その用途は非常に多岐にわたります。最も一般的なのは、セメントの主原料やコンクリート骨材、道路の路盤材といった建築・土木材料としての利用です。製鉄においては、鉄鉱石から鉄を精錬する際の不純物を取り除く融剤として不可欠です。農業分野では、土壌の酸性度を中和する土壌改良材(消石灰、生石灰)やカルシウム肥料として使われます。化学工業では、ソーダ灰やガラス、製紙、プラスチック、塗料などの原料や充填材として幅広く利用されています。さらに、火力発電所の排煙脱硫剤や水質浄化剤といった環境対策にも貢献しています。

関連する技術も多岐にわたります。まず、効率的かつ安全な「採掘技術」が重要です。採掘された石灰石は、用途に応じて適切な粒度にするための「粉砕・分級技術」が適用されます。特に重要なのは、石灰石を高温で焼成して生石灰(酸化カルシウム)を製造する「焼成技術」です。ロータリーキルンなどの焼成炉が用いられ、省エネルギー化やCO2排出削減が課題となっています。生石灰に水を加えて消石灰(水酸化カルシウム)を製造する「水和技術」も、土壌改良や環境対策に不可欠です。また、石灰石を主原料とする「セメント製造技術」は、建築分野を支える基幹技術であり、その製造プロセスにおける環境負荷低減が常に追求されています。高品質なフィラーや顔料として利用するための「炭酸カルシウム微粉砕技術」や表面処理技術も進化を続けています。