❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

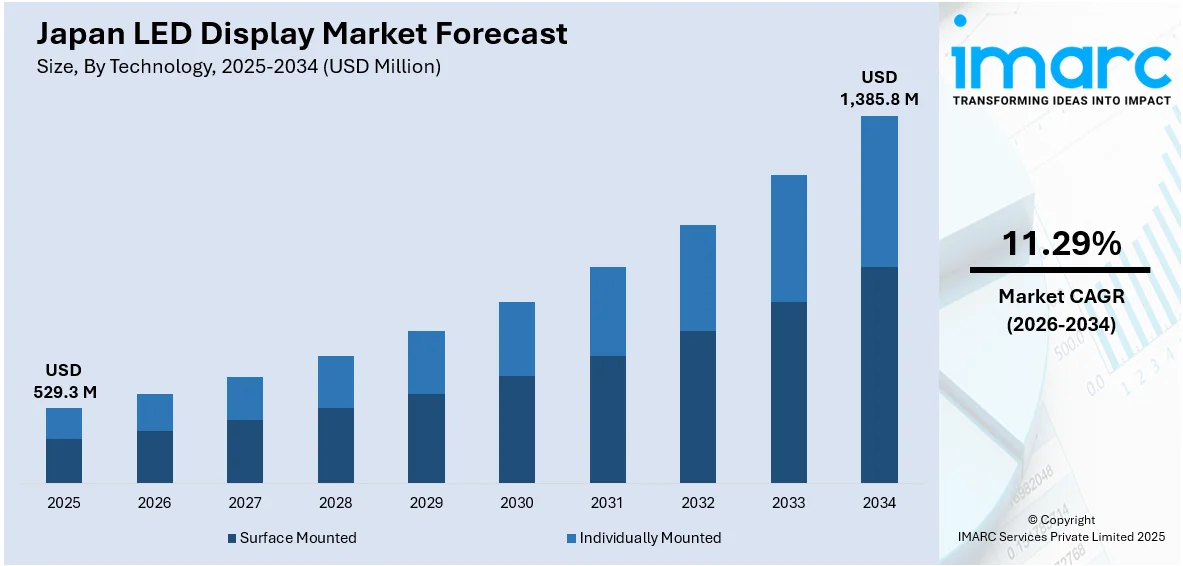

日本のLEDディスプレイ市場は、2025年に5億2930万米ドル規模に達しました。IMARCグループの最新予測によると、この市場は2034年までに13億8580万米ドルへと拡大し、2026年から2034年の予測期間において年平均成長率(CAGR)11.29%という顕著な成長を遂げると見込まれています。

この力強い市場成長の主要な推進要因の一つは、家電製品分野におけるLED技術の継続的な利用拡大です。現代の消費者は、エネルギー効率が高く、かつ視覚的に優れた高品質なディスプレイソリューションをますます強く求めており、これに応える形で、企業はテレビ、スマートフォン、モニターといった幅広い製品にLEDディスプレイを積極的に統合しています。特に、これらのデバイスにおいて、より大きく、より鮮明で、より明るい画面への需要が著しく高まっていることが、メーカーによる最先端のLED技術への研究開発投資を強力に後押ししています。メーカー各社はまた、有機EL(OLED)、超高精細(UHD)、有機およびフレキシブルディスプレイ機能など、多様な顧客ニーズに対応するために製品ポートフォリオを積極的に多角化しています。LED技術は、従来のディスプレイ技術と比較して、優れた色精度、高い輝度、そして極めて薄型化が可能であるという明確な利点を持つため、その採用は一層加速しています。さらに、4Kおよび8Kテレビへの市場移行は、多くの国際的なブランドが日本市場での事業展開を拡大する重要な要因となっています。具体例として、LEDディスプレイソリューションの主要プロバイダーである中国・深圳を拠点とするLianTronicsは、2024年に日本に新たな子会社を設立しました。この新拠点の開設は、同社の迅速な製品配送能力と広範なアフターサービスサポート体制を大幅に強化するとともに、東アジア市場における地域密着型のプレゼンスを拡大する戦略的な動きです。

加えて、エネルギー効率の向上を目指す日本政府の強力なプログラムも、LEDディスプレイ市場の成長に極めて重要な役割を果たしています。日本政府は、国の持続可能性目標の達成と、地球規模での環境負荷の最小化という目標を掲げ、LED照明やLEDディスプレイといったエネルギー効率の高い技術の利用を企業に積極的に奨励しています。具体的には、エネルギー効率の高い技術へのアップグレードを促進するため、財政的インセンティブ、補助金、そして税制優遇措置といった多様な支援策が提供されており、これが企業が旧式で効率の低いディスプレイ技術から、より高性能なLEDソリューションへと移行する強力な動機付けとなっています。政府のこれらの政策は、単に既存技術の普及を促すだけでなく、次世代LEDソリューションの革新と開発を促進する上でも重要な役割を担っています。日本が掲げる厳格なエネルギー政策や温室効果ガス排出削減への国際的なコミットメントも、LED技術のさらなる普及と進化を強力に後押しする背景となっています。

これらの主要な推進要因に加え、広告、小売、公共ディスプレイといった商業用途におけるLEDディスプレイの応用範囲の継続的な拡大も、日本におけるLEDディスプレイ市場のシェアを広げる重要な要素として挙げられます。LEDディスプレイは、その高い視認性、優れた耐久性、そして柔軟な設置性から、多様な商業環境において効果的な情報伝達やブランドプロモーションの手段として広く採用が進んでいます。

日本のLEDディスプレイ市場は、政府が推進するエネルギー効率と持続可能性への強いコミットメントに支えられ、電力消費を抑えつつ長期間利用可能なLED製品への市場の移行が加速しています。こうした積極的な政策は、環境負荷の低減に貢献するとともに、エネルギー効率に優れたLEDディスプレイ技術の普及と拡大にとって極めて有利な市場環境を創出しています。

特に商業分野では、LEDディスプレイの応用が急速に拡大しています。広告、小売店舗、公共表示など多岐にわたる場面でその存在感を増しており、企業は顧客とのインタラクションを強化し、製品プロモーションを効果的に行い、リアルタイム情報を迅速に伝達するために、LED技術を基盤としたデジタルサイネージソリューションを積極的に導入しています。LEDスクリーンは、その広い視野角、低いメンテナンスコスト、そして高い輝度といった優れた特性により、大規模な設置や屋外広告に理想的な選択肢となっています。例えば、小売業者はLEDスクリーンを活用して、顧客の注意を引き、来店を促すようなダイナミックでインタラクティブな店舗環境を構築しています。また、デジタルビルボードの普及やスマートシティ構想の進展も、都市部、交通ハブ、公共エリアにおける大型LEDスクリーンの需要を強力に牽引しています。LEDディスプレイが持つ費用対効果の高さ、優れた耐久性、そして多様な用途に対応できる汎用性は、あらゆる商業産業での採用を促進し、現代の日本の広告および情報発信キャンペーンにおいて不可欠な要素となっています。IMARCグループの予測では、日本の屋外広告市場規模は2033年までに43億米ドルに達すると見込まれており、その成長が期待されています。

IMARCグループは、日本のLEDディスプレイ市場について、2026年から2034年までの国および地域レベルでの予測を含め、主要なトレンドを詳細に分析しています。このレポートでは、市場が以下の主要なセグメントに分類されています。

技術面では、「表面実装型」と「個別実装型」の二つに大別されます。

色に関しては、「フルカラーディスプレイ」、「モノクロディスプレイ」、「トライカラーディスプレイ」の三種類が分析対象です。

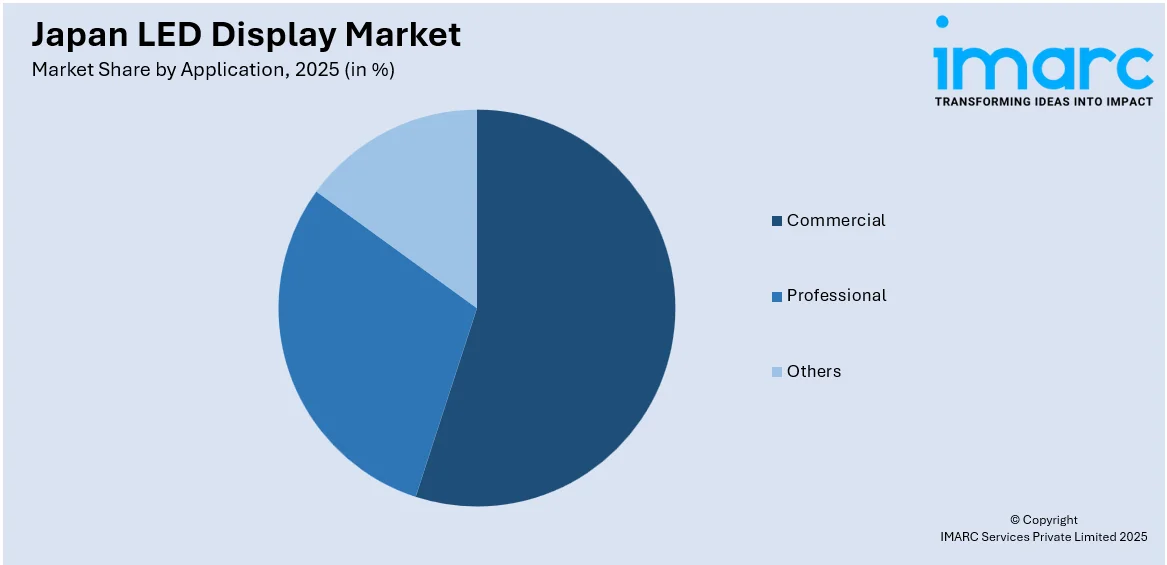

用途別では、「商業用」、「業務用」、そして「その他」のカテゴリーに分けられています。

最終用途別では、「屋内用」と「屋外用」の二つの区分で市場が評価されます。

さらに地域別では、日本の主要な地域市場である「関東地方」、「関西/近畿地方」、「中部地方」、「九州・沖縄地方」、「東北地方」、「中国地方」、「北海道地方」、「四国地方」が包括的に分析されています。これらの詳細なセグメンテーションは、市場の動向を深く理解し、将来の成長戦略を策定する上で重要な情報を提供しています。

IMARCの日本LEDディスプレイ市場レポートは、2020年から2034年までの期間を対象とした包括的な市場分析を提供します。本レポートは、2025年を分析の基準年とし、2020年から2025年までの過去期間と2026年から2034年までの予測期間をカバーし、市場の歴史的トレンド、将来の見通し、業界の促進要因と課題、そしてセグメント別の詳細な市場評価を100万米ドル単位で提供します。レポートの範囲には、これらの要素の探求が含まれます。

市場は、技術、色、用途、最終用途、地域という主要なセグメントに基づいて詳細に分析されます。技術面では、表面実装型と個別実装型が網羅されています。色別では、フルカラーディスプレイ、モノクロディスプレイ、トライカラーディスプレイの市場動向を詳述。用途別では、商業用、業務用、その他に分類され、それぞれの市場規模と成長が評価されます。最終用途別では、屋内用と屋外用の需要が分析されます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の全8地域が詳細に調査されています。

レポートには、購入後の10%無料カスタマイズと10~12週間のアナリストサポートが含まれており、PDFおよびExcel形式でメールを通じて提供されます(特別要求に応じてPPT/Word形式での編集可能なバージョンも提供可能)。

本レポートは、日本LEDディスプレイ市場がこれまでどのように推移し、今後数年間でどのように展開するか、技術、色、用途、最終用途、地域別の市場内訳、バリューチェーンの様々な段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして市場における競争の程度といった、ステークホルダーが抱く主要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点は、IMARCの業界レポートが、2020年から2034年までの日本LEDディスプレイ市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供することです。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供します。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、バイヤーの交渉力、および代替品の脅威の影響を評価するのに役立ち、ステークホルダーが日本LEDディスプレイ業界内の競争レベルとその魅力度を分析することを支援します。競争環境の分析は、ステークホルダーが自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得ることを可能にします。

競争環境の分析は、市場構造、主要プレーヤーのポジショニング、主要な成功戦略、競争ダッシュボード、企業評価象限といった要素を網羅しており、すべての主要企業の詳細なプロファイルも提供されます。これにより、市場の全体像と個々の企業の戦略的立ち位置を深く理解し、戦略策定に役立つ情報が得られます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のLEDディスプレイ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のLEDディスプレイ市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のLEDディスプレイ市場 – 技術別内訳

6.1 表面実装型

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 個別実装型

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

7 日本のLEDディスプレイ市場 – 色別内訳

7.1 フルカラーディスプレイ

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 モノクロディスプレイ

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 三色ディスプレイ

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本のLEDディスプレイ市場 – 用途別内訳

8.1 商業用

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 プロフェッショナル用

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 その他

8.3.1 過去および現在の市場動向 (2020-2025年)

8.3.2 市場予測 (2026-2034年)

9 日本のLEDディスプレイ市場 – 最終用途別内訳

9.1 屋内用

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 屋外用

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 市場予測 (2026-2034年)

10 日本のLEDディスプレイ市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 技術別市場内訳

10.1.4 色別市場内訳

10.1.5 用途別市場内訳

10.1.6 最終用途別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 技術別市場内訳

10.2.4 色別市場内訳

10.2.5 用途別市場内訳

10.2.6 最終用途別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034年)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 技術別市場内訳

10.3.4 色別市場内訳

10.3.5 用途別市場内訳

10.3.6 最終用途別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034年)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025年)

10.4.3 技術別市場内訳

10.4.4 色別市場内訳

10.4.5 用途別市場内訳

10.4.6 最終用途別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 技術別市場内訳

10.5.4 色別市場内訳

10.5.5 用途別市場内訳

10.5.6 最終用途別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地域

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 技術別市場内訳

10.6.4 色別市場内訳

10.6.5 用途別市場内訳

10.6.6 最終用途別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地域

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 技術別市場内訳

10.7.4 色別市場内訳

10.7.5 用途別市場内訳

10.7.6 最終用途別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地域

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 技術別市場内訳

10.8.4 色別市場内訳

10.8.5 用途別市場内訳

10.8.6 最終用途別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本のLEDディスプレイ市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

13 日本のLEDディスプレイ市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの競争要因分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

LEDディスプレイは、発光ダイオード(LED)を画素として用いて画像や映像を表示する装置です。各LEDが独立して発光するため、高い輝度、コントラスト比、広視野角を実現します。自己発光型である点が液晶ディスプレイ(LCD)などとの大きな違いです。小型のLEDを多数並べることで、様々なサイズや形状のディスプレイを構築できます。

種類としては、個々のLEDチップが直接光を発し画素を構成する「直接型LEDディスプレイ」があります。これは大型屋外ビジョンや屋内サイネージで広く用いられます。一方、「LEDバックライト型液晶ディスプレイ」は、液晶パネルのバックライトにLEDを使用したもので、スマートフォンやテレビで一般的です。これは厳密にはLEDディスプレイとは異なります。さらに、次世代技術として「ミニLED」と「マイクロLED」があります。ミニLEDは、小型LEDをバックライトに多数配置し、ローカルディミングでコントラストを高めた液晶ディスプレイです。マイクロLEDは、さらに微細なLEDチップを画素として直接使用する、究極の自己発光型ディスプレイ技術で、高いコントラストと色再現性が期待されています。

用途は多岐にわたります。屋外の大型広告ビジョン、駅や商業施設の屋内サイネージ、家庭用テレビやPCモニター、コンサートやイベントのステージ演出、交通情報表示板、医療用モニターなど、高輝度・高精細な表示が求められるあらゆる場面で活用されています。特に大型化や高精細化が進んでおり、没入感のある映像体験を提供します。

関連技術としては、ディスプレイの解像度を決定する「画素ピッチ」があります。ピッチが小さいほど高精細です。また、輝度とコントラストの範囲を広げる「HDR(High Dynamic Range)」は、LEDディスプレイの高い輝度性能と相性が良いです。バックライトを細かく制御する「ローカルディミング」は、特にミニLEDでコントラスト向上に貢献します。LEDチップを基板に直接実装し保護する「COB(Chip on Board)」や「GOB(Glue on Board)」技術は、耐久性と狭ピッチ化を促進します。さらに、複数のモジュールを組み合わせてディスプレイを構成する「モジュール化」により、設置やメンテナンスが容易になっています。