❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

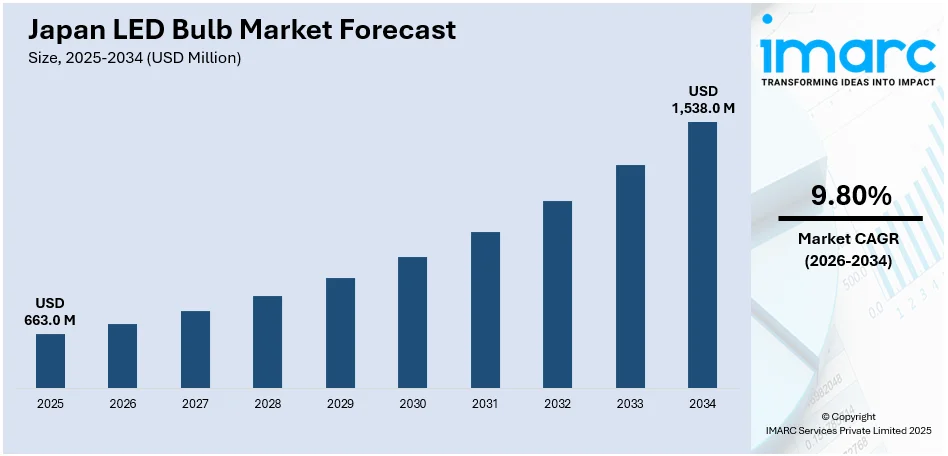

日本のLED電球市場は、2025年に6億6,300万米ドルに達し、2034年には15億3,800万米ドルに成長し、2026年から2034年にかけて年平均成長率(CAGR)9.80%を記録すると予測されています。この市場成長は、主に国のエネルギー効率義務化と、住宅、商業、公共インフラにおけるLEDへのアップグレードを支援する補助金によって推進されています。消費者のスマート照明、デジタル制御、美的カスタマイズへの嗜好も普及を促進する要因です。さらに、老朽化した建物の近代化や、高齢者層における安全性と低メンテナンスを重視した照明ソリューションへの需要増加も、日本のLED電球市場シェアを拡大させています。

日本の2050年カーボンニュートラル達成への強いコミットメントは、LED照明をエネルギー効率化の中心的要素として位置付けています。政府の「戦略的エネルギー計画」や「トップランナー制度」に基づく取り組みは、照明製品に厳格な効率基準を設け、白熱灯や蛍光灯からLEDへの広範な置き換えを促進しています。経済産業省(METI)は2023年10月27日、建物や工場で使用される変圧器に関する新たなエネルギー効率基準を発表し、2026年度から施行されます。これは24種類の油入・モールド変圧器を対象とし、2019年度のベンチマークから平均11.4%の効率改善を目指すものです。

学校、公共施設、交通ハブを含む公共インフラは、これらの基準に準拠するため大幅な改修が進められています。環境省と経済産業省は、住宅および商業施設の省エネ改修に対し補助金や税制優遇を提供しています。LED照明は、スマートシティの目標に沿った都市再開発計画でも優先されています。日本の電気料金は地域内で最も高水準にあるため、家庭や企業はエネルギー消費の削減とメンテナンスの最小化を通じて長期的なコスト削減を求めています。照明需要の大部分を占める産業施設や物流施設も、高効率器具への移行を急速に進めています。特に東京、大阪、名古屋などの地方自治体は、新規建設プロジェクトにおける照明規制を強化しています。これらの政策的措置と経済的要因が相まって、日本のLED電球市場の成長に強固な基盤を築き、国がグリーン変革を加速させる中で、公共、民間、複合用途開発全体での採用を促進しています。

日本の高度なデジタルインフラと高い技術リテラシーを持つ消費者は、スマートホームエコシステムをLED照明革新の理想的なチャネルとしています。日本のスマートホーム市場は、2025年に110億米ドルの収益を上げ、前年比16.6%増となる見込みです。この市場は、2025年から2029年にかけて年平均成長率12.21%で着実に拡大し、2029年には175億米ドルに達すると予測されています。スマートホーム技術の世帯普及率は、2025年の77.2%から2029年には99.0%というほぼ飽和状態にまで上昇する見込みであり、これはLED照明の普及と進化にとって非常に有利な環境を示しています。

消費者は、Amazon AlexaやGoogle Nestなどの既存のスマートデバイスと容易に連携し、色調調整、明るさ変調、さらにはエネルギー使用量の追跡まで可能なアプリ制御・音声起動型LED電球を急速に導入しています。特に、利便性と持続可能性を強く重視する若い住宅所有者や、テクノロジーの導入に積極的な都市居住者の間で、このようなカスタマイズ可能なインテリジェント照明への需要が非常に強く見られます。彼らは、生活空間の質を高め、同時に環境負荷を低減するソリューションを求めています。

スマート照明は、単なる電球の交換にとどまらず、日本の増加するマンションや集合住宅の建設においても重要な要素となっています。開発業者は、エネルギー効率の高いプレミアムな居住環境を提供するため、スマート照明システムを積極的に組み込んでいます。商業分野では、ホテルや小売チェーンが、顧客の体験を向上させる雰囲気作り、運用コストを削減するエネルギー最適化、そして効率的な運用を可能にするスケジューリングのために、プログラム可能なLED照明を幅広く活用しています。この広範なシフトにより、IoT互換性を持つ調光可能で多スペクトルな照明オプションへの需要が著しく高まっています。

さらに、デザイン意識の高い消費者は、ミニマリストなインテリアスタイルや建築美学にシームレスに溶け込むLED器具を積極的に探索しており、日本の照明デザイナーは、これらのニーズに応えるカスタムソリューションの開発で協力しています。エネルギー監視とホームオートメーションが都市政策や個々の消費者の行動においてその重要性を増す中、LED電球はこれらのスマート化のアップグレードの中心的な役割を担い続けています。インテリジェント照明の魅力は、主要都市だけでなく、二次都市にも着実に拡大しており、これにより製品の多様化と地域市場への浸透が新たな段階を迎えています。

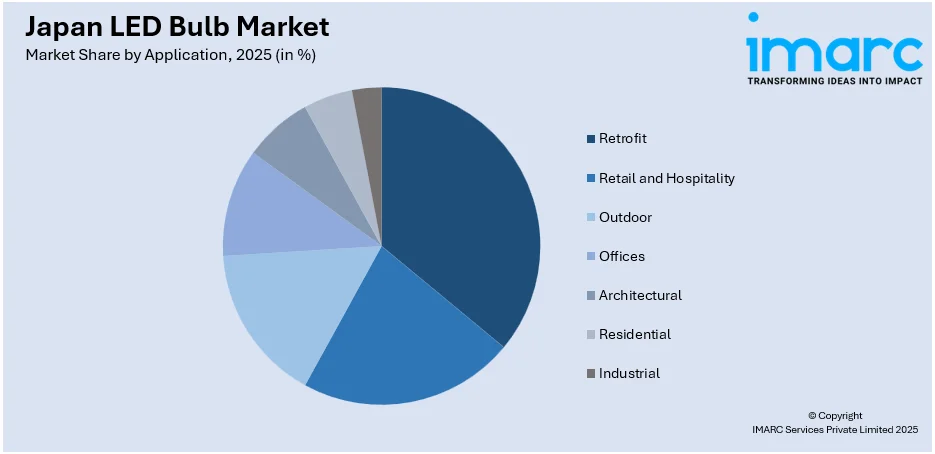

IMARC Groupの市場調査レポートによると、日本LED電球市場はアプリケーションに基づいて詳細にセグメント化されています。これには、改修(既存設備への導入)、小売・ホスピタリティ(店舗や宿泊施設)、屋外(街路灯や景観照明)、オフィス、建築(デザイン性の高い空間)、住宅、産業(工場や倉庫)といった多岐にわたる分野が含まれます。また、地域別分析として、関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場についても包括的な分析が提供されており、市場の競争環境についても詳細に言及されています。

日本のLED電球市場に関する包括的な分析レポートが公開されました。このレポートは、市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限といった多角的な視点から競争環境を詳細に分析しています。さらに、主要な全企業の詳細なプロファイルも提供されており、市場参加者が競争状況を深く理解するための貴重な情報源となっています。

レポートの分析基準年は2025年、過去の分析期間は2020年から2025年、そして予測期間は2026年から2034年と設定されており、市場規模は百万米ドル単位で評価されています。レポートの対象範囲は広範にわたり、過去のトレンドと市場見通しの探求、業界を動かす触媒と課題の特定、そしてセグメント別の歴史的および将来の市場評価が含まれます。具体的には、アプリケーションとして改修、小売・ホスピタリティ、屋外、オフィス、建築、住宅、産業といった多様な分野をカバーし、地域別では関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域を網羅しています。また、購入後10%の無料カスタマイズや10~12週間のアナリストサポート、PDFおよびExcel形式での提供(特別要求に応じてPPT/Word形式も可能)といったサービスも付帯しています。

このレポートは、日本のLED電球市場がこれまでどのように推移し、今後数年間でどのように展開するか、アプリケーション別および地域別の市場内訳、バリューチェーンの様々な段階、市場における主要な推進要因と課題、市場構造と主要企業、そして市場の競争の程度といった、ステークホルダーが抱くであろう重要な疑問に明確な回答を提供します。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの日本のLED電球市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、そして市場のダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も網羅されており、戦略策定に役立ちます。ポーターの5フォース分析は、新規参入者の影響、競争の激しさ、サプライヤーと買い手の交渉力、そして代替品の脅威を評価する上でステークホルダーを支援し、日本のLED電球業界内の競争レベルとその魅力を深く分析する手助けとなります。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要企業の現在の位置付けに関する貴重な洞察を得ることができます。

日本のLED電球市場に関する最新ニュースとして、2024年3月6日、日亜化学工業がコンパクトな434シリーズにおいてUV-B(308nm)およびUV-A(330nm)LEDの量産開始を発表しました。これらの高出力LEDは、UV-Bで5.1%、UV-Aで5.7%という業界トップクラスの電力変換効率を達成しており、水銀ベースの照明技術からの転換を強力に支援するものです。これは、環境に配慮した次世代照明技術への移行を加速させる重要な進展と言えるでしょう。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本のLED電球市場 – 導入

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のLED電球市場概況

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のLED電球市場 – 用途別内訳

6.1 レトロフィット

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 小売およびホスピタリティ

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 屋外

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 オフィス

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 建築

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 住宅

6.6.1 概要

6.6.2 過去および現在の市場トレンド (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 産業

6.7.1 概要

6.7.2 過去および現在の市場トレンド (2020-2025)

6.7.3 市場予測 (2026-2034)

7 日本のLED電球市場 – 地域別内訳

7.1 関東地方

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 用途別市場内訳

7.1.4 主要企業

7.1.5 市場予測 (2026-2034)

7.2 関西/近畿地方

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 用途別市場内訳

7.2.4 主要企業

7.2.5 市場予測 (2026-2034)

7.3 中部地方

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 用途別市場内訳

7.3.4 主要企業

7.3.5 市場予測 (2026-2034)

7.4 九州・沖縄地方

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 用途別市場内訳

7.4.4 主要企業

7.4.5 市場予測 (2026-2034)

7.5 東北地方

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025)

7.5.3 用途別市場内訳

7.5.4 主要企業

7.5.5 市場予測 (2026-2034)

7.6 中国地方

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2020-2025)

7.6.3 用途別市場内訳

7.6.4 主要企業

7.6.5 市場予測 (2026-2034)

7.7 北海道地方

7.7.1 概要

7.7.2 過去および現在の市場トレンド (2020-2025)

7.7.3 用途別市場内訳

7.7.4 主要企業

7.7.5 市場予測 (2026-2034)

7.8 四国地方

7.8.1 概要

7.8.2 過去および現在の市場トレンド (2020-2025)

7.8.3 用途別市場内訳

7.8.4 主要企業

7.8.5 市場予測 (2026-2034)

8 日本のLED電球市場 – 競争環境

8.1 概要

8.2 市場構造

8.3 市場プレイヤーのポジショニング

8.4 主要な成功戦略

8.5 競合ダッシュボード

8.6 企業評価象限

9 主要企業のプロファイル

9.1 企業A

9.1.1 事業概要

9.1.2 提供製品

9.1.3 事業戦略

9.1.4 SWOT分析

9.1.5 主要ニュースとイベント

9.2 企業B

9.2.1 事業概要

9.2.2 提供製品

9.2.3 経営戦略

9.2.4 SWOT分析

9.2.5 主要ニュースとイベント

9.3 企業C

9.3.1 事業概要

9.3.2 提供製品

9.3.3 経営戦略

9.3.4 SWOT分析

9.3.5 主要ニュースとイベント

9.4 企業D

9.4.1 事業概要

9.4.2 提供製品

9.4.3 経営戦略

9.4.4 SWOT分析

9.4.5 主要ニュースとイベント

9.5 企業E

9.5.1 事業概要

9.5.2 提供製品

9.5.3 経営戦略

9.5.4 SWOT分析

9.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

10 日本のLED電球市場 – 業界分析

10.1 推進要因、阻害要因、および機会

10.1.1 概要

10.1.2 推進要因

10.1.3 阻害要因

10.1.4 機会

10.2 ポーターの5つの力分析

10.2.1 概要

10.2.2 買い手の交渉力

10.2.3 供給者の交渉力

10.2.4 競争の程度

10.2.5 新規参入者の脅威

10.2.6 代替品の脅威

10.3 バリューチェーン分析

11 付録

LED電球は、Light Emitting Diode(発光ダイオード)を光源として利用した照明器具でございます。半導体に電流を流すことで発光する原理を用いており、従来の白熱電球や蛍光灯と比較して、大幅な省エネルギー性、長寿命、そして水銀を含まない環境負荷の低さが大きな特長です。瞬時に点灯し、頻繁なオンオフにも強いという利点もございます。

種類としましては、まず口金形状によってE26、E17といった一般家庭用から、GU10などのスポットライト用、ダウンライト一体型など多岐にわたります。光の色温度も、温かみのある電球色、自然な昼白色、すっきりとした昼光色があり、用途や好みに合わせて選べます。明るさはルーメン(lm)で表示され、白熱電球のワット数相当で示されることも多いです。機能面では、明るさを調整できる調光対応型、光の色を変えられる調色機能付き、スマートフォンなどで制御可能なスマート電球なども普及しております。見た目では、白熱電球のフィラメントを模したレトロなデザインのフィラメント型LED電球も人気です。

用途は非常に広範にわたります。一般家庭の居室照明、オフィス、店舗、工場などの業務用照明はもちろんのこと、街路灯や信号機、自動車のヘッドライトといった屋外・交通インフラにも広く採用されております。また、液晶ディスプレイのバックライト、デジタルサイネージや看板などの表示装置、植物の成長を促進する植物育成ライト、医療分野の内視鏡や手術灯など、特殊な用途でもその特性が活かされています。

関連技術としましては、LED素子そのものの性能を左右する半導体技術が基盤にございます。LEDは発光時に熱を発生するため、その熱を効率的に外部へ逃がす放熱技術は、製品の寿命と性能維持に不可欠です。安定した電流を供給するための電源技術やドライバーICも重要です。光を効率よく広げたり、特定の方向に集めたりするためのレンズや反射板などの光学設計技術も進化しております。近年では、IoT技術と連携し、Wi-FiやBluetoothを介して遠隔操作や自動制御を可能にするスマート照明技術も発展しています。さらに、青色LEDと組み合わせて白色光を作り出す蛍光体技術や、ちらつきを抑えながらスムーズな調光を実現するPWM制御などの調光技術も重要な要素です。これらの技術の進歩により、LED電球はますます高性能化し、多様なニーズに応えています。