❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

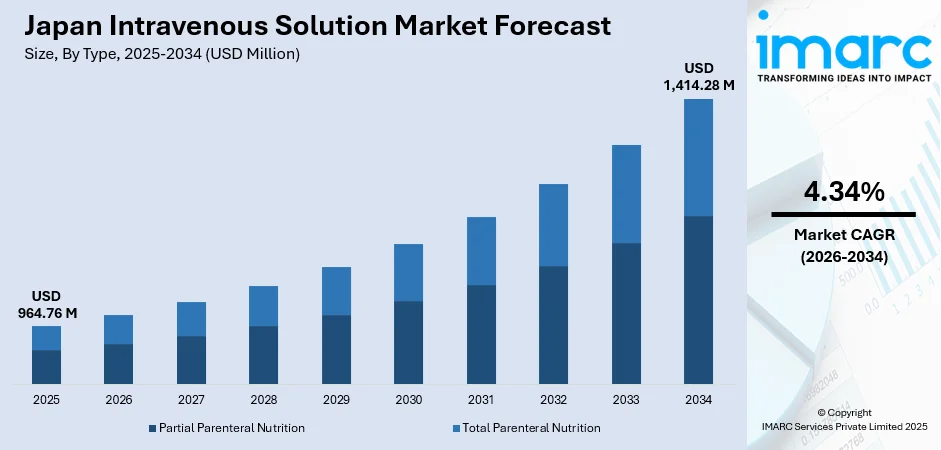

日本の静脈栄養剤市場は、2025年に9億6476万米ドルと評価され、2034年には14億1428万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率4.34%で成長する見込みです。この市場の拡大は、急速な高齢化、栄養介入を必要とする慢性疾患の有病率上昇、高度な医療インフラ、政府の支援政策、および非経口製剤における技術革新によって大きく推進されています。

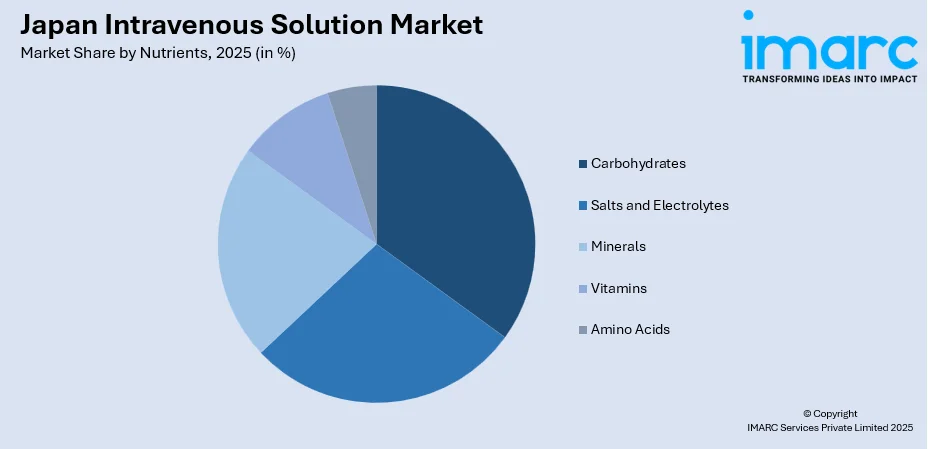

主要な洞察として、種類別では部分的経腸栄養が2025年に64%のシェアを占め、経口または経腸栄養と併用して十分な栄養摂取を維持する必要がある患者に広く適用されています。栄養素別では炭水化物が2025年に32%のシェアで市場をリードしており、静脈栄養製剤の主要なエネルギー源として不可欠な役割を果たしています。地域別では、関東地方が2025年に35%の市場シェアで最大のセグメントを占め、主要な病院、医療施設、製薬会社の集中が高度な静脈栄養剤の需要を牽引しています。

日本の静脈栄養剤市場は、国内の確立された製薬メーカーとグローバルなヘルスケア企業が競合する競争環境にあります。市場参加者は、製剤革新、品質向上、戦略的提携を通じて市場での地位強化を図っています。例えば、2025年5月には大塚製薬工場とICUメディカルが合弁会社を設立し、輸液療法製造と革新を強化し、世界最大級の輸液療法生産ネットワークを構築しました。

市場のトレンドとしては、以下の点が挙げられます。

第一に、**高度な多室バッグ製剤**の開発が進んでいます。日本の製薬メーカーは、複数の栄養成分を投与時まで安定性と無菌性を保ちながら組み合わせる洗練された多室バッグシステムを開発しています。2024年9月には、大塚製薬工場が慢性腎臓病患者向けの3室式完全静脈栄養剤「キドパレン注射液」の製造販売承認を取得しました。これらの革新は、アミノ酸、ブドウ糖、電解質、脂質、ビタミンを使いやすい単一バッグに統合することで、調製時間の短縮、汚染リスクの低減、臨床ワークフローの効率化、医療現場での投薬安全性の向上に貢献しています。

第二に、**在宅静脈栄養(HPN)サービスの拡大**が見られます。慢性疾患を持つ患者が病院外で栄養療法を受けられるようになる在宅ベースの静脈栄養プログラムの採用が増加しています。2025年には、エア・ウォーターが東日本メディカルセンターを開設し、HPNポンプを含む在宅輸液機器の生産を拡大しました。この傾向は、患者のQOL向上への要望に応えつつ、医療施設の負担と関連コストを削減するものです。

第三に、**個別化された栄養製剤**への注力が高まっています。患者個々のケアへの重点が高まるにつれて、特定の代謝要件や疾患状態に合わせたカスタマイズされた静脈栄養ソリューションの開発が推進されています。2024年の日本の集中治療栄養ガイドラインは、患者の臨床状態と代謝ニーズに応じた静脈栄養のタイミングと投与量を強調しており、精密な栄養療法への全国的な移行を示しています。この個別化のトレンドは、治療効果を高め、標準化されたアプローチに伴う合併症を最小限に抑える効果があります。

市場の見通しとして、日本の静脈栄養剤市場は、人口動態要因、医療インフラ投資、および治療法の革新に支えられ、予測期間を通じて良好な成長見込みを示しています。高齢者ケアサービスや慢性疾患管理プログラムの継続的な拡大が、市場のさらなる成長を後押しするでしょう。

日本における静脈栄養剤市場は、2025年に9億6,476万米ドルの収益を上げ、2034年には14億1,428万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率4.34%で成長する見込みです。

市場は主に以下のセグメントに分けられます。

1. **タイプ別**: 部分的静脈栄養(Partial Parenteral Nutrition)が2025年に市場の64%を占め、最も優勢です。これは、経口または経腸で一部の栄養を摂取できるものの、代謝要件を満たすために追加の静脈栄養が必要な患者に利用されます。日本の病院では、栄養サポートチーム(NST)が強化され、適切な栄養サポートへの注力が高まっています。

2. **栄養素別**: 炭水化物(Carbohydrates)が2025年に市場の32%を占め、主要なエネルギー源として最も需要が高いです。グルコースベースの溶液は、十分な経口摂取ができない患者に必須のカロリーサポートを提供します。

3. **地域別**: 関東地方が2025年に市場の35%を占め、最も支配的です。東京に主要な大学病院や専門医療センター、製薬会社の本社が集中していることが要因です。

市場の成長を牽引する主な要因は以下の通りです。

* **急速な高齢化**: 日本は世界で最も高齢化が進んでおり、2025年には人口の約29.4%が65歳以上になると推定されています。高齢者は嚥下困難や消化器疾患など、栄養摂取に影響を与える状態を抱えることが多く、静脈栄養剤の需要を継続的に生み出しています。

* **慢性疾患と栄養失調の増加**: 慢性疾患の負担増大も、静脈栄養剤の需要を高める要因です。

これらの要因により、日本における静脈栄養剤市場は今後も堅調な成長が予測されます。

日本におけるがん、消化器疾患、代謝性疾患などの慢性疾患の増加は、専門的な栄養介入、特に経静脈栄養(PN)の需要を大きく押し上げています。潰瘍性大腸炎やクローン病患者の増加は、包括的な栄養サポートの必要性を高め、栄養吸収に問題がある患者や集中的な治療を受ける患者の栄養失調に対応するため、PNが不可欠です。がん患者、炎症性腸疾患患者、短腸症候群患者も、治療中の体力維持、免疫機能サポート、QOL維持のためにPNに依存しており、多様な臨床分野で安定した市場需要を生み出しています。

PN製剤の技術革新は、製品の安全性、有効性、利便性を向上させ、市場機会を拡大しています。日本の製薬メーカーは、安定性を高めたマルチチャンバーバッグシステムを開発し、調製の手間を削減。有益な脂肪酸プロファイルを取り入れた新規脂質乳剤は、患者の忍容性と代謝結果を改善しています。特定の疾患状態や患者集団に対応する特殊製剤も登場し、これらの技術進歩は医療従事者のPN療法への信頼を高め、多様な臨床現場での採用を促進しています。

一方で、日本市場はいくつかの課題に直面しています。PN投与には、カテーテル関連感染症、代謝合併症、肝機能障害などのリスクが伴い、専門的な医療従事者の知識と高度なモニタリングが必要です。これにより、投与設定が制限され、治療コストが増加します。長期PNの合併症への懸念は、可能な場合には代替の栄養摂取方法への移行を促す要因となります。

治療コストの高さと償還圧力も大きな制約です。PN療法は、製剤、機器、専門家によるモニタリング、合併症管理など多額の費用を伴います。医療予算の制約と償還制度の圧力は、特に長期治療において、広範な採用を困難にしています。コストは、PNと経腸栄養のアプローチや治療期間に関する臨床的決定に影響を与え、特定の患者セグメントでの市場拡大を制限する可能性があります。

さらに、専門的な医療従事者の不足も課題です。効果的なPN管理には、栄養評価、製剤処方、合併症モニタリングに関する専門訓練を受けた人材が不可欠ですが、日本の人口動態の課題は、資格のある人材の不足を生み出しています。訓練された栄養サポートチームの不足は、特に主要な医療センターが少ない地域でのサービス拡大を制約する可能性があります。

日本のPN市場は、国内製薬メーカーとグローバルヘルスケア企業が共存する、中程度に統合された競争構造です。市場参加者は、製品革新、品質保証、製造能力、流通ネットワークの強さで競争。国内企業は地域の規制理解を、国際企業はグローバルな研究専門知識と製品ポートフォリオを活用しています。製品発売、製剤改良、製造投資などの戦略的活動が競争を特徴づけ、メーカーは包括的な栄養ソリューション、特殊製剤、顧客サポートサービスを重視し、市場での差別化を図っています。

最近の動向として、2024年11月、大塚製薬工場はOtsuka ICU Medical LLCを設立し、ICU MedicalのIVソリューション事業を買収、60%の株式を取得しました。これは、IVソリューションと臨床栄養におけるグローバル供給の強化と技術進歩を目指すものです。市場レポートは、2025年を基準年とし、2020-2025年の歴史的期間と2026-2034年の予測期間を対象に、市場の動向、触媒、課題、およびタイプ、栄養素、地域別の市場評価を分析しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の点滴静注液市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の点滴静注液市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の点滴静注液市場 – タイプ別内訳

6.1 部分的非経口栄養

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 完全非経口栄養

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の点滴静注液市場 – 栄養素別内訳

7.1 炭水化物

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 塩類と電解質

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 ミネラル

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 ビタミン

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 アミノ酸

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025)

7.5.3 市場予測 (2026-2034)

8 日本の点滴静注液市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 栄養素別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 栄養素別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 栄養素別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 栄養素別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 栄養素別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 栄養素別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 栄養素別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025)

8.8.3 タイプ別市場内訳

8.8.4 栄養素別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の点滴静注液市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競合ダッシュボード

9.6 企業評価象限

10 主要プレイヤーのプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本の点滴静注液市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

点滴静脈注射液とは、患者さんの静脈内に直接投与される無菌の液体製剤です。体液の補充、栄養補給、薬剤の投与などを目的とします。体内の水分や電解質のバランスを整え、必要な栄養素を供給し、あるいは特定の疾患の治療薬を全身に届けるために不可欠な医療手段です。厳格な品質管理のもとで製造され、感染症リスクを最小限に抑えるよう設計されています。

点滴静脈注射液には、その成分や目的によって様々な種類があります。まず、輸液として「維持液」と「補正液」があります。維持液は、日常的な水分や電解質の必要量を補給するもので、生理食塩水や5%ブドウ糖液が代表的です。補正液は、脱水や電解質異常など、特定の病態を改善するために用いられ、高張食塩水やカリウム製剤などが含まれます。次に、栄養輸液があります。これは、経口摂取が困難な患者さんに対し、糖質、アミノ酸、脂肪、ビタミン、ミネラルなどの栄養素を静脈から供給するものです。長期間の栄養管理が必要な場合には、高カロリー輸液として使用されます。さらに、薬剤輸液として、抗生物質、抗がん剤、昇圧剤、鎮痛剤など、様々な薬物を希釈して静脈内に投与するための基剤としても用いられます。これらは、直接静脈に投与することで、より迅速かつ確実に効果を発揮します。

点滴静脈注射液の用途は非常に広範です。主な用途は、脱水症状の改善です。発熱、嘔吐、下痢などによる体液喪失時に、水分と電解質を迅速に補充します。栄養補給も重要な役割です。手術後や消化器疾患などで口から食事が摂れない患者さんに対し、必要なエネルギー源や栄養素を提供し、体力の維持や回復を助けます。薬剤の投与経路としても不可欠です。経口摂取が難しい薬や、全身に速やかに作用させたい薬、あるいは消化管で分解される薬などを、点滴によって確実に体内に届けます。例えば、抗生物質による感染症治療、抗がん剤による化学療法、心不全時の強心剤投与などが該当します。また、手術中の体液管理や、ショック状態の改善、血液製剤の投与など、救急医療や集中治療の現場でも生命維持に不可欠な手段として広く用いられています。

点滴静脈注射液の安全性と効率性を高めるため、様々な関連技術が発展しています。輸液ポンプやシリンジポンプは、点滴の滴下速度や投与量を正確に制御し、過剰投与や過少投与を防ぎます。これにより、患者さんへの負担を軽減し、薬剤の効果を最大限に引き出します。輸液ラインの素材改良も進んでおり、薬液との相互作用が少なく、アレルギー反応のリスクが低い素材が開発されています。針刺し事故防止のための安全針や、感染リスクを低減する閉鎖式輸液システムなども普及しています。薬剤の配合変化を予測する技術や、無菌調製技術も重要です。複数の薬剤を混合する際に、化学反応による沈殿や効果の減弱を防ぐ研究が進められています。病院内での薬剤混合は、クリーンルームなどの厳格な環境下で行われ、微生物汚染リスクを徹底的に排除しています。さらに、在宅医療における携帯型輸液ポンプや、中心静脈カテーテルの長期留置技術なども、患者さんのQOL向上に貢献しています。