❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

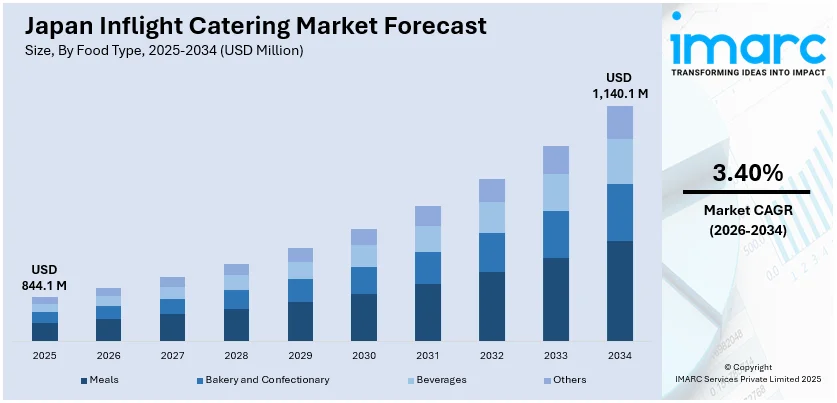

日本の機内食ケータリング市場は、2025年に8億4,410万米ドル規模に達し、2034年には11億4,010万米ドルに成長すると予測されており、2026年から2034年の年間平均成長率(CAGR)は3.40%が見込まれています。この市場成長の主要因としては、国際線旅客数の増加、プレミアムで文化的に本格的な機内食への需要の高まり、持続可能な包装技術の進歩、そして有名シェフや地元食品生産者との戦略的提携が挙げられます。航空会社は、競争の激しい市場環境において、乗客の満足度を高め、サービスの差別化を図ることを目指しています。

市場を牽引するトレンドの一つは、国際観光と旅客数の顕著な増加です。パンデミック関連の渡航制限が緩和されて以来、日本への海外からの訪問者数は一貫して増加傾向にあります。政府によるビザ緩和、空港施設の改善、ターゲットを絞ったプロモーションキャンペーンといった観光振興策が功を奏し、日本は世界有数の観光地としての地位を確立しました。2025年の大阪万博開催や、日本文化、自然景観、そして日本料理の世界的な人気を背景に、インバウンド観光は今後も力強く拡大すると予想されています。国際線旅客数の増加は、機内食、特に多様な食事制限や文化的配慮に対応するようカスタマイズされた食事への需要に直接結びついています。日本発着の長距離および中距離国際線サービスを提供する航空会社は、世界の旅行者の期待に応えるため、高品質で多様なケータリング業務に多額の投資を行う必要に迫られています。また、フライト便数も大幅に加速しており、航空会社はより長距離に対応できる、信頼性の高い機内食ケータリング施設の確保が不可欠となっています。成田や羽田といった主要な国際空港では、ケータリング会社が生産能力、物流体制、そしてカスタマイズ対応能力を増強することが求められています。

もう一つの重要な推進力は、食品物流における技術革新と自動化の進展です。日本はロボット工学、人工知能、精密製造の分野で世界をリードしており、これらの最先端技術を機内食ケータリングプロセスに積極的に導入しています。これにより、これまでにないレベルの効率性、一貫性、そして安全性が実現されました。精密な調理と分量調整を行うロボットキッチンから、食材調達を効率化し食品廃棄物を最小限に抑えるAIベースの在庫システムに至るまで、機内食のバリューチェーン全体が革新されています。これらの技術は、ケータリングサプライヤーが、高い衛生基準と魅力的な盛り付け基準を満たしながら、大量の食事を準備することを可能にします。同時に、航空会社パートナーからの乗客の好み、食事要件、フライトスケジュールに関するリアルタイム情報にも迅速に対応できるようになりました。さらに、自動化された冷蔵保管システムや高速コンベアシステムは、食品取り扱いの効率と信頼性を大幅に向上させ、食事が常に最適な状態で提供されることを保証します。

日本の機内食ケータリング市場は、観光客の増加、ビジネス渡航の回復、そして特に技術革新に牽引され、著しい成長を遂げています。自動化、AI、ロボット工学の導入は、ピーク時でも高品質な機内食を航空機に供給することを可能にし、高齢化による労働力不足という日本の人口動態上の課題を解決する上で重要な役割を果たしています。この技術的優位性は、人件費の削減だけでなく、国際的な需要のピークやフライトの遅延、スケジュール変更といった予期せぬ物流問題にも対応できる拡張性を提供します。

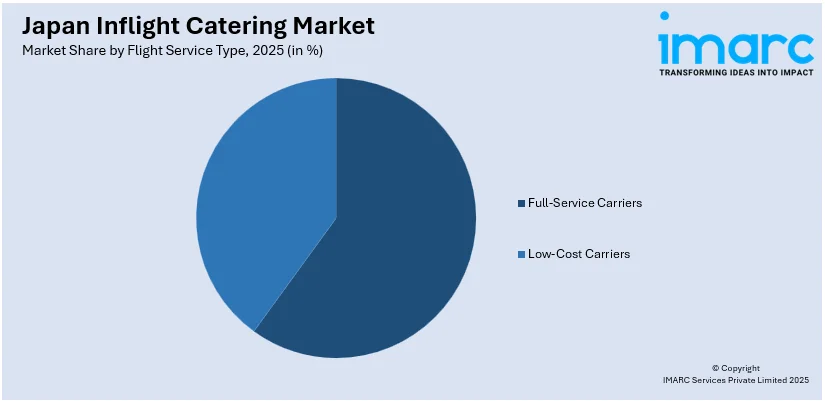

IMARCグループの報告書は、2026年から2034年までの予測期間における市場の主要トレンドを分析し、食品の種類、フライトサービスの種類、航空機の座席クラスに基づいて市場を詳細に分類しています。食品の種類では、食事、パン・菓子、飲料、その他が含まれ、フライトサービスの種類ではフルサービスキャリアと格安航空会社(LCC)が、航空機の座席クラスではエコノミークラス、ビジネスクラス、ファーストクラスがそれぞれ分析されています。また、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要な地域市場も包括的に分析されています。

競争環境については、市場構造、主要企業のポジショニング、トップ戦略、競合ダッシュボード、企業評価象限などの詳細な分析に加え、主要企業の詳細なプロファイルも提供されています。

最近の市場動向として、2025年4月にはエア・インディアがデリーと東京羽田間のフライトを増便し、多様なインド料理と国際料理を提供する機内食サービスを強調しました。2025年2月にはANAが機内およびラウンジでの飲料提供を拡大し、53種類の日本酒を導入して日本の文化遺産をアピール。さらに、2025年1月には日本航空(JAL)がシカゴ・オヘアと東京成田を結ぶ新たなデイリー便を開設し、機内食サービスを通じて乗客体験の向上を図っています。これらの動きは、日本の航空会社が機内食・飲料サービスを顧客体験向上の重要な要素と位置づけていることを示しています。

機内食サービスは、シェフ監修の和洋食を全クラスで提供しており、乗客は事前に食事を選択でき、迅速なサービスのためのエクスプレスオプションや、要望に応じた特別食も利用可能です。2023年1月、日本航空(JAL)は林大介シェフと提携し、ロンドン・ヒースロー発東京・羽田行きの特定便で期間限定のグルテンフリー米粉麺料理「海鮮あんかけ米粉麺」を提供しました。この取り組みは、農林水産省および全日本コメ・コメ関連食品輸出促進協議会との連携によるもので、日本の米粉製品の国際的な普及を目的としています。

日本の機内食市場に関するレポートは、2025年を基準年とし、2020年から2025年までの過去の動向と2026年から2034年までの予測期間を対象としています。市場規模は百万米ドル単位で評価され、歴史的トレンド、市場見通し、業界の促進要因と課題、そして食品タイプ(食事、パン・菓子、飲料など)、フライトサービスタイプ(フルサービスキャリア、LCC)、航空機の座席クラス(エコノミー、ビジネス、ファースト)、地域(関東、関西、中部、九州・沖縄、東北、中国、北海道、四国)ごとの市場評価を網羅しています。

このレポートは、日本の機内食市場がこれまでどのように推移し、今後どのように展開するか、食品タイプ、フライトサービスタイプ、座席クラス別の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度といった重要な問いに答えます。

ステークホルダーにとっての主な利点は、2020年から2034年までの市場セグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析が提供されることです。また、市場の推進要因、課題、機会に関する最新情報も得られます。ポーターの5フォース分析は、新規参入者、競争上のライバル関係、サプライヤーとバイヤーの交渉力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力を分析することを可能にします。競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。

1 序文

2 調査範囲と調査方法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場規模の推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の機内食ケータリング市場 – 序論

4.1 概要

4.2 市場の動向

4.3 業界トレンド

4.4 競合情報

5 日本の機内食ケータリング市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の機内食ケータリング市場 – 食品タイプ別内訳

6.1 食事

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ベーカリーおよび菓子

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 飲料

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 その他

6.4.1 過去および現在の市場動向 (2020-2025)

6.4.2 市場予測 (2026-2034)

7 日本の機内食ケータリング市場 – フライトサービスタイプ別内訳

7.1 フルサービスキャリア

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 LCC

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の機内食ケータリング市場 – 航空機座席クラス別内訳

8.1 エコノミークラス

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 ビジネスクラス

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 ファーストクラス

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本の機内食ケータリング市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 食品タイプ別市場内訳

9.1.4 フライトサービスタイプ別市場内訳

9.1.5 航空機座席クラス別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 食品タイプ別市場内訳

9.2.4 フライトサービスタイプ別市場内訳

9.2.5 航空機座席クラス別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 食品タイプ別市場内訳

9.3.4 フライトサービスタイプ別市場内訳

9.3.5 航空機座席クラス別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 食品タイプ別市場内訳

9.4.4 フライトサービスタイプ別市場内訳

9.4.5 航空機座席クラス別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 食品タイプ別市場内訳

9.5.4 フライトサービスタイプ別市場内訳

9.5.5 航空機座席クラス別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 食品タイプ別市場内訳

9.6.4 フライトサービスタイプ別市場内訳

9.6.5 航空機座席クラス別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 食品タイプ別市場内訳

9.7.4 フライトサービスタイプ別市場内訳

9.7.5 航空機座席クラス別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 食品タイプ別市場内訳

9.8.4 フライトサービスタイプ別市場内訳

9.8.5 航空機座席クラス別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の機内食ケータリング市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な勝利戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終レポートで提供されます。

12 日本の機内食ケータリング市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

機内食ケータリングとは、航空機内で乗客および乗務員に提供される飲食物全般を指します。地上で調理された食事や飲み物が、フライト前に航空機に積み込まれ、飛行中に提供されるサービスです。これは、お客様のフライト体験を向上させ、快適さを提供することを主な目的としています。具体的には、温かい食事、軽食、デザート、各種飲料、そして特別食などが含まれます。

機内食の種類は多岐にわたります。まず、座席クラスによって異なり、エコノミークラス、ビジネスクラス、ファーストクラスでは、提供される食事の質、量、サービス形式が大きく異なります。次に、フライトの飛行時間によっても分類され、短距離路線では軽食や飲み物、中距離路線では温かい食事が、長距離路線では複数の食事が提供されるのが一般的です。さらに、ベジタリアン、ビーガン、ハラル、コーシャ、グルテンフリー、低脂肪食、糖尿病食、チャイルドミールなど、お客様の特定の食事制限や宗教的・健康上のニーズに対応する特別食も重要な種類の一つです。

機内食ケータリングの用途は、単に乗客の空腹を満たすだけでなく、航空会社のブランドイメージを構築し、サービス品質を差別化する重要な要素となっています。特にフルサービスキャリアにおいては、高品質な機内食は顧客満足度を高める上で不可欠です。また、チャーター便やプライベートジェット、企業イベントなど、特別なフライトにおいても、その目的に合わせたカスタマイズされたケータリングが提供されます。低コストキャリアでは、飲食物の販売が収益源となる場合もあります。限られた空間と時間の中で、新鮮な食品を安全に提供するための高度なロジスティクスが求められます。

関連技術としては、まず食品の調理と保存に関する技術が挙げられます。地上での大量調理設備、急速冷却装置、そして機内での再加熱を可能にする専用オーブンなどが不可欠です。次に、ロジスティクスとサプライチェーン管理の技術も重要です。厳格な温度管理を伴うコールドチェーンシステム、在庫管理システム、そして航空機への積み込みを行う特殊なハイローダー車両などが活用されます。衛生管理と食品安全においては、HACCP(危害分析重要管理点)に基づいた厳格な基準が適用され、徹底した温度管理と衛生的な環境が維持されます。情報技術(IT)も不可欠で、注文管理システム、フライトスケジュールとの連携、顧客の食事履歴やアレルギー情報の追跡、廃棄物管理の最適化などに利用されます。さらに、軽量で省スペース、保温性に優れたパッケージング技術や、機内のギャレー(厨房)設計、カート、チラー、コーヒーメーカーなどの航空機搭載設備も、機内食サービスを支える重要な技術要素です。