❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

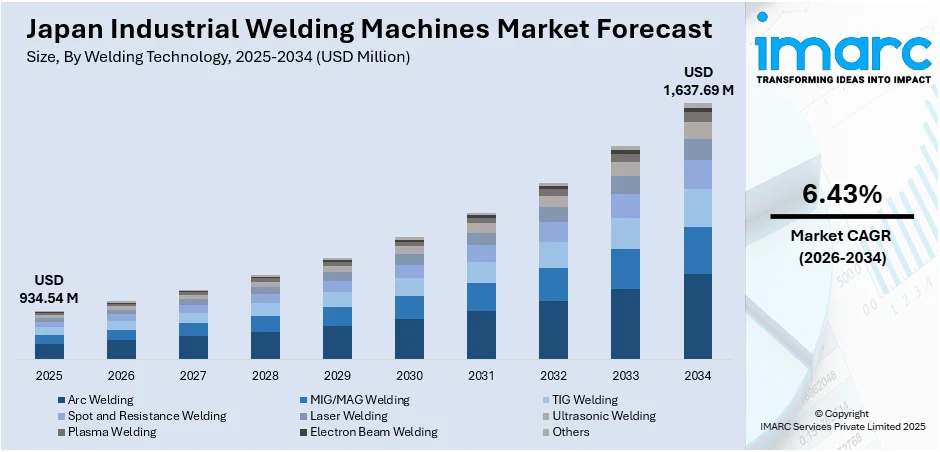

日本の産業用溶接機市場は、2025年に9億3454万米ドルに達し、2034年には16億3769万米ドルに成長すると予測されています。2026年から2034年までの年平均成長率(CAGR)は6.43%が見込まれており、この成長は主に、運用効率、精度向上、労働力不足解消のためのロボット工学と自動化への需要、エネルギー効率が高く環境に優しいソリューションへの注力、そしてインテリジェント技術とIoTの統合によって推進されています。

特に、環境問題の深刻化に伴い、日本の溶接業界は省電力で環境に優しい代替品へと移行しています。企業は、国の厳格な環境保護法規に従い、低消費電力と最小限の排出量を特徴とする機器を重視しています。インバーターベースの溶接装置のような技術は、性能を損なうことなくエネルギー消費を削減できるため、ますます普及しています。この動きは、生産における炭素排出量を最小限に抑える国際的な取り組みや、日本の持続可能性目標と一致しており、企業は運用コストを削減しつつ環境保全を推進できるため、環境に配慮した溶接機の需要が高まっています。

また、日本の産業用溶接市場では、効率性、精度、費用対効果を高めるために自動化とロボット工学の導入が急速に進んでいます。自動車や航空宇宙分野では、自動アームやCNC制御機械を含むロボット溶接システムが、生産速度の向上と一貫した高品質な溶接を実現するために採用されています。これらのシステムは、反復作業を処理することで人件費を削減し、日本の熟練労働者不足問題にも対処しています。これにより、経験豊富な労働者はより複雑な作業に集中でき、全体的な生産性が向上します。2023年には日本で約43万5299台の産業用ロボットが稼働しており、前年比5%増を記録したことは、自動化への依存度が高まっていることを示しています。

さらに、日本の溶接業界は、溶接機の性能向上にスマート技術とIoTを活用しています。機器にはセンサーと接続機能が統合され、リアルタイムのデータ収集と監視が可能になっています。これにより、予知保全が実現し、ダウンタイムが削減され、運用効率が向上します。溶接パラメータや機器の状態に関するデータを収集することで、メーカーは生産を最適化し、機械の寿命を延ばすことができます。これらの革新は、インダストリー4.0を推進する日本のコミットメントを反映しており、スマート溶接ソリューションの統合は、企業が競争力を維持するのに役立っています。

日本の産業用溶接機市場は、IoT接続機械の導入が業界の近代化を牽引する主要な要因となり、顕著な成長を遂げています。IMARC Groupの包括的なレポートは、2026年から2034年までの期間における国および地域レベルでの詳細な予測とともに、市場の主要なトレンドを深く掘り下げて分析しています。

本レポートでは、市場を以下の主要なセグメントに基づいて詳細に分類し、それぞれの動向を分析しています。

**溶接技術**の観点からは、アーク溶接、MIG/MAG溶接、TIG溶接、スポット・抵抗溶接、レーザー溶接、超音波溶接、プラズマ溶接、電子ビーム溶接など、多様な技術が市場を構成しており、それぞれの技術が特定の用途や産業で重要な役割を果たしています。

次に、**自動化レベル**では、手動溶接機、半自動溶接機、そして生産性向上に不可欠な全自動溶接機に市場が区分され、自動化の進展が市場成長に大きく寄与しています。

**電源タイプ**に関しては、電気溶接機、ガス溶接機、および両者の利点を組み合わせたハイブリッド溶接機が分析の対象となっており、各タイプが異なる運用ニーズに対応しています。

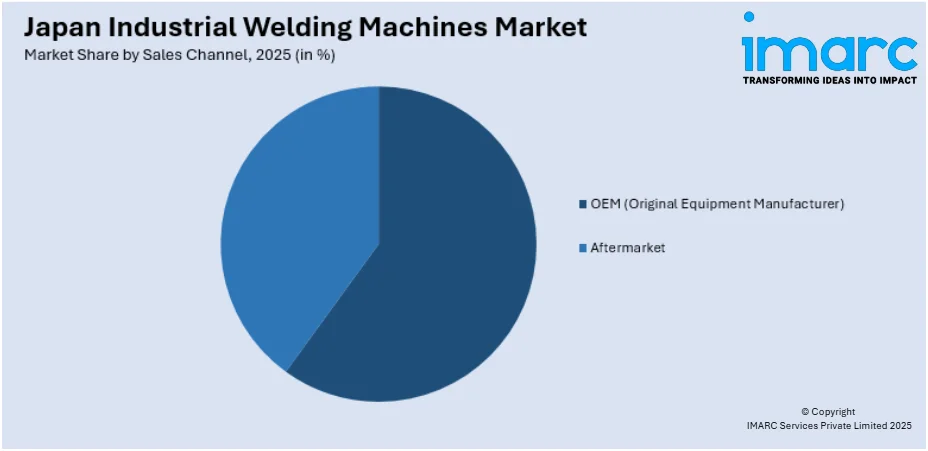

**販売チャネル**は、OEM(Original Equipment Manufacturer)とアフターマーケットに分けられ、製品の流通経路と市場戦略の多様性を示しています。

**最終用途産業**は非常に広範であり、自動車、輸送、建設・インフラ、造船、航空宇宙・防衛、石油・ガス、エネルギー・電力、重機・設備など、日本の主要産業が溶接機の需要を牽引しています。

地域別分析では、関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が網羅的に評価されており、地域ごとの特性や成長機会が明らかにされています。

競争環境については、市場構造、主要プレイヤーの戦略的ポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限など、多角的な視点から詳細な分析が提供されています。これにより、市場の競争力学が明確にされ、主要企業の詳細なプロファイルも掲載されています。

最近の市場動向として、2025年4月には、Techman Robotがパナソニックコネクトの溶接システム事業部と戦略的提携を結び、日本の溶接自動化を大きく前進させる動きがありました。この協業は、Techman Robotの協働ロボットに関する専門知識とパナソニックの先進的な溶接技術を融合させるもので、「Welding Node」モジュールを導入することで、ロボット支援溶接の導入を簡素化し、深刻化する労働力不足への対応を目指しています。AIを活用したシステムと統合ビジョンプラットフォームの活用により、日本の製造業における効率性と拡張性の向上を加速させることが、このパートナーシップの主要な目標です。また、同じく2025年4月には、安川電機がトヨタ自動車との共同開発により、新しい溶接方法である「Sequence Freezing Arc-Welding (SFA)」を導入したことも注目すべきニュースとして報じられています。これらの動きは、日本の産業用溶接機市場における技術革新と自動化への強い推進力を示しています。

2025年3月13日、レーシングカーのロールケージ製造において、画期的なロボット支援溶接技術が導入されました。この革新的な技術により、従来の2~3週間を要していた生産時間がわずか2~3日にまで大幅に短縮されることが実証されました。この進歩は、自動車産業のような高精度が求められる分野において、製造効率を劇的に向上させ、生産プロセスに革命をもたらすものと期待されています。

このような技術革新が進む中、「日本産業用溶接機市場レポート」は、日本の産業用溶接機市場の包括的な分析を提供します。本レポートは、2025年を基準年とし、2020年から2025年までの歴史的期間のトレンドを詳細に掘り下げるとともに、2026年から2034年までの将来予測を提示します。市場規模は百万米ドル単位で評価され、市場の全体像を明確に把握できます。

レポートの分析範囲は広範にわたり、市場の歴史的トレンドと将来の見通し、業界を牽引する促進要因と直面する課題を深く探求します。さらに、溶接技術、自動化レベル、電源タイプ、販売チャネル、最終用途産業、地域といった多岐にわたるセグメントごとの詳細な歴史的および将来の市場評価が含まれています。具体的に対象となる溶接技術には、アーク溶接、MIG/MAG溶接、TIG溶接、スポット・抵抗溶接、レーザー溶接、超音波溶接、プラズマ溶接、電子ビーム溶接などが挙げられ、それぞれの技術の市場動向が分析されます。自動化レベルでは、手動溶接機、半自動溶接機、全自動溶接機の市場シェアと成長が評価され、電源タイプでは電気溶接機、ガス溶接機、ハイブリッド溶接機の動向が分析されます。販売チャネルはOEM(Original Equipment Manufacturer)とアフターマーケットに分けられ、最終用途産業としては、自動車、輸送、建設・インフラ、造船、航空宇宙・防衛、石油・ガス、エネルギー・電力、重機・設備など、幅広い分野が網羅されています。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域ごとの市場特性と成長機会が詳細に検討されます。

本レポートは、日本産業用溶接機市場がこれまでどのように推移し、今後どのように発展するか、溶接技術、自動化レベル、電源タイプ、販売チャネル、最終用途産業、地域ごとの市場の内訳、市場のバリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして市場の競争度といった、ステークホルダーが抱くであろう重要な疑問に明確な回答を提供します。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの日本産業用溶接機市場における様々な市場セグメントの包括的な定量的分析、歴史的および現在の市場トレンド、市場予測、および市場ダイナミクスを提供します。また、市場の推進要因、課題、機会に関する最新情報を提供し、戦略策定に不可欠な洞察をもたらします。ポーターの5フォース分析は、新規参入者の脅威、既存企業間の競争、サプライヤーの交渉力、買い手の交渉力、代替品の脅威を評価する上で役立ち、業界内の競争レベルとその魅力度を分析するのに貢献します。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けを把握することができます。これにより、より情報に基づいた意思決定と戦略的計画が可能となります。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の産業用溶接機市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の産業用溶接機市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の産業用溶接機市場 – 溶接技術別内訳

6.1 アーク溶接

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 MIG/MAG溶接

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 TIG溶接

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 スポット溶接および抵抗溶接

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 レーザー溶接

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 超音波溶接

6.6.1 概要

6.6.2 過去および現在の市場動向 (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 プラズマ溶接

6.7.1 概要

6.7.2 過去および現在の市場動向 (2020-2025)

6.7.3 市場予測 (2026-2034)

6.8 電子ビーム溶接

6.8.1 概要

6.8.2 過去および現在の市場動向 (2020-2025)

6.8.3 市場予測 (2026-2034)

6.9 その他

6.9.1 過去および現在の市場動向 (2020-2025)

6.9.2 市場予測 (2026-2034)

7 日本の産業用溶接機市場 – 自動化レベル別内訳

7.1 手動溶接機

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 半自動溶接機

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 全自動溶接機

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の産業用溶接機市場 – 電源タイプ別内訳

8.1 電気溶接機

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 ガス溶接機

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 ハイブリッド溶接機

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本の産業用溶接機市場 – 販売チャネル別内訳

9.1 OEM

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 アフターマーケット

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

10 日本の産業用溶接機市場 – 最終用途産業別内訳

10.1 自動車

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 輸送

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 市場予測 (2026-2034)

10.3 建設およびインフラ

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 市場予測 (2026-2034年)

10.4 造船

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025年)

10.4.3 市場予測 (2026-2034年)

10.5 航空宇宙および防衛

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 市場予測 (2026-2034年)

10.6 石油・ガス

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025年)

10.6.3 市場予測 (2026-2034年)

10.7 エネルギーおよび電力

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025年)

10.7.3 市場予測 (2026-2034年)

10.8 重機および設備

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025年)

10.8.3 市場予測 (2026-2034年)

10.9 その他

10.9.1 過去および現在の市場動向 (2020-2025年)

10.9.2 市場予測 (2026-2034年)

11 日本の産業用溶接機市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025年)

11.1.3 溶接技術別市場内訳

11.1.4 自動化レベル別市場内訳

11.1.5 電源タイプ別市場内訳

11.1.6 販売チャネル別市場内訳

11.1.7 最終用途産業別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034年)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025年)

11.2.3 溶接技術別市場内訳

11.2.4 自動化レベル別市場内訳

11.2.5 電源タイプ別市場内訳

11.2.6 販売チャネル別市場内訳

11.2.7 最終用途産業別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034年)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025年)

11.3.3 溶接技術別市場内訳

11.3.4 自動化レベル別市場内訳

11.3.5 電源タイプ別市場内訳

11.3.6 販売チャネル別市場内訳

11.3.7 最終用途産業別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034年)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025年)

11.4.3 溶接技術別市場内訳

11.4.4 自動化レベル別市場内訳

11.4.5 電源タイプ別市場内訳

11.4.6 販売チャネル別市場内訳

11.4.7 最終用途産業別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034年)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025年)

11.5.3 溶接技術別市場内訳

11.5.4 自動化レベル別市場内訳

11.5.5 電源タイプ別市場内訳

11.5.6 販売チャネル別市場内訳

11.5.7 最終用途産業別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034年)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025年)

11.6.3 溶接技術別市場内訳

11.6.4 自動化レベル別市場内訳

11.6.5 電源タイプ別市場内訳

11.6.6 販売チャネル別市場内訳

11.6.7 最終用途産業別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034年)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025年)

11.7.3 溶接技術別市場内訳

11.7.4 自動化レベル別市場内訳

11.7.5 電源タイプ別市場内訳

11.7.6 販売チャネル別市場内訳

11.7.7 最終用途産業別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034年)

11.8 四国地方

11.8.1 概要

11.8.2 市場の歴史的および現在のトレンド (2020-2025)

11.8.3 溶接技術別市場内訳

11.8.4 自動化レベル別市場内訳

11.8.5 電源タイプ別市場内訳

11.8.6 販売チャネル別市場内訳

11.8.7 最終用途産業別市場内訳

11.8.8 主要プレイヤー

11.8.9 市場予測 (2026-2034)

12 日本の産業用溶接機市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な勝利戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要プレイヤーのプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

14 日本の産業用溶接機市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入者の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

産業用溶接機は、製造業や建設業において、金属などの材料を熱で溶融・接合するための専門的な装置です。これらは高い出力、優れた精度、そして過酷な環境下での連続使用に耐える耐久性を特徴としています。多くの場合、生産効率と品質の安定化を図るため、自動化または半自動化されたシステムとして運用されます。その主な目的は、材料間に強固で永続的な機械的結合を形成することにあります。

主な溶接機の種類としては、アーク溶接機、抵抗溶接機、高エネルギービーム溶接機などが挙げられます。アーク溶接機の中には、手軽で幅広い用途に対応する被覆アーク溶接機、連続的なワイヤ電極とシールドガスを使用し、高速かつ自動化に適したMAG/MIG溶接機(MIGは非鉄金属、MAGは鉄鋼に主に使用されます)、そして非消耗性のタングステン電極と不活性ガスを用いて、非常に高品質で精密な溶接を可能にするTIG溶接機(薄板や特殊金属の接合に最適)があります。抵抗溶接機では、自動車の車体製造などで広く用いられるスポット溶接機が代表的です。また、高エネルギービーム溶接機には、高精度で熱ひずみが少なく、高速なレーザー溶接機や、深い溶け込みと高精度が特徴で真空環境を必要とする電子ビーム溶接機などがあります。

産業用溶接機は、その多様な機能と性能から、非常に幅広い分野で不可欠な役割を担っています。具体的には、自動車産業における車体や部品の製造、造船業での大型船体構造物の構築、建設業での鉄骨構造物や橋梁の接合、重機製造、航空宇宙産業における軽量かつ高強度な精密部品の接合、石油・ガスパイプラインの敷設、さらには電子機器の微細な接合に至るまで、多岐にわたる用途で活用されています。これらの分野において、製品の品質向上と生産効率の最大化に大きく貢献しています。

溶接技術の進化を支える関連技術も多岐にわたります。自動化・ロボット技術は、溶接ロボットや自動溶接システムとして、作業の一貫性、速度、そして作業者の安全性を飛躍的に向上させます。デジタル制御技術は、電流、電圧、ワイヤ送給速度といった溶接パラメータをミリ秒単位で精密に制御し、安定した高品質な溶接を実現します。溶接中の状態をリアルタイムで監視するモニタリング・センシング技術は、欠陥の早期発見や品質管理に不可欠です。インバータ技術に代表される電源技術は、溶接機の小型化、高効率化、そして安定したアークの供給を可能にし、作業性や溶接品質を高めています。また、材料科学の進歩は、新しい溶接材料や異種材料間の接合技術の開発を促進し、溶接可能な材料の範囲を広げています。さらに、溶接ヒュームの吸引装置や保護具などの安全システムも、作業環境の改善と作業者の健康保護に不可欠です。近年では、ワイヤアーク積層造形(WAAM)のように、溶接技術を応用した金属3Dプリンティングも注目されており、大型金属部品の製造に新たな可能性をもたらしています。