❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

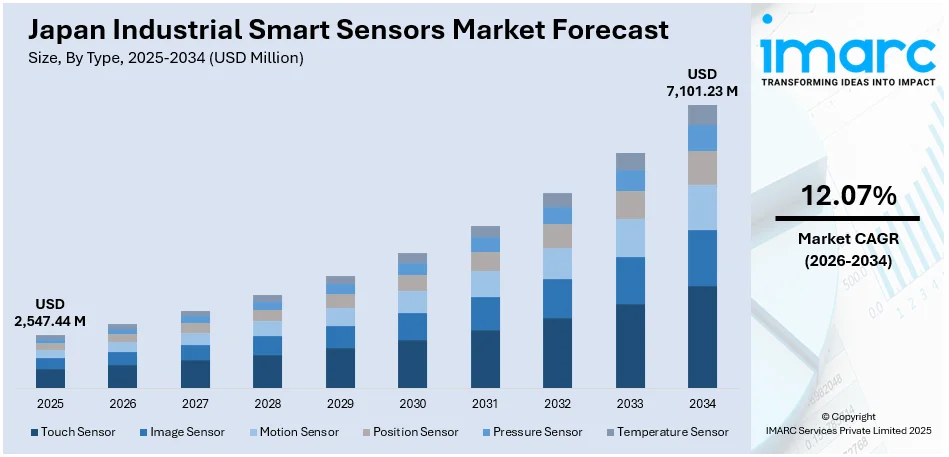

日本の産業用スマートセンサー市場は、2025年に25億4,744万米ドルに達しました。IMARCグループの予測によると、この市場は2034年までに71億123万米ドルに成長し、2026年から2034年にかけて年平均成長率(CAGR)12.07%を記録すると見込まれています。

この市場の成長を牽引する主な要因は、産業オートメーションの導入拡大と、自動車や製造業など様々な産業におけるインダストリー4.0技術の実装の進展です。また、効率性の向上、リアルタイムデータ取得、予知保全へのニーズの高まりも市場成長を促進しています。

主要なトレンドの一つは、インテリジェントな監視ソリューションへの需要の増加です。日本の産業界では、インテリジェントセンシング技術の採用が広範に進んでいます。製造業者は、リアルタイム監視、運用効率の向上、予知保全を強化するために、高度なセンサーを生産システムに積極的に統合しています。これらの技術は、複雑な機械の制御、製品品質の確保、中断の削減においてますます重要になっています。スマート製造とデジタルトランスフォーメーションへの推進が統合を加速させ、従来の監視システムからの明確な移行が見られます。企業がオートメーションとデータ駆動型意思決定の強化を目指す中で、これらのセンサーは機器の接続、パフォーマンス洞察の収集、運用の最適化において極めて重要な役割を果たしています。エネルギー管理、作業員の安全性、精密制御への重点が高まるにつれて、その応用範囲も拡大しています。自動車からエレクトロニクスまで、企業が運用における信頼性と応答性を優先するにつれて、これらの技術の利用は拡大しています。この動きは、インテリジェンスを生産インフラに深く組み込むことで、日本の産業環境を変革しています。

もう一つの重要なトレンドは、AIと産業用センシングの統合の進展です。日本は、より適応性と応答性の高い産業環境を構築するために、AIとスマートセンシング技術の融合を急速に進めています。重点は、単純な監視から、リアルタイムデータを分析して予測的な洞察と自動制御を提供するシステムへと移行しています。生体認証、環境マッピング、インテリジェントオートメーションといった技術は、大規模な施設やインフラにおいて、単なる監視を超えた用途でますます利用されています。このAIとの統合により、産業用スマートセンサーは、単なるデータ収集ツールではなく、より高度な意思決定と自律的な運用を可能にするインテリジェントなシステムへと進化しています。

これらの要因が複合的に作用し、日本の産業用スマートセンサー市場の成長を加速させています。

日本の産業用スマートセンサー市場は、AI技術の統合により、効率性、安全性、そしてシステム全体の連携を飛躍的に向上させ、データ駆動型で高度に接続され、インテリジェントかつ俊敏な運用への変革を遂げています。AIの導入は、センサーが単に生データを提供するだけでなく、能動的な意思決定やプロセス管理のツールへと進化させることを可能にしています。これにより、産業界全体で生産性の向上と運用リスクの低減が期待されています。

この技術革新の具体的な事例として、パナソニックコネクトは2025年4月13日から10月13日まで開催される大阪・関西万博において、生体認証システムやプロジェクションマッピングといったAI駆動型センシング・認識技術を導入する予定です。これは、リアルタイムでのデータ取得とAIによる高度な処理を組み合わせる日本の産業スマートセンシング推進の象徴であり、大規模な環境下でのインテリジェントセンサーアプリケーションを強化するというパナソニックの強いコミットメントを示すものです。この動きは、日本の産業用スマートセンサー市場全体の拡大と密接に連動しています。

IMARCグループの市場調査レポートによると、日本の産業用スマートセンサー市場は2026年から2034年までの期間において、堅調な成長が予測されています。レポートでは、市場を以下の主要なセグメントに詳細に分類し、それぞれのトレンドと将来予測を提供しています。

**タイプ別セグメンテーション:**

市場は、タッチセンサー、イメージセンサー、モーションセンサー、ポジションセンサー、プレッシャーセンサー、温度センサーといった多様なセンサータイプに基づいて分析されています。これらのセンサーは、それぞれ異なる産業用途で重要な役割を果たしています。

**エンドユーザー別セグメンテーション:**

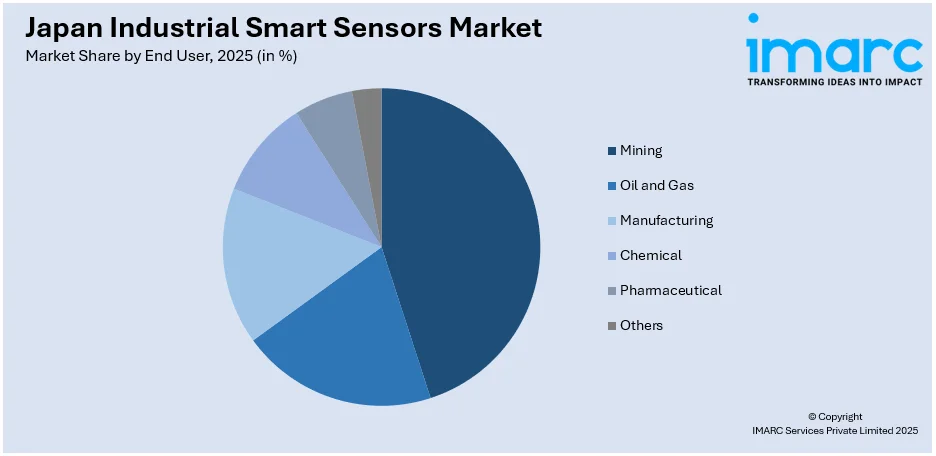

主要なエンドユーザーとしては、鉱業、石油・ガス、製造業、化学、製薬、その他が挙げられます。各産業におけるスマートセンサーの採用動向と需要が詳細に分析されています。

**地域別セグメンテーション:**

日本の主要な地域市場、すなわち関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方についても包括的な分析が提供されており、地域ごとの特性と成長機会が明らかにされています。

さらに、このレポートは競争環境についても深く掘り下げています。市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限といった多角的な視点から競争状況を分析し、主要企業の詳細なプロファイルも網羅しています。これにより、市場参入企業や投資家にとって貴重な洞察が提供されます。

最近の市場動向としては、2025年3月に三菱重工業とMHI機械システムが、日本初の自律走行トラック試験向けに、車両検知センサーと路側処理ユニットを組み合わせた合流支援情報システムを開発したことが挙げられます。これは、スマートセンサー技術が物流や交通インフラといった新たな分野での応用を拡大していることを示す重要なニュースであり、市場の多様な成長可能性を浮き彫りにしています。

新東名高速道路におけるリアルタイム交通監視とトラックへのデータ送信システムは、日本のスマートセンサーインフラが自律走行モビリティと高度交通システムを支援する上で、いかに先進的であるかを示す具体的な事例である。このシステムは、トラックの安全な高速道路合流を支援し、日本の技術革新力とインテリジェントな交通ソリューションへのコミットメントを象徴している。

このような背景のもと、「日本産業用スマートセンサー市場レポート」は、2025年を基準年とし、2020年から2025年の歴史的期間、そして2026年から2034年の予測期間にわたる市場の包括的な分析を提供する。本レポートは、市場の歴史的トレンド、将来の展望、産業を牽引する要因と課題、そしてタイプ別、エンドユーザー別、地域別の詳細な市場評価を深掘りする。具体的には、タッチセンサー、画像センサー、モーションセンサー、位置センサー、圧力センサー、温度センサーといった多岐にわたるセンサータイプを網羅している。エンドユーザーとしては、鉱業、石油・ガス、製造業、化学、製薬業界などが主要な対象となり、さらに広範な「その他」の分野も詳細に分析される。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域全てをカバーし、地域ごとの市場特性と成長機会を考慮した綿密な分析が行われる。市場規模は百万米ドル単位で評価され、購入後には10%の無料カスタマイズと10〜12週間の専門アナリストサポートも提供される。レポートはPDFおよびExcel形式で提供され、特別要求に応じてPPT/Word形式の編集可能なバージョンも提供可能である。

このレポートは、日本産業用スマートセンサー市場がこれまでどのように推移し、今後数年間でどのように展開するか、タイプ別、エンドユーザー別、地域別の市場構成、バリューチェーンの各段階、市場を動かす主要な推進要因と直面する課題、市場構造、主要プレーヤー、そして市場における競争の程度といった、ステークホルダーが抱く重要な疑問に明確に答えることを目的としている。

ステークホルダーにとっての主な利点は多岐にわたる。IMARCの業界レポートは、2020年から2034年までの日本産業用スマートセンサー市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量分析を提供する。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供し、戦略的な意思決定に不可欠な洞察を与える。さらに、ポーターの5フォース分析は、新規参入者の影響、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、および代替品の脅威を詳細に評価する上でステークホルダーを支援する。これにより、日本産業用スマートセンサー業界内の競争レベルとその魅力度を客観的に分析することが可能となる。また、競争環境の分析は、ステークホルダーが自身の競争環境を深く理解し、市場における主要プレーヤーの現在の位置に関する貴重な洞察を得るのに役立つ。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の産業用スマートセンサー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の産業用スマートセンサー市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の産業用スマートセンサー市場 – タイプ別内訳

6.1 タッチセンサー

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 イメージセンサー

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 モーションセンサー

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 位置センサー

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 圧力センサー

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 温度センサー

6.6.1 概要

6.6.2 過去および現在の市場動向 (2020-2025)

6.6.3 市場予測 (2026-2034)

7 日本の産業用スマートセンサー市場 – エンドユーザー別内訳

7.1 鉱業

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 石油・ガス

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 製造業

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 化学

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 製薬

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 その他

7.6.1 過去および現在の市場動向 (2020-2025)

7.6.2 市場予測 (2026-2034)

8 日本の産業用スマートセンサー市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 エンドユーザー別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 エンドユーザー別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 エンドユーザー別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 エンドユーザー別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 エンドユーザー別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地域

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 エンドユーザー別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地域

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 タイプ別市場内訳

8.8.4 エンドユーザー別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の産業用スマートセンサー市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

11 日本の産業用スマートセンサー市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

産業用スマートセンサーは、従来のセンサーが単に物理量を検出する機能に留まらず、データ処理、分析、通信機能を統合した高度なデバイスです。これらは、単に温度や圧力、振動といった物理量を測定するだけでなく、そのデータをリアルタイムで解析し、異常を検知したり、次のアクションを決定したりする能力を持っています。これにより、産業現場における効率性、安全性、生産性の向上に大きく貢献します。

様々な種類の産業用スマートセンサーが存在します。例えば、温度センサーは、機器の過熱を監視し、異常な温度上昇を検知して警告を発します。圧力センサーは、パイプラインやタンク内の圧力を精密に測定し、プロセスの安定性を確保します。振動センサーは、モーターやポンプなどの回転機器の異常な振動パターンを検知し、故障の予兆を捉えることで予知保全に役立ちます。近接センサーは、物体の有無や位置を非接触で検出し、自動化ラインでの部品供給やロボットの動作制御に利用されます。画像センサー(ビジョンセンサー)は、製品の品質検査、欠陥検出、ロボットのピッキング作業などで高精度な視覚情報を提供します。その他、流量センサー、ガスセンサー、音響センサーなどもスマート化され、特定の環境やプロセス監視に活用されています。

産業用スマートセンサーの応用範囲は非常に広いです。製造業においては、生産ラインのリアルタイム監視、品質管理、設備の稼働状況最適化に不可欠です。特に、予知保全の分野では、機器の故障前に異常を検知し、計画的なメンテナンスを可能にすることで、予期せぬダウンタイムを大幅に削減します。物流およびサプライチェーン管理では、輸送中の貨物の状態(温度、湿度、衝撃など)を監視し、品質維持や追跡に貢献します。エネルギー管理では、電力消費の最適化や設備の効率的な運用を支援します。スマートファクトリーの実現には、これらのセンサーが収集する膨大なデータが基盤となり、工場全体の自動化、最適化、自律化を推進します。ロボット工学においても、周囲の環境認識や精密な作業実行のためにスマートセンサーが重要な役割を果たしています。

産業用スマートセンサーは、多くの先進技術と密接に連携してその真価を発揮します。まず、IoT(モノのインターネット)の「モノ」の最前線として機能し、物理世界からデジタルデータを取り込む役割を担います。収集されたデータは、クラウドコンピューティングやエッジコンピューティングによって処理・分析されます。エッジコンピューティングは、センサーに近い場所でデータを処理することで、リアルタイム性を高め、通信帯域の負荷を軽減します。AI(人工知能)や機械学習は、センサーデータからパターンを学習し、異常検知、予測、最適化などの高度な分析を可能にします。ビッグデータ分析は、大量のセンサーデータを効率的に管理し、価値ある洞察を引き出すために不可欠です。また、Modbus、OPC UA、EtherCATなどの産業用通信プロトコルや、Wi-Fi、LoRaWAN、5Gといった無線通信技術が、センサーデータの確実な伝送を支えています。さらに、デジタルツイン技術は、センサーデータを用いて物理的なシステムやプロセスの仮想モデルを構築し、シミュレーションや最適化に活用されます。