❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

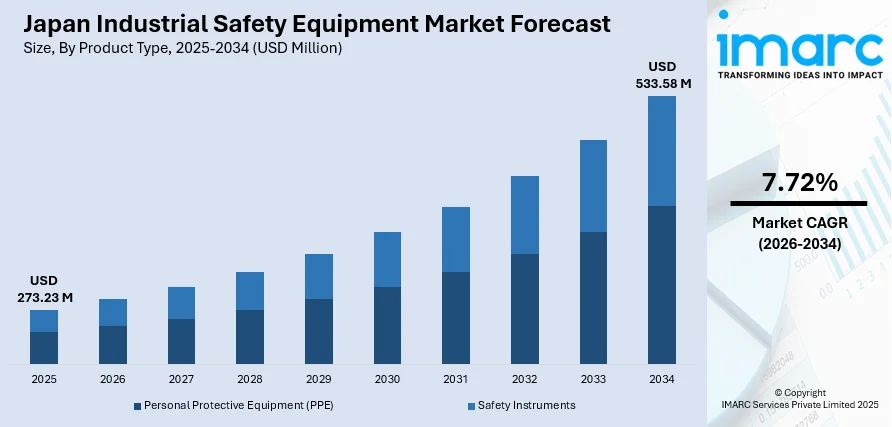

日本の産業安全装置市場は、2025年の2億7323万米ドルから2034年には5億3358万米ドルへと成長し、2026年から2034年にかけて年平均成長率7.72%で拡大すると予測されています。この堅調な成長は、厳格な職場安全規制、進化する労働衛生基準、高度な製造業、労働者の福祉へのコミットメント、技術革新、スマート安全システムの統合、および産業ハザード予防への意識の高まりによって推進されています。

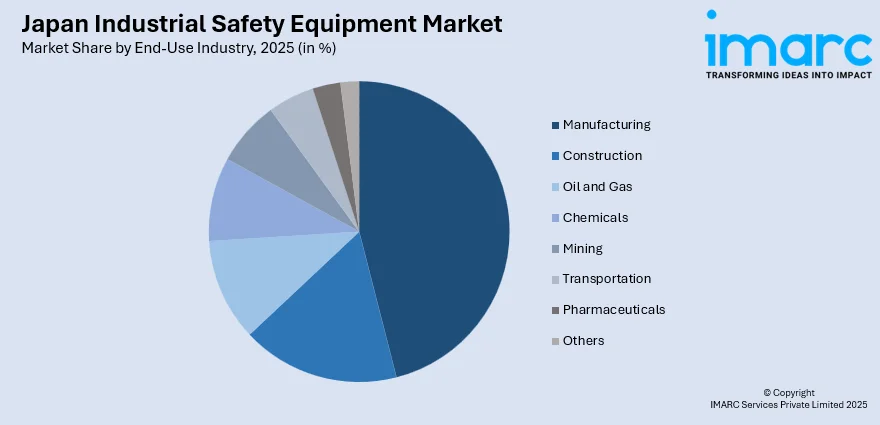

製品タイプ別では、個人用保護具(PPE)が2025年に市場の59%を占め、製造業、建設業、化学産業における包括的な規制要件と広範な採用により優位に立っています。エンドユース産業別では、日本が自動車、エレクトロニクス、精密機械生産における世界的製造拠点であることから、製造業が2025年に市場の46%を占め、包括的な労働者保護システムへの需要を牽引しています。市場は国内メーカーと多国籍企業が競合する適度に統合された競争環境にあり、参加者は技術革新、製品差別化、戦略的パートナーシップに注力しています。

市場を牽引する主な要因は、政府による職場安全規制と労働衛生基準の継続的な強化です。厚生労働省と中央労働災害防止協会は、産業部門全体で安全装置の導入を義務付ける厳格なコンプライアンスフレームワークを確立しています。特に2025年には、労働安全衛生法が改正され、化学物質の表示およびSDS要件が拡大され、雇用主の義務が増加し、保護具および職場安全コンプライアンスシステムへの需要が高まりました。

また、日本の高齢化する労働力人口は、生産性を維持しつつ身体的制約に対応するための人間工学的安全ソリューションと強化された保護技術を必要としています。さらに、産業オートメーションとロボット統合における日本のリーダーシップは、センサー、コントローラー、緊急停止メカニズムを含む高度な安全計装システムへの需要を生み出しています。従来の製造業の卓越性とデジタルトランスフォーメーションの融合は、リアルタイムのハザード監視と予測的リスク評価のための人工知能(AI)およびモノのインターネット(IoT)機能を組み込んだスマート安全技術の展開を加速させています。

市場の主要トレンドは以下の3点です。

1. **スマートでコネクテッドな安全技術の統合**: 日本のメーカーは、インテリジェントセンサー、ウェアラブルデバイス、IoT対応安全装置を産業運用に組み込んでいます。2025年には、村田製作所と戸田建設が100社以上の企業で1万個以上のセンサーを展開し、生体データと環境データを追跡して熱中症を軽減し、リアルタイムの労働者安全を強化しました。これにより、労働者の状態、環境ハザード、機器の状態をリアルタイムで監視し、プロアクティブなリスク管理が可能になります。スマートヘルメット、生体監視ウェアラブル、AI搭載ガス検知システムは、予測的安全性管理への進化を示しています。

2. **高齢化する労働力のための人間工学的設計革新**: 高齢化と出生率の低下という日本の人口動態は、人間工学的安全装置設計の革新を推進しています。2025年には、ダイヤ工業株式会社が米国でアシストスーツ型外骨格を展示し、高齢化する労働力のための人間工学に基づいたサポートギアへの世界的な関心を示しました。メーカーは、軽量の保護具、身体的サポートのためのパワード外骨格、および身体的制約に対応する適応型個人用保護具を開発し、労働力の持続可能性と安全基準の維持を両立させています。

3. **持続可能性と環境に優しい安全ソリューション**: 環境意識の高まりは、日本の産業安全装置市場を再構築しています。メーカーは持続可能でリサイクル可能な保護製品を開発しており、2024年にはエスペック株式会社が「サステナブル調達ガイドライン」を策定し、環境に配慮した調達、人権、安全、環境に優しいサプライチェーン慣行を推進しました。企業は、環境に優しい素材の採用、製品設計への循環型経済原則の導入、製造プロセスにおける二酸化炭素排出量の削減を通じて、日本の持続可能性へのコミットメントと企業の環境責任イニシアチブに貢献しています。

2026年から2034年の市場見通しでは、規制枠組みの強化、技術進歩、進化する職場安全文化に支えられ、日本の産業安全装置市場は有望な成長見込みを示しています。製造業の近代化、インフラ開発、産業オートメーションへの継続的な投資は、保護具および安全計装システムへの需要を維持するでしょう。

日本の産業安全装置市場は、包括的な規制枠組みと多様な産業ニーズに支えられ、個人用保護具(PPE)が主要セグメントを占めています。製造業、建設業、化学プラント、運輸業など、あらゆる産業で労働者の安全確保と規制遵守のためにPPEが不可欠です。2025年のグリーンクロス展では、Ansell Healthcareが革新的な手袋を展示し、日本の産業安全ニーズに応える技術革新が強調されました。日本のPPEメーカーは、先進素材と人間工学に基づいた設計を統合し、快適性と保護効果の向上に注力しています。労働衛生上の危険性や雇用主の責任に対する意識の高まりも、PPEの採用を促進しています。

エンドユース産業別では、製造業が2025年に市場全体の46%を占め、最大の消費部門です。自動車、エレクトロニクス、精密機械、化学、重工業など広範な産業基盤を持つ日本の製造業は、厳格な安全プロトコルと包括的な保護具の展開を必要とします。インダストリー4.0やスマートファクトリー化といった近代化の取り組みは、自動化システムと連携する統合型安全技術への需要も生み出しています。

地域別では、東京と京浜工業地帯を擁する関東地方が市場を牽引し、製造業、石油化学、重工業施設が集中しています。次いで、大阪、神戸、京都を中心とする関西/近畿地方が、エレクトロニクス、医薬品、機械製造など多様な製造業を支えています。中部地方は名古屋を中心に自動車製造の中心地であり、自動車組立や部品製造に関連する産業安全装置への高い需要があります。九州・沖縄地方は半導体、集積回路、自動車組立が盛んで、ハイテク製造環境向けの特殊な安全装置が求められます。東北地方は電気機械製造と食品加工が中心で、電気的危険や食品安全規制に対応する安全装置が必要です。中国地方はエレクトロニクス、バイオテクノロジー、新素材の研究開発が活発で、瀬戸内工業地帯では造船、鉄鋼、石油化学などの重工業が特殊な保護具と高度な安全監視システムを必要とします。北海道地方は食品加工、農業機械、化学製造が主で、寒冷地向けや衛生基準に準拠した安全ソリューションが求められます。四国地方は化学、製紙、重機械製造が盛んで、化学物質の取り扱い、製紙工場環境、機械製造プロセスに対応する安全装置、特に呼吸用保護具や危険物取り扱いソリューションが重視されます。

市場成長の主要因は、厚生労働省が所管し、労働安全衛生法を通じて施行される日本の厳格な労働安全衛生規制枠組みです。2025年には労働安全衛生法と作業環境測定法が改正され、ストレスチェックや化学物質リスクアセスメントが拡大され、雇用主の予防的危険防止と安全装置使用の責任が強化されました。

日本の産業安全装置市場は、厳格な規制強化、産業オートメーションとスマートマニュファクチャリングの拡大、そして高齢化する労働力という三つの主要な要因によって持続的な成長を遂げています。当局は定期的な検査と罰則を課し、企業に適切な安全設備への投資を促しており、職場ハザードの理解深化と国際的なベストプラクティスの採用により、規制要件は継続的に強化され、市場需要を維持しています。

特に、日本が世界をリードする産業オートメーションとロボット導入は、高度な安全計装システムへの大きな需要を生み出しています。2024年には自動車産業で約13,000台の産業用ロボットが導入され、前年比11%増と5年ぶりの高水準を記録しました。AI、機械学習、IoT技術を統合したスマートファクトリーは、リアルタイムのハザード検出と対応が可能な洗練された安全センサー、コントローラー、監視システムを必要とします。また、協働ロボットの導入は、人間と機械の安全な相互作用を確保するための強化された安全プロトコルと特殊な保護具を不可欠とし、最先端の安全ソリューションへの継続的な投資を促進しています。

人口動態の変化も市場に影響を与えています。2024年には65歳以上の労働者が930万人と21年連続で過去最高を記録し、高齢労働者への依存度が高まっています。企業は、年齢に関連する身体的制限に対応しつつ、包括的な保護基準を維持する人間工学に基づいた保護具の必要性を認識しており、軽量素材、適応型フィット技術、産業用外骨格を含む動力補助装置などの革新を推進しています。これにより、身体的負担を軽減し、年齢に関連する職場での負傷を防ぐプレミアムな安全ソリューションへの投資が活発化し、労働力の持続可能性と生産性維持に貢献しています。

一方で、市場はいくつかの課題に直面しています。第一に、AI駆動システムやIoT対応監視システムなどの高度な安全技術の導入には多額の設備投資が必要であり、日本の産業基盤の大部分を占める中小企業にとっては高い初期費用、メンテナンス、アップグレード費用が大きな障壁となっています。第二に、高度な安全装置の設置、保守、最適化には熟練した専門技術者が必要ですが、日本全体の労働力不足は専門職にも及び、資格のある安全専門家の確保が困難です。第三に、多くの製造施設が既存の生産システムやレガシー機器で稼働しているため、新しい安全技術との互換性問題が生じやすく、カスタマイズされた統合ソリューションの必要性や、導入中の生産中断のリスクが、アップグレードを検討する際の躊躇につながっています。

競争環境は、確立された国内メーカーとグローバル多国籍企業が共存する適度に統合された構造です。国内企業は地域の規制要件と顧客の好みを深く理解している一方、国際企業はグローバルな技術的専門知識と包括的な製品ポートフォリオを提供します。市場参加者は、製品品質、技術革新、価格戦略、顧客サービス能力で競争し、戦略的パートナーシップ、M&A、研究開発投資を通じて市場での地位強化を図っています。メーカーは、ハードウェア、ソフトウェア、サービスを組み合わせた統合型安全ソリューションに注力し、差別化と顧客価値の向上を目指しています。

最近の動向として、2025年7月にはAnsellが日本でKIMTECH™ PPEシリーズを発売し、製薬、半導体、製造業向けのラボおよびクリーンルームの安全市場をターゲットに、進化する化学物質および汚染管理安全規制に対応するためのコンプライアンスサポートとアドバイザリーサービスを提供しています。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の産業安全装置市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の産業安全装置市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の産業安全装置市場 – 製品タイプ別内訳

6.1 個人用保護具 (PPE)

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場セグメンテーション

6.1.3.1 頭部保護

6.1.3.2 目と顔の保護

6.1.3.3 聴覚保護

6.1.3.4 呼吸保護

6.1.3.5 手の保護

6.1.3.6 保護服

6.1.3.7 足部保護

6.1.4 市場予測 (2026-2034)

6.2 安全計器

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場セグメンテーション

6.2.3.1 安全センサー

6.2.3.2 安全コントローラー/リレー

6.2.3.3 安全弁

6.2.3.4 緊急遮断システム (ESD)

6.2.3.5 火災・ガス監視システム

6.2.3.6 高信頼性圧力保護システム (HIPPS)

6.2.3.7 バーナー管理システム (BMS)

6.2.4 市場予測 (2026-2034)

7 日本の産業安全装置市場 – 最終用途産業別内訳

7.1 製造業

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 建設業

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 石油・ガス

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 化学

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 鉱業

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 運輸

7.6.1 概要

7.6.2 過去および現在の市場動向 (2020-2025)

7.6.3 市場予測 (2026-2034)

7.7 医薬品

7.7.1 概要

7.7.2 過去および現在の市場動向 (2020-2025)

7.7.3 市場予測 (2026-2034)

7.8 その他

7.8.1 過去および現在の市場動向 (2020-2025)

7.8.2 市場予測 (2026-2034)

8 日本の産業安全装置市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 製品タイプ別市場内訳

8.1.4 最終用途産業別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 製品タイプ別市場内訳

8.2.4 最終用途産業別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 製品タイプ別市場内訳

8.3.4 最終用途産業別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 製品タイプ別市場内訳

8.4.4 最終用途産業別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地域

8.5.1 概要

8.5.2 歴史的および現在の市場動向 (2020-2025年)

8.5.3 製品タイプ別市場内訳

8.5.4 最終用途産業別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地域

8.6.1 概要

8.6.2 歴史的および現在の市場動向 (2020-2025年)

8.6.3 製品タイプ別市場内訳

8.6.4 最終用途産業別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地域

8.7.1 概要

8.7.2 歴史的および現在の市場動向 (2020-2025年)

8.7.3 製品タイプ別市場内訳

8.7.4 最終用途産業別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地域

8.8.1 概要

8.8.2 歴史的および現在の市場動向 (2020-2025年)

8.8.3 製品タイプ別市場内訳

8.8.4 最終用途産業別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本の産業用安全装置市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本の産業用安全装置市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

産業安全設備とは、工場、建設現場、化学プラント、研究施設など、あらゆる産業現場において、労働者の安全と健康を確保するために使用される器具や装置の総称でございます。これらは危険源から労働者を保護し、事故や災害を未然に防ぐことを目的とします。労働安全衛生法などの法令に基づき、適切な選定と使用が義務付けられており、安全な作業環境の維持に不可欠です。

主な種類としては、「個人用保護具(PPE)」と「設備・環境安全装置」がございます。個人用保護具には、頭部保護のヘルメット、眼・顔面保護の保護メガネやフェイスシールド、呼吸器保護の防塵マスクや防毒マスク、聴覚保護の耳栓やイヤーマフ、手部保護の保護手袋、足部保護の安全靴、高所作業での墜落を防ぐ安全帯やフルハーネス、全身保護の防護服や耐熱服、耐薬品服などが含まれます。設備・環境安全装置には、機械の可動部への接触を防ぐ安全柵やガード、異常時に機械を停止させる緊急停止装置、特定の条件でなければ作動しないインターロック装置がございます。さらに、火災報知器や消火設備、ガス検知器、換気装置、化学物質付着時の非常用シャワーや洗眼器なども重要な安全設備でございます。

これらの産業安全設備は、製造業での機械操作や溶接、建設業での高所作業や重機操作、化学工業での有害物質取り扱い、鉱業での坑内作業、医療・研究機関での感染症対策、物流業での荷役作業、電気工事での感電防止など、多岐にわたる産業分野で活用され、労働者の安全確保に貢献しています。

関連技術の進化も目覚ましく、安全設備の機能向上に寄与しています。IoT技術の導入により、スマートヘルメットによる作業員のバイタルサインや位置情報の監視、ウェアラブルセンサーによるリアルタイム監視、ガス検知器のネットワーク化による広範囲な異常検知が可能になっています。AIは、監視カメラ映像から不安全行動や保護具の未着用を自動検知し、リスク評価を支援します。ロボット技術は、高所や有害環境といった危険な作業を代替し、遠隔操作による点検・保守も実現しています。新素材の開発により、軽量で高強度なヘルメットや、高性能なフィルターを備えた呼吸用保護具、耐熱性や耐薬品性に優れた保護衣などが生み出されています。また、VR/AR技術は、危険体験シミュレーションを通じた安全教育や、作業手順の視覚化、危険箇所のAR表示などに活用され、安全意識の向上と事故防止に役立っています。