❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

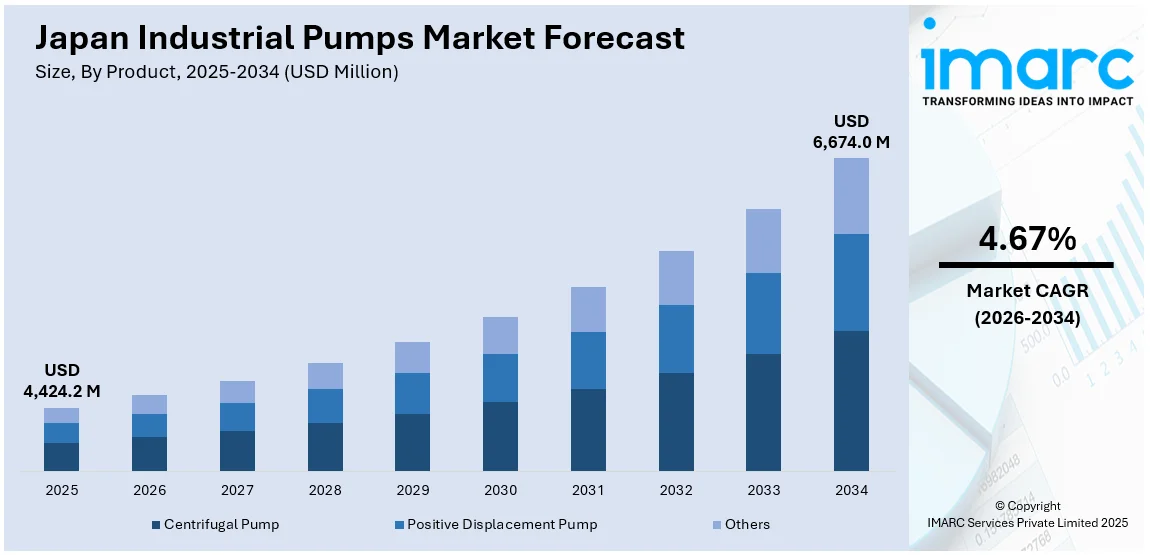

日本の産業用ポンプ市場は、2025年に44億2,420万米ドルに達し、2034年には66億7,400万米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)4.67%で拡大する見込みです。この市場成長は、エネルギーコストの上昇、より厳格な環境規制、および運用コスト削減の必要性によって強く推進されています。特に、日本政府が推進するSociety 5.0や国の持続可能性目標といった取り組みが、IoTやAIを統合したスマートポンプシステムの導入を後押しし、市場シェアの拡大に貢献しています。これらの技術は、リアルタイム監視と予知保全を可能にし、産業界における効率化と持続可能性の追求を加速させています。

市場の主要なトレンドの一つは、エネルギー効率の高い産業用ポンプの採用増加です。厳しい環境規制とエネルギーコストの高騰がこの動きの背景にあり、最新の業界レポートによると、2023年には産業部門が電力消費全体の36%を占めました。これは、日本の製造業者が運用コストと炭素排出量を大幅に削減するために、エネルギー効率の高い産業用ポンプ技術が不可欠であることを示しています。水処理、石油・ガス、化学などの産業では、電力消費を最小限に抑えるため、可変周波数ドライブ(VFD)やスマート制御システムを備えた先進的なポンプの導入が加速しています。

日本政府が掲げる2050年までのカーボンニュートラル目標も、企業が高効率ポンプに投資し、持続可能性基準に準拠する動きをさらに加速させています。加えて、メーカーはリアルタイム監視と予知保全を通じて性能を最適化するIoT対応ポンプの開発に注力しており、これにより運用コストの削減だけでなく、システム寿命の延長も実現されています。結果として、エネルギー効率の高いポンプは産業用途において優先される選択肢となり、日本の主要なポンプサプライヤーは、持続可能性を重視する市場での長期的な競争力を確保するため、エコフレンドリーなモデルを含む製品ポートフォリオを拡大しています。

もう一つの重要なトレンドは、スマートおよびIoT統合ポンプシステムの需要増加です。これはインダストリー4.0の進展と、それを超える日本のSociety 5.0ビジョンによって推進されています。Society 5.0は、AI、IoT、ロボティクスを活用して、交通、ヘルスケア、インフラなどの主要産業を変革することを目指しており、科学技術革新に4.2兆円(380億米ドル)の予算が投じられています。このデジタル革命の中心にあるスマートインフラと自動化は、産業用ポンプメーカーにとって、インテリジェントなサイバーフィジカルシステムへの需要を増大させることになります。

日本の産業用ポンプ市場は、持続可能性への取り組みとSDGsへの整合性を強く意識しており、特に2025年大阪・関西万博でその方向性が強調される中、大きな変革期を迎えています。現代の産業界では、運用効率の劇的な向上とダウンタイムの削減を目指し、センサーや高度な自動化技術を搭載したコネクテッドポンプの導入が加速。これらの「スマートポンプ」は、流量、圧力レベル、エネルギー消費といった重要な運用データをリアルタイムで提供し、予知保全や遠隔トラブルシューティングを可能にしています。

この市場の成長は、日本の製造業および水インフラ部門の継続的な拡大によってさらに推進されています。企業はデジタル化を通じて生産性を高め、競争力を強化。また、ポンプメーカーと先進的なテクノロジー企業との戦略的パートナーシップが活発化し、AI駆動型ポンプソリューションのような革新的な製品が次々と生まれています。これらはポンプ性能を自律的に最適化し、エネルギー効率向上と運用コスト削減に貢献します。日本が技術革新に強く注力している背景もあり、産業用ポンプにおけるIoTの統合は今後急速に拡大し、市場の様相を根本的に変え、自動化による効率改善に新たな機会をもたらすと期待されます。

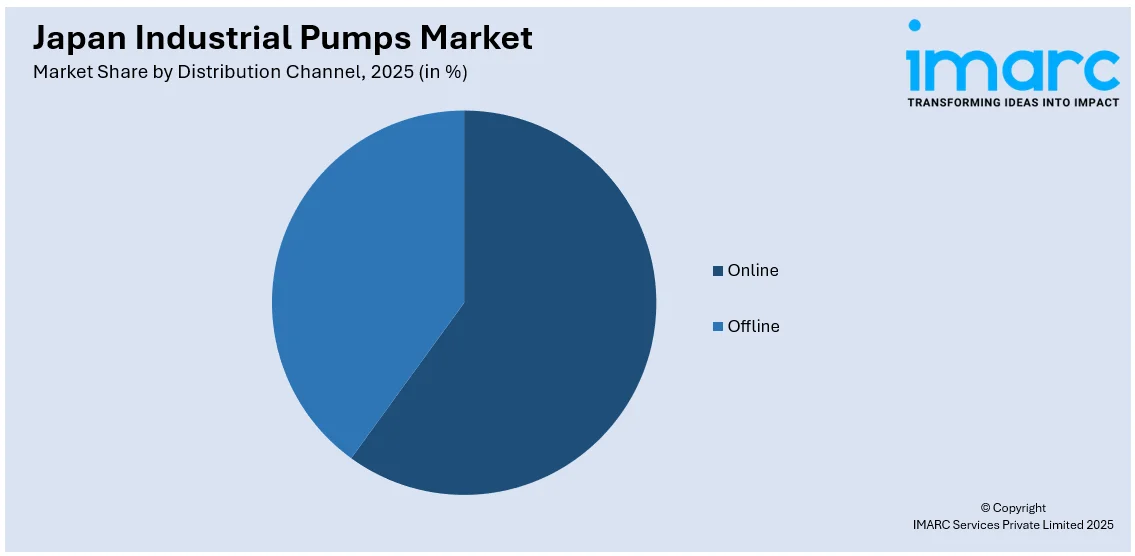

IMARCグループの市場調査レポートは、日本の産業用ポンプ市場を多角的に分析しています。製品別では、市場は主に遠心ポンプ(軸流、ラジアルフロー、混合流)と容積式ポンプ(往復式、回転式など)に大別され、その他多様なポンプタイプが存在します。流通チャネルはオンラインとオフラインの両方が詳細に分析され、顧客へのリーチ方法や販売戦略の多様性が示されています。

用途別では、市場は石油・ガス、化学、建設、発電、水・廃水処理といった主要な産業分野に細分化されており、各分野で不可欠な役割を果たすポンプソリューションが求められています。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった全ての主要地域市場が包括的に調査され、地域ごとの需要特性や成長機会が明らかにされています。

競争環境の分析も本レポートの重要な要素です。市場構造、主要企業のポジショニング、成功戦略、競合ダッシュボード、企業評価象限といった詳細な指標が提供され、市場参加者は競争優位性を理解し、戦略を策定するための貴重な洞察を得ることができます。さらに、市場を牽引する主要企業の詳細なプロファイルも掲載されており、各企業の強み、製品ポートフォリオ、および市場戦略が明らかにされています。これらの情報は、日本の産業用ポンプ市場における現在の動向と将来の展望を深く理解するために不可欠です。

新しいヒートポンプシステムは、最大150kWの冷房能力と118kWの暖房能力を提供し、産業および工場用途に理想的です。R32インバーターDCトリプルロータリーコンプレッサー、高調波抑制機能、そして99%という高い力率を特徴とし、エネルギー効率を最大限に高めるとともに、都市部の施設にも完璧に適合する設計となっています。この革新的な開発は、日本のHVAC(冷暖房空調)および食品加工市場において、互換性のある産業用ポンプシステムの需要を大きく喚起することが期待されます。

「日本産業用ポンプ市場レポート」は、2025年を分析の基準年とし、2020年から2025年までの過去の期間と、2026年から2034年までの長期的な予測期間を対象に、市場を百万米ドル単位で詳細に分析します。レポートの広範な範囲には、過去のトレンドと市場の見通しの徹底的な探求、業界の成長を促進する要因と直面する課題の特定、さらに製品、流通チャネル、アプリケーション、地域といった各セグメントごとの過去および将来の市場評価が含まれます。

対象となる製品カテゴリは多岐にわたり、遠心ポンプ(軸流ポンプ、ラジアルフローポンプ、混合流ポンプ)、容積式ポンプ(往復動ポンプ、ロータリーポンプ、その他)、およびその他の特殊ポンプが含まれます。流通チャネルはオンラインとオフラインの両方を網羅し、アプリケーション分野は石油・ガス、化学、建設、発電、水・廃水処理など、幅広い産業をカバーしています。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が詳細に調査されます。

本レポートは、購入後10%の無料カスタマイズと10〜12週間のアナリストサポートを提供し、PDFおよびExcel形式で配信されます。ご要望に応じて、編集可能なPPT/Word形式での提供も可能です。

この包括的なレポートは、日本産業用ポンプ市場がこれまでどのように推移し、今後数年間でどのように発展するか、製品、流通チャネル、アプリケーション、地域ごとの市場の具体的な内訳、バリューチェーンの各段階、市場を牽引する主要な要因と直面する課題、市場の構造と主要なプレーヤー、そして市場における競争の程度といった、ステークホルダーが抱く重要な疑問に明確な答えを提供します。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本産業用ポンプ市場における様々な市場セグメント、過去および現在の市場トレンド、詳細な市場予測、そして市場のダイナミクスに関する包括的な定量的分析を提供します。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供します。さらに、ポーターの5つの力分析は、新規参入者、既存企業間の競争、サプライヤーの交渉力、買い手の交渉力、代替品の脅威が市場に与える影響を評価する上で非常に役立ち、日本産業用ポンプ業界内の競争レベルとその魅力を深く分析することを可能にします。競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要プレーヤーの現在の位置に関する洞察を得るのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の産業用ポンプ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の産業用ポンプ市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の産業用ポンプ市場 – 製品別内訳

6.1 遠心ポンプ

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場セグメンテーション

6.1.3.1 軸流ポンプ

6.1.3.2 遠心流ポンプ

6.1.3.3 斜流ポンプ

6.1.4 市場予測 (2026-2034)

6.2 容積式ポンプ

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場セグメンテーション

6.2.3.1 往復動式

6.2.3.2 回転式

6.2.3.3 その他

6.2.4 市場予測 (2026-2034)

6.3 その他

6.3.1 過去および現在の市場動向 (2020-2025)

6.3.2 市場予測 (2026-2034)

7 日本の産業用ポンプ市場 – 流通チャネル別内訳

7.1 オンライン

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 オフライン

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の産業用ポンプ市場 – 用途別内訳

8.1 石油・ガス

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 化学

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 建設

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 発電

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 水・廃水

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 その他

8.6.1 過去および現在の市場動向 (2020-2025)

8.6.2 市場予測 (2026-2034)

9 日本の産業用ポンプ市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 製品別市場内訳

9.1.4 流通チャネル別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 製品別市場内訳

9.2.4 流通チャネル別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 製品別市場内訳

9.3.4 流通チャネル別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 製品別市場内訳

9.4.4 流通チャネル別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 製品別市場内訳

9.5.4 流通チャネル別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 製品別市場内訳

9.6.4 流通チャネル別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 製品別市場内訳

9.7.4 流通チャネル別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 製品別市場内訳

9.8.4 流通チャネル別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の産業用ポンプ市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストはレポートに記載されています。

12 日本の産業用ポンプ市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

産業用ポンプは、工場やプラントにおいて液体やスラリーなどの流体を移送、加圧、循環させるために不可欠な機械装置でございます。その役割は、単に流体を動かすだけでなく、特定のプロセス要件に応じて正確な流量、圧力、温度で流体を供給することにあります。高い耐久性、信頼性、効率性が求められ、多様な流体の性質や運転環境に対応できるよう設計されております。

主な種類としましては、大きく遠心式ポンプと容積式ポンプに分類されます。遠心式ポンプは、インペラの回転によって液体に運動エネルギーを与え、その遠心力で流体を送り出す方式です。一般的に高流量、低粘度の液体移送に適しており、渦巻ポンプ、多段ポンプ、水中ポンプなどが代表的でございます。一方、容積式ポンプは、ポンプ内部の空間に一定量の流体を閉じ込め、それを機械的に押し出すことで移送します。高粘度液体、高圧、精密な流量制御が必要な場合に用いられ、ギアポンプ、スクリューポンプ、プランジャーポンプ、ダイヤフラムポンプ、ロータリーローブポンプなどがございます。それぞれ異なる動作原理と特性を持ち、用途に応じて最適なタイプが選定されます。

用途は非常に広範にわたります。化学工業では薬品や溶剤の移送、石油・ガス産業では原油や石油製品の輸送・精製、水処理・上下水道分野では浄水や排水、汚泥の移送に利用されます。食品・飲料産業では衛生的な液体食品の移送、製薬産業では医薬品原料の精密な供給、発電所では冷却水やボイラー給水など、あらゆる産業の基盤を支えております。鉱業におけるスラリー輸送や、一般産業での冷却、潤滑、洗浄、塗装プロセスにも不可欠な存在でございます。

関連技術も多岐にわたります。流体の性質に対応するため、耐食性、耐摩耗性、耐熱性に優れた特殊合金、セラミックス、樹脂などの材料技術が重要です。液漏れを防ぐためのメカニカルシールやグランドパッキン、マグネットカップリングといったシール技術も進化しております。駆動源としては電動モーターが主流ですが、インバーターによる回転数制御で省エネルギー化と精密な流量調整が図られております。また、圧力センサー、流量計、温度計、振動センサーなどを用いた監視・制御技術により、ポンプの運転状態をリアルタイムで把握し、SCADAシステムやPLCによる自動制御、さらには予知保全が可能となっております。近年ではIoTやAIを活用し、遠隔監視、データ分析による故障予測、運転最適化といったスマート化も進展しております。これらの技術革新により、産業用ポンプはより高効率で信頼性の高い運用が実現されております。