❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

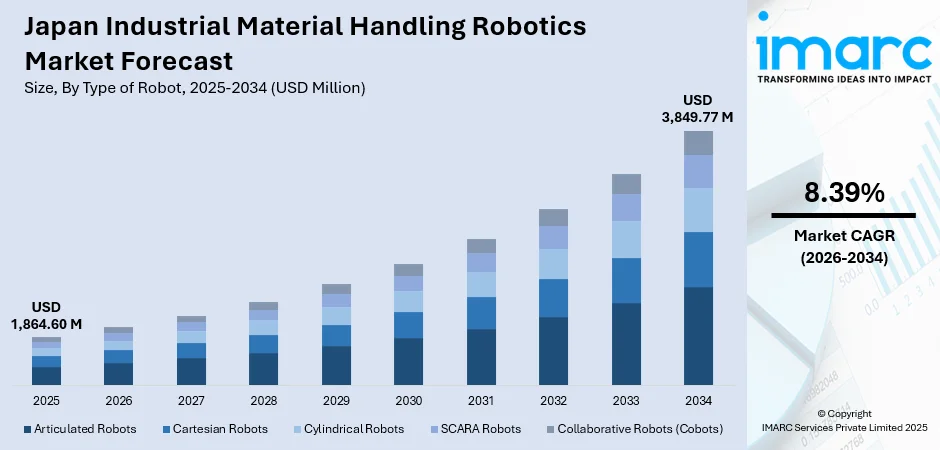

日本の産業用マテリアルハンドリングロボット市場は、2025年の18億6,460万ドルから2034年には38億4,977万ドルに達すると予測されており、2026年から2034年にかけて年平均成長率8.39%で成長が見込まれる。この市場は、製造業および物流部門における自動化技術の導入拡大、日本の労働力不足(高齢化と労働参加率の低下)、および精密なハンドリングシステムへの需要増加によって牽引されている。政府による産業のデジタル化とスマート製造の推進も、導入をさらに加速させている。

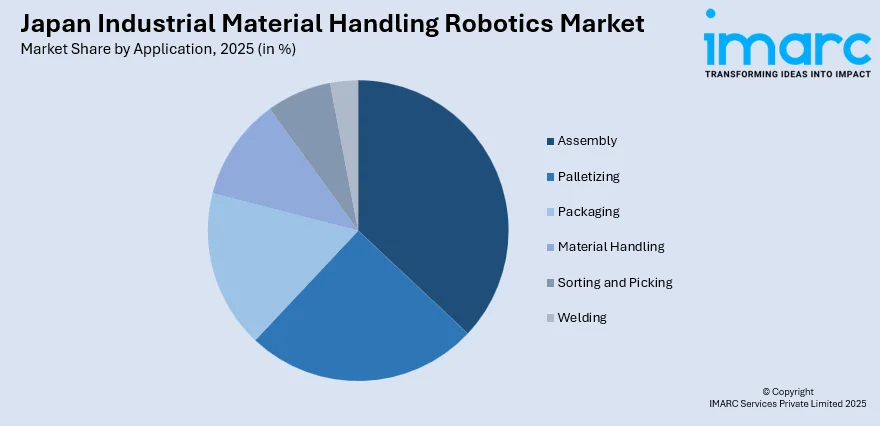

2025年の市場セグメンテーションでは、以下の点が顕著である。ロボットタイプ別では、柔軟性、多軸動作、複雑なタスク処理能力に優れる多関節ロボットが32%のシェアで市場を支配している。ペイロード容量別では、汎用性とバランスの取れた吊り上げ・速度を持つ中型ペイロード(51kg~300kg)が45%を占める。稼働環境別では、管理された条件、精密な操作、確立されたインフラの恩恵を受ける屋内環境が59%で最大セグメントとなっている。用途別では、日本の精密製造要件、品質基準、反復的で一貫したタスク実行の必要性から、組立が25%のシェアで優勢である。最終用途産業別では、日本の高度な車両生産エコシステムと組立ラインでの広範なロボット統合により、自動車産業が31%で市場をリードしている。地域別では、主要な製造業の集中、高度な物流、東京のイノベーションハブへの近接性、強力な産業クラスターを背景に、関東地方が25%のシェアで市場を支配している。

市場の主要トレンドとしては、以下の3点が挙げられる。第一に、AI(人工知能)と機械学習(ML)機能の統合が進んでおり、ロボットは変化する生産要件に動的に適応し、物体認識精度を高め、移動経路をリアルタイムで最適化できるようになる。2025年12月には安川電機とソフトバンクが物理AIロボット開発に関するMOUを締結した。第二に、協働ロボット(コボット)の導入が混合作業環境で拡大しており、従来の安全柵なしで人間とロボットが安全に協働できる柔軟な生産環境を創出する。2025年6月にはDOBOTがペイロード容量と安全センシングを強化した協働ロボットを発表した。第三に、イントラロジスティクス向け自律移動ロボット(AMR)の進化がある。AMRは、倉庫や工場内での資材運搬と物流最適化のために展開され、高度なマッピング、位置特定、障害物回避技術により独立してナビゲートする。2025年3月にはGROUNDが日本通運の倉庫に自律協働ロボットPEER 100を導入した。

日本の産業用マテリアルハンドリングロボット市場は、予測期間を通じて力強い成長の可能性を示している。自動車、エレクトロニクス、食品加工、物流など、幅広い製造業者が運用上の課題に対処するためにロボット統合を強化しており、市場収益は大幅に拡大すると予測される。技術の進歩によるシステム能力の向上、導入コストの低下、政府の支援政策により、従来の主要メーカーだけでなく、中小企業への導入も拡大すると見込まれる。日本の産業全体で自動化投資を推進する構造的要因が持続するため、市場の見通しは引き続き明るい。

日本における産業用マテリアルハンドリングロボット市場では、多関節ロボットがその適応性と効率性から特に重視されています。狭い空間や複雑な角度へのアクセス能力、多様な生産要件への対応力、そして充実したサプライヤーエコシステムがその強みです。2025年のiREXでは、日本電産ドライブテクノロジーが高精度ギアボックスを展示し、先進的な産業オートメーションシステムへの貢献を示しました。速度、精度、可搬重量の継続的な技術向上により、多関節ロボットは数十年にわたる産業展開で培われた成熟した技術基盤と信頼性により、日本の製造業における自動化戦略の基盤となっています。

可搬重量別では、中可搬重量(51kg~300kg)が2025年に日本市場全体の45%を占め、最も優勢です。これは、自動車部品組立、電子機器製造、包装、一般資材移送など、日本の主要製造業における主流のハンドリング要件に合致するためです。ヤマハ発動機が200kg対応の長尺モデルを投入したように、この範囲はハンドリング能力とシステムのアジリティの最適なバランスを提供し、重荷重対応の代替品と比較して費用対効果に優れています。過剰な設計を避けつつ、エンジン部品、電子アセンブリ、包装品など標準的な製造部品の処理に十分な能力を持つため、幅広い産業で基盤的なセグメントとなっています。

稼働環境では、屋内が2025年に市場の59%を占め、圧倒的な優位性を示しています。これは、製造施設や倉庫内での集中配備を反映しており、屋内の制御された環境は、天候、温度変動、粉塵汚染といった外部要因の影響を受けずに精密なロボット操作を可能にします。日本の産業施設は高度な環境制御を維持しており、これによりロボットシステムの安定した性能と長寿命が保証されます。確立された電力インフラ、接続性、安全システムも、屋内環境での包括的な自動化展開を促進し、ジャストインタイム生産方式を支えています。

用途別では、組立作業が2025年に市場の25%を占め、最も大きな割合を占めています。これは、日本の先進製造業が求める精密な部品統合と一貫した生産品質の要件によるものです。組立用ロボットは、自動車、電子機器、精密機器製造における厳しい公差要件に対応し、高精度な部品配置、向きの一貫性維持、自動締結プロセスとの同期を実現します。これにより、人手では維持が困難な品質基準を長期間にわたり達成し、労働力不足への対応と生産スループットの維持に貢献しています。

最終用途産業別では、自動車産業が2025年に市場の31%を占め、最大のシェアを誇ります。これは、日本の世界的に評価される自動車製造エコシステムと、継続的な生産ラインの近代化努力に起因します。車体パネルの配置、パワートレイン部品の移送、内装組立支援、完成車の物流など、広範なマテリアルハンドリング自動化が求められます。トヨタが先進的なバッテリーEV技術を公開したように、EV生産の拡大もバッテリーハンドリングや新たな組立プロセスにおける自動化需要をさらに高めています。自動車産業の規模、生産量、品質要件が、高度なマテリアルハンドリングソリューションへの大きな需要を生み出しています。

地域別では、関東地方が2025年に市場の25%を占め、最も優勢です。これは、主要な製造施設の集中、優れた物流インフラ、そして東京の技術革新エコシステムへの近接性に起因しています。この地域には日本最大の産業クラスターが存在し、ロボット導入を促進する環境が整っています。

日本の産業用マテリアルハンドリングロボット市場において、関東地方は中心的な役割を担っています。同地域には、自動車組立工場、電子機器製造施設、大規模倉庫が密集し、高度な交通網が部品供給から製品配送までを支えています。また、企業本社が集中しているため、主要な自動化投資に必要な意思決定権者や技術リソースへのアクセスが容易です。さらに、サプライヤーネットワーク、技術サービス、熟練労働者が豊富であり、研究機関や技術開発センターがロボット技術の革新を推進しています。このような産業密度、インフラ品質、イノベーションエコシステムの組み合わせが、関東地方を日本におけるマテリアルハンドリングロボット導入の主要市場として確立しています。

市場成長の主な要因は三つあります。第一に、人口減少と高齢化による労働力不足です。日本の製造業、物流、倉庫業は、肉体労働を伴うマテリアルハンドリング業務の担い手確保に苦慮しており、経済産業省は2040年までにAI・ロボット分野で326万人の労働者不足を予測しています。この構造的な労働市場の課題が、生産能力維持のための自動化ソリューションへの持続的な需要を生み出しています。第二に、日本の製造業が世界的に評価される高い品質基準と生産の一貫性です。マテリアルハンドリングロボットは、反復作業における人的ばらつきを排除し、一貫した位置決め精度、ハンドリング力、処理タイミングを保証します。これにより、ジャストインタイム生産や無欠陥品質目標が達成され、競争力と顧客関係に直結する品質性能が向上します。第三に、技術の進歩とシステム能力の向上です。センサー技術、処理能力、AIの進化により、ロボットはより複雑なタスクを高い自律性と適応性で実行できるようになりました。例えば、Techman RobotはiREX 2025で高速AI検査ソリューションを発表し、AI導入設定時間を90%削減しました。視覚システム、力覚フィードバック、高度なグリッパーの進化に加え、ユーザーインターフェースやプログラミングツールの改善が導入の複雑さを軽減し、幅広い産業での採用を促進しています。

一方で、市場にはいくつかの課題も存在します。最大の課題は、高額な初期投資です。機器購入、システム統合、施設改修、従業員研修にかかる多額の費用は、特に中小企業にとって大きな負担となり、投資回収期間の長期化や他の投資との競合が導入を遅らせる要因となっています。次に、技術的な複雑さと統合の難しさです。ロボットシステムの設計、プログラミング、既存インフラとの統合、継続的なメンテナンスには高度な専門知識が必要ですが、多くの企業がこれを内部で賄うことができません。既存の設備やエンタープライズソフトウェアプラットフォームとの連携も複雑さを増します。最後に、運用上の柔軟性の限界です。技術進歩にもかかわらず、マテリアルハンドリングロボットは特定のタスクパラメーターに最適化されており、多様な製品構成や頻繁な変更には対応しきれない場合があります。

競争環境は、国内の技術リーダーと国際的な自動化専門企業が共存する確立された構造です。市場参加者は、技術革新、アプリケーションの専門知識、システムの信頼性、包括的なサービス能力など多岐にわたる側面で競争しています。AI統合、協働ロボットプラットフォーム、自律移動システムが成長セグメントとして競争が激化しており、業界特化の専門知識、統合サービス、長期的なパートナーシップが差別化戦略の鍵となっています。

最近の動向として、2024年3月に横河電機が複数の産業用ロボットを一元管理する包括的なソフトウェアソリューション「OpreX Robot Management Core」を発表しました。これは、プラント運用の安全性、効率性、自動化を強化し、検査、データ収集、手順指示の発行をサポートすることで、自律型製造運用に向けた重要な一歩となります。

本レポートは、日本の産業用マテリアルハンドリングロボット市場の歴史的傾向と将来展望、成長要因と課題、ロボットの種類、積載量、運用環境、用途、最終用途産業、地域別の市場評価を詳細に分析しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の産業用マテリアルハンドリングロボット市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の産業用マテリアルハンドリングロボット市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の産業用マテリアルハンドリングロボット市場 – ロボットの種類別内訳

6.1 多関節ロボット

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 直交ロボット

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 円筒座標ロボット

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 スカラロボット

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 協働ロボット (コボット)

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

7 日本の産業用マテリアルハンドリングロボット市場 – 可搬重量別内訳

7.1 低可搬重量 (50 kgまで)

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 中可搬重量 (51 kgから300 kg)

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 高可搬重量 (300 kg超)

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の産業用マテリアルハンドリングロボット市場 – 稼働環境別内訳

8.1 屋内

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 屋外

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 管理環境 (クリーンルーム)

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本の産業用マテリアルハンドリングロボット市場 – 用途別内訳

9.1 組立

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 パレタイジング

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 包装

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 マテリアルハンドリング

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 仕分けとピッキング

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 市場予測 (2026-2034)

9.6 溶接

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 市場予測 (2026-2034)

10 日本の産業用マテリアルハンドリングロボット市場 – 最終用途産業別内訳

10.1 自動車

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 食品・飲料

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 市場予測 (2026-2034)

10.3 エレクトロニクス

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 市場予測 (2026-2034)

10.4 航空宇宙

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 市場予測 (2026-2034)

10.5 医薬品

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 市場予測 (2026-2034)

10.6 物流および倉庫

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 市場予測 (2026-2034)

11 日本の産業用マテリアルハンドリングロボット市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025)

11.1.3 ロボットの種類別市場内訳

11.1.4 可搬重量別市場内訳

11.1.5 稼働環境別市場内訳

11.1.6 用途別市場内訳

11.1.7 最終用途産業別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 ロボットの種類別市場内訳

11.2.4 可搬重量別市場内訳

11.2.5 稼働環境別市場内訳

11.2.6 用途別市場内訳

11.2.7 最終用途産業別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 ロボットの種類別市場内訳

11.3.4 可搬重量別市場内訳

11.3.5 稼働環境別市場内訳

11.3.6 用途別市場内訳

11.3.7 最終用途産業別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025)

11.4.3 ロボットの種類別市場内訳

11.4.4 可搬重量別市場内訳

11.4.5 稼働環境別市場内訳

11.4.6 用途別市場内訳

11.4.7 最終用途産業別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025)

11.5.3 ロボットの種類別市場内訳

11.5.4 可搬重量別市場内訳

11.5.5 稼働環境別市場内訳

11.5.6 用途別市場内訳

11.5.7 最終用途産業別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025)

11.6.3 ロボットの種類別市場内訳

11.6.4 可搬重量別市場内訳

11.6.5 稼働環境別市場内訳

11.6.6 用途別市場内訳

11.6.7 最終用途産業別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025)

11.7.3 ロボットの種類別市場内訳

11.7.4 可搬重量別市場内訳

11.7.5 稼働環境別市場内訳

11.7.6 用途別市場内訳

11.7.7 最終用途産業別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025)

11.8.3 ロボットの種類別市場内訳

11.8.4 可搬重量別市場内訳

11.8.5 稼働環境別市場内訳

11.8.6 用途別市場内訳

11.8.7 最終用途産業別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034年)

12 日本の産業用マテリアルハンドリングロボット市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

14 日本の産業用マテリアルハンドリングロボット市場 – 業界分析

14.1 推進要因、阻害要因、機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の度合い

14.2.5 新規参入者の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

産業用マテリアルハンドリングロボットは、工場や倉庫などの産業環境において、物品の移動、持ち上げ、配置、仕分け、包装、パレタイジングといった作業を自動化するために設計されたロボットシステムを指します。これらのロボットは、作業効率の向上、作業者の安全確保、作業精度の向上、人件費の削減、そして重い物や危険な物の取り扱いを可能にすることを目的としています。特に、反復的で精密な作業を自動化する能力がその大きな特徴です。

主な種類としては、人間の腕のように複数の関節を持つ「多関節ロボット」があります。これは高い柔軟性を持ち、ピッキング、プレース、組み立て、溶接など幅広い用途に利用されます。次に、水平方向の高速移動と高精度が特徴の「スカラロボット」は、主に組み立て作業に適しています。また、X、Y、Z軸に沿って移動するフレーム構造を持つ「ガントリーロボット」は、広い作業範囲と高い可搬重量が求められる大型物品のハンドリングやパレタイジングに用いられます。人間と安全に協働できる「協働ロボット(コボット)」は、力覚センサーなどを搭載し、柵なしでの作業が可能で、反復作業の補助に活用されます。さらに、工場内での物品輸送を担う「無人搬送車(AGV)」や、より自律的に経路を判断し移動する「自律移動ロボット(AMR)」も、マテリアルハンドリングにおける重要なロボットの一種です。

具体的な用途や応用例としては、「ピッキングとプレース」があり、これはビジョンシステムと連携して物品を正確に掴み、指定の位置に置く作業です。「パレタイジングとデパレタイジング」は、製品をパレットに積み重ねたり、パレットから降ろしたりする作業を自動化します。「包装」では、製品を箱や袋に詰める作業を行います。「機械の監視(マシンテンディング)」では、CNC加工機や射出成形機への部品の供給や取り出しを自動化します。「仕分け」は、様々な基準に基づいて物品を識別し、分類する作業です。「組み立て」では、部品の精密な位置決めと結合を行います。これらの自動化を通じて、倉庫全体の効率的な運用や自動化にも貢献しています。

関連技術としては、まず「画像認識システム(ビジョンシステム)」が挙げられます。これは2D/3Dカメラを用いて物品の位置、種類、状態を認識し、ロボットの動作をガイドしたり、品質検査を行ったりします。次に「センサー技術」として、協働ロボットに不可欠な力覚センサーや、安全確保のための光電センサー、レーザースキャナーなどがあります。ロボットの先端に取り付けられる「エンドエフェクタ(グリッパー)」も重要で、吸着グリッパー、空気圧グリッパー、磁気グリッパー、あるいは特定の製品に合わせたカスタムグリッパーなど、対象物に応じた多様な種類が存在します。さらに、「人工知能(AI)や機械学習(ML)」は、複雑なピッキングや仕分け作業における適応学習や、予知保全などに活用され始めています。「シミュレーションソフトウェア」は、ロボットシステムの設計、プログラミング、最適化をオフラインで行うために不可欠です。また、工場全体の生産管理システム(MES、ERP)との連携や、データ収集による性能監視を可能にする「接続性(IoT)」も重要な要素です。