❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

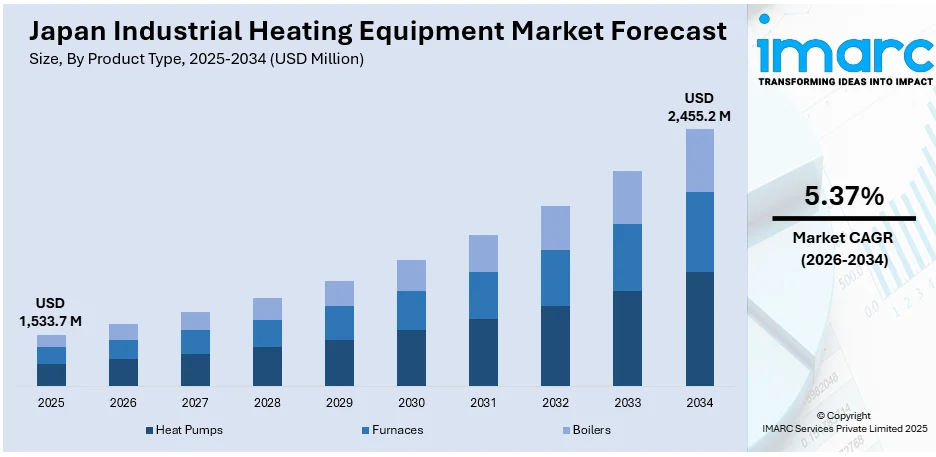

日本の産業用加熱装置市場は、2025年に15億3370万米ドル規模に達し、2034年には24億5520万米ドルに成長すると予測されており、2026年から2034年までの年平均成長率(CAGR)は5.37%と見込まれています。この市場の拡大は、主に製造業における自動化への投資増加、カーボンニュートラル達成に向けた電気加熱の利用拡大、そして金属加工分野からの需要加速によって強力に推進されています。

さらに、低排出技術に対する政府の奨励金制度、自動車および家電製品製造業の持続的な成長、大規模なインフラ整備プロジェクトも市場拡大を後押しする重要な要因です。国内の労働力不足、高度な加熱技術に関する継続的な研究開発(R&D)活動、およびOEM(相手先ブランド製造業者)間の激しい競争も、日本の産業用加熱装置市場シェアの拡大に寄与する多角的な要素として挙げられます。

市場の主要トレンドの一つは、自動化およびスマートファクトリー技術への投資の顕著な増加です。日本の製造業が「インダストリー4.0」の概念に基づいた変革を進める中で、自動化された生産ラインやデジタル監視システムとシームレスに統合できる加熱装置への需要が急速に高まっています。特に、自動車部品、精密機械、加工金属といった分野では、製品品質を確保するために極めて一貫した温度制御が不可欠であり、企業は全体的な運用効率の向上、手作業の削減、ダウンタイムの最小化を支援する革新的な装置を優先的に導入しています。スマート加熱システムは、より高度なエネルギー管理を可能にし、企業が経済的目標と環境規制目標の両方を達成する上で重要な役割を果たしています。このように、デジタル接続された熱装置への移行は、加熱機能を単なるユーティリティから、工場のパフォーマンスと国際的な競争力を左右する戦略的な要素へと根本的に変革しています。

もう一つの顕著なトレンドは、電気加熱システムの採用が急速に拡大していることです。日本企業が2050年までに設定された国家的なカーボンニュートラル目標の達成に向けて積極的に取り組む中、産業部門では電気加熱システムが環境負荷の低いソリューションとして大きな注目を集めています。従来のガスや石油ベースの加熱システムは、よりクリーンな運用が可能で、再生可能エネルギーの利用と高い整合性を持つ電気代替品へと段階的に置き換えられつつあります。金属加工、化学、食品加工などの幅広い産業では、単に排出量削減を目指すだけでなく、より優れた温度制御とプロセスの一貫性を実現するために、このエネルギー源の転換を進めています。電気加熱の導入は、非化石エネルギー源の利用促進と産業環境における効率的な電力消費を奨励する日本のエネルギー転換政策とも完全に合致しています。例えば、2024年5月には、スウェーデンの特殊鋼メーカーであるAlleima社が、日本の電気加熱ソリューションの生産能力を1億スウェーデンクローネの投資により60%増強し、高まる市場需要に積極的に対応する姿勢を示しました。これらの多岐にわたる要因が複合的に作用し、日本の産業用加熱装置市場の持続的な成長と進化を強力に支えています。

日本の産業用加熱装置市場は、国内の基幹産業である金属加工業からの堅調な需要に支えられ、持続的な成長を遂げています。特に、鉄鋼やアルミニウムの製造においては、熱処理、鍛造、鋳造といった不可欠な工程で高度に専門化された加熱システムが不可欠です。これらのプロセスでは、最終製品の強度と信頼性を保証するため、一貫した高温維持と厳格な品質管理が極めて重要となります。このため、メーカー各社は、厳格な性能基準を満たす先進的な炉や精密加熱ソリューションへの投資を積極的に行っています。さらに、エネルギー効率の向上と生産関連の排出量削減という課題に対応するため、旧式設備の近代化も喫緊の課題となっています。自動車や建設分野を中心に、高品位鋼や軽量アルミニウム製品の世界的な需要が高まる中、日本の金属加工業者は生産規模を拡大しており、これが日本の産業用加熱装置市場の成長を一層加速させる主要因となっています。

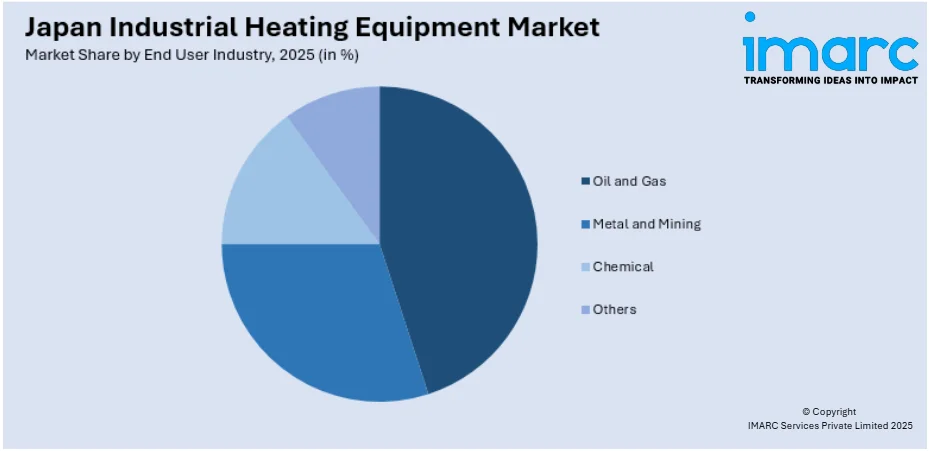

IMARC Groupによる市場分析レポートでは、2026年から2034年までの予測を含め、市場が製品タイプ、燃料タイプ、最終用途産業、および地域別に詳細に分類されています。製品タイプ別では、ヒートポンプ、炉、ボイラーが主要な区分として挙げられます。燃料タイプ別では、化石燃料と電気が分析されており、電気システムは一般的にメンテナンスの手間が少なく、運用寿命が長いため、長期的な視点で見ると費用対効果の高い選択肢とされています。最終用途産業別では、石油・ガス、金属・鉱業、化学、その他が主要なセグメントを構成しています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が包括的に分析されています。

競争環境に関する分析も充実しており、市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限などが詳細にカバーされています。また、市場を牽引する主要企業の詳細なプロファイルも提供されており、業界全体の動向を理解する上で重要な情報源となっています。

市場の最新ニュースとしては、2025年3月にパナソニック株式会社が、スマートサーモスタット技術を持つtado°と初の事業・資本提携を結び、3,000万ユーロを投資したことが注目されます。この提携は、パナソニックの空水熱ヒートポンプ「Aquarea」とtado°のスマートサーモスタットを組み合わせることを目的としており、産業用加熱装置市場における技術革新とスマート化の進展を示す具体的な事例と言えます。

日本の産業用暖房機器市場は、エネルギー効率と持続可能性への関心の高まりを背景に、大きな変革期を迎えています。この動向に対応し、三菱重工サーマルシステムズ(MHI)は2023年12月、日本の産業用暖房機器市場の成長を牽引する目的で、革新的な省エネ技術を搭載した空水熱源ヒートポンプ「Hydrolution EZY」シリーズを発売しました。特に、10kWと14kWの新型モデルは、欧州の脱炭素目標にも貢献する高性能な製品として注目されています。

この市場の包括的な分析を提供するレポートは、2025年を基準年とし、2020年から2025年までの過去の市場動向、そして2026年から2034年までの長期的な市場予測期間を対象としています。市場規模は百万米ドル単位で評価され、レポートでは過去のトレンドの探求、市場の見通し、業界を動かす触媒と課題、そして製品タイプ、燃料タイプ、エンドユーザー産業、地域といった各セグメントごとの詳細な歴史的および将来的な市場評価が提供されます。

具体的に、製品タイプとしてはヒートポンプ、炉、ボイラーが、燃料タイプとしては化石燃料と電気がカバーされます。エンドユーザー産業は、石油・ガス、金属・鉱業、化学産業、その他多岐にわたります。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の全主要地域が分析対象です。さらに、レポート購入後には10%の無料カスタマイズと10~12週間のアナリストサポートが提供され、PDFおよびExcel形式で納品されます(特別要求に応じてPPT/Word形式も可能)。

このレポートは、日本産業用暖房機器市場がこれまでどのように推移し、今後どのように展開するか、製品タイプ、燃料タイプ、エンドユーザー産業、地域ごとの市場構成、バリューチェーンの各段階、市場の主要な推進要因と課題、市場構造、主要プレーヤー、そして市場における競争の程度といった、ステークホルダーが抱く重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの日本産業用暖房機器市場に関する様々な市場セグメントの包括的な定量分析、歴史的および現在の市場トレンド、市場予測、そして市場のダイナミクスを提供します。また、市場の推進要因、課題、機会に関する最新情報も網羅されています。ポーターの5つの力分析は、新規参入者の影響、競争上の対立、サプライヤーの交渉力、買い手の交渉力、代替品の脅威を評価する上で役立ち、ステークホルダーが日本産業用暖房機器業界内の競争レベルとその魅力を分析する手助けとなります。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得ることができます。これにより、戦略的な意思決定に資する情報が提供されます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の産業用加熱装置市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の産業用加熱装置市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の産業用加熱装置市場 – 製品タイプ別内訳

6.1 ヒートポンプ

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 炉

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 ボイラー

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の産業用加熱装置市場 – 燃料タイプ別内訳

7.1 化石燃料

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 電気

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の産業用加熱装置市場 – エンドユーザー産業別内訳

8.1 石油・ガス

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 金属・鉱業

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 化学

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 その他

8.4.1 過去および現在の市場動向 (2020-2025)

8.4.2 市場予測 (2026-2034)

9 日本の産業用加熱装置市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 製品タイプ別市場内訳

9.1.4 燃料タイプ別市場内訳

9.1.5 エンドユーザー産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 製品タイプ別市場内訳

9.2.4 燃料タイプ別市場内訳

9.2.5 エンドユーザー産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 製品タイプ別市場内訳

9.3.4 燃料タイプ別市場内訳

9.3.5 エンドユーザー産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 製品タイプ別市場内訳

9.4.4 燃料タイプ別市場内訳

9.4.5 エンドユーザー産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 製品タイプ別市場内訳

9.5.4 燃料タイプ別市場内訳

9.5.5 エンドユーザー産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 製品タイプ別市場内訳

9.6.4 燃料タイプ別市場内訳

9.6.5 エンドユーザー産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 製品タイプ別市場内訳

9.7.4 燃料タイプ別市場内訳

9.7.5 エンドユーザー産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 製品タイプ別市場内訳

9.8.4 燃料タイプ別市場内訳

9.8.5 エンドユーザー産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の産業用加熱装置市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の産業用加熱装置市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

産業用加熱装置とは、製造業や各種産業プロセスにおいて、材料、製品、または作業環境を特定の温度に加熱するために使用される機器の総称です。その目的は、製品の品質向上、生産効率の最適化、特定の物理的・化学的変化の促進など多岐にわたります。これらの装置は、一般的に高い加熱能力、精密な温度制御、優れたエネルギー効率、安全性、そして耐久性が求められます。

産業用加熱装置には、様々な加熱方式と構造に基づいた種類が存在します。主な加熱方式としては、燃料を燃焼させて熱を得る燃焼加熱方式(ガス炉、重油炉など)と、電気エネルギーを利用する電気加熱方式があります。電気加熱方式の中には、電流が抵抗体を通る際に発生するジュール熱を利用する抵抗加熱(電気炉、乾燥オーブン)、電磁誘導によって金属内部に渦電流を発生させる誘導加熱(高周波誘導加熱装置)、高周波電界によって誘電体を加熱する誘電加熱(マイクロ波加熱装置)、赤外線を放射して対象物を直接加熱する赤外線加熱、そしてアーク放電の熱を利用するアーク加熱などがあります。構造や用途別では、バッチ式や連続式の炉、真空炉、乾燥や焼付けに用いられるオーブン、液体や気体を加熱するヒーターなどが挙げられます。

産業用加熱装置の用途は非常に広範です。金属産業では、金属材料の強度や特性を改善するための熱処理(焼鈍、焼入れ、焼戻しなど)、金属の溶解、鍛造前の予熱などに不可欠です。セラミックスやガラス産業では、原料の焼結、溶解、成形後の徐冷工程で用いられます。化学工業においては、特定の化学反応を促進するための反応加熱、各種材料の乾燥、重合プロセスなどに利用されます。食品産業では、殺菌、調理、乾燥工程で衛生的な加熱が求められます。プラスチックやゴム産業では、成形品の硬化、乾燥、接着剤の焼付けなどに使用されます。電子部品製造では、半導体製造プロセスにおける熱処理や、部品の乾燥工程で精密な温度管理が要求されます。その他、塗装の焼付け乾燥や表面処理など、多岐にわたる分野でその性能が活用されています。

産業用加熱装置の性能を最大限に引き出すためには、様々な関連技術が重要となります。精密な温度管理を実現する温度制御技術は、PID制御やファジィ制御、多点温度制御などにより、均一かつ安定した加熱を可能にします。製品の品質や特性に影響を与える雰囲気制御技術も不可欠で、不活性ガス雰囲気、真空雰囲気、還元雰囲気、酸化雰囲気などを適切に選択・維持します。省エネルギー技術は、排熱回収システム、高効率な断熱材、最新の高効率バーナーやヒーターエレメントの採用により、運用コストの削減と環境負荷の低減に貢献します。また、過昇温防止装置、炎監視装置、インターロック機構などの安全技術は、装置の安定稼働と作業者の安全を確保します。近年では、SCADAシステムや遠隔監視、予知保全といった自動化・IoT技術の導入により、生産性の向上とメンテナンスの効率化が進められています。さらに、高温に耐えうる炉材や発熱体材料といった材料技術の進化も、装置の高性能化を支えています。