❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

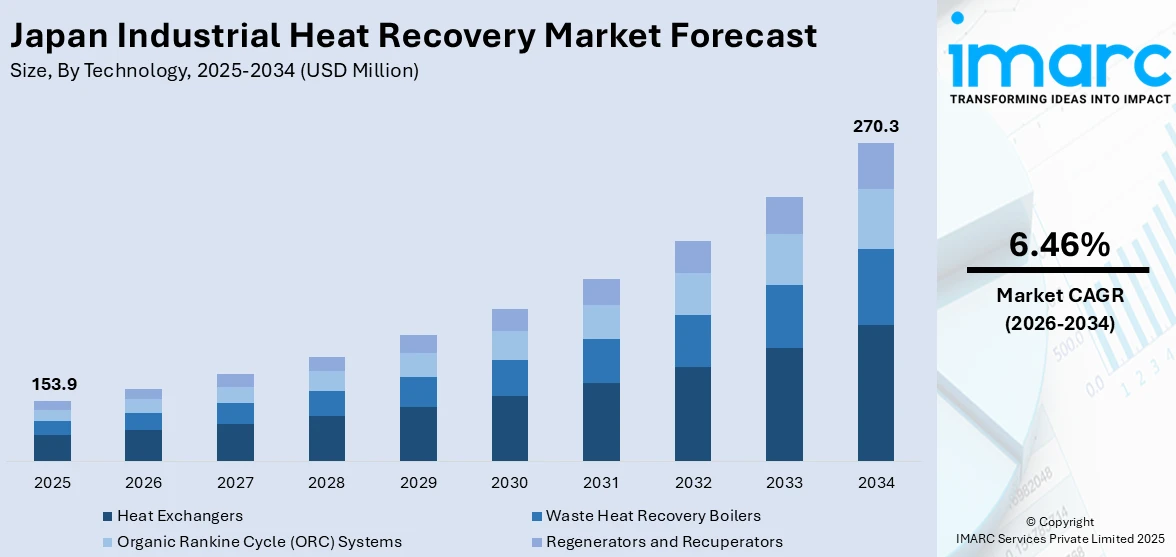

日本の産業用排熱回収市場は、2025年に1億5390万米ドルに達し、2034年には2億7030万米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)6.46%で拡大する見込みです。この市場の成長は、エネルギーコストの高騰、厳格な環境規制、製造業におけるエネルギー効率への重視の高まりによって推進されています。さらに、熱交換器や排熱回収システムの技術革新が導入を後押しし、持続可能な慣行と炭素削減に対する政府のインセンティブも市場拡大に貢献しています。これらの要因が複合的に需要と競争力を高め、日本の産業用排熱回収市場のシェアを強化しています。

日本の産業用排熱回収部門は、国の気候政策と脱炭素目標によって強く牽引されています。政府はエネルギー効率を積極的に奨励し、産業界に環境負荷の最小化を促しています。規制上のインセンティブ、省エネルギーイニシアティブ、低炭素インフラへの資金提供を通じて、企業はこれらの環境要件を満たすために排熱回収システムを導入しています。これは、セメント、鉄鋼、化学などのエネルギー多消費産業で特に顕著です。よりクリーンな生産プロセスへの需要が高まるにつれて、排熱回収は選択肢ではなく、必須のアップグレードとなっています。企業が将来の排出規制に備えて事業を強化する中で、これらのシステムの利用は日本の産業基盤全体で増加の一途をたどっています。

技術革新も、日本の産業用排熱回収システムの導入拡大において主導的な役割を果たしています。新しいシステムは、より効率的でコンパクトになり、既存の運用に容易に統合できるようになりました。スマート制御技術により、リアルタイムの監視、最適化、メンテナンスが可能になり、システムの信頼性と費用対効果が向上しています。これらの強化は、運用の中断を減らし、システムの寿命を延ばすため、連続生産を行う企業にとって魅力的です。さらに、モジュール式で調整可能なシステムの開発における進歩により、さまざまな産業環境で柔軟に展開できるようになりました。これらの進歩は、排熱回収ユニットの性能を向上させるだけでなく、過去に投資を妨げていた参入障壁を低減しています。結果として、イノベーションはこれらのシステムを特殊なソリューションから一般的な産業慣行へと変貌させています。

日本の産業部門は、持続可能でエネルギー効率の高い運用への根本的な転換期を迎えており、排熱回収はその要となる戦略として浮上しています。企業は、排熱を回収して再利用することが、環境責任と長期的なコスト削減の両方に貢献することを認識しています。

日本の産業における廃熱回収は、企業の広範な持続可能性目標と国際的な環境期待に深く合致する。産業界は、エネルギー管理計画に廃熱回収を組み込むことで、化石燃料への依存を低減し、温室効果ガス排出量を最小限に抑え、全体的な生産性を向上させている。持続可能性への移行は産業界の優先順位を再構築し、エネルギー効率を競争力の不可欠な要素としている。このような産業部門における文化的・戦略的転換が、国内での熱回収システムへの関心と投資の増加を背景に、日本の産業廃熱回収市場の成長を強力に牽引している。

IMARC Groupのレポートは、2026年から2034年までの国および地域レベルでの予測とともに、市場の各セグメントにおける主要トレンドを詳細に分析している。市場は技術、用途、最終用途部門、そして地域に基づいて分類されている。

技術面では、熱交換器、廃熱回収ボイラー、有機ランキンサイクル(ORC)システム、再生器・熱回収器といった主要な技術が詳細に分析されている。

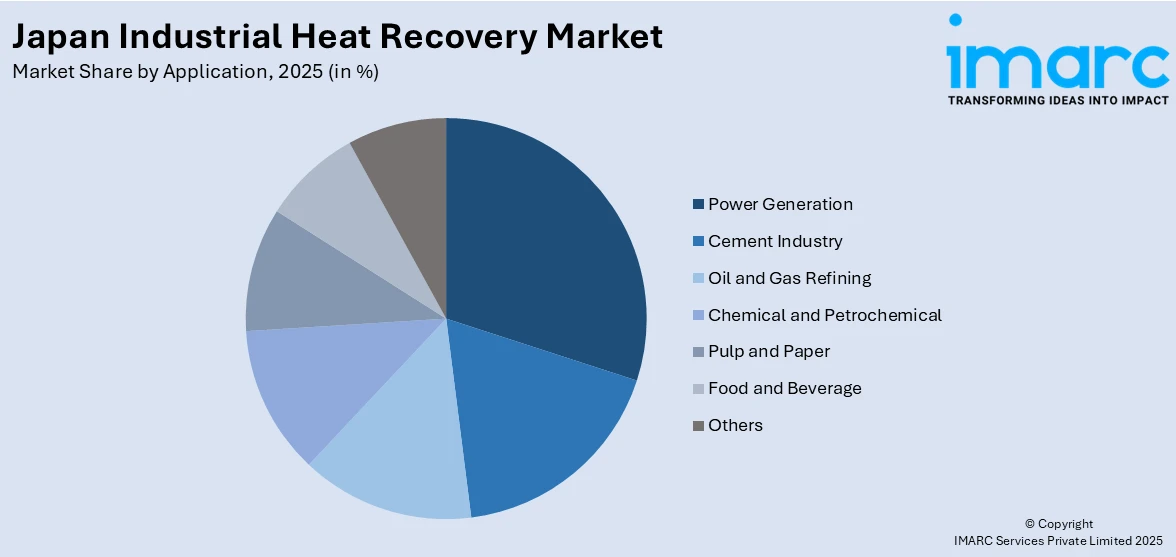

用途別では、発電、セメント産業、石油・ガス精製、化学・石油化学、パルプ・紙、食品・飲料、その他多岐にわたる産業が市場の内訳として提供されている。

最終用途部門では、重工業、製造・加工業、公益事業が主要な分析対象となっている。

地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が包括的に分析されており、地域ごとの特性や成長ドライバーが明らかにされている。

競争環境についても、市場構造、主要企業のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限など、多角的な視点から包括的な分析が提供されている。また、主要な全企業の詳細なプロファイルも掲載されており、市場参加者にとって貴重な情報源となっている。

最新ニュースとして、2025年4月、日本の環境省は、再生可能熱および産業廃熱回収技術の導入を促進し、その価格を低減するための補助金プログラムを開始した。これは2024年度補正予算の一部として実施され、非太陽光発電の再生可能電力や温泉システムを含む、エネルギー効率向上に資する幅広いアップグレードを支援するものである。日本環境技術協会が管理し、2025年5月8日まで申請を受け付けている。この画期的な取り組みは、産業界全体の排出量削減、エネルギー効率の改善、そして持続可能な熱技術の採用を強力に後押しすることを明確な目的としている。

千葉県に新設された2.3GWの五井火力発電所が商業運転を開始しました。この発電所は、JERA、ENEOS Power、九州電力の共同事業であり、E Vernova製の最新鋭9HA.02ガスタービンを搭載しています。特に注目すべきは、先進的な排熱回収ボイラー(HRSG)の導入により、エネルギー効率を最大50%向上させ、CO₂排出量を16%削減するという高い環境性能を実現している点です。液化天然ガス(LNG)を燃料とするこの現代的なプラントは、日本の全世帯の約2.2%に相当する電力需要を安定的に供給する重要な役割を担います。

この五井火力発電所の事例は、エネルギー効率の向上と環境負荷低減に貢献する排熱回収技術の重要性を示しています。日本の産業排熱回収市場に関する包括的なレポートは、この分野の動向を詳細に分析しています。本レポートは、2025年を分析の基準年とし、2020年から2025年までの歴史的期間と2026年から2034年までの予測期間を対象に、市場規模を百万米ドル単位で評価します。

レポートのスコープは広範で、過去のトレンドと市場の見通し、産業の促進要因と課題、そして技術、用途、最終用途分野、地域ごとの歴史的および将来の市場評価を探求します。具体的にカバーされる技術には、熱交換器、排熱回収ボイラー、有機ランキンサイクル(ORC)システム、再生器、熱回収器が含まれます。用途としては、発電、セメント産業、石油・ガス精製、化学・石油化学、パルプ・紙、食品・飲料産業などが挙げられます。最終用途分野は、重工業、製造・加工業、公益事業に分類されます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国地方といった日本の主要地域を網羅しています。

本レポートは、日本の産業排熱回収市場がこれまでどのように推移し、今後どのように展開するか、技術、用途、最終用途分野、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の程度といった多岐にわたる重要な問いに答えることを目的としています。

ステークホルダーにとっての主なメリットは、2020年から2034年までの様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量分析が提供される点です。また、市場の推進要因、課題、機会に関する最新情報も得られます。ポーターのファイブフォース分析は、新規参入者、競争上の対立、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、日本の産業排熱回収業界内の競争レベルとその魅力を分析する上で有用です。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の産業用排熱回収市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の産業用排熱回収市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の産業用排熱回収市場 – 技術別内訳

6.1 熱交換器

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 排熱回収ボイラー

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 有機ランキンサイクル (ORC) システム

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 再生器および熱回収器

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

7 日本の産業用排熱回収市場 – 用途別内訳

7.1 発電

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 セメント産業

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 石油・ガス精製

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 化学・石油化学

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 パルプ・紙

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025年)

7.5.3 市場予測 (2026-2034年)

7.6 食品・飲料

7.6.1 概要

7.6.2 過去および現在の市場動向 (2020-2025年)

7.6.3 市場予測 (2026-2034年)

7.7 その他

7.7.1 過去および現在の市場動向 (2020-2025年)

7.7.2 市場予測 (2026-2034年)

8 日本の産業用排熱回収市場 – 最終用途分野別内訳

8.1 重工業

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 製造・加工

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 公益事業

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

9 日本の産業用排熱回収市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 技術別市場内訳

9.1.4 用途別市場内訳

9.1.5 最終用途分野別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 技術別市場内訳

9.2.4 用途別市場内訳

9.2.5 最終用途分野別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 技術別市場内訳

9.3.4 用途別市場内訳

9.3.5 最終用途分野別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 技術別市場内訳

9.4.4 用途別市場内訳

9.4.5 最終用途部門別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 技術別市場内訳

9.5.4 用途別市場内訳

9.5.5 最終用途部門別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 技術別市場内訳

9.6.4 用途別市場内訳

9.6.5 最終用途部門別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 技術別市場内訳

9.7.4 用途別市場内訳

9.7.5 最終用途部門別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 技術別市場内訳

9.8.4 用途別市場内訳

9.8.5 最終用途部門別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の産業用熱回収市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の産業用熱回収市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

産業排熱回収とは、工場やプラントなどの産業プロセスで発生する未利用の熱エネルギーを捕捉し、有効活用する技術やシステム全般を指します。これは、燃焼排ガス、温排水、蒸気、高温製品、摩擦熱など、様々な形で排出される熱を、別のプロセスや用途で再利用することで、エネルギー効率の向上、燃料費の削減、温室効果ガス排出量の削減、ひいては環境負荷の低減に大きく貢献します。持続可能な社会の実現に向けた重要な取り組みの一つとして位置づけられています。

排熱回収の主な種類には、直接的な熱交換によるものと、媒体を介した間接的なものがあります。具体的な装置としては、熱交換器が最も一般的です。プレート式、シェル&チューブ式、フィンチューブ式など、用途や流体の特性に応じて多様な形式が存在し、排ガスと空気、液体と液体など、異なる流体間で熱を効率的に移動させます。また、排ガスから蒸気や温水を生成する排熱ボイラーも広く利用されています。さらに、低温の排熱をより高温の熱に変換するヒートポンプ、排熱を直接電力に変換する熱電発電、中低温排熱から電力を生み出す有機ランキンサイクル(ORC)なども重要な技術です。熱を一時的に貯蔵し、必要な時に利用する蓄熱材や蓄熱システムも排熱回収の一環として活用されます。

これらの技術は多岐にわたる産業分野で応用されています。例えば、製鉄所ではコークス炉ガスや高炉ガスからの排熱を回収し、発電やプロセス加熱に利用します。化学工場では反応熱や蒸留塔からの排熱を回収し、原料の予熱や他のプロセスの熱源とします。セメント工場ではキルン排ガスを原料乾燥や発電に活用します。その他、ガラス、食品、紙・パルプ、電力といった産業においても、ボイラーの燃焼空気予熱、乾燥プロセスの熱源、給湯、冷暖房、さらには発電など、様々な形で排熱が再利用されています。これにより、燃料消費量を大幅に削減し、生産コストの低減と競争力強化に繋がっています。

関連技術としては、まず高効率な熱交換器の設計・製造技術が挙げられます。コンパクト化、伝熱性能の向上、耐食性・耐熱性に優れた新素材の開発が進められています。また、排熱源の変動に対応し、最適な熱回収を行うための高度な制御システムや、AI・IoTを活用した運転監視・最適化技術も重要です。排熱の温度レベルに応じて最適な回収技術を選択するためのシステムインテグレーション技術や、熱電変換素子の性能向上、ORCの効率改善なども継続的に研究開発されています。さらに、排熱回収と組み合わせることで、全体のエネルギー効率を一層高めるコージェネレーションシステムや、再生可能エネルギーとの連携も注目されています。これらの技術革新が、産業排熱回収のさらなる普及と高度化を支えています。