❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

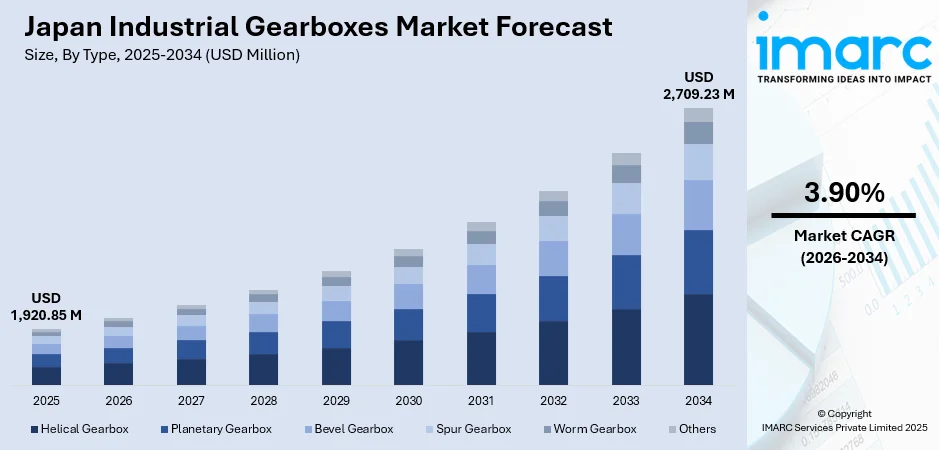

2025年に19億2,085万米ドルと評価された日本の産業用ギアボックス市場は、2034年までに27億923万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率3.90%で成長する見込みです。この成長は、国内の自動車生産施設の拡大、高齢化による労働力不足を背景とした産業オートメーションの導入増加によって支えられています。さらに、洋上風力発電プロジェクトを中心とした再生可能エネルギーインフラへの投資拡大や、電気自動車(EV)製造の進展も市場に好影響を与えています。

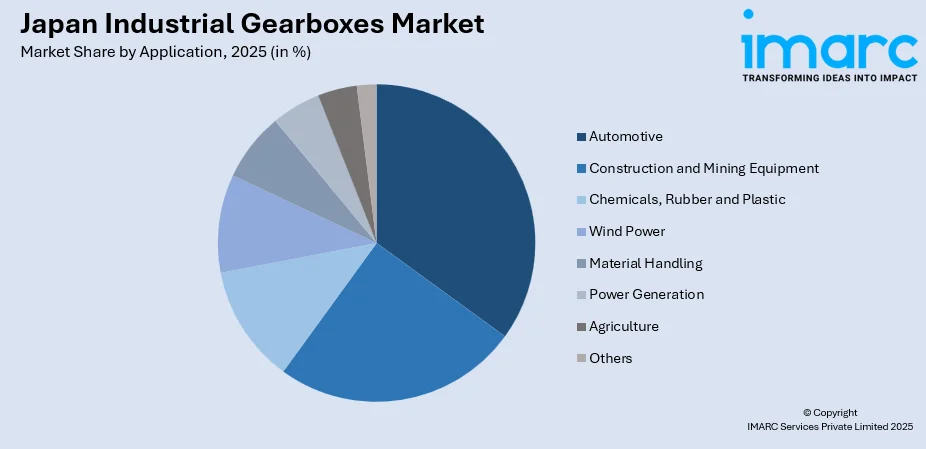

市場の主要な洞察として、タイプ別では、優れた耐荷重能力、スムーズな動作特性、自動車トランスミッションでの広範な採用により、ヘリカルギアボックスが2025年に38%のシェアで市場を支配しています。設計別では、費用対効果の高い製造プロセス、簡素化されたメンテナンス手順、高トルク産業用途での最適な性能により、平行軸が2025年に62%のシェアで市場をリードしています。用途別では、日本が主要メーカーを擁する世界的な自動車製造拠点であることから、自動車分野が2025年に16%の市場シェアで最大のセグメントを占めています。地域別では、大東京圏に自動車製造施設、先進ロボット企業、精密機械メーカーが集中しているため、関東地方が2025年に32%のシェアで市場を牽引しています。

日本の産業用ギアボックス市場は、厳格な品質基準と高度な技術力を特徴とする成熟した製造エコシステムの中で運営されており、国内メーカーと国際的なプレーヤーが継続的な製品革新と戦略的提携を通じて競争しています。2024年には、日本は663メガワットの新規風力タービン容量を追加し、総風力エネルギーインフラは5,840メガワットに達しました。これは発電用途に特化した高容量ギアボックスシステムを必要とします。自動車産業の電化への移行は、ハイブリッド電気自動車が日本の電気自動車市場の大部分を占め、各車両が従来の機械式ギアボックスと電気モーター駆動ユニットを統合した洗練されたトランスミッションシステムを必要とするため、課題と機会の両方をもたらしています。一方、ロボット製造部門は拡大を続け、ロボット関節やアクチュエーターに使用される精密減速ギアボックスの需要を一貫して牽引しています。2024年には、JERAが日本最大の稼働中の洋上風力発電プロジェクトである石狩湾新港洋上風力発電所(112メガワット)を稼働させ、海洋グレードの産業用ギアボックスシステムに対する実質的な需要を生み出すインフラプロジェクトの規模を示しました。

市場の主なトレンドとしては、IoTと予知保全技術の統合が挙げられます。産業用ギアボックスメーカーは、リアルタイムの性能追跡と予知保全を可能にするIoTセンサーとAI駆動の監視システムを組み込む傾向にあります。これらのスマートギアボックスソリューションは、継続的な振動解析、温度監視、潤滑状態評価を提供し、オペレーターが重大な故障が発生する前に潜在的な問題を検出できるようにします。これらのインテリジェントシステムを導入する製造施設では、特に生産継続性が収益性に直接影響する自動車組立工場や半導体製造施設において、計画外のダウンタイムとメンテナンスコストが大幅に削減されたと報告されています。日本の農業機械メーカーであるクボタは、2010年代から労働力不足危機に積極的に取り組み、農業機器の自動化、データ分析による効率向上、作物生育の可視化などの製品とソリューションを開発してきました。同社は、農家が同乗する自動操舵のステップ1から、農家の監視下での自動無人運転のステップ2へと成功裏に進んでおり、2024年までに約700台が日本全国の農場で稼働しています。

次に、電気・ハイブリッド車パワートレインソリューションの拡大があります。自動車メーカーは、従来の内燃機関トランスミッションとは根本的に異なる電気自動車ドライブトレインに特化したギアボックス構成を開発しています。これらの電動パワートレインは、高速電気モーターの回転に対応しつつ最適なトルク増幅を実現できる、コンパクトで軽量な減速ギアボックスを必要とします。日刊自動車新聞の報道によると、2024年の国内新車ハイブリッド車の販売台数は前年比9.2%増の204万181台と過去最高を記録しました。この変化は、厳格な騒音、振動、ハーシュネス(NVH)基準を満たし、電気推進システムの独自の動作特性に対応するソリューションを設計できるギアボックスメーカーに大きな機会をもたらします。

さらに、軽量素材とコンパクト設計の採用が進んでいます。メーカーは、構造的完全性や耐荷重能力を損なうことなくギアボックスの重量を削減するために、高度な冶金技術と複合材料をますます利用しています。これらのエンジニアリング革新は、燃費向上と電気自動車の航続距離延長のための車両軽量化という自動車産業の要求に応えるものです。航空宇宙用途でも、航空機の性能向上と運用コスト削減のために軽量化が優先されます。材料科学の進歩により、より高強度の合金と表面処理の生産が可能になり、ギア歯の寿命を延ばしつつ、よりコンパクトなハウジング設計が可能になります。小型化のトレンドは、スペースの制約とペイロードの制限により非常にコンパクトな精密ギアボックスが必要とされる協働ロボット用途で特に価値があります。2024年、日本は産業用ロボットの市場として世界第2位の地位を維持し、44,500台が導入されました。

市場は、今後数十年続くインフラ更新イニシアチブと製造部門の継続的な近代化に支えられ、予測期間を通じて着実な拡大が見込まれます。政府の2050年までのカーボンニュートラル達成へのコミットメントは、洋上風力発電設備への大規模な投資を促進するでしょう。自動車部門の電化と自動運転技術への変革は、継続的なギアボックスの革新を必要とし、ハイブリッド車は予測期間を通じて市場をリードし続けると予想される一方、バッテリー電気自動車の採用は徐々に加速するでしょう。

この要約は、日本の産業用ギアボックス市場の現状と将来の展望について述べています。

ヘリカルギアボックスは、高精度製造環境で優れた性能を発揮します。斜め歯の構成により、ストレート歯に比べてスムーズな動力伝達が可能で、自動車組立施設や半導体製造クリーンルームで特に重視される低騒音・低振動を実現します。これらのギアボックスは、歯面全体にわたる優れた荷重分散能力を持ち、コンパクトな形状を維持しながら高いトルク要件に対応できます。航空宇宙・防衛分野では、チタン合金や複合材料を用いた軽量化が進み、再生可能エネルギー分野、特に風力タービンでは、過酷な環境に耐え、低速回転を高速度入力に変換する大容量ヘリカルギアボックスが求められています。洋上風力発電向けギアボックスの設計は、塩水腐食への耐性、振動や温度変動下での信頼性維持など、大きな技術的課題を伴います。

設計面では、平行軸ギアボックスが2025年の日本市場で62%のシェアを占め、主導的な地位にあります。これは、入力軸と出力軸間の中心距離が比較的短い用途で、大きなトルク増幅が必要な場合に最適な性能を発揮するためです。製造の簡素さ、組み立ての容易さ、ベアリング選択の簡素化が競争優位性をもたらし、メンテナンスのしやすさも産業現場で高く評価されています。産業オートメーションシステムでは、精密な位置決め能力と高トルク密度を兼ね備えた平行軸サーボギアボックスの採用が進んでおり、日本の自動車・エレクトロニクス分野におけるロボット製造セルの拡大を支えています。政府も産業オートメーションを促進するため、2024年の統合イノベーション戦略でAI分野における競争力強化と安全保障維持を含む予算配分を決定しています。

用途面では、自動車分野が2025年の日本市場で16%のシェアを占め、圧倒的な存在感を示しています。日本の自動車産業は世界的な製造拠点であり、ハイブリッド電気自動車への移行に伴い、従来の機械式ギアボックスと電気モーター駆動ユニットをシームレスに統合する高度なトランスミッションシステムへの需要が高まっています。自動車メーカーは、わずかな効率改善でも燃料経済性に大きな影響を与えるため、ギアボックス設計の改良を継続しています。先進運転支援システムや自動運転技術は、電動パワーステアリングシステムや自動変速制御に精密なアクチュエーターと減速機構を必要とし、自動車用ギアボックスの複雑性を増しています。バッテリー電気自動車への移行は、ギアボックスメーカーにとって課題と機会の両方をもたらします。全電気パワートレインは通常、多段変速機ではなく単速減速ギアボックスを採用するため、車両あたりの部品点数が減少する可能性がありますが、電動アクスルアセンブリやホイールハブモーターの用途で新たな機会が生まれます。IMARC Groupは、日本の自動車ソフトウェア市場が2033年までに39億ドルに達すると予測しています。

地域別では、関東地方が2025年の日本市場で32%のシェアを占め、リードしています。関東地方は、東京大都市圏とその周辺県を含み、精密機械メーカー、自動車部品サプライヤー、先端技術企業の集中度が高く、多様な分野で産業用ギアボックスシステムへの大きな需要を生み出しています。横浜の港湾施設、川崎の重工業地区、埼玉の自動車製造複合施設などが主要な産業拠点です。優れた交通インフラと研究大学・技術研究所への近接性も、高度な製造業務を支える熟練した技術者へのアクセスを保証しています。関西・近畿地方は、大阪と神戸を中心に重機械製造と造船の強い産業伝統を持ち、大容量産業用ギアボックスへの安定した需要を生み出しています。中部地方は、名古屋周辺にトヨタの広範な生産ネットワークがあり、年間数百万台の車両を生産する重要な自動車製造拠点となっています。九州・沖縄地方は、半導体製造投資や先端技術製造施設を誘致しており、クリーンルーム設備や自動マテリアルハンドリングに精密ギアボックスシステムを必要としています。

市場の成長要因としては、深刻な労働力不足が産業オートメーションの導入を加速させている点が挙げられます。日本の人口は急速に高齢化しており、製造業全体で前例のない労働力供給の制約が生じています。政府データによると、日本の高齢者人口は3625万人に達し、65歳以上が人口の約3分の1を占めています。生産年齢人口は減少し続けており、2040年までに1100万人を超える労働力不足が予測されています。これにより、企業は効率向上策としてではなく、事業継続のための不可欠な手段としてオートメーション戦略を追求せざるを得なくなっています。製造施設では、関節の動きや動作に精密ギアボックスを必要とする協働ロボットや自律型マテリアルハンドリング機器の導入がますます進んでいます。

日本の産業用ギアボックス市場は、産業オートメーションの進展、再生可能エネルギーインフラの拡大、自動車の電動化が主要な成長要因である。

産業オートメーション分野では、ロボットや自動生産ラインが多岐にわたる産業で導入され、各設備に複数のギアボックスユニットが組み込まれる。これはコスト最適化だけでなく企業の生存戦略と認識され、高度なギアボックス技術への設備投資を促進している。

再生可能エネルギー分野では、2050年カーボンニュートラル目標達成に向け、洋上風力発電の大規模導入が不可欠である。政府目標は2030年までに10GW、2040年までに30~45GWの洋上風力設備を掲げ、主駆動系ギアボックスに加え、ブレードピッチ制御やヨー機構用の小型ギアボックス需要を大幅に増加させる。排他的経済水域内での設置許可は、開発可能エリアを拡大し、市場成長をさらに後押しする。

自動車分野では、日本メーカーがハイブリッド電気自動車(HEV)技術で世界をリードし、2024年には国内電気自動車市場の約85%をHEVが占める。HEVは内燃機関と電気モーター間の電力フローを調整する洗練されたトランスミッションシステムを必要とし、ホンダe:HEVのような技術革新が継続的に進められている。

一方で、市場はいくつかの課題に直面している。

第一に、高度な製造設備への多額の設備投資が必要であること。精密加工機や歯車研削設備は高価であり、特に中小メーカーには大きな参入障壁となる。日本の高い品質基準を満たすには、高度な計測システムや環境管理が不可欠で、これが設備投資要件をさらに高め、既存大手メーカーに有利に働く。

第二に、原材料費の変動とサプライチェーンの脆弱性である。ギアボックス製造は特殊鋼合金や精密ベアリングに依存し、これらは世界のコモディティ市場や地政学的イベントにより価格が大きく変動する。鉄鋼価格の変動はメーカーの利益率に直接影響し、半導体不足はスマートギアボックスの電子部品のサプライチェーン脆弱性を示している。

第三に、自動車の電動化における移行の不確実性である。バッテリー電気自動車(BEV)への移行が進むと、複雑な多段ギアトランスミッションではなく、よりシンプルな単速減速ギアボックスが主流となり、車両あたりの部品価値が減少する可能性がある。現在HEVが優勢だが、将来的なBEVへの移行は避けられず、ギアボックスメーカーは現在の需要と将来の成長を見据えた投資バランスを取る必要がある。

競争環境は中程度の集中度を示し、国内大手メーカーが長年の技術開発と顧客関係を通じて強固な市場地位を確立している。広範な製品ポートフォリオと全国的なサービスネットワークを持ち、主要顧客との地理的近接性から共同開発や迅速な対応が可能である。国際メーカーも現地法人や提携を通じて存在感を示し、標準製品分野で競争する。競争の焦点は、予知保全機能を備えたスマートギアボックスなどの技術革新、日本の厳しい信頼性基準を満たす製造品質、顧客のダウンタイムを最小限に抑えるアフターサービスの対応力にある。市場参加者は、エンドユーザーとの戦略的協業を通じてカスタマイズソリューションを開発し、長期的な供給関係を構築している。

最近の動向として、2025年9月、日本のテラモーターズがパキスタン市場に電動三輪車「Kyoro」を投入した。この車両は11.7kWhバッテリーと2速ギアボックスを特徴としている。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の産業用ギアボックス市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の産業用ギアボックス市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の産業用ギアボックス市場 – タイプ別内訳

6.1 ヘリカルギアボックス

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 遊星ギアボックス

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 ベベルギアボックス

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 スパーギアボックス

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 ウォームギアボックス

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025年)

6.5.3 市場予測 (2026-2034年)

6.6 その他

6.6.1 過去および現在の市場動向 (2020-2025年)

6.6.2 市場予測 (2026-2034年)

7 日本の産業用ギアボックス市場 – 設計別内訳

7.1 平行軸

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 直交軸

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 その他

7.3.1 過去および現在の市場動向 (2020-2025年)

7.3.2 市場予測 (2026-2034年)

8 日本の産業用ギアボックス市場 – 用途別内訳

8.1 建設・鉱業機械

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 自動車

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 化学、ゴム、プラスチック

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 風力発電

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 マテリアルハンドリング

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 市場予測 (2026-2034年)

8.6 発電

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025年)

8.6.3 市場予測 (2026-2034年)

8.7 農業

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025年)

8.7.3 市場予測 (2026-2034年)

8.8 その他

8.8.1 過去および現在の市場動向 (2020-2025年)

8.8.2 市場予測 (2026-2034年)

9 日本の産業用ギアボックス市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 タイプ別市場内訳

9.1.4 設計別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 タイプ別市場内訳

9.2.4 設計別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 タイプ別市場内訳

9.3.4 設計別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 タイプ別市場内訳

9.4.4 設計別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 タイプ別市場内訳

9.5.4 設計別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 タイプ別市場内訳

9.6.4 設計別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 タイプ別市場内訳

9.7.4 設計別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 タイプ別市場内訳

9.8.4 設計別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の産業用ギアボックス市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な勝利戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の産業用ギアボックス市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

産業用ギアボックスは、モーターやエンジンなどの動力源から駆動される機械へ動力を伝達する重要な機械装置でございます。その主な機能は、回転速度を減速させ、同時にトルクを増大させることにあります。これにより、動力源の効率を最適化し、機械が要求される負荷条件に適合できるよう調整いたします。内部には、歯車、軸、軸受、ケーシング、潤滑システムといった主要な部品が組み込まれており、これらが連携して機能することで、安定した動力伝達を実現しております。ギアボックスは、過酷な環境下での連続運転に耐えうるよう設計されており、産業機械の性能と寿命を大きく左右する基幹部品でございます。

ギアボックスの種類は多岐にわたります。歯車の種類に基づいて分類すると、平歯車、はすば歯車、かさ歯車、ウォームギア、遊星歯車などが挙げられます。軸の配置によっても分類され、平行軸、直交軸、同軸といった形式がございます。また、減速段数に応じて単段式や多段式があり、用途や必要な減速比、トルク容量に応じて最適なものが選定されます。例えば、遊星歯車はコンパクトながら高い減速比とトルク伝達能力を持つため、ロボットや精密機械に多く用いられます。ウォームギアは大きな減速比を一段で得られ、自己ロック特性を持つため、昇降装置などに適しております。

これらのギアボックスは、非常に幅広い産業分野で利用されております。製造業においては、工作機械、コンベア、産業用ロボット、プレス機械などに不可欠です。重工業では、製鉄設備、セメントプラント、鉱山機械、クレーンなどで巨大な動力を伝達し、風力発電機や水力発電機といったエネルギー分野でも重要な役割を担っております。その他、船舶の推進システム、食品・飲料製造ラインのミキサーや包装機、パルプ・紙製造機械、水処理施設のポンプや攪拌機など、枚挙にいとまがございません。速度の減速、トルクの増幅、回転方向の変更、動力の分配といった多様な機能を提供し、各産業の生産性向上に貢献しております。

関連技術も日々進化しております。材料技術では、高強度鋼や浸炭焼入れなどの熱処理技術、表面硬化技術がギアの耐久性を高めております。潤滑技術では、高性能な潤滑油やグリース、合成潤滑剤の開発が進み、強制潤滑や油浴潤滑といった多様な潤滑システムが採用されております。軸受技術では、転がり軸受やすべり軸受の性能向上が、ギアボックスの寿命と効率に直結いたします。また、オイルシールやラビリンスシールなどのシール技術は、潤滑油の漏洩防止に不可欠です。騒音や振動の低減のためには、歯車歯形最適化やケーシング設計の工夫が凝らされます。近年では、温度センサーや振動センサーを用いた状態監視や予知保全技術が導入され、故障の早期発見と計画的なメンテナンスを可能にしております。設計段階ではCAD/CAEや有限要素解析が活用され、製造においては歯車研削やホブ盤加工といった高精度な加工技術が品質を支えております。