❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

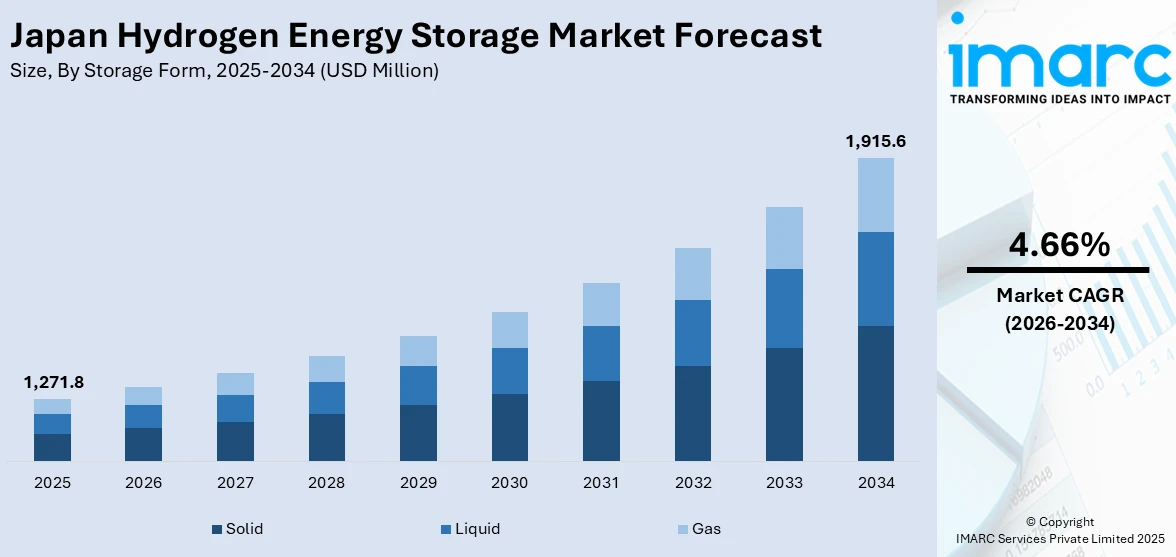

日本の水素エネルギー貯蔵市場は、2025年に12億7180万ドルに達し、2034年には19億1560万ドルに成長すると予測されており、2026年から2034年までの年平均成長率(CAGR)は4.66%が見込まれています。この市場成長は、政府によるカーボンニュートラル推進政策、再生可能エネルギー統合への投資増加、エネルギー安全保障への懸念が主な要因です。また、スマートグリッド開発やモビリティ分野での水素利用拡大も市場を牽引しています。

日本は2050年までのカーボンニュートラル達成を目指し、水素を将来のエネルギーミックスの要と位置付ける国家戦略を推進しています。2023年に改訂された「水素・燃料電池戦略ロードマップ」では、産業分野での水素利用拡大に向けた明確な目標が示されました。今後15年間で官民合わせて15兆円(約967.7億ドル)の投資を計画し、2040年までに水素利用を現在の6倍に増やすことを目標としています。

政府は、貯蔵技術への補助金、水素貯蔵システム導入のための官民連携、系統統合への規制支援など、多岐にわたる支援策を実施しています。経済産業省(METI)は、先進材料研究の推進や、液化水素、金属水素化物貯蔵ユニットなどの大容量システムの実証支援を通じて、水素貯蔵の商業化に向けた枠組みを確立しています。さらに、「水素基本戦略」は国際的なサプライチェーン構築にも焦点を当て、安定的な水素供給を確保することで貯蔵開発を間接的に強化しています。これらの政策メカニズムは、投資家やメーカーに長期的な確実性を提供し、分散型および集中型貯蔵セグメントにおける技術成熟とインフラ展開を加速させています。

技術進歩も市場成長を促進する重要な要素です。2025年3月28日には、常石造船が日本初の水素燃料タグボートを発表しました。この船舶は水素二元燃料内燃機関と高圧水素ガス貯蔵システムを統合しており、海運分野の脱炭素化における画期的な進展を示しています。また、JFEスチールが供給する「JGreeX」グリーン鋼材の活用も進んでいます。

日本は、カーボンニュートラルな社会の実現と、特に輸送分野における埋め込み型CO₂排出量の大幅削減を目指し、水素エネルギー貯蔵技術の開発に国家レベルで積極的に取り組んでいます。この広範な国家戦略の一環として、Eel Corporationのような企業は、革新的な技術を通じてCO₂排出量削減に貢献しています。国内では、高圧ガスタンク、極低温液体水素貯蔵システムといった既存技術の改良に加え、金属水素化物や化学キャリアなどの固体貯蔵ソリューションの開発が進められています。さらに、アンモニアや液体有機水素キャリア(LOHCs)といった新興の貯蔵形式が注目されており、これらは最小限の圧力で安定した高密度貯蔵を可能にし、輸送効率の向上に大きく寄与します。市場の主要企業は、商業規模での実証プロジェクトを積極的に推進しており、材料工学やスマート監視技術の継続的な進歩により、水素貯蔵システムの安全性、熱安定性、そして多様な産業およびエネルギー用途への拡張性が飛躍的に向上しています。これにより、日本は水素を様々な形で効率的に管理・活用する能力を強化しています。

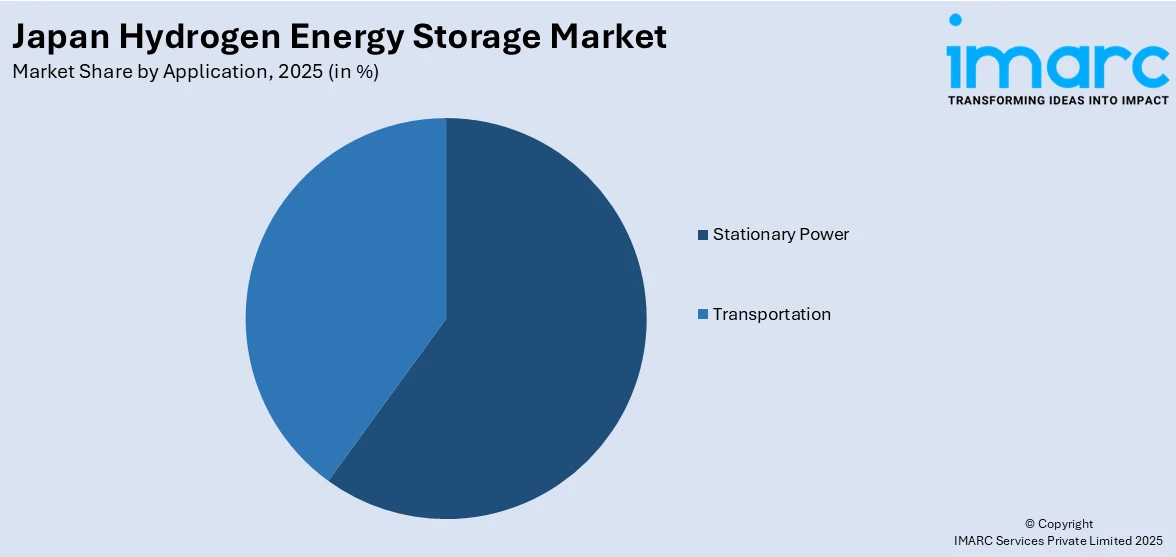

IMARC Groupが提供する日本水素エネルギー貯蔵市場の分析レポートは、2026年から2034年までの国および地域レベルでの詳細な予測とともに、市場の主要なトレンドを包括的に解説しています。このレポートでは、市場が貯蔵形態、技術、用途、エンドユーザーという主要なセグメントに基づいて詳細に分類されています。貯蔵形態の観点からは、固体、液体、ガスという三つの主要な形式が分析対象です。技術面では、水素を圧縮して貯蔵する「圧縮」、極低温で液化して貯蔵する「液化」、そして特定の材料に吸蔵させる「材料ベース」の技術が詳細に検討されています。用途別では、電力網を支える「定置型電力」と、自動車や船舶などの動力源となる「輸送」が主要なアプリケーションとして挙げられています。エンドユーザーは、「公益事業」、「産業」、「商業」の三つのカテゴリーに分けられ、それぞれのニーズと市場動向が分析されています。地域別分析では、日本の主要な経済圏である関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域市場が詳細に調査され、地域ごとの特性と成長機会が明らかにされています。

また、本市場調査レポートは、競争環境に関する包括的な分析も提供しています。これには、市場構造の明確化、主要企業の市場におけるポジショニング、各企業が採用しているトップレベルの成功戦略、競合他社との比較を示す競合ダッシュボード、そして企業評価象限などが含まれます。さらに、市場における主要な企業の詳細なプロファイルが提供されており、投資家や関係者が市場を深く理解するための貴重な情報源となっています。最近の重要な動向として、2025年3月12日には、日本政府が国家水素ハブプログラムの下で、水素インフラ整備を加速させるための大規模な入札を開始しました。この入札は、パイプラインや貯蔵施設といった共有インフラの構築を補助することを目的としており、総額57億円(約38百万米ドル)が投じられる予定です。これは、水素社会実現に向けた日本の具体的な国家戦略と投資意欲を示すものです。

日本は、今後10年間で都市部と地方の両方に8〜10カ所の水素・アンモニアハブを確立するという広範な戦略を推進しており、脱炭素化とエネルギー安全保障へのコミットメントを強化しています。経済産業省(METI)は最近、川崎重工業、岩谷産業、丸紅、住友商事、JERA、三井物産、三菱商事、ENEOS、出光興産、INPEX、東京ガス、大阪ガス、東邦ガス、中部電力、九州電力、東北電力、北陸電力、四国電力、中国電力、沖縄電力、電源開発、石油資源開発、石油天然ガス・金属鉱物資源機構、国際協力銀行、日本政策投資銀行、みずほ銀行、三井住友銀行、三菱UFJ銀行、りそな銀行、静岡銀行、福岡銀行、広島銀行、北海道銀行、青森銀行、秋田銀行、岩手銀行、山形銀行、福島銀行、茨城銀行、栃木銀行、群馬銀行、埼玉りそな銀行、千葉銀行、横浜銀行、山梨中央銀行、八十二銀行、北陸銀行、福井銀行、滋賀銀行、京都銀行、関西みらい銀行、池田泉州銀行、奈良銀行、紀陽銀行、山陰合同銀行、中国銀行、山口銀行、百十四銀行、伊予銀行、四国銀行、高知銀行、福岡中央銀行、熊本銀行、鹿児島銀行、宮崎銀行、大分銀行、琉球

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の水素エネルギー貯蔵市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の水素エネルギー貯蔵市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の水素エネルギー貯蔵市場 – 貯蔵形態別内訳

6.1 固体

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 液体

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 気体

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

7 日本の水素エネルギー貯蔵市場 – 技術別内訳

7.1 圧縮

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 液化

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 材料ベース

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本の水素エネルギー貯蔵市場 – 用途別内訳

8.1 定置型電力

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 輸送

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

9 日本の水素エネルギー貯蔵市場 – エンドユーザー別内訳

9.1 公益事業

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 産業

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 商業

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 市場予測 (2026-2034年)

10 日本の水素エネルギー貯蔵市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 貯蔵形態別市場内訳

10.1.4 技術別市場内訳

10.1.5 用途別市場内訳

10.1.6 エンドユーザー別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 貯蔵形態別市場内訳

10.2.4 技術別市場内訳

10.2.5 用途別市場内訳

10.2.6 エンドユーザー別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034年)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 貯蔵形態別市場内訳

10.3.4 技術別市場内訳

10.3.5 用途別市場内訳

10.3.6 エンドユーザー別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034年)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025年)

10.4.3 貯蔵形態別市場内訳

10.4.4 技術別市場内訳

10.4.5 用途別市場内訳

10.4.6 エンドユーザー別市場内訳

10.4.7 主要企業

10.4.8 市場予測(2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向(2020-2025年)

10.5.3 貯蔵形態別市場内訳

10.5.4 技術別市場内訳

10.5.5 用途別市場内訳

10.5.6 エンドユーザー別市場内訳

10.5.7 主要企業

10.5.8 市場予測(2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向(2020-2025年)

10.6.3 貯蔵形態別市場内訳

10.6.4 技術別市場内訳

10.6.5 用途別市場内訳

10.6.6 エンドユーザー別市場内訳

10.6.7 主要企業

10.6.8 市場予測(2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向(2020-2025年)

10.7.3 貯蔵形態別市場内訳

10.7.4 技術別市場内訳

10.7.5 用途別市場内訳

10.7.6 エンドユーザー別市場内訳

10.7.7 主要企業

10.7.8 市場予測(2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向(2020-2025年)

10.8.3 貯蔵形態別市場内訳

10.8.4 技術別市場内訳

10.8.5 用途別市場内訳

10.8.6 エンドユーザー別市場内訳

10.8.7 主要企業

10.8.8 市場予測(2026-2034年)

11 日本水素エネルギー貯蔵市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースおよびイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースおよびイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースおよびイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースおよびイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースおよびイベント

これは目次サンプルであるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

13 日本水素エネルギー貯蔵市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5フォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 サプライヤーの交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

水素エネルギー貯蔵は、再生可能エネルギーの普及と脱炭素社会の実現に不可欠な技術です。太陽光や風力発電の余剰電力を水電解で水素に変換し、貯蔵、輸送、利用する一連のプロセスを指します。水素はエネルギーキャリアとして、大量のエネルギーを長期間、多様な形態で貯蔵でき、電力系統の安定化や産業利用が期待されます。

水素貯蔵には、物理貯蔵と材料貯蔵があります。物理貯蔵は、高圧ガス貯蔵(70MPa圧縮タンク)と液化水素貯蔵(-253℃で液化)が主流です。高圧貯蔵は軽量で高エネルギー密度ですが、コストと安全性が課題です。液化貯蔵は体積効率が高いものの、冷却エネルギーと蒸発損失が課題となります。材料貯蔵では、水素吸蔵合金が用いられ、常温・低圧で安全に貯蔵できますが、重量と貯蔵容量に改善の余地があります。また、アンモニア(NH3)や有機ハイドライド(LOHC: Liquid Organic Hydrogen Carrier)などの化学物質として貯蔵する方法もあり、常温・常圧で液体として扱えるため、既存インフラ活用が容易です。

水素エネルギー貯蔵の用途は多岐にわたります。電力貯蔵では、再生可能エネルギーの出力変動吸収や系統安定化に貢献します。燃料としては、燃料電池自動車(FCV)、バス、鉄道、船舶、航空機などのモビリティ、家庭用(エネファーム)や業務用発電といった定置用燃料電池に活用されます。産業用途では、水素還元製鉄、化学工業でのアンモニア・メタノール合成原料、水素ガスタービンや混焼発電の燃料として期待されます。地域エネルギーシステムでは、スマートシティや離島でのエネルギー自給率向上に貢献します。

関連技術として、水素製造技術があります。水電解(アルカリ、PEM、SOEC)は再生可能エネルギー由来のクリーン水素製造の主要手段です。CCS/CCUと組み合わせたブルー水素製造も進みます。次に、燃料電池技術も重要で、PEMFCやSOFCなどが代表的です。さらに、水素輸送技術も不可欠で、パイプライン、液化水素運搬船、水素吸蔵合金コンテナ、LOHCタンカーなどが開発されています。これらの技術に加え、漏洩検知、換気システム、耐圧容器開発、法規制、国際標準化といった安全性確保技術も、水素エネルギー社会の実現には欠かせません。