❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

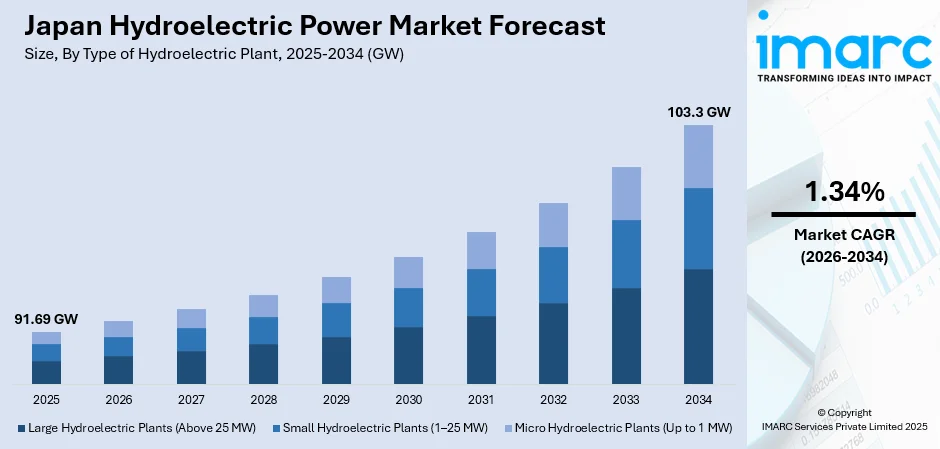

日本の水力発電市場は、2025年の91.69 GWから2034年には103.3 GWへ、2026-2034年に年平均成長率1.34%で成長すると予測されています。この成長は、再生可能エネルギー推進政策、エネルギー安全保障への注力、クリーンエネルギー移行を促す環境意識の高まりが牽引。カーボンニュートラル達成へのコミットメントがインフラ投資を加速させ、タービン効率や制御システムの技術進歩が容量拡大を後押ししています。豊富な水資源と山岳地形も市場発展の理想的な条件を提供。

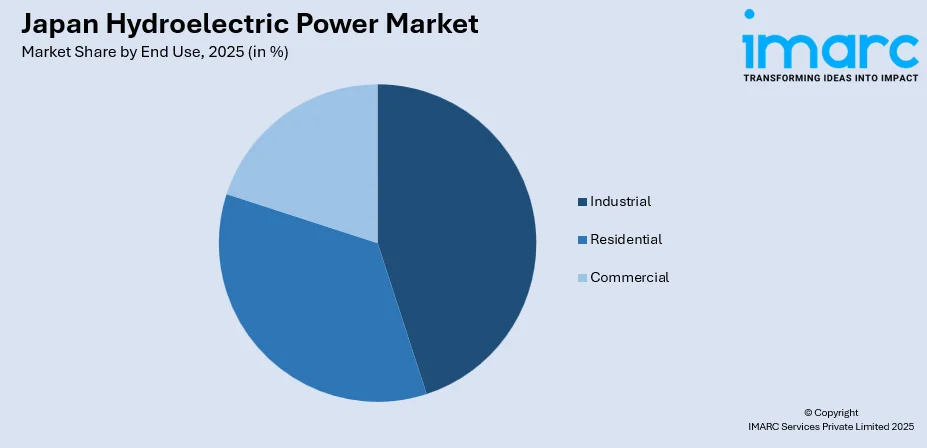

市場セグメントでは、2025年時点で25 MW超の大規模水力発電所が75%のシェアを占め、ベースロード電力供給能力と系統安定化への貢献で優位に立っています。コンポーネント別ではタービンが40%を占め、効率向上と老朽化施設の交換需要が背景。最終用途では産業部門が38%で最大であり、重工業の電力需要、クリーンエネルギー奨励策、企業の持続可能性目標が需要を牽引しています。市場は統合された競争構造を持ち、主要企業はインフラ近代化、効率改善、戦略的パートナーシップを通じて既存施設の最適化と再生可能エネルギーポートフォリオの拡大を図っています。

主要な市場トレンドとして、「老朽化した水力発電インフラの近代化」が進展。多くの施設が包括的なアップグレードを受け、旧式設備は高効率な先進機器に交換されています。これは運用寿命の延長と既存水資源からの発電量増加を目的とし、デジタル監視やスマートグリッド統合も導入。新規建設ではなく改修に注力することで、環境負荷を抑えつつ収益最大化を目指しています。

次に、「揚水発電システムの統合」が加速。太陽光や風力発電の変動性に対応する大規模エネルギー貯蔵ソリューションとして重要性を増しています。これは、需要の低い期間に余剰電力を吸収し、ピーク時に放出することで系統安定化に貢献し、多様なエネルギーミックスにおける信頼性維持と脱炭素化推進に不可欠な役割を担っています。

さらに、「小規模・マイクロ水力発電の開発」も進展。これらは大規模施設を補完し、地方や山間部で地域の水資源を活用した分散型発電システムとして、送電網接続が限られた地域に電力を供給。地方自治体や農業協同組合も灌漑用水路などを利用したマイクロ水力発電を模索しており、地域エネルギー自立と経済機会創出に貢献。許認可プロセスの簡素化と技術改善により、小規模設備の実現可能性が高まり、日本全体の水力発電容量拡大に寄与しています。

市場見通しは、政府の再生可能エネルギーインフラ投資と近代化プログラムに支えられ、予測期間を通じて安定した収益成長が見込まれます。設備容量拡大、設備交換、運用効率向上により収益が牽引され、企業の持続可能性コミットメントが産業需要を強化。戦略的パートナーシップ、継続的な政策支援、技術進歩が長期的な収益拡大機会を支えるでしょう。

日本は山がちな地形と豊富な水資源を活かし、水力発電を安定した電力供給とエネルギー安全保障の要としています。季節や天候に左右されない一貫した発電能力を持つ大規模水力発電施設は、電力網の安定化、ピーク需要管理、再生可能エネルギー目標達成に不可欠です。政府は大規模インフラ投資を優先し、既存施設の性能最大化に向けたタービン改修や運用最適化も活発です。例えば、2025年12月にはJ-POWERが奥只見水力発電所3号機の改修を完了し、出力を560MWから566MWに増強しました。先進監視技術導入による効率向上と設備寿命延長も図られ、大規模施設は規模の経済性や再生可能エネルギー目標への貢献から規制枠組みに優遇されています。

コンポーネント別では、タービンが2025年に日本水力発電市場の40%を占める最大セグメントです。水力エネルギーを電力に変換する中核であり、先進技術により高効率化と性能向上が進んでいます。メーカーは多様な施設向けに最適化された設計を開発し、老朽化したタービンの交換市場も拡大。中部電力黒田水力発電所には日本初のGUGLER製メガワット級ペルトン水車が導入されました。材料科学の革新で耐久性が向上し、メンテナンスコスト削減に貢献。可変速タービンは変動条件下での効率維持に優れ、揚水発電で特に有用です。デジタル統合によるリアルタイム監視と予測保全も進んでいます。

最終用途では、産業部門が2025年に市場の38%を占め、圧倒的な優位性を示します。これは、連続生産に信頼性の高いベースロード電力を必要とする重工業の需要に牽引されています。企業の持続可能性イニシアチブも、予測可能な長期価格を提供する水力発電契約の導入を加速。2025年3月にはヒューリックがTEPCOリニューアブルパワーとPPAを締結し、新潟の下船戸水力発電所から年間約40GWhを調達することを決定しました。水力発電の信頼性は、変動型再生可能エネルギーと比較してエネルギー集約型施設に有利です。環境規制強化やステークホルダーの期待から、産業界は再生可能エネルギー調達を増やしており、水力発電は確立された信頼できる選択肢です。電力購入契約は、国際市場アクセスやサプライチェーンコンプライアンスに必要な炭素削減の証明を提供します。

地域別では、関東は東京圏への電力供給、関西/近畿は大阪・京都・神戸圏への供給と効率向上、中部は日本アルプスの水資源を活かした東西日本を結ぶベースロード供給地帯として重要です。九州・沖縄は多様な開発が見られますが、大規模拡張は限定的で、小規模水力や既存インフラの最適化に焦点。東北は優れた水力資源を有し、震災後のエネルギー安全保障の観点から重要性が再認識されています。中国は中程度の能力で産業・住宅向けに安定供給。北海道は広範な河川網と豊富な降水量を活用した大規模開発が特徴です。

日本の水力発電市場は、国のエネルギー安全保障と再生可能エネルギー目標達成に不可欠な役割を担っています。特に地理的に孤立した地域ではその重要性が高く、継続的な最適化を通じて再生可能エネルギー目標への貢献を強化しています。

市場成長の主要因は、**政府の包括的な再生可能エネルギー政策とカーボンニュートラルへのコミットメント**です。政府は水力発電を脱炭素化戦略の要と位置付け、J-POWERによる環境価値販売契約のように、有利な規制枠組みがインフラ投資や設備拡張を促進しています。次に、**エネルギー安全保障の確保と化石燃料依存の低減**も大きな推進力です。輸入化石燃料への依存から生じる脆弱性に対処するため、水力発電は国際市場の影響を受けない安定したベースロード電源を提供し、国内資源によるエネルギー自給を強化します。さらに、**運用効率を高める技術革新**が進んでいます。タービン設計やデジタル制御の進化により、既存の水資源からより高いエネルギー抽出が可能となり、VoithのHydro Pocketシステムのようなスマート監視技術がリアルタイムでの運用最適化と設備寿命延長に貢献しています。

一方で、市場はいくつかの課題に直面しています。第一に、**新規開発における地理的・環境的制約**です。経済的に実現可能な地点の多くは既に開発済みであり、残された機会は環境的に敏感な地域に集中し、厳格な許認可や生態系影響評価がプロジェクト期間を長期化させています。第二に、**老朽化したインフラと高い維持管理要件**が挙げられます。日本の水力発電設備の多くは建設から数十年が経過しており、効率低下や故障リスク増大に伴う多額の改修・更新投資が必要です。第三に、**太陽光や風力などの代替再生可能エネルギー源との競争激化**があります。これらの技術はコスト削減が進み、迅速な導入と拡張性で投資家を惹きつけ、水力発電への政策支援が分散される可能性も指摘されています。

競争環境は、確立された大手エネルギー企業が優位を占める統合された構造です。各社は運用効率、技術力、戦略的な資産配置を通じて差別化を図り、規制された市場において価格競争ではなく、効率最適化、コスト管理、信頼性性能に注力しています。近代化プログラムへの投資や戦略的パートナーシップを通じて競争力を維持・強化しています。

最近の動向として、九州電力は2025年1月に4つの水力発電所の改修を発表しました。これにより、合計容量は維持しつつ、効率改善によって年間発電量が約21.7GWh増加し、総出力が向上する見込みです。

本レポートは、2025年を基準年とし、2020年から2034年までの市場動向、促進要因、課題を分析し、水力発電所の種類、構成要素、最終用途、および主要地域ごとの市場評価を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の水力発電市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の水力発電市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の水力発電市場 – 水力発電所の種類別内訳

6.1 大規模水力発電所 (25 MW以上)

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 小規模水力発電所 (1~25 MW)

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 マイクロ水力発電所 (1 MW以下)

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

7 日本の水力発電市場 – コンポーネント別内訳

7.1 タービン

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 発電機

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 変圧器

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 制御システム

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025年)

7.4.3 市場予測 (2026-2034年)

8 日本の水力発電市場 – 用途別内訳

8.1 住宅用

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 商業用

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 産業用

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

9 日本の水力発電市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 水力発電所の種類別市場内訳

9.1.4 コンポーネント別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 水力発電所の種類別市場内訳

9.2.4 コンポーネント別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 水力発電所の種類別市場内訳

9.3.4 コンポーネント別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 水力発電所の種類別市場内訳

9.4.4 コンポーネント別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 水力発電所の種類別市場内訳

9.5.4 コンポーネント別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 歴史的および現在の市場動向 (2020-2025年)

9.6.3 水力発電所の種類別市場構成

9.6.4 コンポーネント別市場構成

9.6.5 用途別市場構成

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 歴史的および現在の市場動向 (2020-2025年)

9.7.3 水力発電所の種類別市場構成

9.7.4 コンポーネント別市場構成

9.7.5 用途別市場構成

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 歴史的および現在の市場動向 (2020-2025年)

9.8.3 水力発電所の種類別市場構成

9.8.4 コンポーネント別市場構成

9.8.5 用途別市場構成

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の水力発電市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な勝利戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の水力発電市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

水力発電は、水の持つ位置エネルギーや運動エネルギーを利用して電気を生成する発電方法です。具体的には、ダムなどで水を貯め、その落差を利用して水車を回転させ、その回転エネルギーを発電機で電気に変換します。これは再生可能エネルギーの一種であり、燃料を消費しないため、発電時に温室効果ガスをほとんど排出しないという大きな特徴を持っています。

水力発電にはいくつかの主要な種類があります。一つ目は「ダム式水力発電」で、これは大規模なダムを建設し、貯水池の水を高所から落下させて発電する最も一般的な方式です。安定した大規模な電力供給が可能で、日本の主要な水力発電所の多くがこのタイプです。二つ目は「水路式水力発電」です。これは河川の自然な流れや比較的小さな落差を利用し、取水堰や水路で水を引き込んで発電します。大規模なダムを必要としないため、環境への影響が比較的少ないとされています。三つ目は「揚水式水力発電」です。これは上部と下部に二つの貯水池を持ち、電力需要が低い夜間などに余剰電力を使って下部貯水池の水を上部貯水池に汲み上げます。そして、電力需要が高い昼間にその水を落下させて発電する方式です。これは大規模な蓄電池のような役割を果たし、電力系統の安定化に不可欠な機能を提供します。

水力発電の用途や応用は多岐にわたります。大規模なダム式発電所は、安定した電力供給を担う「基幹電源」として機能します。また、揚水式発電は、電力需要の変動に迅速に対応できるため、電力需要が急増する時間帯の「ピーク電源」として、あるいは電力系統の「周波数調整」に重要な役割を果たします。さらに、ダムは発電だけでなく、洪水調節、農業用水や工業用水、上水道の供給といった「治水・利水」の多目的利用にも貢献しています。

関連技術としては、まず「水車」が挙げられます。水のエネルギーを効率よく回転力に変えるためのもので、落差や流量に応じてフランシス水車(中・高落差)、ペルトン水車(高落差・小流量)、カプラン水車(低落差・大流量)など、様々な種類が使い分けられています。次に、水車の回転エネルギーを電気エネルギーに変換する「発電機」があります。一般的には同期発電機が用いられます。また、大規模な水力発電所を建設するためには、コンクリートダムやロックフィルダムといった「ダム建設技術」が不可欠です。発電された電力を遠隔地へ送るための「送電技術」も重要であり、高電圧送電線や変電設備がその役割を担います。近年では、発電所の遠隔監視や自動制御、水資源の最適な管理を行うための「ICTを活用した運用管理技術」も進化しており、より効率的で安定した水力発電の運用に貢献しています。