❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

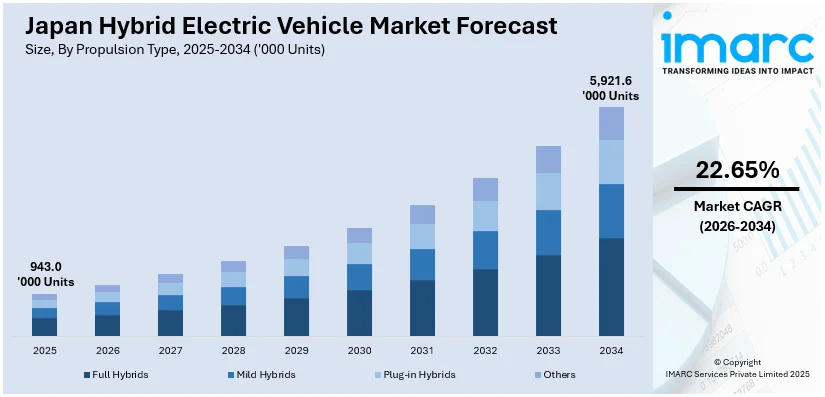

日本のハイブリッド電気自動車(HEV)市場は、2025年に94万3千台に達しました。IMARCグループの予測によると、2034年には592万1千6百台に達し、2026年から2034年にかけて年平均成長率(CAGR)22.65%で著しい成長を遂げると見込まれています。この市場拡大は、フルハイブリッド、マイルドハイブリッド、プラグインハイブリッド(PHEV)といった多様なハイブリッド技術の継続的な進歩、シリーズ、パラレル、コンビネーションHEVといった駆動方式の採用増加、乗用車、商用車、二輪車といった幅広い分野での需要拡大、そして蓄電システムや車載発電機への投資増加によって強力に推進されています。

市場成長の主要なトレンドとして、燃費効率と持続可能性に対する消費者の意識の高まりが挙げられます。燃料価格の高騰と炭素排出への懸念が増大する中、多くの人々が費用対効果が高く環境に配慮した交通手段としてHEVを選択しています。政府による税制優遇措置や補助金といった支援策もHEVの普及を強力に後押しし、より広範な層にとってHEVが手頃な選択肢となっています。トヨタやホンダといった日本の主要自動車メーカーは、バッテリー効率の向上や高度な回生ブレーキシステムなど、ハイブリッド技術の革新を継続的にリードし、市場を牽引しています。また、厳しい排出ガス規制が敷かれる都市部において、持続可能なモビリティを求める消費者の需要もHEV市場の成長を加速させています。さらに、ハイブリッドパワートレインや軽量素材の進化は、車両性能を向上させつつ運用コストを削減し、HEVの魅力を高めています。日本が2050年までのカーボンニュートラル達成を目指す中、HEV市場は持続可能な交通システムの実現において極めて重要な役割を果たすと期待されています。

技術的な進歩と充電インフラの拡充も、日本のHEV市場を大きく牽引する要因です。主要自動車メーカーは、バッテリー性能とエネルギー効率の向上に重点を置いており、ハイブリッド電気自動車技術の急速な進化が市場を活性化させています。特に、全固体電池の統合やハイブリッド駆動系の改良は、車両の航続距離を大幅に伸ばし、化石燃料への依存度を低減させています。日本政府による都市部での急速充電ステーション設置を含む充電インフラの拡充への投資も、ハイブリッド車のさらなる普及を促進しています。自動車メーカーはまた、従来の燃焼エンジン車から完全な電気自動車への移行を検討している消費者に対し、より大きな柔軟性を提供するプラグインハイブリッド電気自動車(PHEV)の導入にも力を入れています。

具体的な取り組みの一例として、2025年1月27日には、富士通株式会社とヤマトホールディングス傘下のSustainable Shared Transport株式会社(SST)が、荷主と物流企業向けの協調型配送・輸送システムの開始を発表しました。2024年5月21日に設立されたSSTは、情報共有と標準化されたパレット輸送を活用することで、持続可能なサプライチェーンの構築を目指しています。富士通はSSTに50%出資し、自らも荷主としてこのサービスを利用することで、持続可能な物流ネットワークの構築に積極的に貢献しています。

日本のハイブリッド電気自動車(HEV)市場は、政府の強力な温室効果ガス排出量削減目標と、AI駆動型エネルギー管理システムなどの先進技術の導入により、顕著な成長を遂げています。日本政府は、2013年比で2035年度までに温室効果ガス排出量を60%、2040年度までに73%削減するという野心的な目標を設定し、2050年までのカーボンニュートラル達成を最終目標としています。これらの目標達成に向け、ハイブリッド技術の研究開発を支援する政府の積極的な取り組みが市場拡大の主要な推進力となっています。また、コネクティビティの向上、特にAIを活用したエネルギー管理システムは、車両の全体的な運転効率を高め、日本のハイブリッド電気自動車市場の見通しに極めて肯定的な影響を与えています。

IMARC Groupの包括的なレポートは、2026年から2034年までの国レベルの予測を含め、市場の主要トレンドを詳細に分析しています。市場は複数の重要なセグメントに基づいて分類されており、それぞれの動向が深く掘り下げられています。

推進タイプ別では、フルハイブリッド、マイルドハイブリッド、プラグインハイブリッド、およびその他のタイプに細分化され、それぞれの技術的特徴と市場への影響が分析されています。

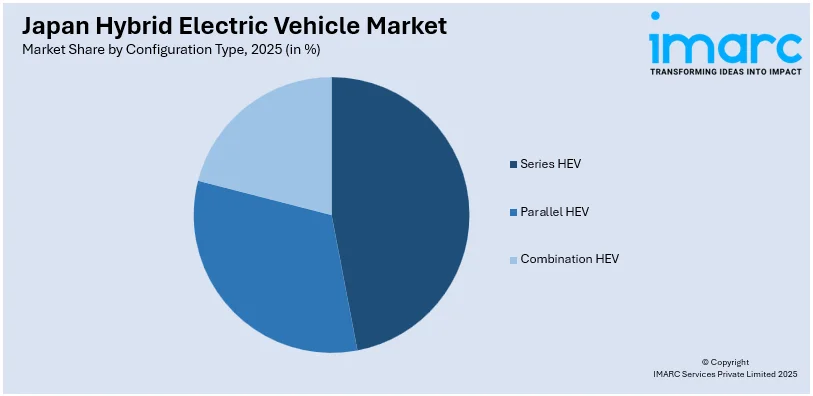

構成タイプ別では、シリーズHEV、パラレルHEV、コンビネーションHEVといった異なるハイブリッドシステムの構造と性能が比較検討されています。

車両タイプ別では、乗用車、商用車、二輪車、その他といった幅広いカテゴリーにわたるハイブリッド車の普及状況と需要が評価されています。

電源タイプ別では、蓄電式と車載発電機という二つの主要な電力供給源が分析され、それぞれの利点と課題が考察されています。

地域別では、関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国といった日本国内の主要な地域市場が網羅的に分析されており、地域ごとの特性や需要パターンが明らかにされています。

競争環境の分析もレポートの重要な部分を占めており、市場構造、主要企業のポジショニング、トップを走る企業の戦略、競争ダッシュボード、企業評価象限といった多角的な視点から詳細な情報が提供されています。さらに、市場を牽引する主要企業の詳細なプロファイルも掲載されており、各社の強み、製品ポートフォリオ、将来の展望が示されています。

市場の最新ニュースとして、2024年12月18日には、ホンダが次世代e:HEVハイブリッドシステムを発表しました。このシステムは、新設計の1.5リットルおよび2.0リットル直噴アトキンソンサイクルエンジンを搭載し、従来のモデルと比較して10%以上の燃費向上を実現しています。また、EVドライブモード、ハイブリッドドライブモード、エンジンドライブモード間をシームレスに移行することで、経済性とパフォーマンスを最大限に引き出す設計となっています。ホンダは、2050年までのカーボンニュートラル達成という目標に沿って、2030年までに全世界で年間130万台のハイブリッド電気自動車を販売するという意欲的な目標を設定しています。さらに、2024年12月20日にはトヨタ自動車も市場で新たな動きを見せており、主要自動車メーカーによるハイブリッド技術への投資と革新が活発化していることが伺えます。これらの動向は、日本のハイブリッド電気自動車市場が今後も持続的な成長を続けることを示唆しています。

トヨタは、新型アルファードおよびヴェルファイアのプラグインハイブリッド車(PHEV)モデルを2025年1月31日に日本で発売すると発表した。これらは、このクラスでは日本初のPHEVミニバンとなり、WLTCモードでのEV走行可能距離は約73kmを達成する。また、ハイブリッド車(HEV)およびガソリン車モデルの改良版は、これに先立ち2025年1月7日に発売される予定である。

この発表は、日本のハイブリッド電気自動車(HEV)市場に関する包括的なレポートの文脈で言及されている。当該レポートは、2025年を基準年とし、2020年から2025年までの過去の市場動向を分析するとともに、2026年から2034年までの長期的な予測期間を設定している。市場の歴史的トレンド、将来の見通し、業界を牽引する要因と直面する課題、そして推進タイプ、構成タイプ、車両タイプ、電源、地域といった各セグメントごとの詳細な評価を提供することを目的としている。

レポートの対象範囲は広範であり、推進タイプとしてはフルハイブリッド、マイルドハイブリッド、プラグインハイブリッド、その他の区分を網羅。構成タイプではシリーズHEV、パラレルHEV、コンビネーションHEVを分析する。車両タイプは乗用車、商用車、二輪車など多岐にわたり、電源は蓄電と車載発電機をカバーする。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域を詳細に調査する。このレポートは、日本のHEV市場がこれまでどのように推移し、今後どのように発展するか、また推進タイプ、構成タイプ、車両タイプ、電源、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして市場における競争の度合いといった、ステークホルダーが抱くであろう重要な疑問に包括的に回答を提供する。

IMARCが提供するこの業界レポートは、ステークホルダーに対し多大な利益をもたらす。具体的には、2020年から2034年までの日本のHEV市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、そして市場のダイナミクスに関する包括的な定量的分析を提供する。また、市場の促進要因、課題、機会に関する最新情報を提供することで、戦略策定に不可欠な洞察を与える。ポーターのファイブフォース分析は、新規参入者の影響、競争相手との競合、サプライヤーと買い手の交渉力、そして代替品の脅威を評価する上で役立ち、ステークホルダーが日本のHEV業界内の競争レベルとその魅力を深く分析することを可能にする。さらに、競争環境に関する詳細な分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得ることができる。これにより、より情報に基づいた意思決定と戦略的計画が可能となる。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のハイブリッド電気自動車市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のハイブリッド電気自動車市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のハイブリッド電気自動車市場 – 推進タイプ別内訳

6.1 フルハイブリッド

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 マイルドハイブリッド

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 プラグインハイブリッド

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 その他

6.4.1 過去および現在の市場トレンド (2020-2025年)

6.4.2 市場予測 (2026-2034年)

7 日本のハイブリッド電気自動車市場 – 構成タイプ別内訳

7.1 シリーズHEV

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 パラレルHEV

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 コンビネーションHEV

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本のハイブリッド電気自動車市場 – 車両タイプ別内訳

8.1 乗用車

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 商用車

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 二輪車

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 その他

8.4.1 過去および現在の市場トレンド (2020-2025年)

8.4.2 市場予測 (2026-2034年)

9 日本のハイブリッド電気自動車市場 – 電源別内訳

9.1 蓄電

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 車載発電機

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 市場予測 (2026-2034年)

10 日本のハイブリッド電気自動車市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025年)

10.1.3 推進タイプ別市場内訳

10.1.4 構成タイプ別市場内訳

10.1.5 車両タイプ別市場内訳

10.1.6 電源別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025年)

10.2.3 推進タイプ別市場内訳

10.2.4 構成タイプ別市場内訳

10.2.5 車両タイプ別市場内訳

10.2.6 電源別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034年)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場トレンド (2020-2025年)

10.3.3 推進タイプ別市場内訳

10.3.4 構成タイプ別市場内訳

10.3.5 車種別市場内訳

10.3.6 動力源別市場内訳

10.3.7 主要企業

10.3.8 市場予測(2026-2034年)

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去および現在の市場動向(2020-2025年)

10.4.3 推進方式別市場内訳

10.4.4 構成タイプ別市場内訳

10.4.5 車種別市場内訳

10.4.6 動力源別市場内訳

10.4.7 主要企業

10.4.8 市場予測(2026-2034年)

10.5 東北地域

10.5.1 概要

10.5.2 過去および現在の市場動向(2020-2025年)

10.5.3 推進方式別市場内訳

10.5.4 構成タイプ別市場内訳

10.5.5 車種別市場内訳

10.5.6 動力源別市場内訳

10.5.7 主要企業

10.5.8 市場予測(2026-2034年)

10.6 中国地域

10.6.1 概要

10.6.2 過去および現在の市場動向(2020-2025年)

10.6.3 推進方式別市場内訳

10.6.4 構成タイプ別市場内訳

10.6.5 車種別市場内訳

10.6.6 動力源別市場内訳

10.6.7 主要企業

10.6.8 市場予測(2026-2034年)

10.7 北海道地域

10.7.1 概要

10.7.2 過去および現在の市場動向(2020-2025年)

10.7.3 推進方式別市場内訳

10.7.4 構成タイプ別市場内訳

10.7.5 車種別市場内訳

10.7.6 動力源別市場内訳

10.7.7 主要企業

10.7.8 市場予測(2026-2034年)

10.8 四国地域

10.8.1 概要

10.8.2 過去および現在の市場動向(2020-2025年)

10.8.3 推進方式別市場内訳

10.8.4 構成タイプ別市場内訳

10.8.5 車種別市場内訳

10.8.6 動力源別市場内訳

10.8.7 主要企業

10.8.8 市場予測(2026-2034年)

11 日本のハイブリッド電気自動車市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

企業名は目次サンプルであるため、ここでは提供されていません。完全なリストは最終レポートで提供されます。

13 日本のハイブリッド電気自動車市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5フォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 サプライヤーの交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

ハイブリッド電気自動車(HEV)とは、ガソリンエンジンなどの内燃機関と電気モーターの両方を動力源として搭載し、これらを効率的に組み合わせて走行する自動車のことです。従来のガソリン車に比べて燃費性能を向上させ、排出ガスを削減することを主な目的としています。バッテリーに蓄えられた電力でモーターを駆動し、必要に応じてエンジンがアシストしたり、バッテリーを充電したりします。

HEVには主にいくつかの種類があります。パラレル方式は、エンジンとモーターがそれぞれ独立して、または同時に駆動力をタイヤに伝えます。高速走行時や加速時にエンジンとモーターが協調して高い出力を発揮します。シリーズ方式は、エンジンが発電のみを行い、その電力でモーターを駆動して走行します。エンジンは直接タイヤを駆動しません。シリーズ・パラレル方式は、エンジンとモーターの役割を状況に応じて柔軟に切り替えることができ、最も効率的な運転モードを選択します。また、モーターとバッテリーの規模によって、マイルドハイブリッドとストロングハイブリッドに分類されます。マイルドハイブリッドは比較的小型のモーターとバッテリーでエンジンのアシストや回生ブレーキによる充電を主に行い、EV走行は限定的です。ストロングハイブリッドは大型モーターとバッテリーを搭載し、モーター単独でのEV走行が可能です。さらに、外部電源からの充電が可能で、より大容量のバッテリーと強力なモーターを搭載し、EV走行可能距離が長いものをプラグインハイブリッド電気自動車(PHEV)と呼びます。

HEVは、主に一般乗用車として広く普及しています。セダン、SUV、ミニバンなど、様々な車種でハイブリッドモデルが提供されており、燃費性能の高さから、長距離移動が多いユーザーや、環境意識の高いユーザーに選ばれています。都市部でのストップ&ゴーが多い運転状況では、モーター走行の頻度が高まり、特に燃費向上効果が顕著です。商用車においても、燃費改善と排出ガス削減の観点から、タクシーやバス、小型トラックなどでハイブリッドシステムが導入され始めています。

HEVの性能を支える主要な技術には、高効率な内燃機関(ガソリンエンジン)の改良があります。アトキンソンサイクルエンジンなどが代表的です。電気モーターは、高出力・高効率が求められ、小型化・軽量化も進んでいます。バッテリーは、ニッケル水素電池やリチウムイオン電池が主流で、高エネルギー密度、長寿命、安全性、急速充放電性能が重要です。パワーコントロールユニット(PCU)は、エンジンとモーターの最適な協調制御、バッテリーの充放電管理、電力変換などを司るHEVの頭脳とも言える部分です。回生ブレーキシステムは、減速時に発生する運動エネルギーを電気エネルギーに変換し、バッテリーに回収する技術で、燃費向上に大きく貢献します。エネルギーマネジメントシステムは、走行状況に応じてエンジンとモーターの最適な組み合わせを判断し、燃費と走行性能のバランスを取るための高度な制御技術です。