❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

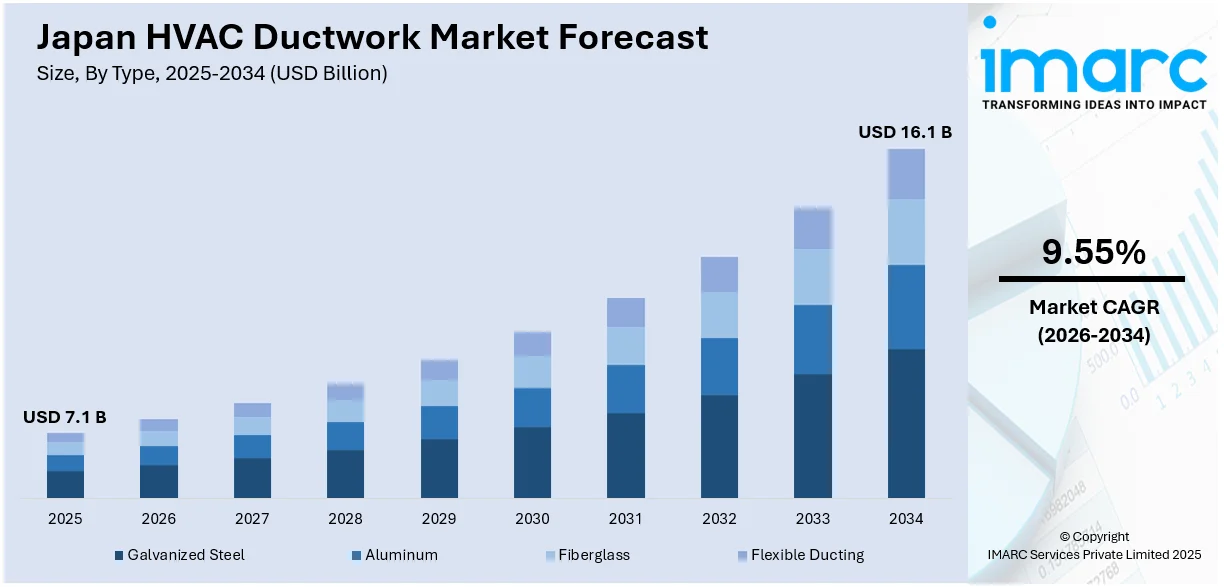

日本のHVACダクト市場は、2025年に71億米ドルの規模に達し、IMARCグループの予測によると、2034年には161億米ドルへと大幅に成長する見込みです。この期間(2026年から2034年)における年平均成長率(CAGR)は9.55%と予測されており、堅調な市場拡大が期待されています。この成長を牽引する主な要因としては、住宅、商業施設、産業施設といった多様な分野における建設活動の活発化と既存建物の改修需要の増加が挙げられます。加えて、厳格化する環境規制と室内空気質に対する一般の意識の高まりが、エネルギー効率の高いHVACシステムの導入を強く後押ししています。さらに、ダクト材料の進化やスマートHVACソリューションの開発といった技術革新も、市場の成長を加速させる重要な要素となっています。

現在の市場トレンドとして特に顕著なのは、高効率ダクトシステムへの需要の増大です。日本のHVACダクト市場では、高いエネルギー効率、優れた気密性、そして静かな運転性能を兼ね備えたシステムへの関心が非常に高まっています。具体的には、ダクト式ミニスプリットエアコン、熱交換換気システム(ERV)、可変速DCモーターファンといった先進技術を組み合わせたソリューションが注目を集めています。これは、日本の住宅環境において、コンパクトでありながらもエネルギー消費を抑え、快適性を追求する傾向が強まっていることを反映しています。新しいシステム設計は、従来の期待を超え、低騒音での運転、部屋ごとの温度調整が可能なスマートゾーニング機能、そして限られたスペースへの柔軟な設置能力といった点で進化を遂げています。長期的な快適性と運用コストの削減を求める消費者のニーズに応えるため、建設業者や改修業者は、より高性能なダクト計画と構成部品の採用を進めています。市場は、従来の分離型エアコンシステムから、より厳格な建築基準や高まる居住者の快適性要求に適合する、完全に統合されたシステムへと移行しており、この傾向は特に都市部や準都市部で顕著です。例えば、2025年1月にパナソニックのHVACカンパニーが米国で発表した住宅用セントラル空調システム「OASYS」は、ミニスプリットAC、ERV、DCモーター駆動ファンを特徴とする先進的なダクトベースシステムであり、これは高効率HVACソリューションに対する世界的な需要を示唆しています。この動きは、高気密でエネルギー効率の高い住宅向けの高性能システムへの移行という日本のHVACダクト市場の方向性と完全に一致しています。

また、日本のHVACダクトセグメントは、国内事業の効率化と国際市場への展開という二つの側面から再構築が進められています。開発、製造、サービスといった一連のプロセスを統合することで、製品イノベーションの加速と品質管理のさらなる向上が実現されています。これにより、日本のメーカーは、確立された製品ラインを新たな海外販売チャネルを通じてより広範に流通させることが可能となり、世界の商業用およびダクトシステム市場における競争力を強化しています。今後は、多様なニーズに対応できるスケーラブルなシステムへの焦点がさらに強まるでしょう。

日本のHVACダクト市場は、国際基準、特に大規模建築物や複雑な設備要件を満たす製品開発に注力し、ライフサイクルコストの削減とエネルギー性能の向上を目指す次世代ダクト技術を国内で効率的に生産することで、国内外における競争力を一層強化し、その存在感を高めています。この競争力は、国内でのより集約的かつ迅速な事業運営体制の確立によって強力に支えられています。

市場における重要な動きとして、2024年7月には、日立とジョンソンコントロールズが欧州の空調合弁事業をボッシュに81億ドルで売却するという大型取引が成立しました。この取引の一環として、日立GLSは国内の清水工場を引き継ぎ、HVAC製品の開発、製造、およびサービス機能を国内で一元的に統合します。これにより、日立ブランドの製品は、今後もボッシュの広範なグローバルネットワークを通じて世界市場に供給され続けることになります。この戦略的な再編は、特に商業用およびダクト式空調システム分野において、日本のHVAC産業の事業統合を促進し、国際的な市場展開を大きく拡大する上で極めて重要な意味を持っています。

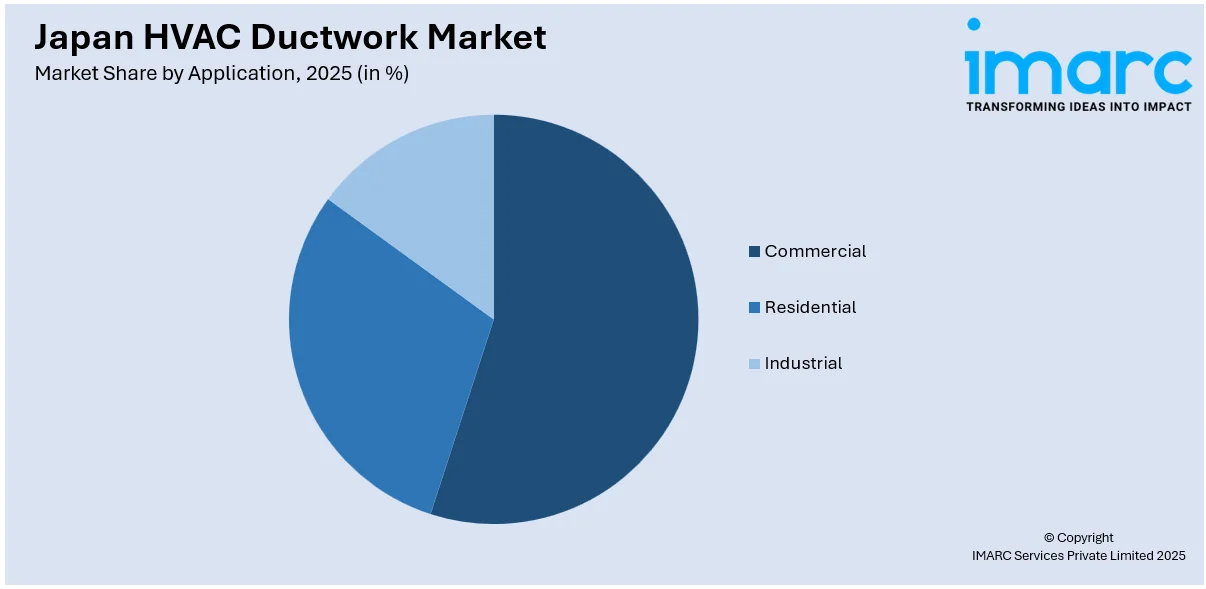

IMARCグループの市場調査レポートは、2026年から2034年までの国および地域レベルでの予測を含め、市場の主要トレンドを詳細に分析しています。このレポートでは、市場がタイプ、形状、および用途に基づいて綿密にセグメント化されており、それぞれの詳細な内訳と分析が提供されています。タイプ別では、亜鉛めっき鋼、アルミニウム、グラスファイバー、そしてフレキシブルダクトが主要な区分として挙げられています。形状別では、長方形ダクト、円形ダクト、楕円形ダクトが詳細に分析されています。また、用途別では、商業、住宅、および産業の各分野が市場を構成する主要な要素として特定されています。

地域別の分析では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、そして四国地方といった日本の主要な地域市場すべてが包括的に調査されています。

競争環境に関しては、市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、および企業評価象限といった多角的な視点から詳細な分析が提供されています。さらに、市場を牽引するすべての主要企業の詳細なプロファイルも網羅されており、市場参加者にとって貴重な情報源となっています。

最近の市場ニュースとしては、2025年4月にキャリアジャパンが「Abound HVAC Performance」というデジタルプラットフォームを立ち上げたことが挙げられます。このプラットフォームは、商業用HVACシステムの監視と保守を強化することを目的としており、市場における技術革新とサービス向上への継続的な取り組みを示しています。

日本はデータ駆動型で効率的なHVAC運用へと移行しており、リアルタイム診断とエネルギー最適化を可能にするコマンドセンターの導入が進んでいます。これは、セキュアなクラウドゲートウェイを通じて既存のダクトシステムへの後付け統合も可能にし、商業ビルにおける予測サービスとダウンタイム削減によりダクトシステム性能を向上させます。

IMARCの日本HVACダクトワーク市場レポートは、2020年から2034年までの包括的な定量的分析を提供します。本レポートは、2025年を基準年とし、2020年から2025年の歴史的期間と2026年から2034年の予測期間をカバーし、市場規模を数十億米ドル単位で評価します。

レポートの範囲は、歴史的トレンド、市場見通し、業界の促進要因と課題、そしてタイプ、形状、用途、地域別の市場評価を含みます。対象となるダクトのタイプは、亜鉛めっき鋼、アルミニウム、グラスファイバー、フレキシブルダクトです。形状は、長方形、円形、楕円形ダクトを網羅し、用途は商業、住宅、産業分野に及びます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域が詳細に分析されます。

本レポートは、日本HVACダクトワーク市場のこれまでの実績と将来の動向、タイプ、形状、用途、地域別の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度といった重要な疑問に答えます。

ステークホルダーにとっての主な利点は、市場セグメントの包括的な定量的分析、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスに関する最新情報です。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5つの力分析は、新規参入者、競争上のライバル関係、サプライヤーの力、買い手の力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力を分析することを可能にします。競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要プレーヤーの現在の位置を把握するための洞察を提供します。

レポートは、販売後のアナリストサポート(10~12週間)と、PDFおよびExcel形式での提供(特別要求に応じてPPT/Word形式も可能)を含み、10%の無料カスタマイズも可能です。これにより、ステークホルダーは市場に関する深い理解と戦略的な意思決定のための貴重な情報源を得ることができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のHVACダクト市場 – 導入

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のHVACダクト市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のHVACダクト市場 – タイプ別内訳

6.1 亜鉛めっき鋼

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 アルミニウム

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 グラスファイバー

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 フレキシブルダクト

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本のHVACダクト市場 – 形状別内訳

7.1 角形ダクト

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 丸形ダクト

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 楕円形ダクト

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本のHVACダクト市場 – 用途別内訳

8.1 商業用

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 住宅用

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 産業用

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本のHVACダクト市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 タイプ別市場内訳

9.1.4 形状別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 タイプ別市場内訳

9.2.4 形状別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 タイプ別市場内訳

9.3.4 形状別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 タイプ別市場内訳

9.4.4 形状別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 タイプ別市場内訳

9.5.4 形状別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 タイプ別市場内訳

9.6.4 形状別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 タイプ別市場内訳

9.7.4 形状別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 タイプ別市場内訳

9.8.4 形状別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本のHVACダクト市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストはレポートに記載されています。

12 日本のHVACダクト市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

HVACダクトワークとは、暖房、換気、冷房(Heating, Ventilation, and Air Conditioning)システムにおいて、処理された空気を建物内の各空間へ効率的に供給し、または各空間から回収するための管路システム全体を指します。これは、快適な室内環境を維持し、空気の質を管理するために不可欠な要素であり、空気の経路を確保し、効率的な空気輸送を実現する重要な役割を担っています。

ダクトの種類は多岐にわたります。材質による分類では、強度と耐久性に優れる亜鉛めっき鋼板、ステンレス鋼、アルミニウムなどの「金属ダクト」が一般的です。これに対し、アルミ箔やポリエステルフィルムを螺旋状に巻き、断熱材で覆った「フレキシブルダクト」は、曲げやすく狭い場所での施工や接続部の調整に便利です。また、特殊な布製の「繊維系ダクト(ファブリックダクト)」は軽量で設置が容易であり、結露しにくい特徴があります。発泡ウレタンやフェノールフォームなどの断熱材を芯材とする「硬質ダクト(プレハブダクト)」は、高い断熱性と迅速な施工が可能です。形状による分類では、広く使われる「角ダクト」、空気抵抗が少なく漏れにくい「丸ダクト」、そして両者の中間的な特性を持つ「オーバルダクト」などがあります。

用途としては、オフィスビル、ショッピングモール、ホテルなどの「商業施設」で広範囲な空調・換気を行うほか、工場や倉庫などの「産業施設」では温度・湿度管理、排気、クリーンルームの維持に利用されます。一般住宅や集合住宅といった「住宅」でも、快適な居住空間を提供するための冷暖房・換気システムの一部として組み込まれています。さらに、病院の手術室、研究所の実験室、データセンターなど、高度な空気清浄度や厳密な温度管理が求められる「特殊用途」においても不可欠な設備です。

関連技術としては、最適なダクト経路やサイズ、圧力損失をシミュレーションする「ダクト設計ソフトウェア」が挙げられます。熱損失や結露を防ぐための「断熱技術」では、グラスウールやロックウールなどの断熱材が用いられます。空気漏れを防ぎ、エネルギー効率を高めるための「気密技術」には、シーリング材やガスケット、フランジ接続が重要です。ファンや空気の流れによる騒音や振動を低減する「防音・防振技術」として、消音器や防振吊り金具が導入されます。空気中の塵埃や汚染物質を除去し、清浄な空気を供給するための「空気清浄技術」では、高性能フィルターが組み込まれます。温度センサーやCO2センサーと連動し、ダンパーやファンを自動制御する「自動制御システム」は、省エネと快適性を両立させます。また、建築設計段階から設備情報を統合管理し、干渉チェックや施工効率向上に貢献する「BIM(Building Information Modeling)」も重要な技術です。