❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

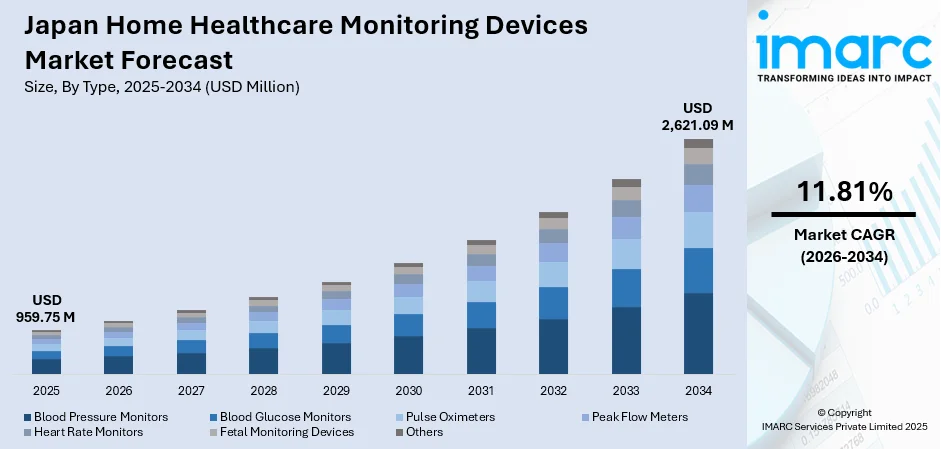

日本の在宅医療モニタリング機器市場は、高齢化社会の進展、政府の支援、技術革新、そして自立した生活を重視する文化を背景に、急速な成長を遂げています。2025年には9億5975万米ドルと評価された市場規模は、2034年までに26億2109万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率11.81%で拡大する見込みです。

この成長の主な要因は、高齢者人口の増加に伴う在宅ヘルスケアソリューションへの需要の高まりです。高齢者の自立生活を尊重する文化や、在宅医療サービスに対する政府の支援が、モニタリング機器の導入を促進しています。また、高度な技術インフラとデジタルヘルスプラットフォームの普及により、非侵襲的な自己管理ツールが都市部と地方の両方で利用しやすくなっています。高齢者の慢性疾患に対する継続的なモニタリングの必要性も、在宅ヘルスケアソリューションの開発と投資を後押ししており、日本は革新的で患者中心のモニタリング機器の重要な市場として浮上しています。

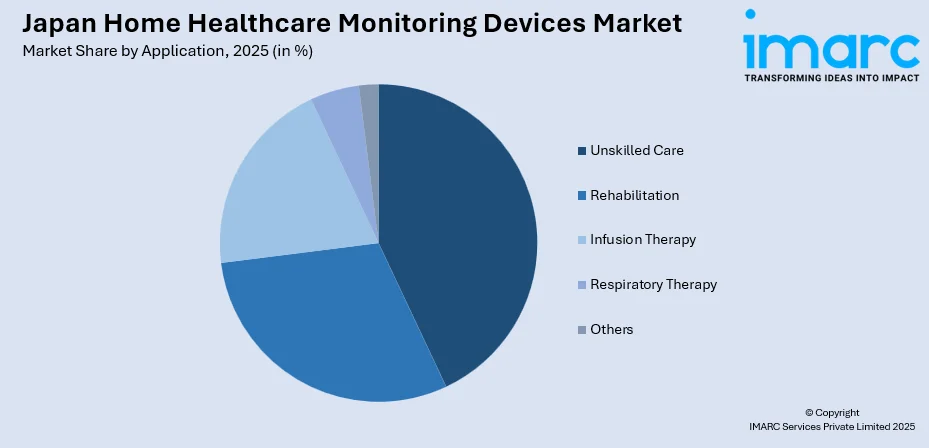

市場をセグメント別に見ると、2025年には血圧計が収益シェア約37.6%を占め、市場を牽引しました。これは、日本の高齢者における高血圧の有病率の高さと、スマートフォンアプリと連携したデジタルモニタリングソリューションの普及によるものです。アプリケーション別では、非熟練ケア部門が43.2%のシェアで市場をリードしました。これは、家族による介護を好む日本の文化的傾向と、非専門の介護者がアクセスしやすいモニタリングツールを利用できるようにする地域密着型統合ケアシステムの政府による推進を反映しています。地域別では、関東地方が33.8%のシェアで最大の市場を占めました。これは、東京圏への人口集中、優れた医療インフラ、そして高所得層による高価格帯機器の導入が要因です。

競争環境は中程度の激しさで、国内の老舗メーカーと世界の医療機器企業が多様な製品カテゴリーと価格帯で競合しています。日本の精密製造とエレクトロニクス工学における専門知識は、国内企業に革新的なモニタリングソリューション開発における競争優位性をもたらしています。例えば、富士通は2025年10月に長崎県壱岐市でAIを活用した病院・在宅ケア管理改善プロジェクトを完了し、年間収益を約10%向上させる可能性を推定しています。

市場の主要トレンドとしては、AIと遠隔モニタリング機能の統合が挙げられます。医療提供者や機器メーカーは、AIアルゴリズムをモニタリングシステムに組み込み、慢性疾患管理のためのリアルタイムの健康評価と予測分析を可能にしています。クラウド接続とスマートフォンアプリを備えたコネクテッドデバイスは、医療専門家が患者のバイタルを遠隔で追跡し、タイムリーな介入を促進し、不必要な入院を減らすことを可能にします。富士通は2023年3月に、健康関連データを集約・分析するクラウドベースのプラットフォームを日本で立ち上げ、IoTとAIに基づく予防医療と個別化された健康管理への道を開きました。

また、小型でウェアラブルなモニタリングソリューションへの需要が高まっています。消費者の好みは、日常生活を妨げずに継続的な健康モニタリングを可能にする小型のウェアラブルデバイスへと移行しています。リスト型血圧計、スマートリング、パッチ型センサーなどが、その利便性と目立たないデザインから人気を集めています。2024年には、日本の医療用ウェアラブル市場は約19億8596万米ドルと評価され、小型で日常的な健康モニタリング機器への大きな需要を示しています。日本のメーカーは、精密工学の専門知識を活用し、ユーザーの快適さと美的魅力を維持しながら、厳格な精度要件を満たす医療用ウェアラブルデバイスを開発しています。

さらに、遠隔医療とデジタルヘルスエコシステムの拡大も進んでいます。遠隔医療サービスの普及は、仮想診療プラットフォームとシームレスに統合される在宅モニタリング機器の需要を促進しています。医療システムは、モニタリング機器、電子カルテ、遠隔医療アプリケーションを接続するデジタルエコシステムを構築し、包括的な遠隔患者管理を可能にしています。例えば、日本政府は2024年4月に郵便局を通じて遠隔医療サービスを提供するパイロットプログラムを開始し、オンライン医師相談と処方薬の自宅配送を可能にすることで、遠隔ケアへのアクセスを簡素化し、遠隔モニタリングと遠隔医療の統合を奨励しています。遠隔医療サービスに対する償還範囲を拡大する政府の政策改定も、コネクテッド在宅モニタリングソリューションの導入をさらに加速させています。

2026年から2034年にかけて、日本の在宅医療モニタリング機器市場は、人口動態の変化、技術統合、進化する医療提供モデルに支えられ、持続的な拡大が見込まれています。

日本の在宅医療モニタリングデバイス市場は、高齢化、慢性疾患の増加、政府の支援策、技術革新を背景に堅調な成長を遂げています。2025年には9億5975万ドルの収益を記録し、2034年には26億2109万ドルに達すると予測されており、2026年から2034年にかけて年平均成長率11.81%で成長する見込みです。

市場成長の主な原動力は、世界でも有数の高齢化社会である日本の人口動態です。2024年には65歳以上の人口が過去最高の3625万人に達し、総人口の約29.3%を占めています。この高齢化は、自宅での自立生活と慢性疾患管理を支援するソリューションへの大きな需要を生み出しています。高血圧、糖尿病、心血管疾患といった高齢者に多い疾患には、合併症予防とタイムリーな医療介入のための継続的なモニタリングが不可欠です。

政府の在宅医療サービス推進策も市場を後押ししています。地域密着型統合ケアの重視や、2024年に改定された介護保険制度(LTCI)により、訪問看護と小規模多機能型居宅介護の組み合わせや、ケア予防・支援計画業務の拡大が可能となり、在宅でのケアサービス提供が強化されました。また、人工知能、継続的モニタリング機能、クラウド接続といった技術革新がデバイスの機能性と臨床的有用性を向上させています。

市場はタイプ、アプリケーション、地域でセグメント化されています。

タイプ別では、血圧計が2025年に37.6%の市場シェアを占め、最大のセグメントとなっています。日本は世界でも高血圧の有病率が高く、約4300万人が罹患しています。高齢化に伴う心血管疾患リスクの増加、予防医療と自己モニタリングを重視する文化が、家庭用血圧計の需要を大幅に高めています。Bluetooth接続によるデータ同期、カフレス測定機能、AIによる不整脈検出など、技術の進歩も普及を促進しています。

アプリケーション別では、非熟練ケアが2025年に43.2%のシェアで最大のセグメントです。日本の医療制度は、高齢者が住み慣れた環境で支援を受けられる地域密着型統合ケアを重視しています。2024年のLTCI改定により、在宅ケアサービス提供が柔軟になり、家族の扶養義務を重視する文化も、高齢者の健康管理への積極的な参加を後押ししています。デバイスメーカーは、大型ディスプレイ、音声ガイダンス、簡素化された操作手順など、直感的なインターフェースを備えたデバイスを開発し、非熟練介護者のニーズに対応しています。遠隔監視機能により、医療専門家が家族介護者に専門的な指導を提供することも可能です。

地域別では、関東地方が2025年に33.8%のシェアで圧倒的な優位性を示しています。東京圏を含む関東地方は、日本の総人口の約3分の1が集中しており、充実した医療インフラを擁します。都市部の高所得層は、高機能なモニタリングデバイスの導入を促進しています。また、効率的な流通ネットワークとアフターサービスへのアクセスが容易です。東京を中心とした医療技術革新クラスターは、製品開発と新興モニタリングソリューションの早期導入を推進しています。政府のデジタルヘルス構想やスマートシティプログラムも、コネクテッドヘルス技術の展開に有利な環境を創出しています。

これらの要因が相まって、日本の在宅医療モニタリングデバイス市場は今後も堅調な成長が予測されます。

持続可能な医療提供を目指し、日本は予防医療と在宅ヘルスケア管理への移行を加速させています。医療DX推進計画の下、政府はクラウド型電子カルテの全国的な導入と医療情報の相互運用性を推進し、遠隔医療やリモートモニタリング、データ駆動型ケアを促進。デジタルヘルス導入へのインセンティブ、革新的なデバイスの規制緩和、自己モニタリングの啓発キャンペーンなどが、消費者による在宅ヘルスケアソリューションの採用とメーカーからの投資を後押ししています。

コネクテッドヘルスデバイスの技術革新も目覚ましく、センサー技術、ワイヤレス接続、AIの進化が在宅モニタリング機能を強化しています。現代のデバイスは医療提供者やクラウドプラットフォームへのシームレスなデータ送信を可能にし、AIアルゴリズムは診断精度を向上させ、異常を検出し、パーソナライズされた健康情報を提供します。例えば、オムロンヘルスケアは、血圧測定だけでなくAIによる心房細動検出機能を統合した家庭用心電計付き血圧計を投入。小型化の進展により、ウェアラブルデバイスは日常生活を妨げることなく継続的なモニタリングを可能にしています。日本の精密電子機器製造における強みは、高品質なモニタリングソリューションの生産において国内企業に競争優位性をもたらしています。

しかし、日本の在宅ヘルスケアモニタリングデバイス市場はいくつかの課題に直面しています。第一に、高齢者層におけるデジタルリテラシーの限界です。デジタルインターフェースやスマートフォンアプリへの不慣れさが、コネクテッドヘルス技術の採用を妨げる要因となっており、直感的なデザインとユーザー教育への継続的な投資が不可欠です。第二に、高額な製品コストと償還制度の限界です。接続機能やAIを搭載した先進的なモニタリングデバイスは高価格帯であり、定額所得の高齢者には手の届かない場合があります。政府の保険プログラムが一部のデバイスをカバーするものの、新しい技術や消耗品に対する償還の制限が、所得に敏感な市場セグメントでの採用を阻害しています。第三に、データプライバシーとセキュリティへの懸念です。コネクテッドヘルスデバイスは機密性の高い個人健康情報を生成するため、不正アクセスやデータ漏洩に対する堅牢な保護が必要です。消費者のプライバシーとデータセキュリティに関する懸念は、特にデジタルデータ共有に抵抗がある層において、コネクテッドモニタリングソリューションの採用を抑制する可能性があります。メーカーは包括的なセキュリティ対策と透明性の高いデータ処理ポリシーに投資する必要があります。

競争環境は、確立された国内メーカーと国際的な医療機器企業が共存する、中程度に細分化されたダイナミクスを示しています。日本企業は、地域の消費者嗜好への深い理解、流通ネットワークの優位性、品質に対する評判を活用して、グローバル企業と効果的に競合しています。主要な競争戦略には、継続的な製品革新、医療提供者やテクノロジー企業との戦略的パートナーシップ、コネクテッドヘルスエコシステムの拡大が含まれます。各社はAI統合、ウェアラブルデバイス開発、遠隔医療プラットフォーム接続に投資し、製品差別化を図っています。薬局ネットワーク、Eコマースプラットフォーム、消費者との直接的な関係を通じた流通チャネルの最適化も、市場浸透に不可欠です。

最近の動向として、2025年6月には富士通が、プライバシーを重視したレーダーベースの「ミリ波モニタリングシステム」を発表しました。これは、介護施設や高齢者向け住宅、多目的トイレ向けに、ミリ波レーダーとAIを組み合わせて呼吸、筋肉活動、微細な身体振動を検出し、転倒や不規則な呼吸を映像や個人データなしで検知するもので、プライバシーに配慮しつつ24時間体制の安全なモニタリングを可能にします。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の在宅医療モニタリング機器市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の在宅医療モニタリング機器市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の在宅医療モニタリング機器市場 – タイプ別内訳

6.1 血圧計

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 血糖値測定器

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 パルスオキシメーター

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 ピークフローメーター

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 心拍数モニター

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 胎児モニタリング機器

6.6.1 概要

6.6.2 過去および現在の市場動向 (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 その他

6.7.1 過去および現在の市場動向 (2020-2025)

6.7.2 市場予測 (2026-2034)

7 日本の在宅医療モニタリング機器市場 – 用途別内訳

7.1 リハビリテーション

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 輸液療法

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 非専門的介護

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 呼吸療法

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 その他

7.5.1 過去および現在の市場動向 (2020-2025)

7.5.2 市場予測 (2026-2034)

8 日本の在宅医療モニタリング機器市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 歴史的および現在の市場動向 (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地域

8.7.1 概要

8.7.2 歴史的および現在の市場動向 (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地域

8.8.1 概要

8.8.2 歴史的および現在の市場動向 (2020-2025)

8.8.3 タイプ別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の在宅医療モニタリング機器市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本の在宅医療モニタリング機器市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

在宅ヘルスケアモニタリングデバイスは、患者様やご家族がご自宅で自身の健康状態を継続的に把握し、必要に応じて医療機関と情報を共有するための機器群を指します。これにより、病院への頻繁な通院負担を軽減し、病気の早期発見や慢性疾患の管理、さらには予防医療に貢献することが期待されています。

これらのデバイスには様々な種類がございます。例えば、血圧計、血糖値測定器、パルスオキシメーター、体温計といったバイタルサインを測定する基本的な機器があります。また、心拍数、活動量、睡眠パターンなどを記録するスマートウォッチやフィットネストラッカーのようなウェアラブルデバイスも広く利用されています。さらに専門的なものとしては、家庭用心電計や睡眠時無呼吸症候群モニター、高齢者の転倒を検知するセンサーなどもございます。ご自宅の環境に設置され、人の動きやドアの開閉などを感知して生活パターンを把握するスマートホーム連携型のセンサーも、見守り用途で活用されています。

主な用途としては、糖尿病、高血圧、心臓病、COPDなどの慢性疾患を持つ患者様の日常的な健康管理が挙げられます。定期的なデータ収集により、病状の変化を早期に捉え、適切な治療や生活習慣の改善に役立てることができます。高齢者の方々にとっては、安全確保、活動レベルのモニタリング、服薬状況の確認、転倒予防など、見守りケアの重要なツールとなります。手術後の回復期やリハビリテーション期間中の方々が、自宅で安全に回復状況を追跡するためにも利用されます。また、異常の早期発見や健康的な生活習慣の促進といった予防医療の観点からも重要です。収集されたデータは遠隔地の医師に送信され、遠隔診療や遠隔患者モニタリング(RPM)を通じて、入院の再発防止や医療費の削減にも寄与しています。

これらのデバイスを支える技術は多岐にわたります。インターネットを通じて機器が相互に接続されるIoT(モノのインターネット)技術は、データの自動送信を可能にします。Bluetooth、Wi-Fi、携帯電話回線(LTE/5G)といった無線通信技術が、デバイスとスマートフォンやクラウド間でのデータ転送を担っています。生体情報を収集するための様々なセンサー技術(光学センサー、圧力センサー、モーションセンサーなど)も不可欠です。収集された膨大な健康データは、クラウドコンピューティングによって安全に保存・処理されます。さらに、AI(人工知能)や機械学習は、データのパターン分析、異常検知、将来のリスク予測、個別の健康アドバイス提供などに活用されています。患者様の機密性の高い健康情報を保護するため、データセキュリティとプライバシー保護(暗号化、セキュアな通信プロトコルなど)は最も重要な要素の一つです。また、高齢者の方々でも容易に操作できるよう、使いやすいユーザーインターフェース(UI)やユーザーエクスペリエンス(UX)の設計も重視されています。