❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

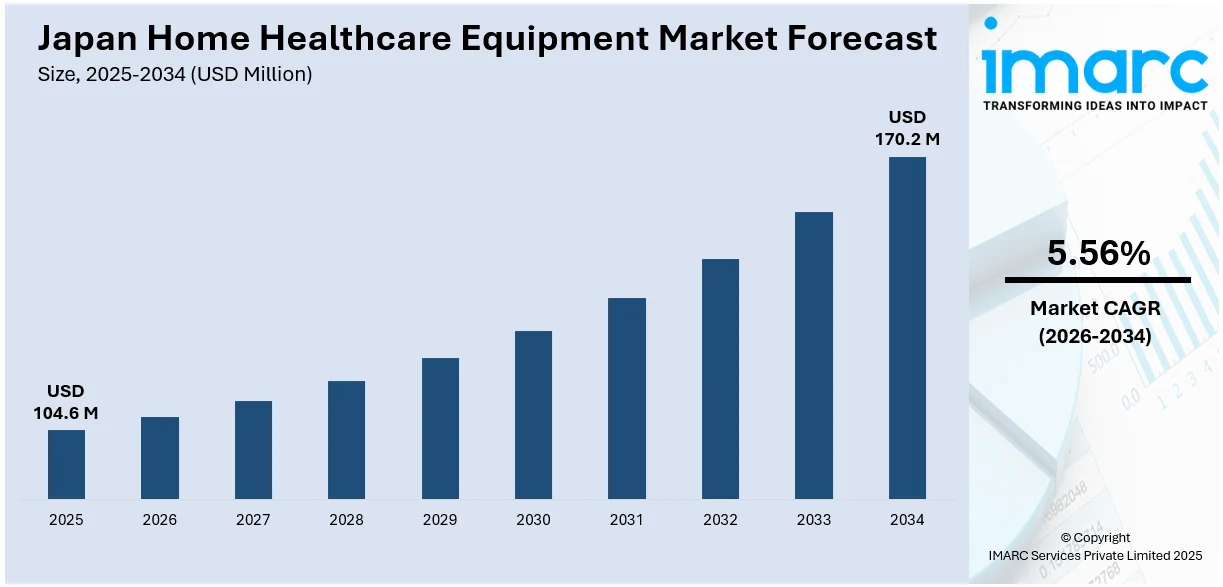

日本の在宅医療機器市場は、2025年には1億460万米ドルの規模に達し、その後も堅調な成長を続けると予測されています。IMARCグループの予測によれば、2034年には市場規模は1億7020万米ドルに達し、2026年から2034年の予測期間において年平均成長率(CAGR)5.56%で拡大する見込みです。この市場拡大の主要な推進力は、日本の急速な高齢化人口にあります。高齢化の進展は、高齢者が自立した生活を維持し、慢性疾患を効果的に管理するための医療機器に対する需要を劇的に増加させています。さらに、日本政府が推進する政策も市場成長を後押ししています。これらの政策は、所得水準に関わらず、より多くの人々が在宅医療サービスに容易にアクセスできるよう支援しており、在宅ケアの普及に貢献しています。また、遠隔医療(テレメディシン)やモバイルヘルスアプリケーションの技術革新も、市場の発展に不可欠な要素です。これらの技術は、患者が自宅にいながらリアルタイムで専門医の診察を受けたり、自身の健康状態を継続的にモニタリングしたりすることを可能にし、在宅医療の利便性と効率性を飛躍的に向上させています。

現在の日本の在宅医療機器市場における顕著なトレンドの一つは、遠隔モニタリング技術と人工知能(AI)の統合です。AIを搭載したウェアラブル心電図モニターやスマート血糖値計などのデバイスは、患者の健康状態を継続的に監視し、潜在的な健康問題を早期に発見する能力を持っています。これにより、医療提供者はタイムリーな介入を行うことが可能となり、不必要な入院を最小限に抑えつつ、患者の自立性を最大限に尊重したケアを提供できます。遠隔モニタリングソリューションは、医療従事者が患者の容態をリアルタイムで追跡し、個々の患者のニーズに合わせた、よりパーソナライズされた効率的なケアプランを策定することを可能にします。この技術の進展は、日本の予防医療へのアプローチと、自宅での慢性疾患管理の重要性という国家的な医療戦略と完全に合致しており、AIベースの在宅医療機器への需要を一層高め、市場全体の成長を加速させる要因となっています。

もう一つの重要なトレンドは、高齢者ケアと移動支援に特化した機器への需要の増加です。日本の高齢者人口は驚くべき速さで増加しており、高齢者向けの在宅医療機器の必要性はかつてないほど高まっています。総務省の報告によれば、2023年9月から2024年9月の間に日本の高齢者人口は2万人増加し、総計3625万人に達しました。これは日本の総人口の記録的な29.3%を占め、高齢化率は0.2ポイント上昇しています。このような人口動態の変化に伴い、車椅子や歩行器といった移動補助具、家庭用介護ベッド、そして転倒警報システムなどの機器は、自立した生活を望む高齢者にとって不可欠なものとなっています。これらの機器は、高齢者に移動の自由、安全性、そして日常生活における利便性を提供し、病院や介護施設といった施設環境ではなく、住み慣れた自宅で質の高いケアを受け続けることを可能にします。日本政府が導入している介護保険制度(LTCI)のような公的支援システムも、これらの在宅医療機器の普及と利用を強力に促進しており、高齢者の生活の質の向上に貢献しています。

日本の在宅医療機器市場は、高齢化社会の進展と在宅ケアに対する政府の財政的インセンティブの提供により、急速な成長を遂げています。特に、高齢者人口の増加は、専門的な要件を持つ在宅ヘルスケア機器への需要を押し上げ、この分野における革新と開発を強力に推進しています。

日本市場の顕著な傾向の一つは、機能性だけでなく、美的感覚とシンプルなデザインに重点が置かれている点です。業界は、家庭環境に自然に溶け込み、医療機器特有の臨床的な雰囲気を軽減する製品の開発に注力しています。例えば、医療グレードの機器や家具も、ファッショナブルで現代的なデザインを取り入れることで、在宅ケア環境の快適性を高め、患者が医療機器を使用する際の抵抗感やスティグマを軽減することを目指しています。さらに、ユーザーインターフェースと操作性も最優先され、技術的な知識の有無にかかわらず、誰もが容易にアクセスできるよう配慮されています。このようなデザインと使いやすさへのこだわりは、日本の消費者における在宅ヘルスケア機器の認知度と普及を拡大する重要な要因となっています。

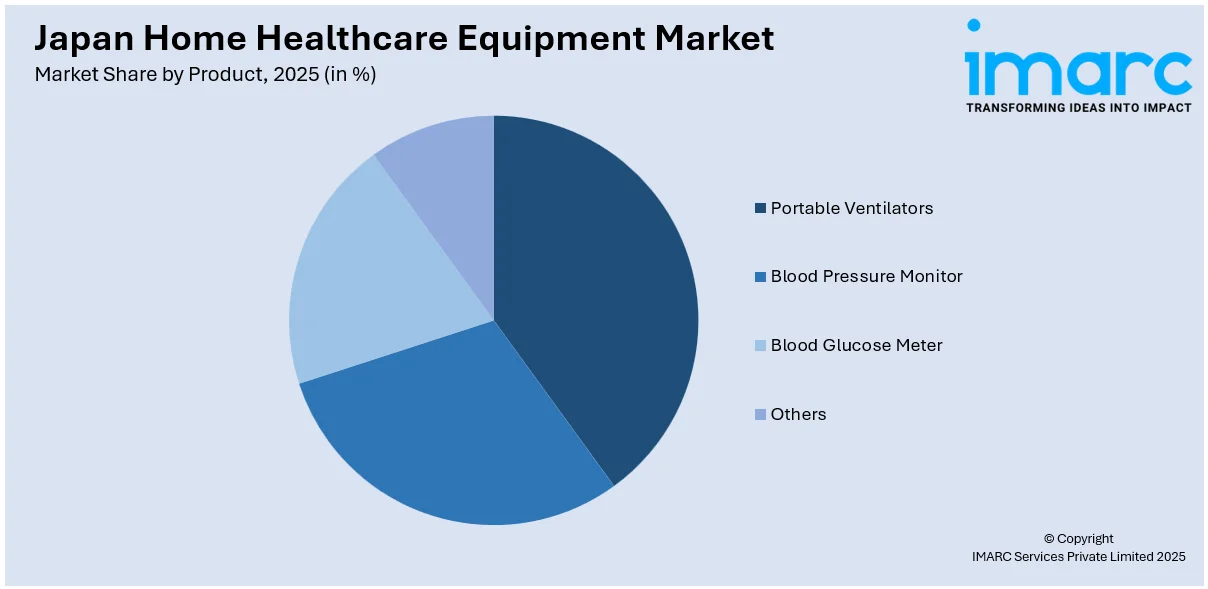

IMARC Groupの市場分析レポートは、2026年から2034年までの国および地域レベルでの予測とともに、市場の主要トレンドを詳細に分析しています。製品別では、携帯型人工呼吸器、血圧計、血糖値計などが主要なセグメントとして挙げられ、市場の包括的な内訳と分析が提供されています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が網羅的に分析されています。

競争環境に関しても、市場調査レポートは包括的な分析を提供しています。具体的には、市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限といった要素が詳細にカバーされており、主要な全企業の詳細なプロファイルも掲載されています。これにより、市場の競争力学が明確に把握できます。

市場の最新ニュースとして、2025年3月5日から7日にかけて、西日本最大の医療・ヘルスケア見本市である「メディカルジャパン2025大阪」がインテックス大阪で開催されました。このイベントは、医療・ヘルスケア分野のリーダーたちを結集し、イノベーションを紹介し、進歩を促進することを目的としています。イノベーター、思想的リーダー、業界専門家が一堂に会し、最先端技術を展示し、コラボレーションを促進し、医療、薬学、高齢者ケア、ヘルスケアの各分野における発展を推進しました。

スカイラボは、大塚製薬との世界的な流通契約の可能性に続き、オムロンヘルスケアとの日本国内での販売契約を締結することで、日本市場での事業展開を本格化させています。この戦略的な提携により、同社の革新的なスマートリング型血圧計「カートBPプロ」が、今年末までに日本の一般消費者向け健康市場に導入される見込みです。これは、在宅医療機器市場における新たな動きとして注目されています。

「カートBPプロ」は、その技術的優位性において特筆すべき製品です。24時間自由行動下血圧測定(ABPM)、観血的動脈血圧測定、聴診法といった確立された標準的な血圧測定法と比較して、臨床的検証を受けた世界初のスマートリング型血圧計となります。この厳格な検証プロセスは、デバイスの精度と信頼性を裏付けています。さらに、韓国ではすでに医療機器としての承認を取得しており、継続的な血圧モニタリングのための健康保険適用も受けていることから、その医療価値と実用性が高く評価されていることが伺えます。日本市場への投入は、高血圧管理における新たな選択肢を提供し、患者のQOL向上に貢献することが期待されます。

このような背景の中、IMARCが発行する「日本の在宅医療機器市場レポート」は、スカイラボのような企業が参入する市場環境を深く理解するための貴重な情報源となります。このレポートは、2025年を分析の基準年とし、2020年から2025年までの過去の期間と、2026年から2034年までの予測期間にわたる市場の動向を、数百万米ドル単位で詳細に分析しています。レポートの対象範囲は広範であり、過去の傾向と市場見通し、業界の促進要因と課題、そして製品別および地域別の歴史的・将来的な市場評価が含まれます。

具体的には、ポータブル人工呼吸器、血圧計、血糖値計など多岐にわたる製品がカバーされており、スカイラボの「カートBPプロ」が属する血圧計セグメントの動向も詳細に分析されます。地域別では、関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国といった日本の主要な全地域が対象となっています。

このレポートは、日本の在宅医療機器市場がこれまでどのように推移し、今後どのように発展していくのか、製品別・地域別の市場構成、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレイヤー、そして競争の程度といった、ステークホルダーが抱くであろう主要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCのレポートは、2020年から2034年までの日本の在宅医療機器市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報を提供し、ポーターの5フォース分析を通じて新規参入者、競争上のライバル関係、サプライヤーとバイヤーの交渉力、代替品の脅威の影響を評価することで、業界内の競争レベルとその魅力を分析するのに役立ちます。さらに、競争環境に関する洞察は、ステークホルダーが自社の競争環境を理解し、市場における主要プレイヤーの現在の位置付けを把握するための貴重な情報源となります。スカイラボの日本市場参入は、この詳細に分析された市場において、新たな競争と革新をもたらすことでしょう。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の在宅医療機器市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の在宅医療機器市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の在宅医療機器市場 – 製品別内訳

6.1 携帯型人工呼吸器

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 血圧計

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 血糖値測定器

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 その他

6.4.1 過去および現在の市場トレンド (2020-2025)

6.4.2 市場予測 (2026-2034)

7 日本の在宅医療機器市場 – 地域別内訳

7.1 関東地方

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 製品別市場内訳

7.1.4 主要企業

7.1.5 市場予測 (2026-2034)

7.2 関西/近畿地方

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 製品別市場内訳

7.2.4 主要企業

7.2.5 市場予測 (2026-2034)

7.3 中部地方

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 製品別市場内訳

7.3.4 主要企業

7.3.5 市場予測 (2026-2034)

7.4 九州・沖縄地方

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 製品別市場内訳

7.4.4 主要企業

7.4.5 市場予測 (2026-2034)

7.5 東北地方

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025)

7.5.3 製品別市場内訳

7.5.4 主要企業

7.5.5 市場予測 (2026-2034)

7.6 中国地方

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2020-2025)

7.6.3 製品別市場内訳

7.6.4 主要企業

7.6.5 市場予測 (2026-2034)

7.7 北海道地方

7.7.1 概要

7.7.2 過去および現在の市場トレンド (2020-2025)

7.7.3 製品別市場内訳

7.7.4 主要企業

7.7.5 市場予測 (2026-2034)

7.8 四国地方

7.8.1 概要

7.8.2 過去および現在の市場トレンド (2020-2025)

7.8.3 製品別市場内訳

7.8.4 主要企業

7.8.5 市場予測 (2026-2034)

8 日本の在宅医療機器市場 – 競争環境

8.1 概要

8.2 市場構造

8.3 市場プレイヤーのポジショニング

8.4 主要な成功戦略

8.5 競争ダッシュボード

8.6 企業評価象限

9 主要企業のプロフィール

9.1 企業A

9.1.1 事業概要

9.1.2 提供製品

9.1.3 事業戦略

9.1.4 SWOT分析

9.1.5 主要ニュースとイベント

9.2 企業B

9.2.1 事業概要

9.2.2 提供製品

9.2.3 事業戦略

9.2.4 SWOT分析

9.2.5 主要ニュースとイベント

9.3 企業C

9.3.1 事業概要

9.3.2 提供製品

9.3.3 事業戦略

9.3.4 SWOT分析

9.3.5 主要ニュースとイベント

9.4 企業D

9.4.1 事業概要

9.4.2 提供製品

9.4.3 事業戦略

9.4.4 SWOT分析

9.4.5 主要ニュースとイベント

9.5 E社

9.5.1 事業概要

9.5.2 提供製品

9.5.3 事業戦略

9.5.4 SWOT分析

9.5.5 主要ニュースとイベント

これは目次のサンプルであるため、企業名はここでは提供されていません。完全なリストはレポートに記載されています。

10 日本の在宅医療機器市場 – 業界分析

10.1 推進要因、阻害要因、および機会

10.1.1 概要

10.1.2 推進要因

10.1.3 阻害要因

10.1.4 機会

10.2 ポーターの5つの力分析

10.2.1 概要

10.2.2 買い手の交渉力

10.2.3 供給者の交渉力

10.2.4 競争の程度

10.2.5 新規参入者の脅威

10.2.6 代替品の脅威

10.3 バリューチェーン分析

11 付録

在宅医療機器とは、患者様がご自宅で医療ケア、リハビリテーション、日常生活の支援を受けるために使用される様々な機器の総称でございます。これにより、生活の質(QOL)の向上を図り、入院期間の短縮や再入院の防止に貢献いたします。高齢者の方、障がいをお持ちの方、病気や怪我からの回復期にある方々が、住み慣れた環境で自立した生活を送るため、またご家族による介護負担を軽減するために不可欠な存在となっております。

主な種類としては、移動を補助する機器がございます。例えば、車椅子(手動・電動)、歩行器、杖、松葉杖などが挙げられます。入浴や排泄を支援する機器には、シャワーチェア、ポータブルトイレ、手すり、入浴用リフトなどがございます。また、快適な睡眠と体位変換をサポートする電動ベッドや、床ずれ防止用の特殊マットレスも広く利用されております。呼吸器系のケアには、酸素濃縮器、ネブライザー、CPAP装置などがあり、自宅での呼吸管理を可能にします。さらに、血圧計、血糖値測定器、パルスオキシメーター、体温計といったバイタルサインをモニタリングする機器も重要です。リハビリテーション用の機器としては、簡易的な運動器具やセラピーボールなどがあり、自宅での機能回復訓練を支援いたします。コミュニケーションを補助する機器や、創傷ケア用品、点滴ポンプなども含まれます。

これらの機器の用途は多岐にわたります。高齢者の方々に対しては、日常生活動作の支援、転倒予防、慢性疾患の管理、そして緊急時の対応に役立ちます。障がいをお持ちの方々には、自立支援と生活の質の向上に貢献し、社会参加を促進します。手術後や怪我からの回復期にある方々には、自宅でのリハビリテーション、疼痛管理、創傷ケアを可能にし、早期の社会復帰を支援いたします。慢性疾患の管理においては、バイタルサインの継続的なモニタリング、服薬管理、呼吸補助などが挙げられます。終末期医療や緩和ケアにおいても、患者様が住み慣れた環境で安らかに過ごせるよう、症状緩和と快適性の維持に貢献いたします。また、介護者の負担を軽減し、より質の高いケアを提供するためにも重要な役割を果たします。

関連する技術も日々進化しております。IoT(モノのインターネット)技術を活用したスマートデバイスは、患者様の生体データをリアルタイムで収集し、医療機関へ送信することで、遠隔でのモニタリングや異常の早期発見を可能にします。AI(人工知能)は、収集されたデータに基づいて健康状態の変化を予測したり、個別のリハビリテーションプログラムを提案したりするのに応用されております。ロボット技術は、移乗介助ロボットや歩行支援ロボットなど、身体的な負担を軽減するアシスト機器として期待されております。遠隔医療(テレヘルス)は、これらの機器と連携し、自宅にいながら医師の診察や指導を受けられるサービスを提供します。ウェアラブルセンサーは、活動量や心拍数などを常時モニタリングし、健康管理に役立てられます。また、軽量で耐久性のある新素材の開発や、誰もが使いやすいユニバーサルデザインの導入も進んでおり、機器の利便性と安全性を高めております。これらの技術の融合により、在宅医療はより安全で質の高いものへと進化し続けております。