❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

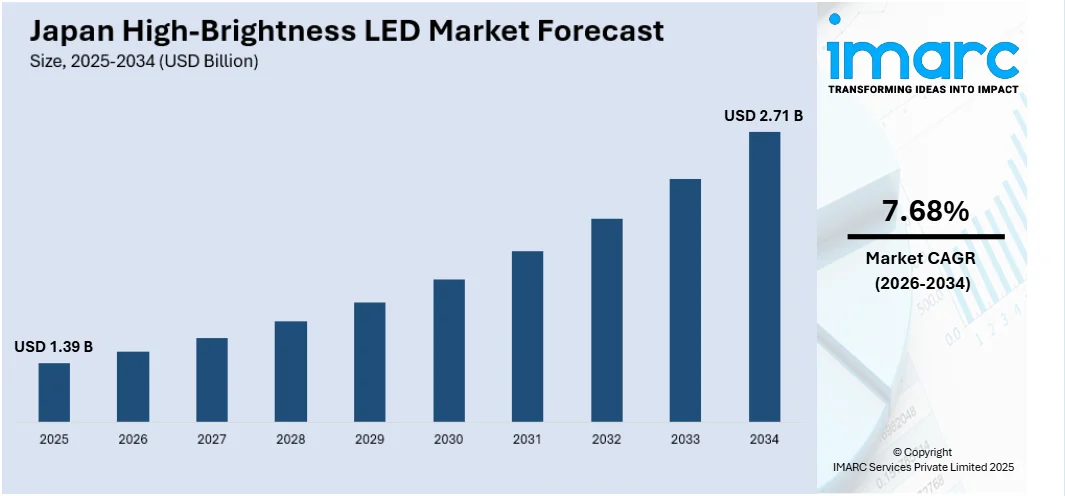

日本の高輝度LED市場は、2025年に13.9億米ドルの規模に達しました。IMARCグループの最新の予測によると、この市場は2034年までに27.1億米ドルへと大きく成長すると見込まれており、2026年から2034年の予測期間における年平均成長率(CAGR)は7.68%という堅調な伸びを示すと予測されています。

高輝度LED(HB-LED)は、その名の通り、標準的なLEDと比較してはるかに明るく、より集中的な光線を放射するように特別に設計された発光ダイオードです。これらのLEDは、特定の入力電力に対して非常に高いレベルの光束(ルーメンで測定される光の総量)を効率的に生成する能力を持っており、そのため、強力で集中的な照明が不可欠となる幅広いアプリケーションにおいて、理想的な光源としてその真価を発揮します。

HB-LEDの主な利点と特徴は多岐にわたります。まず、その卓越したエネルギー効率が挙げられます。従来の白熱灯や蛍光灯といった照明源と比較して、はるかに少ない電力を消費するため、電力コストの大幅な削減に貢献します。この高いエネルギー効率は、電力消費量の削減を通じて環境負荷の低減にも繋がり、長期的に見て環境に優しく、経済的にも非常に費用対効果の高い照明ソリューションとなります。次に、その非常に長い動作寿命も特筆すべき点です。多くの場合、数万時間を超える長期間にわたって安定して機能し続けるため、頻繁なランプ交換やメンテナンスの必要性を大幅に削減し、結果として運用コストの低減に大きく寄与します。

これらの優れた特性から、HB-LEDは現代社会の様々な分野で幅広く活用されています。例えば、懐中電灯やヘッドランプといった携帯用照明機器では、その強力で効率的な光源として不可欠な存在です。また、テレビ、コンピューターモニター、スマートフォンなどの電子機器における液晶ディスプレイ(LCD)のバックライトとしても広く採用されており、均一で鮮やかな照明を提供することで、視覚体験の向上に貢献しています。さらに、視認性、エネルギー効率、そして長寿命が特に重視される商業施設、産業用照明、自動車照明、屋外ディスプレイなど、多岐にわたる照明およびディスプレイアプリケーションにおいて、その価値を最大限に発揮しています。

日本の高輝度LED市場の成長を牽引する主要な要因はいくつか存在します。第一に、電力消費量を削減し、地球温暖化対策を推進するための厳格なエネルギー効率規制の導入が挙げられます。日本政府は、電力消費の抑制と温室効果ガス排出量の削減を目指し、厳しい規制を設けており、これが高効率なHB-LEDの採用を強く後押ししています。HB-LEDは非常にエネルギー効率の高い照明ソリューションであるため、政府の省エネルギー推進策は、家庭、オフィス、公共スペースなど、様々な場所でのHB-LEDの導入を加速させています。第二に、日本の消費者や企業の間で環境意識がますます高まっていることも重要な要因です。環境に配慮した製品やソリューションへの需要が増加する中で、HB-LEDのようなエコフレンドリーな照明ソリューションへの関心と採用が急速に拡大しています。最後に、HB-LED技術自体の継続的な進歩も市場拡大の重要な推進力となっています。より高性能で多様な機能を持つ製品の開発が進むことで、新たな用途が開拓され、市場の成長がさらに促進されると期待されています。これらの複合的な要因が、日本の高輝度LED市場の持続的な成長を支えています。

高輝度LED(HB-LED)は、水銀を含まず、長寿命であり、従来の照明源と比較して大幅にエネルギー消費量が少ないという優れた特性を持つため、持続可能な照明ソリューションとして広く認識されています。日本政府は、HB-LEDを含むエネルギー効率の高い照明技術の普及を強力に推進しており、そのための多様な施策やインセンティブを導入しています。具体的には、導入補助金、税制優遇措置、そして製品のエネルギー効率を示すラベリングプログラムなどが挙げられ、これらは企業や一般消費者がHB-LED照明製品を選択する大きな動機付けとなっています。

さらに、HB-LED技術は絶えず進化しており、その結果、性能、効率、耐久性が飛躍的に向上しています。これらの技術革新は、HB-LEDを自動車照明、高精細ディスプレイ、そして一般照明といった幅広いアプリケーションにおいて、より魅力的な選択肢へと押し上げています。特に、日本の自動車産業はHB-LEDの主要な需要源であり、ヘッドライト、テールライト、室内照明など、車両に求められるエネルギー効率と高品質な照明ソリューションへの強いニーズが、HB-LEDの採用拡大を強力に後押ししています。

また、日本のコンシューマーエレクトロニクス分野においても、HB-LEDは不可欠な存在です。スマートフォン、タブレット、ノートパソコン、テレビといった製品のバックライト用途で広く利用されており、薄型化とエネルギー効率の向上に対する市場の要求が、この産業におけるHB-LEDの需要を大きく牽引しています。

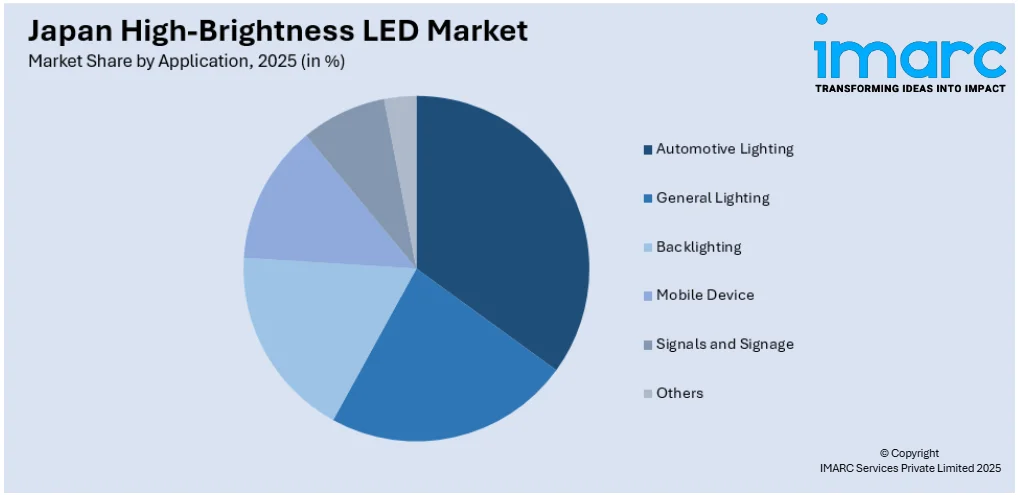

IMARCグループの市場分析レポートによると、日本の高輝度LED市場は、そのアプリケーションに基づいて詳細にセグメント化されています。主要なアプリケーション分野としては、自動車照明、一般照明、バックライト、モバイルデバイス、信号・サイネージ、その他が挙げられます。同レポートでは、これらの各セグメントにおける主要なトレンドを深く掘り下げて分析するとともに、2026年から2034年までの国レベルでの詳細な市場予測を提供しており、市場の将来像を明確に示しています。

地域別分析では、日本の主要な地域市場すべてが網羅されています。具体的には、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった各地域における市場動向が包括的に分析されており、地域ごとの特性や成長機会が明らかにされています。

競争環境についても、市場調査レポートは包括的な分析を提供しています。市場構造、主要企業のポジショニング、そして市場で成功を収めるための主要な戦略といった側面が詳細に検討されており、これにより市場参加者は競争優位性を確立するための貴重な洞察を得ることができます。

IMARCが発行する「日本高輝度LED市場レポート」は、2020年から2034年までの日本の高輝度LED市場に関する包括的な定量的分析を提供します。この詳細なレポートは、市場の過去のトレンド、現在の動向、そして将来の展望を深く掘り下げ、業界の推進要因、課題、機会を明確に示します。さらに、アプリケーション別および地域別の市場評価を通じて、市場の多角的な側面を明らかにしています。

本レポートで対象となる主要なアプリケーション分野には、自動車照明、一般照明、バックライト、モバイルデバイス、信号・看板、その他が含まれます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域が詳細に分析されています。

分析の基準年は2025年、歴史的分析期間は2020年から2025年、そして将来予測期間は2026年から2034年までとされており、市場規模は億米ドル単位で評価されます。

レポートは、日本高輝度LED市場のバリューチェーンにおける各段階を詳細に解説し、市場の主要な推進要因と課題を特定します。また、市場の全体的な構造、主要なプレーヤー、そして市場における競争の程度についても深く分析しています。競争環境の理解を深めるため、主要企業の詳細なプロファイル、彼らの競争戦略、競争ダッシュボード、および企業評価象限が提供されており、ステークホルダーは市場の競争力学を明確に把握できます。

ステークホルダーにとっての主なメリットは多岐にわたります。IMARCのこの業界レポートは、様々な市場セグメントに関する包括的な定量的分析に加え、過去および現在の市場トレンド、信頼性の高い市場予測、市場のダイナミクスを網羅的に提供します。市場の推進要因、課題、そして機会に関する最新の情報が網羅されており、戦略的な意思決定に不可欠な洞察を提供しています。

特に、ポーターの5フォース分析は、新規参入者の影響、既存企業間の競争の激しさ、サプライヤーの交渉力、バイヤーの交渉力、そして代替品の脅威といった要素を評価する上で有効です。これにより、ステークホルダーは日本高輝度LED業界内の競争レベルとその魅力度を客観的に分析できます。また、競争環境の分析は、ステークホルダーが自身の競争上の立ち位置を理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得るのに役立てられます。

本レポートは、COVID-19パンデミックが日本高輝度LED市場に与えた具体的な影響についても分析しています。さらに、「日本高輝度LED市場はこれまでどのように推移し、今後数年間でどのように推移するか?」「アプリケーションに基づく市場の内訳は何か?」といった、ステークホルダーの重要な疑問に明確な回答を提供します。

購入後には、10%の無料カスタマイズサービスと10〜12週間の専門アナリストサポートが提供されます。レポートはPDFおよびExcel形式でメールを通じて配信されますが、特別な要望に応じてPPT/Word形式での編集可能なバージョンも提供可能です。

このレポートは、日本の高輝度LED市場における投資家、企業、研究者、その他のステークホルダーが、市場の機会を特定し、リスクを管理し、情報に基づいた戦略的な意思決定を行うための不可欠な情報源です。

1 はじめに

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の高輝度LED市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の高輝度LED市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の高輝度LED市場 – 用途別内訳

6.1 車載照明

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 一般照明

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 バックライト

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 モバイルデバイス

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 信号およびサイネージ

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025年)

6.5.3 市場予測 (2026-2034年)

6.6 その他

6.6.2 過去および現在の市場トレンド (2020-2025年)

6.6.3 市場予測 (2026-2034年)

7 日本の高輝度LED市場 – 地域別内訳

7.1 関東地方

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 用途別市場内訳

7.1.4 主要企業

7.1.5 市場予測 (2026-2034年)

7.2 関西/近畿地方

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 用途別市場内訳

7.2.4 主要企業

7.2.5 市場予測 (2026-2034年)

7.3 中部地方

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 用途別市場内訳

7.3.4 主要企業

7.3.5 市場予測 (2026-2034年)

7.4 九州・沖縄地方

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 用途別市場内訳

7.4.4 主要企業

7.4.5 市場予測 (2026-2034年)

7.5 東北地方

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025年)

7.5.3 用途別市場内訳

7.5.4 主要企業

7.5.5 市場予測 (2026-2034年)

7.6 中国地方

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2020-2025年)

7.6.3 用途別市場内訳

7.6.4 主要企業

7.6.5 市場予測 (2026-2034年)

7.7 北海道地方

7.7.1 概要

7.7.2 過去および現在の市場トレンド (2020-2025年)

7.7.3 用途別市場内訳

7.7.4 主要企業

7.7.5 市場予測 (2026-2034年)

7.8 四国地方

7.8.1 概要

7.8.2 過去および現在の市場トレンド (2020-2025年)

7.8.3 用途別市場内訳

7.8.4 主要企業

7.8.5 市場予測 (2026-2034年)

8 日本の高輝度LED市場 – 競合状況

8.1 概要

8.2 市場構造

8.3 市場プレイヤーのポジショニング

8.4 主要な成功戦略

8.5 競合ダッシュボード

8.6 企業評価象限

9 主要プレイヤーのプロファイル

9.1 企業A

9.1.1 事業概要

9.1.2 製品ポートフォリオ

9.1.3 事業戦略

9.1.4 SWOT分析

9.1.5 主要ニュースとイベント

9.2 企業B

9.2.1 事業概要

9.2.2 製品ポートフォリオ

9.2.3 事業戦略

9.2.4 SWOT分析

9.2.5 主要ニュースとイベント

9.3 企業C

9.3.1 事業概要

9.3.2 製品ポートフォリオ

9.3.3 事業戦略

9.3.4 SWOT分析

9.3.5 主要ニュースとイベント

9.4 企業D

9.4.1 事業概要

9.4.2 製品ポートフォリオ

9.4.3 事業戦略

9.4.4 SWOT分析

9.4.5 主要ニュースとイベント

9.5 企業E

9.5.1 事業概要

9.5.2 製品ポートフォリオ

9.5.3 事業戦略

9.5.4 SWOT分析

9.5.5 主要ニュースとイベント

10 日本の高輝度LED市場 – 業界分析

10.1 推進要因、阻害要因、および機会

10.1.1 概要

10.1.2 推進要因

10.1.3 阻害要因

10.1.4 機会

10.2 ポーターのファイブフォース分析

10.2.1 概要

10.2.2 買い手の交渉力

10.2.3 供給者の交渉力

10.2.4 競争の度合い

10.2.5 新規参入の脅威

10.2.6 代替品の脅威

10.3 バリューチェーン分析

11 付録

高輝度LEDとは、従来のLEDと比較して格段に高い光出力を実現する発光ダイオードの総称でございます。これは、チップ構造の改良、高効率な発光材料の使用、そして優れた放熱設計とパッケージング技術によって達成されます。高い光束、優れた発光効率、長寿命、小型化、そして省エネルギー性が主な特徴であり、特に高い視認性や強力な照明が求められる用途で広く利用されております。

種類としましては、発光材料によって大きく分けられます。例えば、窒化インジウムガリウム(InGaN)をベースとしたものは、青色、緑色、そして黄色蛍光体と組み合わせることで白色光を発するLEDに用いられます。一方、リン化アルミニウムガリウムインジウム(AlGaInP)をベースとしたものは、赤色、橙色、黄色の光を発するLEDに利用されます。パッケージングの観点からは、表面実装型(SMD)、基板上に複数のチップを直接実装するCOB(Chip On Board)型、そして高電力に対応し、放熱フィンと一体化したパワーLEDなどがございます。自動車用LED、一般照明用LED、ディスプレイ用LEDといった特定の用途に特化した製品も多数存在します。

用途・応用例は非常に多岐にわたります。一般照明分野では、街路灯、屋内・屋外照明器具、建築照明などに広く採用されております。自動車分野では、ヘッドライト、テールランプ、昼間走行灯(DRL)、車内照明など、その省電力性とデザイン自由度から急速に普及が進んでおります。ディスプレイ分野では、大型屋外ビジョン、交通信号機、液晶ディスプレイのバックライト光源として不可欠な存在です。産業用途では、マシンビジョン、医療機器、UV硬化装置、植物育成用照明など、特定の波長や高出力が求められる場面で活躍しております。その他、懐中電灯、カメラのフラッシュ、プロジェクターの光源といった民生機器にも広く使われており、医療分野での光線療法や、セキュリティ分野での赤外線照明など、特殊な用途でもその性能が活かされております。

関連技術としましては、まず「放熱技術」が非常に重要でございます。高輝度LEDは高出力であるため、発熱量も大きく、適切な放熱が行われないと性能低下や寿命短縮に繋がります。ヒートシンク、熱伝導性材料、高度なパッケージング技術が不可欠です。「駆動回路(ドライバーIC)」も重要な要素であり、LEDに安定した電流を供給し、調光制御(PWM調光など)や電力効率の最適化を行います。「光学設計」も欠かせません。レンズ、リフレクター、拡散板などを駆使して、光を効率的に集光・拡散・配光することで、必要な場所に光を届けます。白色LEDにおいては、青色LEDと黄色蛍光体を組み合わせる「蛍光体技術」が中心であり、演色性(CRI)を高めるために複数の蛍光体を組み合わせる技術も進化しております。チップ製造においては、エピタキシャル成長、ウェハー加工、チップ構造の最適化などが継続的に研究開発されております。さらに、フリップチップ実装やCSP(Chip Scale Package)といった「パッケージング技術」の進化は、小型化、高効率化、信頼性向上に大きく貢献しております。これらの技術が複合的に組み合わさることで、高輝度LEDの性能は日々向上しております。