❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

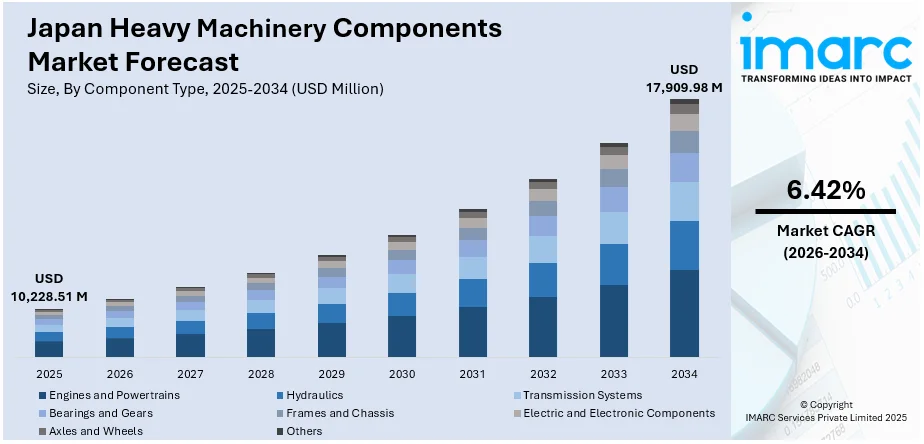

日本の重機部品市場は、2025年に102億2851万米ドルに達しました。IMARCグループの予測によると、この市場は2026年から2034年にかけて年平均成長率(CAGR)6.42%で成長し、2034年には179億998万米ドルに達すると見込まれています。この成長は、自動化やIoT統合といった技術革新、および厳格な環境規制に対応するための環境配慮型ソリューションへの需要増加によって推進されています。これにより、建設および産業用途における運用効率の向上、排出量の削減、生産性の向上を目指した自動化および遠隔操作機械の導入が加速しています。

日本の重機部品市場では、IoT、機械学習(ML)、自動化といった先進技術の導入が急速に進んでいます。これらの技術は、機械性能に関するリアルタイムデータを提供することで効率向上に貢献しています。スマートセンサーや予知保全の統合により、企業は高額な修理やダウンタイムにつながる前に問題を検知できるようになりました。自動化も重要な役割を果たしており、多くの企業が安全性と生産性向上のために自律システムを組み込んでいます。遠隔監視や診断を可能にするコネクテッドマシンのトレンドも拡大しており、この技術的転換は機械をよりスマートにするだけでなく、デジタルツールが従来の製造プロセスを変革するインダストリー4.0への広範な移行にも寄与しています。

環境問題への懸念が高まる中、日本の重機産業は、より環境に優しく持続可能な技術へと大きく舵を切っています。メーカーは、厳しさを増す排出基準を満たすため、電動および水素駆動の機械開発を優先しています。これは、パリ協定に基づく日本の国別貢献目標(NDC)における、2013年比で2035年までに温室効果ガス排出量を60%、2040年までに73%削減するという中間目標を含む、より広範な国家目標と密接に連携しています。これらの取り組みは、2050年までにネットゼロ排出を達成するという国の包括的な目標を支援するものです。政府のインセンティブや国際的な気候変動へのコミットメントが、低炭素建設機械への投資を加速させています。同時に、バッテリーシステムや水素燃料電池の革新は、運用効率を高め、機械の稼働時間を延長しており、重機分野において環境責任と高い性能・生産性が両立可能であることを示しています。

日本の高齢化する労働力と人口減少は、重機産業に労働力不足を克服するための自動化の導入を促しています。例えば、2023年11月には、ヤンマーがJAXAと共同開発したシリーズ弾性アクチュエーター(SEA)技術を搭載した電動ミニショベルの試作機を公開しました。これは、自動精密建設作業における力制御をサポートするものです。さらに、人間による継続的な監視なしに独立して稼働できる、または遠隔操作できる機械への需要が増加しています。これには、掘削、吊り上げ、移動といった作業を自律的に実行できる機械が含まれます。

日本の重機部品市場は、建設作業における自動化の進展が安全性と精度を向上させ、労働力削減に貢献することで、顕著な成長を遂げています。遠隔監視システムや自律型機器の導入は、限られた人員でも効率的な作業継続を可能にし、国内の人口減少がもたらす労働力不足の課題を効果的に補完しています。この動向は、日本全体がより効率的で技術的に高度な建設手法へと移行する流れと完全に一致しており、重機部品市場の持続的な拡大を強力に後押しする主要な要因となっています。

IMARCグループが発行した市場調査レポートは、2026年から2034年までの詳細な予測を含め、日本の重機部品市場における主要なトレンドを包括的に分析しています。このレポートでは、市場が以下の多角的なセグメントに基づいて詳細に分類され、それぞれの分析が提供されています。

**部品タイプ別**: 市場は、エンジンおよびパワートレイン、油圧システム(ポンプ、バルブ、シリンダーを含む)、トランスミッションシステム、ベアリングおよびギア、フレームおよびシャーシ、電気・電子部品、車軸および車輪、その他といった主要な部品タイプに細分化され、それぞれの市場動向が詳細に分析されています。

**材料タイプ別**: 使用される材料に基づいて、鋼鉄、アルミニウム、鋳鉄、複合材料、その他といったカテゴリに分けられ、各材料の市場シェアと成長が評価されています。

**機械タイプ別**: 建設機械、鉱業機械、農業機械、産業機械、石油・ガス機器、その他といった多様な機械タイプごとに市場が分析され、それぞれの需要構造が明らかにされています。

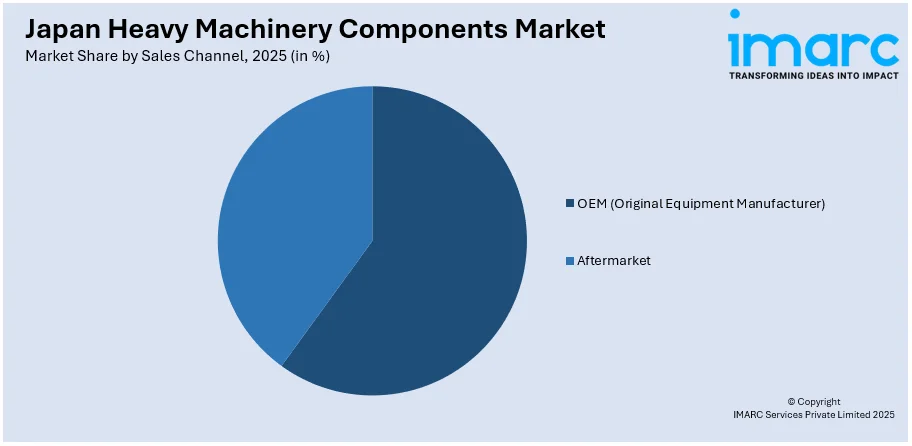

**販売チャネル別**: OEM(相手先ブランド製造)とアフターマーケットという二つの主要な販売チャネルに焦点を当て、それぞれの流通経路における市場の特性と機会が探求されています。

**最終用途産業別**: 建設・インフラ、鉱業・冶金、農業、製造業、石油・ガス、エネルギー・電力、その他といった幅広い最終用途産業における重機部品の需要が詳細に分析されています。

**地域別**: 日本国内の主要地域市場、すなわち関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった各地域における市場の特性と成長見通しが包括的に分析されています。

さらに、本レポートは競争環境についても深く掘り下げた分析を提供しています。市場構造、主要企業のポジショニング、トップを占める成功戦略、競合ダッシュボード、企業評価象限といった多角的な視点から競争状況が評価されており、主要な市場参加企業すべての詳細なプロファイルも網羅されています。

市場の最新動向として、2024年4月にはボルボ建設機械が、東京で開催されるCSPI-Expoにおいて、同社史上最大の電動ショベルカー「EC230 Electric」を日本市場で発表する予定です。これは、北米および欧州市場での先行導入に続く、アジア市場への初の投入となり、業界の電動化への動きを象徴する出来事として注目されています。

ボルボCEは、ゼロエミッションの電動油圧ショベル「EC230」を発表しました。これは、日本国内で高まる持続可能な建設ソリューションへの需要に応えるものであり、ボルボCEは、この最新の電動イノベーションを通じて、日本の脱炭素化目標達成を支援し、市場でのプレゼンスを拡大することを目指しています。

この重要な動きと並行して、日本の建設機械部品市場に関する詳細な市場レポートが提供されています。このレポートは、2025年を分析の基準年とし、2020年から2025年までの歴史的期間と、2026年から2034年までの予測期間をカバーしています。市場規模は百万米ドル単位で評価され、歴史的トレンド、市場展望、業界の促進要因と課題、そして各セグメントの歴史的および将来の市場評価を深く掘り下げています。

レポートでカバーされる主要なセグメントには、以下のものが含まれます。

* **部品タイプ:** エンジン、パワートレイン、油圧システム(ポンプ、バルブ、シリンダー)、トランスミッションシステム、ベアリング、ギア、フレーム、シャーシ、電気・電子部品、車軸、車輪など。

* **材料タイプ:** 鋼鉄、アルミニウム、鋳鉄、複合材料など。

* **機械タイプ:** 建設機械、鉱業機械、農業機械、産業機械、石油・ガス設備など。

* **販売チャネル:** OEM(相手先ブランド製造)、アフターマーケット。

* **最終用途産業:** 建設・インフラ、鉱業・冶金、農業、製造業、石油・ガス、エネルギー・電力など。

* **地域:** 関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国地方。

このレポートは、日本の建設機械部品市場がこれまでどのように推移し、今後数年間でどのように展開するか、また、部品タイプ、材料タイプ、機械タイプ、販売チャネル、最終用途産業、地域ごとの内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度など、多岐にわたる重要な疑問に答えます。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本の建設機械部品市場に関する包括的な定量的分析、歴史的および現在の市場トレンド、市場予測、およびダイナミクスを提供します。市場の推進要因、課題、機会に関する最新情報を提供し、ポーターの5つの力分析を通じて、新規参入者、競争上のライバル関係、サプライヤーの力、買い手の力、代替品の脅威の影響を評価するのに役立ちます。これにより、業界内の競争レベルとその魅力度を分析し、競争環境を理解し、主要プレーヤーの現在の市場での位置付けに関する洞察を得ることができます。レポートはPDFおよびExcel形式で提供され、特別リクエストに応じてPPT/Word形式も可能です。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の重機部品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の重機部品市場の概況

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の重機部品市場 – コンポーネントタイプ別内訳

6.1 エンジンおよびパワートレイン

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 油圧システム

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場セグメンテーション

6.2.3.1 ポンプ

6.2.3.2 バルブ

6.2.3.3 シリンダー

6.2.4 市場予測 (2026-2034)

6.3 トランスミッションシステム

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 ベアリングおよびギア

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 フレームおよびシャーシ

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 電気・電子部品

6.6.1 概要

6.6.2 過去および現在の市場トレンド (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 アクスルおよびホイール

6.7.1 概要

6.7.2 過去および現在の市場トレンド (2020-2025)

6.7.3 市場予測 (2026-2034)

6.8 その他

6.8.1 過去および現在の市場トレンド (2020-2025)

6.8.2 市場予測 (2026-2034)

7 日本の重機部品市場 – 材料タイプ別内訳

7.1 鉄鋼

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 アルミニウム

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 鋳鉄

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 複合材料

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 その他

7.5.1 過去および現在の市場トレンド (2020-2025)

7.5.2 市場予測 (2026-2034)

8 日本の重機部品市場 – 機械タイプ別内訳

8.1 建設機械

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 鉱山機械

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 農業機械

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 産業機械

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 石油・ガス機器

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 その他

8.6.1 過去および現在の市場トレンド (2020-2025)

8.6.2 市場予測 (2026-2034)

9 日本の重機部品市場 – 販売チャネル別内訳

9.1 OEM (Original Equipment Manufacturer)

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 アフターマーケット

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 市場予測 (2026-2034年)

10 日本の重機部品市場 – 最終用途産業別内訳

10.1 建設・インフラ

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 市場予測 (2026-2034年)

10.2 鉱業・冶金

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 市場予測 (2026-2034年)

10.3 農業

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 市場予測 (2026-2034年)

10.4 製造業

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025年)

10.4.3 市場予測 (2026-2034年)

10.5 石油・ガス

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 市場予測 (2026-2034年)

10.6 エネルギー・電力

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025年)

10.6.3 市場予測 (2026-2034年)

10.7 その他

10.7.1 過去および現在の市場動向 (2020-2025年)

10.7.2 市場予測 (2026-2034年)

11 日本の重機部品市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025年)

11.1.3 部品タイプ別市場内訳

11.1.4 材料タイプ別市場内訳

11.1.5 機械タイプ別市場内訳

11.1.6 販売チャネル別市場内訳

11.1.7 最終用途産業別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034年)

11.2 関西・近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025年)

11.2.3 部品タイプ別市場内訳

11.2.4 材料タイプ別市場内訳

11.2.5 機械タイプ別市場内訳

11.2.6 販売チャネル別市場内訳

11.2.7 最終用途産業別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034年)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025年)

11.3.3 部品タイプ別市場内訳

11.3.4 材料タイプ別市場内訳

11.3.5 機械タイプ別市場内訳

11.3.6 販売チャネル別市場内訳

11.3.7 最終用途産業別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034年)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025年)

11.4.3 部品タイプ別市場内訳

11.4.4 材料タイプ別市場内訳

11.4.5 機械タイプ別市場内訳

11.4.6 販売チャネル別市場内訳

11.4.7 最終用途産業別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034年)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025年)

11.5.3 部品タイプ別市場内訳

11.5.4 材料タイプ別市場内訳

11.5.5 機械タイプ別市場内訳

11.5.6 販売チャネル別市場内訳

11.5.7 最終用途産業別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034年)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025年)

11.6.3 部品タイプ別市場内訳

11.6.4 材料タイプ別市場内訳

11.6.5 機械タイプ別市場内訳

11.6.6 販売チャネル別市場内訳

11.6.7 最終用途産業別市場内訳

11.6.8 主要企業

11.6.9 市場予測(2026-2034年)

11.7 北海道地域

11.7.1 概要

11.7.2 過去および現在の市場動向(2020-2025年)

11.7.3 コンポーネントタイプ別市場内訳

11.7.4 材料タイプ別市場内訳

11.7.5 機械タイプ別市場内訳

11.7.6 販売チャネル別市場内訳

11.7.7 最終用途産業別市場内訳

11.7.8 主要企業

11.7.9 市場予測(2026-2034年)

11.8 四国地域

11.8.1 概要

11.8.2 過去および現在の市場動向(2020-2025年)

11.8.3 コンポーネントタイプ別市場内訳

11.8.4 材料タイプ別市場内訳

11.8.5 機械タイプ別市場内訳

11.8.6 販売チャネル別市場内訳

11.8.7 最終用途産業別市場内訳

11.8.8 主要企業

11.8.9 市場予測(2026-2034年)

12 日本の重機部品市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレーヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

14 日本の重機部品市場 – 業界分析

14.1 推進要因、阻害要因、機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

重機部品とは、建設、鉱業、農業、物流などの分野で用いられる大型機械を構成する個々の要素や構成部品を指します。これらの部品は、過酷な作業環境下で高い負荷に耐え、長期間にわたり安定した性能を発揮するよう設計されています。安全性、耐久性、信頼性が極めて重要視されるのが特徴です。

主な種類としては、まず動力発生・伝達系部品が挙げられます。これには、エンジン、トランスミッション、ギアボックス、プロペラシャフトなどが含まれ、機械の動きの源となります。次に、油圧・空圧系部品があり、油圧ポンプ、油圧モーター、シリンダー、バルブ、ホースなどが該当し、重機の強力な動作を実現します。構造・車体系部品としては、フレーム、シャーシ、ブーム、アーム、バケット、キャビンなどがあり、機械の骨格や作業装置を形成します。足回り・走行系部品には、クローラー(履帯)、ホイール、アクスル、サスペンションなどがあり、機械の移動を支えます。さらに、電気・制御系部品として、ECU(電子制御ユニット)、各種センサー、ワイヤーハーネス、コントローラーなどがあり、機械の精密な操作と自動化を可能にします。フィルター、ブレーキパッド、シール、刃先といった消耗部品も、定期的な交換が必要な重要な要素です。

これらの重機部品は、多岐にわたる用途で活用されています。建設機械では、油圧ショベル、ブルドーザー、クレーン、ホイールローダー、ロードローラーなどに使用され、土木工事や建築現場で不可欠です。鉱業機械では、大型ダンプトラックや採掘用ショベル、破砕機などに組み込まれ、資源採掘を支えます。農業機械では、トラクターやコンバインなどに用いられ、農作業の効率化に貢献しています。物流・マテリアルハンドリング分野では、フォークリフトやリーチスタッカーなどの部品として、荷役作業を効率化します。

関連技術も多岐にわたります。材料科学の分野では、高強度鋼、耐摩耗性合金、特殊セラミックスなどが開発され、部品の耐久性と軽量化に寄与しています。製造技術では、精密加工、鍛造、鋳造、溶接技術が進化し、高品質な部品生産を可能にしています。近年では、アディティブマニュファクチャリング(3Dプリンティング)も、試作や特殊部品の製造に応用され始めています。制御技術においては、IoT(モノのインターネット)、AI(人工知能)、自律運転、遠隔操作、センサー技術が進化し、重機のスマート化や予知保全を推進します。油空圧技術は、高圧化、省エネルギー化、小型化が進み、より効率的でパワフルなシステムが実現されています。設計・シミュレーション技術では、CAD/CAE(コンピュータ支援設計・工学)や有限要素解析(FEA)が活用され、開発段階での性能予測や最適化が行われています。環境技術も重要で、排ガス規制(Tier 4/Stage Vなど)に対応したエンジンの開発、電動化、騒音低減技術などが進められています。これらの技術の進歩が、重機部品の性能向上と新たな価値創造を支えています。