❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

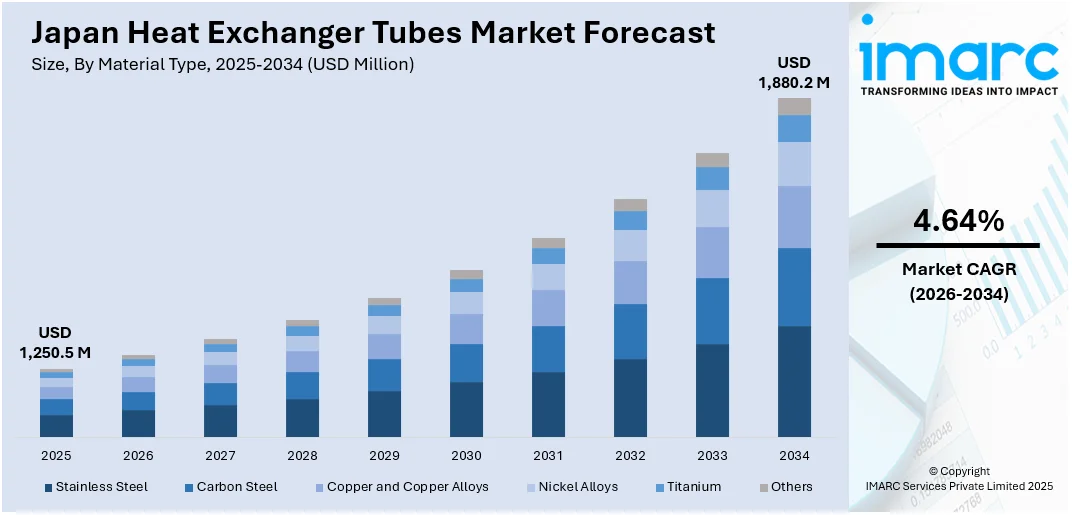

日本の熱交換器チューブ市場は、2025年に12億5050万米ドルに達し、IMARCグループの予測によると、2034年には18億8020万米ドルに達すると見込まれています。2026年から2034年までの年平均成長率(CAGR)は4.64%と予測されています。この市場成長を牽引する主な要因は、産業化の進展、エネルギー効率の高い技術への需要増加、持続可能性への関心の高まりです。

さらに、材料技術の発展、エネルギーコストの上昇、環境規制の強化、熱伝達技術の改善も市場の成長を後押ししています。電力生産の拡大、自動車生産の増加、産業製造インフラのアップグレード、再生可能エネルギー源の統合も、市場を活性化させています。加えて、費用対効果の高い運用へのニーズや、エレクトロニクス分野における効率的な冷却システムの必要性も、日本の熱交換器チューブ市場シェアを拡大させる要因となっています。

**市場トレンド:産業化の進展とエネルギー効率の高い製品への要求**

日本の急速な産業化は、発電および製造業における熱交換器チューブの需要増加に貢献しています。企業が運用コストを削減し、省エネ目標を達成するためには、エネルギーの効率的な利用が特に求められます。熱交換器は、流体間の熱伝達を促進することでエネルギー効率を大幅に向上させ、結果としてエネルギー消費量の削減に寄与します。国際エネルギー機関(IEA)の報告によると、日本は2030年までに産業界のエネルギー原単位を30%改善することを目指しており、この目標達成のために熱交換器技術の導入を推進しています。熱交換器は、産業プロセスを効率化し、エネルギー消費を削減することで、企業が経済的に持続可能性目標を達成するのを支援します。日本政府が製造業における省エネ技術の促進に注力していることも、高度な熱交換器システムの需要をさらに高め、日本の熱交換器チューブ市場の成長を加速させています。

**持続可能性とグリーン製造への注力**

持続可能性は、日本の企業にとって最優先事項として急速に浮上しており、企業は熱交換器システムを含む省エネ技術を通じて二酸化炭素排出量の削減を目指しています。熱交換器は、エネルギーを節約するだけでなく、炭素排出量の最小化にも貢献するため、グリーン製造プロセスにおいて不可欠な存在です。この持続可能性への推進は、企業がエネルギーを回収・再利用し、全体のエネルギー消費量と排出量を削減できる熱交換器の必要性と密接に関連しています。例えば、日本の主要なHVACメーカーであるダイキン工業は、2024年2月に、2050年までのカーボンニュートラル達成に向けた日本の広範な戦略の一環として、産業用炭素排出量削減を目的とした高効率熱交換器の新ラインを発表しました。日本貿易振興機構(JETRO)の報告によると、日本の製造業者は、環境基準を満たし、厳格化する環境規制に準拠するために、高度な熱交換器技術を積極的に採用しています。例えば、熱交換器チューブに耐食性合金を使用することで、システムの寿命が延びるだけでなく、メンテナンスコストも削減され、より持続可能な運用が保証されます。

日本の産業製造業における熱交換器は、設計と材料技術の著しい進歩により、その性能と耐久性が飛躍的に向上している。特に、効率と寿命の向上という喫緊の課題に対応するため、企業は伝熱効率と耐摩耗性を高める最先端材料の導入を積極的に進めている。この流れの中で、耐食性材料と複合材料は、石油化学精製や発電といった極めて過酷な運転条件下でも安定して機能する、長寿命熱交換器を開発する上で不可欠な要素となっている。

耐食性材料に関する最新の研究開発は、熱交換器のメンテナンス頻度を大幅に削減し、そのライフサイクルを延長することに成功しており、結果として企業の運用コスト削減に大きく貢献している。これらの革新的な材料は、機器の全体的な効率性を向上させるだけでなく、高温・高圧といった厳しい環境下においても熱交換器の信頼性を確実に保証する。さらに、日本では熱交換器にスマート技術が導入され、リアルタイムでの性能監視と最適化が可能となり、運用効率のさらなる向上を実現している。先進的な材料技術とスマート技術の統合は、熱交換器をより経済的、効率的、かつ信頼性の高い装置へと進化させ、その結果、多様な産業分野での応用範囲を拡大する道を切り開いている。

IMARC Groupの市場レポートは、2026年から2034年までの期間における日本の熱交換器チューブ市場の主要トレンドを詳細に分析し、国および地域レベルでの包括的な予測を提供している。このレポートでは、市場が以下の主要なセグメントに基づいて詳細に分類され、それぞれの動向が掘り下げられている。

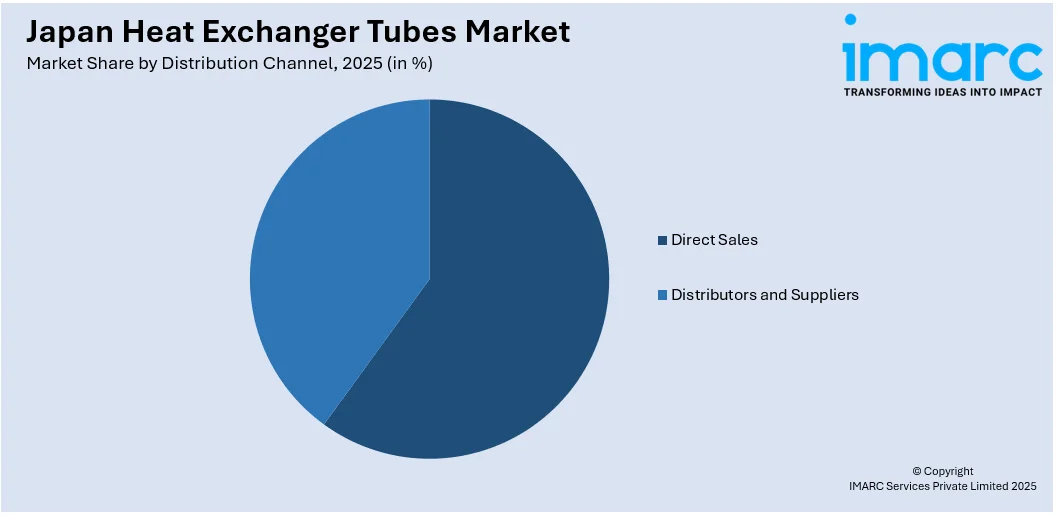

材料タイプ別では、ステンレス鋼、炭素鋼、銅および銅合金、ニッケル合金、チタン、その他といった多岐にわたる材料が分析対象となっている。これらの材料は、それぞれの特性に応じて異なる産業用途で利用され、市場の需要を形成している。製品タイプ別では、シームレス熱交換器チューブと溶接熱交換器チューブの二つに大別され、それぞれの製造プロセスや適用分野における特徴が詳細に検討されている。チューブ構成別では、U字管、直管、フィン付きチューブといった多様な形状が市場に存在し、特定の熱交換要件や設置スペースに応じて選択されている。流通チャネル別では、直接販売と、販売業者およびサプライヤーを通じた間接販売の二つの主要な経路が分析されており、製品が最終顧客に届くまでのサプライチェーンの構造が明らかにされている。最終用途産業別では、発電、石油・ガス、化学・石油化学、HVAC・冷凍、食品・飲料加工、自動車・航空宇宙、海洋・造船、医薬品、その他といった非常に広範な分野が網羅されている。これらの産業における熱交換器の需要動向は、市場全体の成長を左右する重要な要因となっている。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が包括的に分析されており、地域ごとの経済状況や産業構造が熱交換器チューブ市場に与える影響が評価されている。

さらに、この市場調査レポートは、日本の熱交換器チューブ市場における競争環境についても詳細な分析を提供しており、主要な市場参加者の戦略や市場シェアに関する洞察が示されている。

IMARCの「日本熱交換器チューブ市場レポート」は、2020年から2034年までの市場の包括的な定量的分析を提供し、過去のトレンド、現在の市場動向、将来の予測、および市場のダイナミクスを詳細に探求しています。本レポートは、業界の促進要因、課題、機会に関する最新情報を提供し、市場構造、主要プレーヤーのポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限を含む競争環境を深く分析しています。主要企業の詳細なプロファイルも網羅されています。

市場は、以下の多岐にわたるセグメントに基づいて詳細に評価されています。

* **材料タイプ**: ステンレス鋼、炭素鋼、銅および銅合金、ニッケル合金、チタン、その他。

* **製品タイプ**: シームレス熱交換器チューブ、溶接熱交換器チューブ。

* **チューブ構成**: U字管、ストレート管、フィン付きチューブ。

* **流通チャネル**: 直販、販売業者およびサプライヤー。

* **最終用途産業**: 発電、石油・ガス、化学・石油化学、HVAC・冷凍、食品・飲料加工、自動車・航空宇宙、海洋・造船、医薬品、その他。

* **地域**: 関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国。

このレポートは、日本熱交換器チューブ市場がこれまでどのように推移し、今後数年間でどのように展開するか、材料タイプ、製品タイプ、チューブ構成、流通チャネル、最終用途産業、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして市場における競争の程度といった、ステークホルダーが抱く重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、2020年から2034年までの市場セグメントの包括的な定量的分析、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスの理解が挙げられます。また、市場の推進要因、課題、機会に関する最新情報が得られます。ポーターの5つの力分析は、新規参入者、競合関係、サプライヤーの力、買い手の力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力を分析することを可能にします。競争環境の分析は、ステークホルダーが自社の競争環境を理解し、市場における主要プレーヤーの現在の位置を把握するための洞察を提供します。

最新の市場ニュースとして、2023年には西部技研が、換気システムにおける臭気移行防止とCO₂排出量削減を目的とした、世界初のイオン吸着式全熱交換器「HI-PANEX-ION®」を発表し、注目を集めました。

レポートの主な特徴は以下の通りです。分析の基準年は2025年、過去期間は2020年から2025年、予測期間は2026年から2034年で、市場規模は百万米ドル単位で示されます。レポートの範囲には、歴史的トレンドと市場見通しの探求、業界の促進要因と課題、セグメント別の歴史的および将来の市場評価が含まれます。購入後には10%の無料カスタマイズと10~12週間のアナリストサポートが提供され、PDFおよびExcel形式でメールを通じて配信されます(特別要求に応じてPPT/Word形式での編集可能なバージョンも提供可能)。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の熱交換器チューブ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の熱交換器チューブ市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の熱交換器チューブ市場 – 材料タイプ別内訳

6.1 ステンレス鋼

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 炭素鋼

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 銅および銅合金

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 ニッケル合金

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 チタン

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 その他

6.6.1 過去および現在の市場トレンド (2020-2025)

6.6.2 市場予測 (2026-2034)

7 日本の熱交換器チューブ市場 – 製品タイプ別内訳

7.1 シームレス熱交換器チューブ

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 溶接熱交換器チューブ

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の熱交換器チューブ市場 – チューブ構成別内訳

8.1 U字チューブ

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 ストレートチューブ

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 フィンチューブ

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本の熱交換器チューブ市場 – 流通チャネル別内訳

9.1 直販

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 ディストリビューターおよびサプライヤー

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

10 日本の熱交換器チューブ市場 – 最終用途産業別内訳

10.1 発電

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 石油・ガス

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 市場予測 (2026-2034)

10.3 化学・石油化学

10.3.1 概要

10.3.2 過去および現在の市場トレンド (2020-2025)

10.3.3 市場予測 (2026-2034)

10.4 HVACおよび冷凍

10.4.1 概要

10.4.2 過去および現在の市場トレンド (2020-2025)

10.4.3 市場予測 (2026-2034)

10.5 食品・飲料加工

10.5.1 概要

10.5.2 過去および現在の市場トレンド (2020-2025)

10.5.3 市場予測 (2026-2034)

10.6 自動車・航空宇宙

10.6.1 概要

10.6.2 過去および現在の市場トレンド (2020-2025)

10.6.3 市場予測 (2026-2034)

10.7 海洋・造船

10.7.1 概要

10.7.2 過去および現在の市場トレンド (2020-2025)

10.7.3 市場予測 (2026-2034)

10.8 医薬品

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 市場予測 (2026-2034)

10.9 その他

10.9.1 過去および現在の市場動向 (2020-2025)

10.9.2 市場予測 (2026-2034)

11 日本の熱交換器チューブ市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025)

11.1.3 材料タイプ別市場内訳

11.1.4 製品タイプ別市場内訳

11.1.5 チューブ構成別市場内訳

11.1.6 流通チャネル別市場内訳

11.1.7 最終用途産業別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 材料タイプ別市場内訳

11.2.4 製品タイプ別市場内訳

11.2.5 チューブ構成別市場内訳

11.2.6 流通チャネル別市場内訳

11.2.7 最終用途産業別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 材料タイプ別市場内訳

11.3.4 製品タイプ別市場内訳

11.3.5 チューブ構成別市場内訳

11.3.6 流通チャネル別市場内訳

11.3.7 最終用途産業別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025)

11.4.3 材料タイプ別市場内訳

11.4.4 製品タイプ別市場内訳

11.4.5 チューブ構成別市場内訳

11.4.6 流通チャネル別市場内訳

11.4.7 最終用途産業別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025)

11.5.3 材料タイプ別市場内訳

11.5.4 製品タイプ別市場内訳

11.5.5 チューブ構成別市場内訳

11.5.6 流通チャネル別市場内訳

11.5.7 最終用途産業別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025)

11.6.3 材料タイプ別市場内訳

11.6.4 製品タイプ別市場内訳

11.6.5 チューブ構成別市場内訳

11.6.6 流通チャネル別市場内訳

11.6.7 最終用途産業別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025)

11.7.3 材料タイプ別市場内訳

11.7.4 製品タイプ別市場内訳

11.7.5 チューブ構成別市場内訳

11.7.6 流通チャネル別市場内訳

11.7.7 最終用途産業別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025)

11.8.3 材料タイプ別市場内訳

11.8.4 製品タイプ別市場内訳

11.8.5 チューブ構成別市場内訳

11.8.6 流通チャネル別市場内訳

11.8.7 最終用途産業別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034)

12 日本の熱交換器チューブ市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

ここではサンプル目次であるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

14 日本の熱交換器チューブ市場 – 業界分析

14.1 推進要因、阻害要因、機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5フォース分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入者の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

熱交換器チューブは、熱交換器の主要な構成要素であり、異なる温度を持つ二つの流体間で熱を効率的に移動させる役割を担っています。これらのチューブは、流体同士が直接混ざり合うことなく熱エネルギーを交換するための境界を提供します。一般的に円筒形をしており、その設計は熱伝達効率、流体抵抗、そして機械的強度を最適化するように考慮されます。高い熱伝導率、優れた耐食性、そして十分な機械的強度が求められるため、使用される材料は非常に重要です。熱交換器の性能は、これらのチューブの材質、形状、配置に大きく依存します。

熱交換器チューブには、その用途や環境に応じて多種多様な種類が存在します。材料別では、炭素鋼、ステンレス鋼、銅、真鍮、チタン、ニッケル合金などの金属材料が一般的ですが、特殊な用途ではグラファイト、セラミックス、ポリマーなどの非金属材料も使用されます。構造別では、継ぎ目のないシームレスチューブと溶接によって製造される溶接チューブがあります。また、伝熱面積を増大させるために、チューブの外面にフィンを取り付けたフィンチューブも広く用いられます。フィンチューブには、チューブとフィンが一体成形された一体型フィンチューブや、後からフィンを取り付けた装着型フィンチューブなどがあります。さらに、熱膨張差を吸収するためにU字型に曲げられたUチューブや、直線状のストレートチューブも一般的です。

熱交換器チューブは、その優れた熱伝達能力から、非常に幅広い産業分野で不可欠な役割を果たしています。主な用途としては、発電所のボイラーや復水器、空調設備のエアコンやチラー、化学プラントの反応器やリボイラー、石油・ガス産業の精製装置や石油化学製品製造プロセス、食品・飲料産業の殺菌・滅菌装置、自動車のラジエーターなどが挙げられます。具体的には、蒸気を凝縮させる復水器、液体を蒸発させる蒸発器、流体を予熱する予熱器、冷却する冷却器など、多岐にわたる装置の中核部品として機能しています。これらのチューブは、エネルギー効率の向上、プロセスの安定化、製品品質の維持に貢献しています。

熱交換器チューブの性能を最大限に引き出すためには、様々な関連技術が重要となります。製造技術としては、押出、引抜き、溶接、そしてフィン加工といった精密な加工技術が用いられます。チューブの表面処理技術も進化しており、ファウリング(汚れの付着)を抑制するためのコーティングや、伝熱性能を向上させるための特殊な表面形状(タービュレーター、ディンプルなど)が開発されています。また、運転中の安全性と効率を確保するため、渦電流探傷や超音波探傷などの非破壊検査技術、化学洗浄や機械的洗浄といったメンテナンス技術も不可欠です。設計段階では、流体力学、材料選定、熱応力解析などの専門知識が要求されます。近年では、より過酷な環境に対応するため、超合金や複合材料といった先進的な材料の開発も進められています。