❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

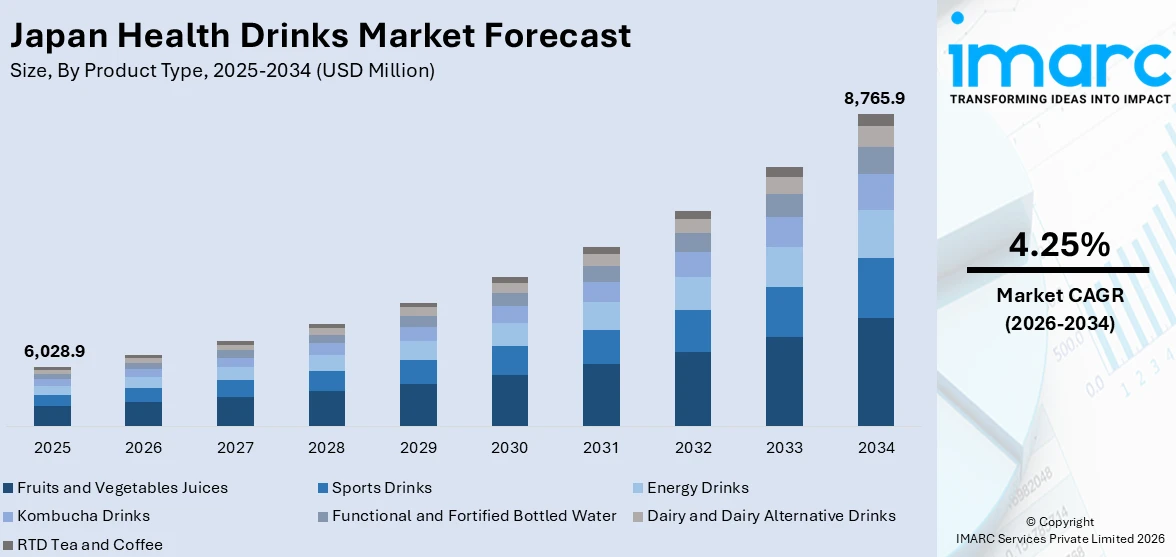

日本の健康飲料市場は、2025年に60億2,890万米ドルという規模に達しました。IMARCグループの最新予測によると、この市場は2034年までに87億6,590万米ドルへと拡大し、2026年から2034年の予測期間において年平均成長率(CAGR)4.25%で着実に成長を続けると見込まれています。この力強い成長の背景には、消費者の間で健康とウェルビーイングに対する意識がかつてないほど高まっていることが挙げられます。さらに、植物由来や低糖質といった、現代の消費者の変化する嗜好や消費パターンに合致する製品開発における技術革新が市場を牽引しています。天然およびオーガニック製品への需要の増加、そして高齢者層における健康意識のさらなる向上も、日本の健康飲料市場のシェアを拡大させる重要な要因となっています。

市場を特徴づける主要なトレンドの一つは、植物由来および天然成分の利用が顕著に増加している点です。消費者の間で、より健康的で環境に優しいライフスタイルへの関心が高まるにつれて、日本の健康飲料における天然および植物由来成分への需要が拡大しています。特に、大豆、アーモンド、オーツ麦といった植物性ミルクの原料は、若年層や健康志向の強い人々の間で急速に人気を集めています。これらの成分は、ヴィーガン、乳糖不耐症の人々、そして自身の環境負荷を最小限に抑えたいと考える人々にとって、従来の乳製品ベースの飲料に代わる、より純粋で自然な選択肢として認識されています。また、精製された砂糖の代わりに、ステビアや蜂蜜のような天然甘味料が広く採用されています。このトレンドは、日本が古くから抹茶、生姜、ターメリックといった、その健康効果が広く知られている天然成分を食品や飲料に活用してきた長い歴史によっても強く後押しされています。中でも抹茶は、その豊富な抗酸化物質含有量とエネルギーブースト効果が評価され、健康飲料業界における主要な成分の一つとしての地位を確立しています。農林水産省のデータによると、2023年の日本の抹茶生産量は4,176トンに達し、これは2010年以降で約3倍の増加を示しています。この抹茶生産の目覚ましい増加は、伝統的な飲料の基盤であるだけでなく、現代の多くの健康飲料においても不可欠な主要成分としての、この多目的成分に対する需要の高まりを明確に反映しています。植物性飲料や健康飲料への消費者の嗜好が強まっていることも、日本の健康飲料市場の成長をさらに加速させています。

もう一つの重要なトレンドは、パーソナライズされた健康ソリューションへの注力です。これは、技術の進歩と、個々の消費者の独自のニーズに合わせたウェルネスソリューションを求める声の高まりによって推進されています。消費者は、特定の年齢層、ライフスタイル、または食事の好みに合わせて特別に調合された飲料など、自身の具体的な健康ニーズに応える製品をますます積極的に探しています。デジタルヘルスプラットフォームやスマートフォンのアプリの普及により、消費者は自身の栄養摂取量を容易に追跡し、それに基づいて摂取する飲料について、より情報に基づいた賢明な意思決定を行うことが可能になっています。

日本の健康飲料市場は、個人の健康ニーズに合わせた製品への関心が高まり、大きな変革期を迎えています。業界レポートによると、日本の消費者の19%が、個々のニーズに合わせてパーソナライズされた食品・飲料を試すか、関心を示していると報告されています。この高まる関心は、ブランド各社にカスタマイズ可能な飲料オプションの提供を促しており、消費者は自身の健康目標に合わせて特定の成分や機能的効果を選択できるようになっています。また、健康志向のインフルエンサーやウェルネス専門家が個別化された健康法を推奨していることも、パーソナライズされた健康ソリューションへの注目をさらに後押ししています。今後、より多くの日本消費者が自身の健康維持に合致したオーダーメイド製品を求めるようになるにつれて、カスタマイズされた健康飲料の需要は一層拡大すると予測されます。

IMARC Groupの市場分析レポートは、2026年から2034年までの国および地域レベルでの予測とともに、市場の主要トレンドを詳細に分析しています。このレポートでは、市場が製品タイプと流通チャネルに基づいて分類されています。

製品タイプ別では、果物・野菜ジュース、スポーツドリンク、エナジードリンク、コンブチャドリンク、機能性・強化ボトルウォーター、乳製品・乳代替飲料、RTD(Ready-To-Drink)茶・コーヒーといった幅広いカテゴリーが含まれており、それぞれの詳細な内訳と分析が提供されています。

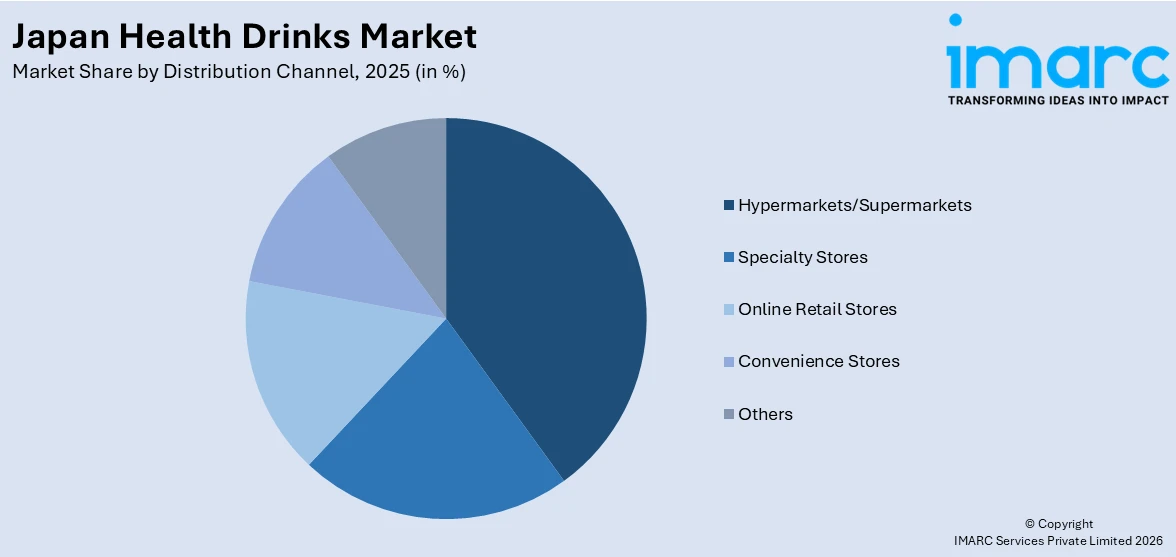

流通チャネル別では、ハイパーマーケット/スーパーマーケット、専門店、オンライン小売店、コンビニエンスストア、その他といった主要な販売経路が挙げられ、それぞれの市場における役割と動向が分析されています。

地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場すべてが網羅され、各地域の特性と市場動向が包括的に評価されています。

競争環境についても、市場構造、主要企業のポジショニング、トップ戦略、競合ダッシュボード、企業評価象限など、多角的な分析が提供されています。さらに、主要企業の詳細なプロファイルも掲載されており、市場の競争状況を深く理解するための情報が充実しています。

最近の市場ニュースとして、2025年3月3日には、エーザイ株式会社が指定医薬部外品の栄養ドリンク「チョコラBB®ナイトウェル」を発売しました。この製品は、睡眠中の疲労回復をサポートすることを目的としており、カフェインフリーで、1本あたり5.1kcalという低カロリー設計が特徴です。風味はグレープフルーツ味で、脂肪代謝を助けるビタミンB₂、睡眠の質を高めるグリシン、そしてサンザシなどのハーブエキスを含む8種類の有効成分が配合されています。これは、消費者の多様な健康ニーズに応える製品開発の一例と言えるでしょう。

2025年5月10日、アサヒグループは、日本初となる酵母ベースの乳製品不使用ミルク代替飲料「LIKE MILK」を発売しました。これは、アレルギーフリーで栄養価の高い選択肢を求める消費者のニーズに応えるために開発されたものです。この飲料は、ナッツ、大豆、グルテン、乳製品を含む主要なアレルゲンを一切含まず、従来の牛乳と同等のタンパク質とカルシウムを提供しつつ、食物繊維と亜鉛が豊富です。また、乳製品や豆乳と比較して脂肪分を38%削減しています。

次に、日本の健康飲料市場レポートの概要です。このレポートは、2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの予測期間を対象としています。市場規模は百万米ドル単位で分析されます。レポートの範囲は、過去のトレンド分析、将来の市場見通し、業界を牽引する要因と直面する課題、そして製品タイプ、流通チャネル、地域ごとの過去および将来の市場評価の綿密な探求を含んでいます。

対象となる製品タイプは、果物・野菜ジュース、スポーツドリンク、エナジードリンク、コンブチャドリンク、機能性・強化ボトルウォーター、乳製品・代替乳飲料、RTD(Ready-to-Drink)茶・コーヒーなど多岐にわたります。流通チャネルは、ハイパーマーケット/スーパーマーケット、専門店、オンライン小売店、コンビニエンスストア、その他をカバーしています。対象地域は、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域を網羅しています。購入後のカスタマイズは10%無料で、アナリストサポートは10~12週間提供されます。レポートはPDFおよびExcel形式でメール配信され、特別リクエストに応じてPPT/Word形式での提供も可能です。

このレポートで回答される主な質問には、日本の健康飲料市場がこれまでどのように推移し、今後どのように推移するか、製品タイプ別、流通チャネル別、地域別の市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして市場の競争度などが含まれます。

ステークホルダーにとっての主なメリットは、IMARCの業界レポートが、2020年から2034年までの日本の健康飲料市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供する点です。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供します。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、日本の健康飲料業界内の競争レベルとその魅力を分析するのに貢献します。競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要プレーヤーの現在の位置付けを把握するための洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の健康飲料市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の健康飲料市場の概況

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の健康飲料市場 – 製品タイプ別内訳

6.1 果物および野菜ジュース

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 スポーツドリンク

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 エナジードリンク

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 コンブチャドリンク

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 機能性および強化ボトルウォーター

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025年)

6.5.3 市場予測 (2026-2034年)

6.6 乳製品および乳製品代替飲料

6.6.1 概要

6.6.2 過去および現在の市場トレンド (2020-2025年)

6.6.3 市場予測 (2026-2034年)

6.7 RTD (Ready-To-Drink) 茶およびコーヒー

6.7.1 概要

6.7.2 過去および現在の市場トレンド (2020-2025年)

6.7.3 市場予測 (2026-2034年)

7 日本の健康飲料市場 – 流通チャネル別内訳

7.1 ハイパーマーケット/スーパーマーケット

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 専門店

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 オンライン小売店

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 コンビニエンスストア

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 その他

7.5.1 過去および現在の市場トレンド (2020-2025年)

7.5.2 市場予測 (2026-2034年)

8 日本の健康飲料市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 製品タイプ別市場内訳

8.1.4 流通チャネル別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 製品タイプ別市場内訳

8.2.4 流通チャネル別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 製品タイプ別市場内訳

8.3.4 流通チャネル別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 製品タイプ別市場内訳

8.4.4 流通チャネル別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 製品タイプ別市場内訳

8.5.4 流通チャネル別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地域

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 製品タイプ別市場内訳

8.6.4 流通チャネル別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地域

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 製品タイプ別市場内訳

8.7.4 流通チャネル別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地域

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 製品タイプ別市場内訳

8.8.4 流通チャネル別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の健康飲料市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

ここでは企業名は提供されていません。これは目次のサンプルです。完全なリストは最終報告書で提供されます。

11 日本の健康飲料市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

ヘルスドリンクとは、健康の維持・増進、特定の栄養素の補給、あるいは特定の機能性の発揮を目的として製造された飲料の総称です。医薬品とは異なり、食品に分類され、日常生活の中で手軽に健康をサポートするために利用されます。特定の機能性成分を配合している点が特徴です。

種類としては多岐にわたります。例えば、疲労回復や滋養強壮を目的とした「栄養ドリンク」は、ビタミンB群、タウリン、カフェインなどを配合し、医薬部外品や清涼飲料水として広く流通しています。また、国の審査を経て特定の保健の目的が期待できる旨を表示できる「特定保健用食品(トクホ)」や、事業者の責任において科学的根拠に基づいた機能性を表示できる「機能性表示食品」もヘルスドリンクの重要なカテゴリーです。これらには、コレステロールや血糖値の調整、腸内環境の改善、脂肪の吸収抑制などを謳う製品が多く見られます。さらに、筋肉増強や運動後のリカバリーを目的とした「プロテイン飲料」、ビタミンやミネラル、食物繊維の補給を目的とした「野菜ジュース」や「フルーツジュース」、腸内環境を整える「乳酸菌飲料」、肌の健康や美容をサポートする「美容ドリンク」などもヘルスドリンクに含まれます。

これらのドリンクは様々な用途で活用されています。日々の疲労回復や滋養強壮、食事だけでは不足しがちなビタミン、ミネラル、タンパク質などの栄養補給に役立ちます。生活習慣病の予防や改善を目指す健康維持・増進の目的で、特定保健用食品や機能性表示食品が選ばれることもあります。美容目的では、コラーゲンやヒアルロン酸、ビタミンCなどを配合したドリンクが肌のハリや潤いをサポートします。スポーツやフィットネスの分野では、プロテイン飲料が筋肉の修復や増強、パフォーマンス向上に利用され、ダイエットにおいてはカロリーコントロールや満腹感を得るための置き換え食としても活用されることがあります。

ヘルスドリンクの製造には様々な関連技術が用いられています。まず、ポリフェノール、カテキン、コラーゲン、乳酸菌などの機能性成分を効率的に抽出し、高純度で精製する技術が基盤となります。抽出された成分は、熱、光、酸素などによって変性しやすい性質を持つため、製品中で安定的に保つための安定化技術が不可欠です。これには、マイクロカプセル化、乳化、pH調整、酸化防止剤の使用などが含まれます。また、体内での吸収効率を高めるための吸収性向上技術も重要で、低分子化コラーゲンやリポソーム化ビタミンCなどがその例です。機能性成分特有の苦味や匂いをマスキングし、飲みやすくするための味覚・風味改善技術も製品の普及に貢献しています。さらに、保存料の使用を抑えつつ製品の品質と安全性を確保する無菌充填技術や、成分含有量、安全性、安定性を正確に評価する高度な品質管理・分析技術も不可欠です。内容物を保護し、長期保存を可能にするための容器包装技術も、ヘルスドリンクの品質を保つ上で重要な役割を担っています。