❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

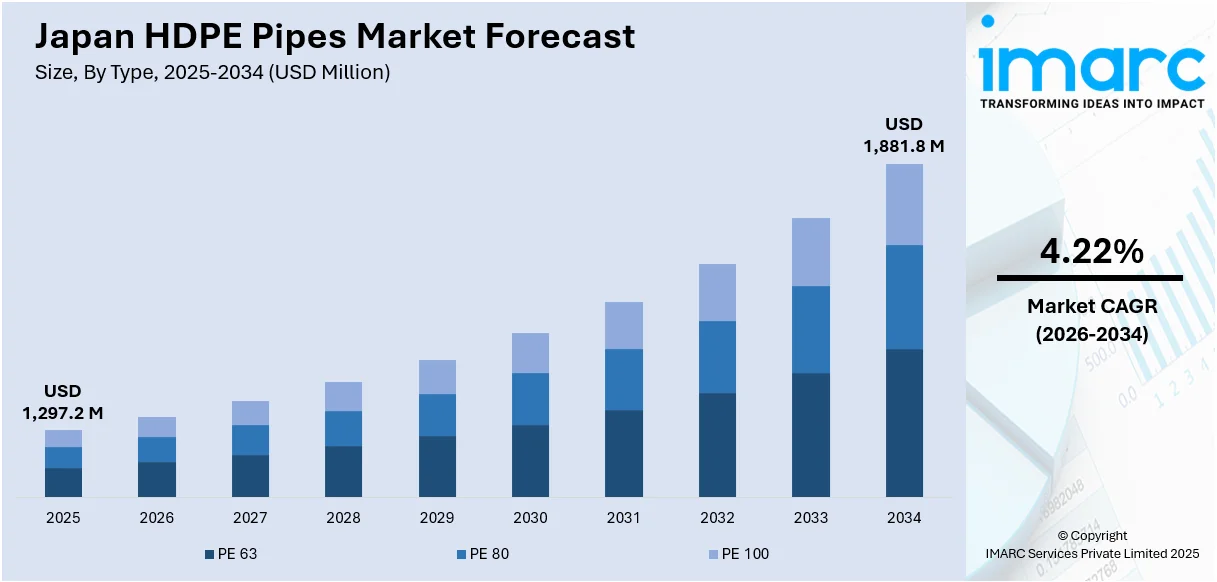

日本の高密度ポリエチレン(HDPE)パイプ市場は、2025年に12億9,720万米ドルの規模に達しました。IMARCグループの予測によると、この市場は2034年までに18億8,180万米ドルに成長し、2026年から2034年の予測期間において年平均成長率(CAGR)4.22%で着実に拡大すると見込まれています。

この市場成長を牽引する主要な要因は、政府によるインフラ整備と災害レジリエンス強化に向けた積極的な取り組みです。特に、老朽化したインフラの更新、災害への耐性向上、そして耐久性に優れたHDPEパイプへの置き換えが、市場の需要を大きく押し上げています。上下水道やガス配給システムといった国の重要なライフラインにおいて、HDPEパイプの採用が特に進んでいます。

日本は、高齢化の進展と自然災害に対する脆弱性という二重の課題に直面しており、これらがインフラのアップグレードと災害対策の必要性を高めています。政府は、老朽化したインフラの更新に継続的に資源を投入しており、これは全国的な規模で実施されています。例えば、国際貿易局(ITA)の2023年の報告によれば、国内には築50年以上の橋梁が73万以上、トンネルが1万1千、水門が1万、下水管が47万メートル、港湾岸壁が5千箇所存在するとされており、これらの老朽化が深刻な問題となっています。政府は、これらの古いパイプラインを、優れた耐久性と性能で知られるHDPEのような現代的な材料に置き換えるための大規模なイニシアチブを推進しています。

HDPEパイプは、その高い弾力性と適応性から、水システム、下水、ガス配給ネットワークの強化を目的としたプロジェクトで広く利用されています。特に、地震多発地域における災害に強いインフラへの関心の高まりは、HDPEパイプの採用をさらに促進しています。HDPEパイプは、破断することなく地震イベントに耐えることができるため、その信頼性が高く評価されています。

また、日本が地震、洪水、台風といった自然災害に対して特に脆弱であることも、HDPEパイプの需要を加速させる重要な要因です。HDPEパイプの柔軟性と長期的な信頼性は、災害からの復旧とレジリエンス構築において不可欠な特性と見なされています。これらの特性により、HDPEパイプは、災害発生時にも機能し続けるインフラの構築に貢献し、長期的な安定性を提供します。

政府による継続的な資金援助と、老朽化したシステムをより耐久性があり効率的な材料に置き換えるという国の目標が相まって、HDPEパイプの需要は着実に増加しています。これにより、HDPEパイプは日本のインフラ刷新において不可欠な貢献を続け、現在および将来のインフラ要件の両方に対応していくことが期待されています。

HDPEパイプは、インフラ計画における災害復旧とレジリエンスの強化に不可欠な素材として、その価値が大きく評価されています。特に、地震などの自然災害が頻発する地域において、その高い適応性と優れた耐震性は、インフラ構築に最適な選択肢となっています。HDPEパイプは、高圧下でのひび割れに強く、地盤の動きや振動を効果的に吸収する能力を持つため、大規模な環境破壊や地殻変動が発生した後でも、その機能を確実に維持することが可能です。さらに、迅速な設置プロセスと簡単な修理作業は、緊急を要するインフラ復旧プロジェクトにおいて、非常に有利な特性として重宝されています。

日本は、長年にわたり災害への備えと強靭なインフラ整備に継続的に注力しており、この文脈においてHDPEパイプの需要は著しく増加しています。特に、災害発生時およびその後の復旧期間中も途切れることなく機能し続けることが求められる、給水、排水、ガス、電力などの公益事業といった基幹システムにおいて、その重要性は高まる一方です。例えば、2024年8月8日には日南沖でマグニチュード7.1の地震が発生し、日本が日常的に経験する地震活動の頻度と規模を改めて示しました。米国地質調査所(USGS)の報告によれば、日本は過去1世紀の間に、最新の地震発生地点から250キロメートル圏内でマグニチュード7以上の地震を8回も経験しており、これは同国が直面する自然災害の厳しさを物語っています。このような頻発する自然災害への効果的な対応策として、耐久性と適応性に優れたインフラシステムを構築するためのHDPEパイプの採用が急速に拡大しています。地震による強いストレスに耐え、災害発生後の迅速な復旧作業を容易にするその特性は、日本のインフラ計画においてますます不可欠な要素となっています。

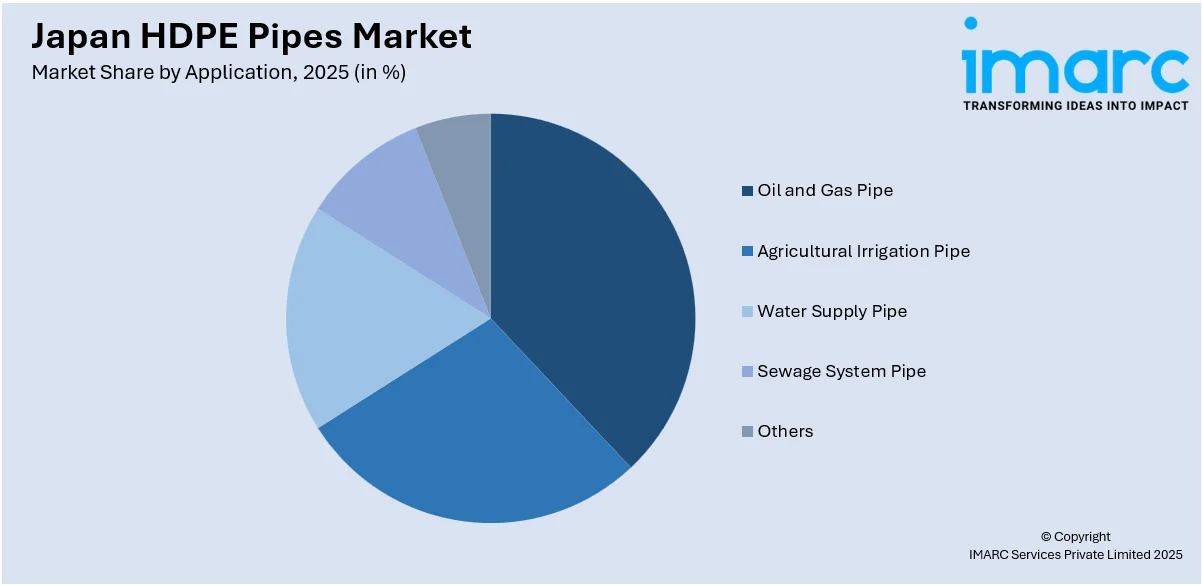

IMARC Groupが提供する市場調査レポートは、日本のHDPEパイプ市場に関する詳細な分析と、2026年から2034年までの地域レベルでの市場予測を提示しています。このレポートでは、市場が主要なトレンドに基づいて、タイプ別、用途別、地域別に詳細に分類されています。タイプ別セグメントには、PE 63、PE 80、PE 100といった異なるグレードのパイプが含まれており、それぞれの特性に応じた市場動向が分析されています。用途別セグメントでは、石油・ガス輸送用パイプ、農業灌漑用パイプ、都市の給水システム用パイプ、下水処理システム用パイプ、その他多岐にわたる用途が網羅されており、各分野での需要の動向が詳細に検討されています。さらに、地域別セグメントでは、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場すべてについて、包括的な分析が提供されており、地域ごとの特性や需要の違いが明らかにされています。この詳細な市場分析は、日本のインフラ強靭化におけるHDPEパイプの役割と将来性を明確に示しています。

このレポートは、日本のHDPEパイプ市場に関する包括的な分析を提供します。市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限といった多角的な視点から競争環境を詳細に分析しており、市場を形成する主要企業の詳細なプロファイルも網羅されています。

レポートの分析期間は、基準年を2025年とし、過去の動向を2020年から2025年まで、そして将来の市場予測を2026年から2034年までとしています。分析単位は100万米ドルです。レポートの広範なスコープには、過去のトレンドと市場見通しの探求、業界の促進要因と課題の特定、さらにタイプ別(PE 63、PE 80、PE 100)、用途別(石油・ガスパイプ、農業灌漑パイプ、給水パイプ、下水システムパイプ、その他)、地域別(関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国地方)といったセグメントごとの詳細な過去および将来の市場評価が含まれます。購入後には10%の無料カスタマイズと、10〜12週間のアナリストサポートが提供され、レポートはPDFおよびExcel形式でメールを通じて納品されます(特別要求に応じてPPT/Word形式での編集可能なバージョンも提供可能です)。

本レポートは、日本のHDPEパイプ市場がこれまでどのように推移し、今後数年間でどのようにパフォーマンスを発揮するか、タイプ、用途、地域に基づいた市場の内訳、市場のバリューチェーンにおける様々な段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして市場における競争の度合いといった、ステークホルダーが抱く重要な疑問に答えることを目的としています。

IMARCの業界レポートは、2020年から2034年までの日本のHDPEパイプ市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供することで、ステークホルダーに多大な利益をもたらします。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供し、戦略的な意思決定を支援します。ポーターの5つの力分析は、新規参入者の影響、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威を評価する上でステークホルダーを支援し、HDPEパイプ業界内の競争レベルとその魅力度を深く分析することを可能にします。さらに、競争環境の分析は、ステークホルダーが自身の競争環境を包括的に理解し、市場における主要企業の現在の位置付けに関する貴重な洞察を得るための基盤を提供します。これにより、企業は競争優位性を確立し、市場での成功を最大化するための戦略を策定できます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のHDPEパイプ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のHDPEパイプ市場の概況

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のHDPEパイプ市場 – タイプ別内訳

6.1 PE 63

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 PE 80

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 PE 100

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本のHDPEパイプ市場 – 用途別内訳

7.1 石油・ガスパイプ

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 農業灌漑パイプ

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 給水パイプ

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 下水システムパイプ

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 その他

7.5.1 過去および現在の市場トレンド (2020-2025)

7.5.2 市場予測 (2026-2034)

8 日本のHDPEパイプ市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025)

8.8.3 タイプ別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本のHDPEパイプ市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場参加者のポジショニング

9.4 主要な成功戦略

9.5 競合ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本のHDPEパイプ市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

HDPEパイプは、高密度ポリエチレン(High-Density Polyethylene)を主原料とする管材です。この高密度ポリエチレンは、優れた強度と密度比を持つ熱可塑性樹脂であり、HDPEパイプはその特性を活かして様々な分野で利用されています。主な特徴としては、非常に高い耐食性、耐薬品性、柔軟性、軽量性、そして長い耐用年数が挙げられます。金属管のように錆びることがなく、土壌中の酸やアルカリ、多くの化学物質に対しても強い抵抗力を持ちます。また、柔軟性があるため地震などの地盤変動にも強く、施工時の取り扱いも容易です。

HDPEパイプの種類は、主にその圧力定格や寸法比によって分類されます。圧力定格はPN(Nominal Pressure)値で示され、例えばPN6、PN8、PN10、PN12.5、PN16、PN20などがあり、数値が大きいほど高い圧力に耐えられます。また、SDR(Standard Dimension Ratio)値も重要な指標で、SDR11、SDR17、SDR21、SDR26などがあり、SDR値が小さいほど管壁が厚く、高圧に耐えることができます。用途に応じて、上水道用、ガス用、下水道用、電線管用などがあり、識別のため黒色を基本としつつ、上水道用には青いライン、ガス用には黄色いラインが入っている製品もございます。

HDPEパイプの用途は非常に広範です。上水道の幹線や配水管、給水管として、また下水道の重力管や圧送管として広く採用されています。ガス配管としては、都市ガスやLPガスの供給網に不可欠な存在です。工業分野では、化学薬品の輸送管、スラリー輸送管、冷却水管などに利用されます。農業分野では、灌漑用水路や給水管として活躍しています。さらに、電力ケーブルや通信ケーブルを保護するための電線管、ケーブル保護管としても使用されます。鉱業におけるプロセス水の輸送や、地熱システムにおける地中熱交換器の配管など、多岐にわたる分野でその信頼性と耐久性が評価されています。

関連技術としては、HDPEパイプの特性を最大限に引き出すための融着溶接技術が特に重要です。代表的なものに、パイプの端部同士を加熱して直接接合する「突き合わせ融着」と、電熱線が埋め込まれた継手を用いて接合する「電気融着」があります。これらの技術により、継ぎ目のない一体化した配管システムを構築でき、漏水のリスクを大幅に低減します。また、非開削工法との相性も抜群です。例えば、地中に穴を掘らずにパイプを敷設する「水平方向掘削工法(HDD)」や、既存の老朽化した管を破砕しながら新しいHDPEパイプを引き込む「管更生工法(パイプバースティング)」、既存管の内側にHDPEパイプを挿入する「さや管工法(スリップライニング)」などがあります。これらの工法は、交通規制や環境への影響を最小限に抑えつつ、効率的な配管工事を可能にします。さらに、高機能なHDPE樹脂の開発により、より高い圧力や温度、耐クラック性を持つパイプが製造されており、用途の拡大に貢献しています。専用の継手やバルブ、他の材質との接続を可能にする異種管継手なども進化し、多様なニーズに対応しています。