❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

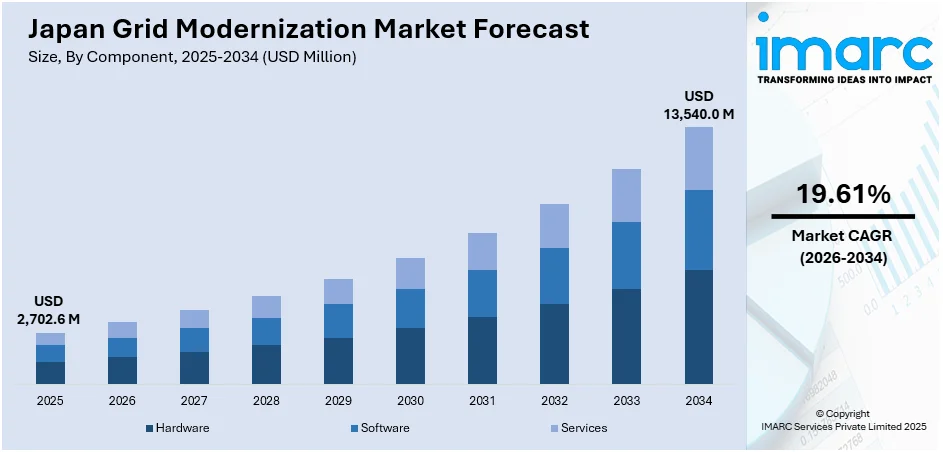

日本のグリッド近代化市場は、2025年に27億260万米ドルに達し、2034年には135億4000万米ドルに拡大すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)19.61%で成長する見込みです。この市場成長は、主に災害に強いインフラへの投資とグリッドのセクショナリゼーションによって推進されています。さらに、カーボンニュートラル達成義務、再生可能エネルギー統合目標、エネルギー貯蔵システムの導入も、製品採用を加速させています。規制改革と電力取引の自由化も、グリッドのインテリジェンス化を後押ししており、柔軟なシステム、予測ツール、市場ベースの運用が市場シェアに好影響を与えています。

特に、日本は地震、台風、津波といった自然災害に対する脆弱性が高く、グリッドのレジリエンス(回復力)が国家のエネルギー計画において最優先事項となっています。国内の電力会社は、緊急時におけるサービス継続性を確保するため、地下ケーブル化、グリッドのセクショナリゼーション、自己修復ネットワーク、マイクログリッドに多額の投資を行っています。過去に長期停電が発生した都市部がこれらのアップグレードの優先地域とされ、高度な制御システム、自動変電所、分散型エネルギー貯蔵が、ストレス下での電圧および周波数安定性の維持に貢献しています。電力会社はまた、地理的リスクモデルをグリッド設計に統合し、災害多発地帯での被害を未然に軽減する取り組みを進めています。エネルギー規制当局が災害軽減戦略とデジタルインフラのアップグレードを連携させることで、レジリエンス、安全性、運用冗長性への戦略的重点が、日本のグリッド近代化市場の強力な推進力となっています。地方自治体もグリッド事業者と連携し、病院、データセンター、水道施設などの重要施設にバックアップシステムを配備しています。

2024年8月には、日立エナジーがCIGRE 2024でGrid-enSure™ポートフォリオを発表し、世界的な電力システムの緊急アップグレードを呼びかけました。これは、再生可能エネルギーの普及拡大によって生じる電圧、周波数、慣性の課題に対処するため、STATCOM、HVDC、合成慣性システムなどの先進技術を活用するものです。

日本の電力市場の継続的な自由化も、グリッド運用の近代化を必要とする新たなダイナミクスをもたらしています。発電、送電、配電の分離後、競争的な多事業者環境が出現しました。この複雑な状況下では、多様な供給・需要条件下でグリッドの信頼性を確保するために、調整機能の向上、オープンデータプロトコル、よりスマートな制御システムが不可欠です。独立系発電事業者、エネルギー小売事業者、アグリゲーターの参入は、高度な計量インフラやブロックチェーンベースの取引プラットフォームなどの導入を促進しています。これにより、電力の需給バランスを最適化し、効率的な市場運営を実現することが目指されています。これらの動きは、日本の電力インフラがより効率的で、回復力があり、持続可能な未来に向けて進化していることを示しています。

2025年3月27日、GridPoint社は、日本と韓国への国際展開を加速するため、三菱商事系の丸の内イノベーションパートナーズからの2,000万ドルを含む、総額4,500万ドルの戦略的資金調達を確保しました。GridPointのプラットフォームは、既に2万以上の商業ビルに導入されており、動的な負荷柔軟性とリアルタイムのエネルギー自動化を実現することで、送電網の安定性や容量に関する喫緊の課題に対処しています。この投資は、AIを活用した高度なエネルギー管理技術を日本市場に導入し、商業ビルの脱炭素化を促進するとともに、送電網のレジリエンスを強化することで、日本の送電網近代化目標の達成に大きく貢献すると期待されています。

現代の送電網は、再生可能エネルギーなどの変動する入力や競争的な入札プロセスに対応するため、透明性と応答性の大幅な向上が求められています。送電システム運用者(TSO)は、より機敏な送電網サービスをサポートしつつ、新たな規制報告基準を遵守するという二重の課題に直面しています。特に都市部では、ピアツーピア取引のパイロットプロジェクトや仮想発電所(VPP)が主流化しつつあり、これらは従来のインフラでは処理しきれない新たな複雑性をもたらしています。電力市場の自由化は、顧客中心のビジネスモデルを加速させ、電力会社には需要分析能力の強化と、顧客がエネルギー消費を管理できるインタラクティブな送電網インターフェースへの投資を促しています。これらの変化は、単に物理的なインフラを近代化するだけでなく、送電網の運用モデル全体を根本的に再定義しています。今日の送電網運用者は、もはや単なる電力供給者ではなく、流動的で分散化された電力環境において市場アクセスを促進する役割を担っており、そのためには高度なツールとシステムが不可欠です。

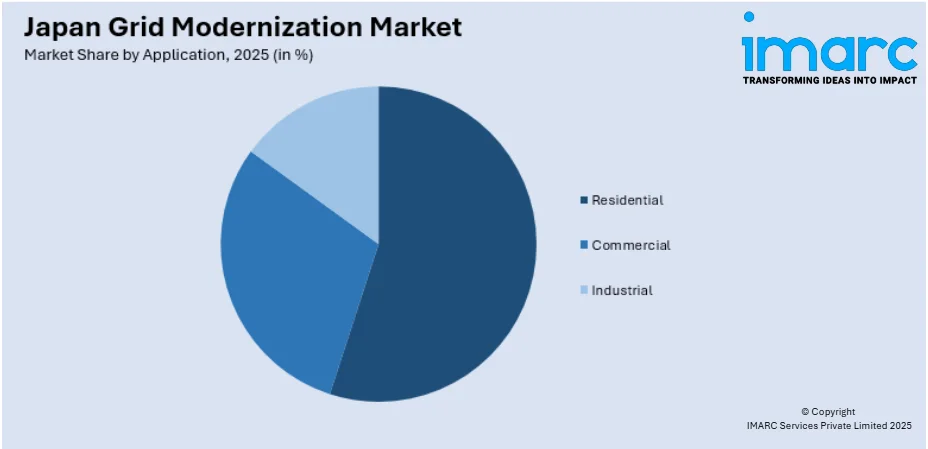

IMARC Groupのレポートは、2026年から2034年までの日本における送電網近代化市場の主要トレンドと予測を、国および地域レベルで詳細に分析しています。この市場は、コンポーネント、アプリケーション、エンドユーザーという主要なセグメントに基づいて分類されています。コンポーネント別では、市場はハードウェア、ソフトウェア、およびサービスに細分化され、それぞれの詳細な内訳と分析が提供されています。アプリケーション別では、住宅、商業、産業の各分野における市場の動向が包括的に分析されています。エンドユーザー別では、電力会社、独立系発電事業者(IPP)、政府および地方自治体が主要なセグメントとして挙げられ、それぞれのニーズと市場への影響が検討されています。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が網羅され、それぞれの地域特性に応じた詳細な分析が提供されています。さらに、競争環境についても包括的な分析がなされており、市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限などが詳細にカバーされています。また、市場における主要企業の詳細なプロファイルも提供されており、市場参加者にとって貴重な情報源となっています。

2024年4月16日、横河電機株式会社とGridBeyondは、日本の産業ユーザー向けに統合された電力取引およびエネルギーコンサルティングサービスを提供する戦略的パートナーシップを発表しました。この提携は、GridBeyondが世界中で1.7 GWを超える負荷を管理してきた実績を持つAI駆動型アグリゲーションおよびロボット取引プラットフォームを活用し、デマンドレスポンスの最適化とエネルギー市場への参加最大化を目指します。このアライアンスは、リアルタイムの柔軟性向上、仮想発電所(VPP)展開支援、スマートなグリッド接続型産業運用実現を通じて、日本のグリッド近代化市場の能力を強化すると期待されています。

「日本グリッド近代化市場レポート」は、この市場に関する詳細な分析を提供します。分析の基準年は2025年、過去期間は2020年から2025年、予測期間は2026年から2034年で、市場規模は百万米ドル単位で評価されます。レポートの範囲は、過去のトレンド、市場見通し、促進要因、課題、そしてコンポーネント、アプリケーション、エンドユーザー、地域別の市場評価を網羅しています。

対象となるコンポーネントはハードウェア、ソフトウェア、サービス、アプリケーションは住宅、商業、産業分野です。エンドユーザーは公益事業者、独立系発電事業者(IPP)、政府および地方自治体。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国地方が詳細に分析されます。

レポートには10%の無料カスタマイズと、販売後10~12週間のアナリストサポートが含まれます。提供形式はPDFおよびExcelで、要望に応じてPPT/Word形式も可能です。

このレポートは、日本グリッド近代化市場の過去および将来のパフォーマンス、コンポーネント・アプリケーション・エンドユーザー・地域別の市場内訳、バリューチェーン、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度といった重要な疑問に答えます。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの市場セグメント、トレンド、予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報も網羅。ポーターの5フォース分析は、新規参入者、競争、サプライヤー・買い手の力、代替品の脅威の影響評価に役立ち、業界の競争レベルと魅力を分析します。競争環境の分析は、ステークホルダーが市場における主要プレーヤーの現在の位置を理解するための洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のグリッド近代化市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のグリッド近代化市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のグリッド近代化市場 – コンポーネント別内訳

6.1 ハードウェア

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 ソフトウェア

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 サービス

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

7 日本のグリッド近代化市場 – アプリケーション別内訳

7.1 住宅

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 商業

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 産業

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本のグリッド近代化市場 – エンドユーザー別内訳

8.1 公益事業者

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 独立系発電事業者 (IPPs)

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 政府および地方自治体

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

9 日本のグリッド近代化市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 コンポーネント別市場内訳

9.1.4 アプリケーション別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 コンポーネント別市場内訳

9.2.4 アプリケーション別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025年)

9.3.3 コンポーネント別市場内訳

9.3.4 アプリケーション別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025年)

9.4.3 コンポーネント別市場内訳

9.4.4 アプリケーション別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025年)

9.5.3 コンポーネント別市場内訳

9.5.4 アプリケーション別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2020-2025年)

9.6.3 コンポーネント別市場内訳

9.6.4 アプリケーション別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場トレンド (2020-2025年)

9.7.3 コンポーネント別市場内訳

9.7.4 アプリケーション別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場トレンド (2020-2025年)

9.8.3 コンポーネント別市場内訳

9.8.4 アプリケーション別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本のグリッド近代化市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な勝利戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本のグリッド近代化市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

グリッドモダナイゼーションとは、既存の電力網を、よりスマートで、強靭で、効率的かつ持続可能なシステムへと変革する取り組みを指します。これは、老朽化したインフラ、増大する電力需要、再生可能エネルギーの大量導入、サイバーセキュリティの脅威といった現代の課題に対応するため、先進的なデジタル技術、通信ネットワーク、制御システムを統合することを目的としています。具体的には、電力の流れを双方向化し、リアルタイムでの監視・制御を可能にすることで、電力供給の安定性と品質を向上させます。

この取り組みは、いくつかの主要な側面を含みます。一つは「スマートグリッド」の構築であり、これは電力網全体にわたる情報通信技術の導入を意味します。次に、「分散型電源(DER)の統合」があり、太陽光発電、風力発電、蓄電池などの小規模な発電・貯蔵設備を効率的に管理し、電力系統に組み込むことです。また、「グリッドレジリエンスの強化」も重要であり、自然災害やサイバー攻撃などの予期せぬ事態が発生した際に、迅速に復旧し、電力供給を維持する能力を高めます。さらに、電気自動車(EV)の充電インフラやヒートポンプなどの「交通・熱の電化」を支える基盤整備も含まれます。電力システムの「サイバーセキュリティ」対策も不可欠な要素です。

グリッドモダナイゼーションの用途・応用は多岐にわたります。まず、「信頼性の向上」が挙げられ、停電の迅速な検知と復旧、電力品質の維持に貢献します。次に、「効率の向上」があり、送電ロスを削減し、需要側の管理を通じて電力消費を最適化します。最も重要な応用の一つは、「再生可能エネルギーの統合」であり、変動性の高い再生可能エネルギー源を安定的に系統に組み込み、その出力を最適化します。また、スマートメーターやダイナミックプライシングを通じて「消費者エンパワーメント」を促進し、消費者が自身のエネルギー利用をより効果的に管理できるようになります。さらに、マイクログリッドやV2G(Vehicle-to-Grid)などの「新たなサービス」の創出も可能になります。

関連する技術としては、まず「スマートメーター」が挙げられ、リアルタイムの電力使用量データを双方向で通信します。これを支えるのが「高度計量インフラ(AMI)」です。電力網の状態を監視するためには「センサー」や「IoTデバイス」が不可欠であり、これらを統合的に制御するのが「SCADAシステム」です。電力の安定供給と再生可能エネルギーの変動吸収には「蓄電システム(ESS)」が重要な役割を果たします。また、膨大なデータを分析し、需要予測や故障診断を行うために「AI(人工知能)」や「機械学習」が活用されます。高速で信頼性の高い「通信ネットワーク」(光ファイバー、5Gなど)も基盤技術です。さらに、電力取引の透明性とセキュリティを確保するために「分散型台帳技術(ブロックチェーン)」の応用も研究されています。これらの技術が複合的に連携することで、現代の電力網はより賢く、強靭なものへと進化していきます。