❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

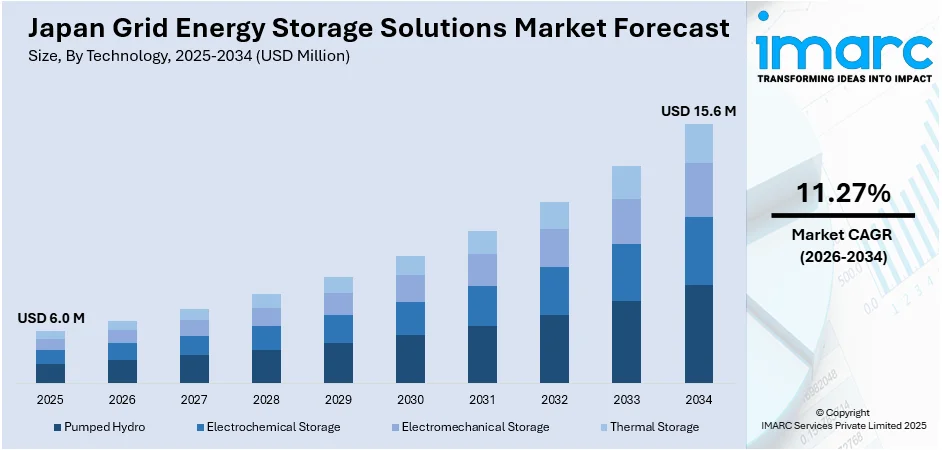

日本のグリッドエネルギー貯蔵ソリューション市場は、2025年に600万米ドル規模に達し、2034年には1560万米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)11.27%で拡大する見込みです。この市場の成長は、日本が再生可能エネルギーへの移行を加速させ、間欠的な電力出力の安定化が喫緊の課題となっていること、老朽化した電力インフラの近代化、および産業界におけるエネルギー利用効率の最適化に向けた積極的な取り組みによって強力に牽引されています。

特に、太陽光や風力といった再生可能エネルギー源への政策主導の転換は、国の電力網に大きな負担をかけており、安定した電力供給を維持するためには、スケーラブルで信頼性の高い貯蔵メカニズムが不可欠です。再生可能エネルギーに固有の間欠的な発電特性により、電力の需給バランスを保つことが重要な課題となっています。エネルギー貯蔵技術は、発電量がピークに達した際に生じる余剰エネルギーを効率的に貯蔵し、発電量が少ない期間に放電することで、この課題を解決するバランス調整の役割を果たします。これにより、電力系統の周波数安定化、再生可能エネルギーの出力抑制(カーティルメント)の削減、そしてグリッド全体の信頼性向上が実現されます。

日本の「戦略的エネルギー計画」における政府の義務付けは、再生可能エネルギーの統合を最優先事項とし、脱炭素化社会の実現に向けた基盤として貯蔵インフラの重要性を明確に位置付けています。また、固定価格買取制度(FiT)の改定や仮想発電所(VPP)に関する新たな規制枠組みは、貯蔵技術への民間部門の投資を強力に促進しています。国内企業は、地方自治体の電力会社と連携し、大規模な電力会社レベルから分散型レベルまで、先進的なバッテリーシステムを積極的に展開しています。

具体的な進展として、2024年9月30日には、伊藤忠商事が日本初の公益事業規模エネルギー貯蔵ファンドを立ち上げ、11の公的・民間投資家から80億円以上(約5400万米ドル)を確保しました。このファンドは、ゴア・ストリート・キャピタルと共同で運営され、再生可能エネルギー統合を支援するために関東地方での新規貯蔵プロジェクトを対象としています。最初のプラントは、東京都のHTTイニシアチブの下で2025会計年度に稼働開始予定です。これらの動きは、日本のグリッドエネルギー貯蔵ソリューション市場の成長を力強く後押しし、パリ協定に基づく国の気候目標達成に貢献します。太陽光発電容量がすでに80GWを超え、グリッドバランスの課題が同時に増加する中、エネルギー貯蔵の役割はもはや単なる補完的なものではなく、日本のクリーンエネルギー目標を運用する上で不可欠な中核技術となっています。

さらに、産業および商業部門におけるエネルギー最適化も市場の重要な推進要因です。日本の産業界および商業部門は、高騰する電気料金の管理と、グリッド障害発生時における安定した供給継続性の確保という二重の課題に直面しており、これに対応するためエネルギー最適化に多額の投資を行っています。特に、製造工場、データセンター、物流ハブといった中断のない運用が不可欠な大規模施設では、バッテリー貯蔵システムがエネルギー管理戦略の中核として統合され、電力コストの削減と事業継続性の向上に寄与しています。

エネルギー貯蔵システムは、日本の商業施設において、電力消費のピークシフト、デマンドレスポンスプログラムへの参加、そして市場価格の変動に対するヘッジ手段として、その重要性を増しています。これらのシステムは、単なるコスト削減策に留まらず、施設の運用自律性を大幅に向上させます。さらに、施設は電力を消費するだけでなく生産する「プロシューマー」としての役割を担うことが可能となり、地域のエネルギー取引市場への積極的な参加を促します。

経済産業省(METI)が産業ゾーンにおけるエネルギー自給自足支援のための規制モデルを承認したことは、広範な導入を奨励する強力な推進力となっています。また、企業の環境責任(CER)への意識が世界的に高まる中、多くの企業がエネルギー戦略をサステナビリティ目標と整合させる動きを加速させており、これが貯蔵システム導入の根拠をさらに強固なものにしています。加えて、設備投資に対するインセンティブの存在や、バッテリーコストの継続的な低下も相まって、非住宅部門におけるエネルギー貯蔵システムの導入率は急速に拡大しています。

具体的な市場の動きとして、台湾を拠点とするHDリニューアブルエナジーは、2025年5月6日に実施された日本の長期脱炭素電源オークションにおいて、合計300MW(1.5GWh)に及ぶ5つの新たなBESS(蓄電池エネルギー貯蔵システム)プロジェクトを落札しました。これは、今回授与された総容量1.37GWの約20%に相当する規模です。同社は、2024年に三重県と福岡県で73MWのプロジェクトを獲得したのに続き、2年連続での成功を収めました。これらの落札プロジェクトは、20年間の容量市場支払いによって裏打ちされており、日本のグリッドスケール貯蔵市場の成長と、国の脱炭素目標達成に向けた重要な一歩となります。

このような複合的な要因が、多様なユースケースにおけるエネルギー貯蔵システムへの需要を劇的に高めており、多用途性、モジュール性、そして拡張性を備えたアーキテクチャの必要性が強く認識されています。このクロスセクター的な関連性は、エネルギー貯蔵が日本の商業環境における経済戦略と持続可能性計画の双方にとって、極めて重要な交差点に位置していることを示しています。

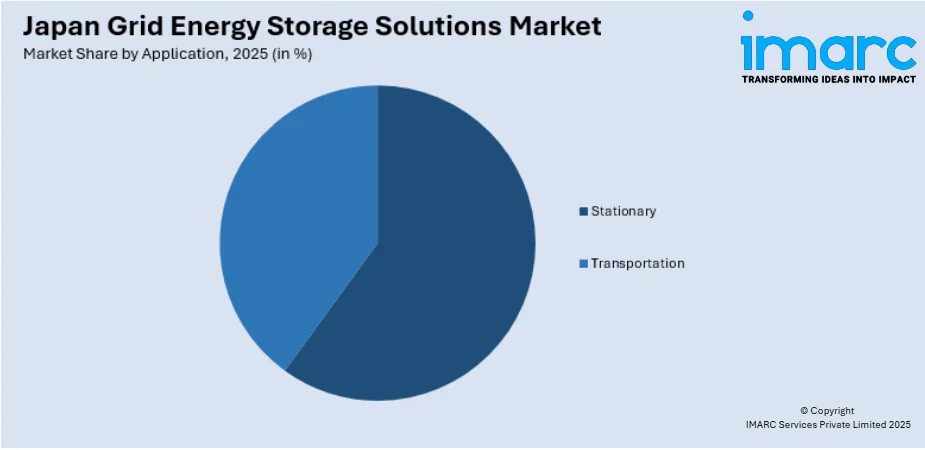

IMARCグループの市場調査レポートは、日本のグリッドエネルギー貯蔵ソリューション市場に関する詳細な分析を提供しており、2026年から2034年までの主要トレンドと、国および地域レベルでの予測を提示しています。市場は、技術、アプリケーション、エンドユーザーの3つの主要なセグメントに分類されています。技術別セグメントには、揚水発電、電気化学貯蔵(例:リチウムイオン電池)、電気機械貯蔵(例:フライホイール)、熱貯蔵などが含まれ、それぞれの詳細な内訳と分析が提供されています。アプリケーション別セグメントは、定置型(グリッドサポート、産業用、商業用など)と輸送型(電気自動車など)に大別され、それぞれの市場動向が分析されています。エンドユーザー別セグメントでは、住宅、非住宅(商業施設、産業施設など)、公益事業(電力会社、送配電事業者など)が対象とされ、各セグメントの需要特性が掘り下げられています。地域別セグメントでは、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場が網羅的に分析されており、地域ごとの特性や成長機会が明らかにされています。さらに、本レポートでは、市場構造、主要プレーヤーのポジショニング、トップの成功戦略、競合ダッシュボードなどを含む、競争環境に関する包括的な分析も提供されており、市場参加者にとって貴重な洞察となっています。

日本におけるグリッド蓄電ソリューション市場は、電力網の安定化とカーボンニュートラル目標達成に向けた重要な役割を担っています。特に、2024年5月14日には、StonepeakとCHCが日本でバッテリー蓄電プラットフォームの立ち上げを発表し、今後5年間で1GWのプロジェクト開発を目指すという大きな動きがありました。このプラットフォームは、日本初の長期脱炭素電源オークションを通じて、既に4つのプロジェクトで20年間の固定収益契約を確保しており、大規模な蓄電容量の強化を通じて日本の電力インフラを支えることが期待されています。

本市場レポートは、この重要な市場に関する包括的な分析を提供します。分析の基準年は2025年、過去期間は2020年から2025年、予測期間は2026年から2034年と設定されており、市場規模は百万米ドル単位で評価されます。レポートのスコープは、過去のトレンドと市場見通しの探求、業界の促進要因と課題、そして技術、用途、エンドユーザー、地域といった各セグメントごとの過去および将来の市場評価を網羅しています。

具体的にカバーされる技術には、揚水発電、電気化学蓄電、電気機械蓄電、熱貯蔵が含まれます。用途としては定置型と輸送型、エンドユーザーとしては住宅、非住宅、公益事業が対象です。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が詳細に分析されます。購入後には10%の無料カスタマイズと10~12週間のアナリストサポートが提供され、レポートはPDFおよびExcel形式で配信されます(特別リクエストによりPPT/Word形式も可能)。

このレポートは、日本グリッド蓄電ソリューション市場がこれまでどのように推移し、今後数年間でどのように展開するか、また技術、用途、エンドユーザー、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の度合いといった多岐にわたる重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本グリッド蓄電ソリューション市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5フォース分析は、新規参入者、競合他社との競争、サプライヤーとバイヤーの交渉力、代替品の脅威が市場に与える影響を評価するのに役立ち、業界内の競争レベルとその魅力を分析する上で不可欠なツールとなります。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得ることができます。これにより、戦略的な意思決定を支援し、市場での優位性を確立するための貴重な情報源となります。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のグリッドエネルギー貯蔵ソリューション市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のグリッドエネルギー貯蔵ソリューション市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のグリッドエネルギー貯蔵ソリューション市場 – 技術別内訳

6.1 揚水発電

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 電気化学貯蔵

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 電気機械貯蔵

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 熱貯蔵

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本のグリッドエネルギー貯蔵ソリューション市場 – 用途別内訳

7.1 定置型

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 輸送用

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のグリッドエネルギー貯蔵ソリューション市場 – エンドユーザー別内訳

8.1 住宅用

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 非住宅用

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 公益事業

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本のグリッドエネルギー貯蔵ソリューション市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 技術別市場内訳

9.1.4 用途別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 技術別市場内訳

9.2.4 用途別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 技術別市場内訳

9.3.4 用途別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 技術別市場内訳

9.4.4 用途別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 技術別市場内訳

9.5.4 用途別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 技術別市場内訳

9.6.4 用途別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 技術別市場内訳

9.7.4 用途別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 技術別市場内訳

9.8.4 用途別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本のグリッドエネルギー貯蔵ソリューション市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な勝利戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

これは目次サンプルであるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

12 日本のグリッドエネルギー貯蔵ソリューション市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

グリッドエネルギー貯蔵ソリューションとは、電力系統の安定性向上、再生可能エネルギーの統合促進、電力需給バランスの最適化などを目的として、大規模なエネルギーを貯蔵し、必要に応じて放出する技術やシステム全般を指します。電力の供給過剰時に貯蔵し、需要が高まる時に放電することで、系統の信頼性、効率性、柔軟性を高める重要な役割を担っています。

種類としては、まず機械的貯蔵方式があります。最も普及しているのは揚水発電で、余剰電力を用いて水を高い位置の貯水池に汲み上げ、電力が必要な時に水を落下させてタービンを回し発電します。これは大規模かつ長時間の貯蔵に適しています。その他、圧縮空気エネルギー貯蔵(CAES)は、空気を圧縮して地下の貯蔵施設などに蓄え、必要時に膨張させてタービンを回す方式です。フライホイールは、電気エネルギーを高速回転する円盤の運動エネルギーとして貯蔵し、短時間で大電力を供給できるため、周波数調整などに利用されます。

次に、電気化学的貯蔵方式、すなわち蓄電池が広く用いられています。リチウムイオン電池は、高いエネルギー密度と効率性から、EVだけでなく定置型グリッド貯蔵にも普及が進んでいます。フロー電池は、電解液を外部タンクに貯蔵するため、貯蔵容量と出力が独立しており、長時間の貯蔵に適しています。特にバナジウムレドックスフロー電池が実用化されています。ナトリウム硫黄(NAS)電池は、高容量で長寿命ですが、高温での運転が必要です。

さらに、熱エネルギー貯蔵や水素エネルギー貯蔵も注目されています。熱エネルギー貯蔵は、太陽熱発電などで得られた熱を溶融塩などに貯蔵し、必要に応じて蒸気タービンを回して発電する方式です。水素エネルギー貯蔵は、余剰電力で水を電気分解して水素を生成し、貯蔵した水素を燃料電池やガスタービンで発電に利用するもので、長期・大規模貯蔵の可能性を秘めています。

用途・応用例としては、電力系統の安定化や付帯サービスへの貢献が挙げられます。具体的には、電力系統の周波数変動を抑制する周波数調整、電圧を安定させる電圧維持、大規模停電時に系統を復旧させるブラックスタート機能などがあります。また、再生可能エネルギーの統合は主要な用途の一つです。太陽光発電や風力発電の出力変動を平滑化し、余剰電力を貯蔵して需要ピーク時に放電することで、再生可能エネルギーの導入拡大を支援します。

その他、電力需要のピークを抑制するピークカットや、電力需要の少ない時間帯に充電し、多い時間帯に放電する負荷平準化により、電力インフラへの負担を軽減します。送配電設備の増強を延期する目的で、特定の地域に貯蔵システムを設置し、局所的な電力需要に対応することも可能です。さらに、遠隔地や災害時における電力供給を確保するオフグリッドシステムやマイクログリッドの構築にも不可欠な要素となっています。

関連技術としては、パワーエレクトロニクスが基盤となります。蓄電池などの直流電力を交流電力に変換するインバーターや、系統との連携を制御するコンバーターなどがこれに該当し、貯蔵システムの効率的かつ安定的な運用を支えます。エネルギー管理システム(EMS)は、貯蔵システムの充放電を最適に制御するためのソフトウェアプラットフォームであり、電力需要予測や市場価格、系統状況に基づいて運転計画を立案します。

また、スマートメーターなどの高度な計測インフラ(AMI)は、リアルタイムの電力データを収集し、EMSの精度向上に貢献します。人工知能(AI)や機械学習は、電力需要や再生可能エネルギーの発電量を高精度で予測し、貯蔵システムの充放電スケジュールを最適化するために活用されています。これらの技術が統合されたスマートグリッドの実現に向けて、グリッドエネルギー貯蔵ソリューションは中心的な役割を担っています。