❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

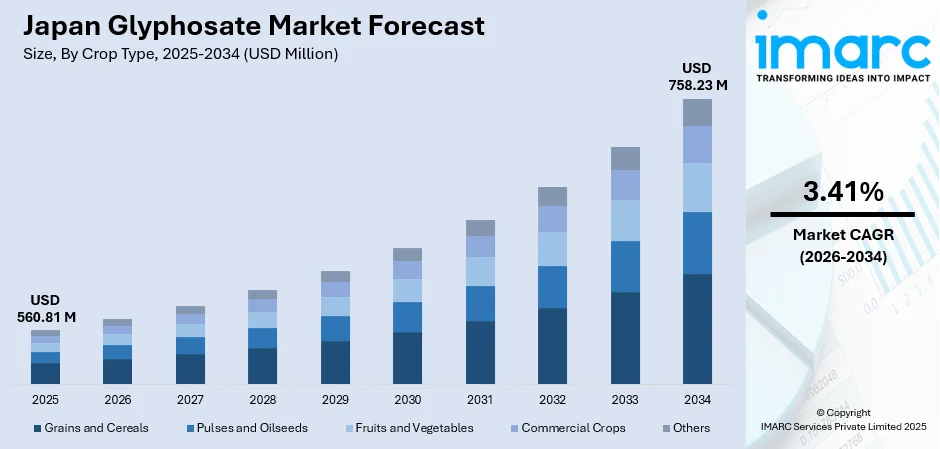

日本のグリホサート市場は、2025年の5億6081万ドルから2034年には7億5823万ドルへ、年平均成長率3.41%で成長すると予測されています。この成長は、農業従事者の高齢化と地方の労働力不足が深刻化する中、効率的な雑草管理ソリューションへの強いニーズによって推進されています。限られた耕作地での作物生産性維持には信頼性の高い除草剤が不可欠であり、精密農業技術やドローンによる散布システムの導入も効率向上と需要拡大に貢献しています。

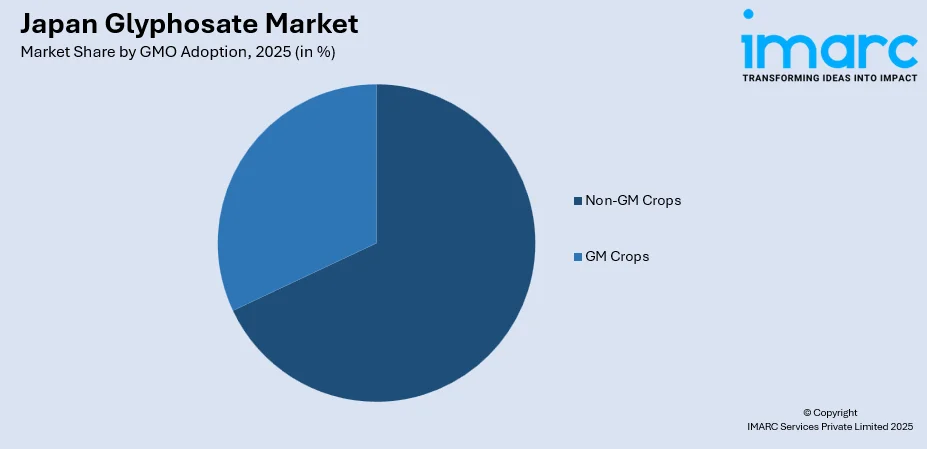

作物タイプ別では、米や小麦生産に注力する日本において、穀物・穀類が2025年に46.5%の最大シェアを占め、グリホサートは播種前・収穫後の雑草防除に不可欠です。GMO採用別では、日本の厳しい規制と消費者の嗜好により、非GM作物が68.9%を占めています。地域別では、大規模農場、広範な作付面積、冷涼湿潤な気候による高い雑草圧力、農場集約化を背景に、北海道地域が27.7%で最大のセグメントです。

主要企業は、製品革新、改良製剤、強力な流通ネットワークを通じて市場拡大を促進し、農家への研修や技術サポート、カスタマイズされたソリューションを提供することで、ユーザーの信頼と長期的な採用を促しています。

市場は、国の労働力不足に対応する農業近代化の取り組みと並行して進化しています。農場の集約化と商業農業の拡大は、広範な土地での除草剤消費を支え、都市インフラ維持などの非農業用途も需要を強化しています。日本政府が農業ロボット研究に約1000億円を投じるなど、技術的進歩と大規模農業経営の拡大が、効率性要件に対応しつつ着実な市場成長を維持しています。

主な市場トレンドとして、スマート農業機器との連携拡大が挙げられます。ヤンマーのような企業が互換性のある散布ソリューションを開発し、グリホサートの効率的な利用を支援しています。また、小規模農場から大規模・商業的農業への移行が進んでおり、大規模農場では費用対効果が高く時間節約になる広範囲の雑草防除方法としてグリホサートの需要が増加しています。さらに、果物、野菜、茶、花などの高価値な園芸作物や特殊作物の分野でも、雑草競合に敏感なこれらの作物の品質維持のため、手作業が困難な場所でのグリホサート利用が拡大し、消費を促進しています。

日本のグリホサート市場は、継続的な農業近代化と効果的な雑草防除ソリューションへの持続的なニーズに支えられ、着実な収益成長が予測されます。精密散布技術の採用と大規模農業経営の拡大が、今後も市場を牽引していくでしょう。

日本のグリホサート市場は、その高い効果と広範囲な除草能力により、予測期間を通じて主要な穀物・穀類栽培地域で安定した需要が継続すると見込まれています。市場は作物タイプ別で「穀物・穀類」(46.5%)、GMO採用別で「非GM作物」(68.9%)、地域別で「北海道地方」(27.7%)がそれぞれ最大のシェアを占め、市場を牽引しています。

作物タイプ別では、穀物・穀類セグメントが2025年に市場の46.5%を占め、圧倒的な優位性を示しています。これは、日本における広範な米や小麦の栽培において、生産サイクルを通じた効果的な雑草管理が不可欠であるためです。グリホサートは、播種前の土壌処理、残渣処理、収穫準備など、主要な農業地域で重要な役割を果たします。その利用は、主食穀物の競争力ある収量を維持し、機械化された穀物生産システムにおける労働効率向上に貢献しています。特に、高齢化が進む農業人口にとって、収穫前乾燥や収穫後の雑草管理におけるグリホサートの活用は、生産性維持に不可欠であり、このセグメントの優位性を確固たるものにしています。

GMO採用別では、非GM作物セグメントが2025年に市場の68.9%を占める主要な位置を占めています。これは、遺伝子組み換え農産物に対する日本の独自の規制環境と消費者の強い嗜好を反映しています。厳格な規制により、グリホサートの適用は生産履歴が明確な慣行栽培システムに集中しています。日本国内では遺伝子組み換え食品作物の商業生産がなく、国内栽培は従来の品種に依存しており、慣行的な除草剤管理が必須です。また、日本が加工用の非分別商品を輸入しつつ、国内生産基準を厳格に維持していることも、慣行農業におけるグリホサート需要を支えています。

地域別では、北海道地方が2025年に市場の27.7%を占め、明確な優位性を示しています。北海道は2023年に約1.3兆円の農業生産額を誇る日本最大の農業生産地域であり、国内小麦生産の大部分を占め、機械化された除草剤散布に適した大規模農業経営が広範に行われています。ジャガイモ、テンサイ、トウモロコシなどの大規模栽培作物では広範囲の雑草防除が求められ、冷涼な気候と長い生育期間が雑草の拡散を促し、除草剤使用を増加させます。機械化された商業的農場が多く、労働力不足も相まって、化学的雑草管理が最も実用的な解決策となっています。組織化された農業構造と資材供給へのアクセスも、グリホサートの安定した採用を後押ししています。

市場の成長要因は主に二つです。一つ目は「大規模農業経営の拡大」です。日本の農業経営の集約化・大規模化が進むにつれて、機械化された除草剤散布が経済的に有利となり、グリホサート消費が増加しています。政府の農地集約政策も、広範囲の除草剤による費用対効果の高い雑草管理を奨励し、投入効率と労働生産性を優先する大規模経営におけるグリホサート採用を促進しています。二つ目は「スマート農業と精密散布技術の統合」です。スマート農業技術の急速な導入、特にドローンによる散布は、グリホサートの散布精度と効率を高め、新たな需要チャネルを生み出しています。2024年11月時点で、日本の農場の約40%がロボットまたは自動化技術を採用しており、グリホサートの最適化された利用を可能にしています。

日本のグリホサート市場は、農業および非農業分野の両方で需要が拡大している一方で、厳しい規制、農業人口の減少、持続可能な農業への志向といった課題に直面しています。

農業分野では、リアルタイムの雑草圧評価に基づく可変施用といった精密農業技術の導入が進み、グリホサートの施用効率が向上し、ヘクタールあたりの総消費量を削減しながら効果を高めています。政府によるスマート農業の導入支援策や補助金は、現代の農業システムにおけるグリホサート需要を維持する技術統合を後押ししています。化学物質の使用がより効率的かつ管理されるようになるにつれて、農家はグリホサートを広範な化学的リスクではなく、実用的で管理しやすい投入物と見なすようになっています。この技術統合は、持続可能性の目標と規制上の期待に沿いつつ、継続的な使用を支えています。

非農業分野での使用も増加しており、都市部や産業用途が需要を牽引しています。地方自治体や施設管理者は、高速道路、鉄道線路、公園、工場敷地、水路沿いの雑草管理にグリホサート系製品を使用しています。IMARC Groupによると、日本の交通インフラ建設市場が2025年に100億米ドルに達したことからもわかるように、インフラの拡大と都市維持管理要件の増加に伴い、雑草防除は運用上の不可欠な要素となっています。公共スペースでの手作業による除草は非効率的で費用がかかり、時間もかかるため、化学的解決策の利用が促進されています。グリホサートは広範囲の不要な植生を迅速に管理できるため、自治体や産業の維持管理に適しています。鉄道事業者や電力会社も、安全上の危険や設備損傷を引き起こす可能性のある植物の過剰な成長を防ぐためにグリホサートを使用しています。日本の清潔さと秩序ある景観への重視も、日常的な化学的雑草管理をさらに奨励しています。この非農業用途の拡大は、農業サイクルへの依存度を減らし、セクター全体のグリホサート需要を広げています。

市場の制約としては、まず厳しい規制環境が挙げられます。日本は食品安全と環境保護に強く焦点を当てているため、除草剤の承認と使用制限に関する厳しい規制があります。グリホサート製品は集中的な試験と長期にわたる承認プロセスを経ており、新しい製剤の市場投入が遅れています。頻繁な見直しとより厳格なコンプライアンス要件は、サプライヤーの運用コストを上昇させ、規制の改正は供給計画を混乱させる可能性があります。この厳格な環境は、小規模メーカーの市場参入を阻害し、グリホサート製品ポートフォリオ全体のイノベーションを遅らせています。

次に、農業労働人口の減少が需要成長を制限しています。日本の高齢化する農業人口は、グリホサートのような農業投入物の需要成長を抑制しています。小規模農場の閉鎖や若年層の都市への移動に伴い、耕作地が減少しています。農業活動の低下は除草剤の消費量を減少させます。同時に、労働力不足は農場に、除草剤の使用増加ではなく、自動化や低化学ソリューションを求めるよう促しており、この構造的課題は長期的な市場拡大の可能性を減少させています。

さらに、持続可能な農業実践への志向も市場に影響を与えています。日本の消費者はクリーンな食品と環境に優しい生産方法を重視しており、有機農業への需要が高まり、農業における化学物質の使用が減少しています。農業協同組合や小売業者は、農家に対し、残留物の少ない除草剤や天然の代替品への移行を促しています。健康問題に対する社会の感受性が高まるにつれて、グリホサートの使用は社会的な抵抗に直面しています。この変化は、メーカーに再処方や多様化に注力するよう促し、利益率と市場での位置付けに圧力を加えています。

競争環境は、確立された国内の農薬メーカーとグローバルな作物保護企業が共存する特徴があります。競争は、製品製剤の革新、施用技術の統合、そして日本の細分化された農業地域全体にわたる流通ネットワークのカバー率に集中しています。国内プレーヤーは、農業協同組合や地域の流通チャネルとの長年の関係を活用する一方、多国籍企業はグローバルな研究能力と多様な製品ポートフォリオをもたらしています。化学品ベンダーと農業技術プロバイダー間の戦略的提携が増加しており、企業は除草剤と精密施用システムを組み合わせた包括的な雑草管理ソリューションを追求しています。知的財産保護は厳格に維持されており、企業は製剤特許やプロセス革新を積極的に防衛しています。サプライチェーンの考慮事項、例えば現地倉庫保管やデュアルソーシング戦略は、市場参加者が季節的な施用期間におけるコスト効率と信頼性の高い製品供給のバランスを取る上で、競争上の位置付けに影響を与えています。

本市場レポートは、過去のトレンド、市場見通し、業界の促進要因と課題、作物タイプ、GMO採用、地域別のセグメント評価などを網羅しています。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のグリホサート市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のグリホサート市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のグリホサート市場 – 作物タイプ別内訳

6.1 穀物

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 豆類および油糧種子

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 果物および野菜

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 商業作物

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 その他

6.5.1 過去および現在の市場トレンド (2020-2025)

6.5.2 市場予測 (2026-2034)

7 日本のグリホサート市場 – GMO採用別内訳

7.1 遺伝子組み換え作物

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 非遺伝子組み換え作物

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のグリホサート市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 作物タイプ別市場内訳

8.1.4 GMO採用別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 作物タイプ別市場内訳

8.2.4 GMO採用別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 作物タイプ別市場内訳

8.3.4 GMO採用別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 作物タイプ別市場内訳

8.4.4 GMO採用別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 作物タイプ別市場内訳

8.5.4 GMO採用別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 作物タイプ別市場内訳

8.6.4 GMO採用別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025)

8.7.3 作物タイプ別市場内訳

8.7.4 GMO採用別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025)

8.8.3 作物タイプ別市場内訳

8.8.4 GMO採用別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026年~2034年)

9 日本のグリホサート市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本のグリホサート市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

グリホサートは、非選択性の茎葉処理型除草剤の有効成分として世界中で広く利用されている有機リン化合物です。その化学名はN-(ホスホノメチル)グリシンであり、植物の成長に不可欠なアミノ酸(フェニルアラニン、チロシン、トリプトファン)の生合成経路であるシキミ酸経路を阻害することで、植物を枯死させます。具体的には、シキミ酸経路の主要な酵素であるEPSPS(5-エノールピルビルシキミ酸-3-リン酸シンターゼ)の働きを不可逆的に阻害し、これによりタンパク質合成が停止し、最終的に植物は枯れてしまいます。この作用機序は、動物や人には存在しない経路であるため、比較的選択毒性が低いとされていますが、広範囲の雑草に効果を発揮する一方で、作物にも影響を与えるため、使用方法には細心の注意が払われます。

グリホサート自体は単一の化学物質ですが、市場に出回る製品としては、その水溶性や安定性を高めるために様々な塩の形で製剤化されています。主な塩の種類としては、イソプロピルアミン塩、カリウム塩、アンモニウム塩、トリメシウム塩などがあります。これらの塩は、植物への浸透速度、土壌への吸着性、製剤の安定性、そして環境中での挙動にわずかな違いをもたらします。例えば、カリウム塩は一般的に植物への吸収が速いとされ、イソプロピルアミン塩は最も普及している形態の一つです。また、これらの塩に加えて、除草効果を最大限に引き出すために、界面活性剤(サーファクタント)や湿潤剤などの補助成分が添加された製剤が多数存在します。これらの補助成分は、グリホサートが植物の葉面に均一に広がり、より効率的に植物組織内部へ浸透するのを助ける役割を果たします。

グリホサートは、その強力かつ広範囲な除草スペクトルから、農業分野において不可欠なツールとなっています。主な用途としては、作物の播種前や定植前の圃場準備における雑草の徹底的な除去、不耕起栽培システムにおける雑草防除、果樹園、茶畑、ブドウ園などの永年作物における株間や畝間の雑草管理が挙げられます。また、非農耕地、例えば道路の路肩、鉄道の線路脇、公園、工場敷地、ゴルフ場などの公共施設や産業用地における雑草管理にも広く利用されています。特に、遺伝子組み換え技術によってグリホサート耐性を持たせた作物(通称「ラウンドアップレディ作物」)との組み合わせで使用されることで、作物を傷つけることなく雑草のみを選択的に除去できるため、大規模農業における効率的な雑草管理と省力化に大きく貢献しています。

グリホサートに関連する最も画期的な技術は、グリホサート耐性作物の開発です。これは、グリホサートの作用標的であるEPSPS酵素を改変するか、あるいはグリホサートを分解する酵素を植物に導入することで、植物がグリホサートの影響を受けずに成長できるようにする遺伝子組み換え技術です。この技術により、農家はグリホサートを広範囲に散布しながらも、作物を保護し、雑草管理の労力とコストを大幅に削減できるようになりました。しかし、グリホサートの多用は、グリホサート耐性雑草の出現という新たな問題を引き起こしており、これに対処するため、複数の作用機序を持つ除草剤との併用、異なる除草剤耐性を持つ作物の開発、そして総合的雑草管理(IWM)戦略の導入など、新たな技術や戦略が模索されています。さらに、ドローンやAI、GPSを活用した精密農業技術と組み合わせることで、グリホサートの散布量を最適化し、必要な場所にのみ適用することで、環境負荷を低減しつつ効果的な雑草管理を実現する取り組みも進められています。