❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

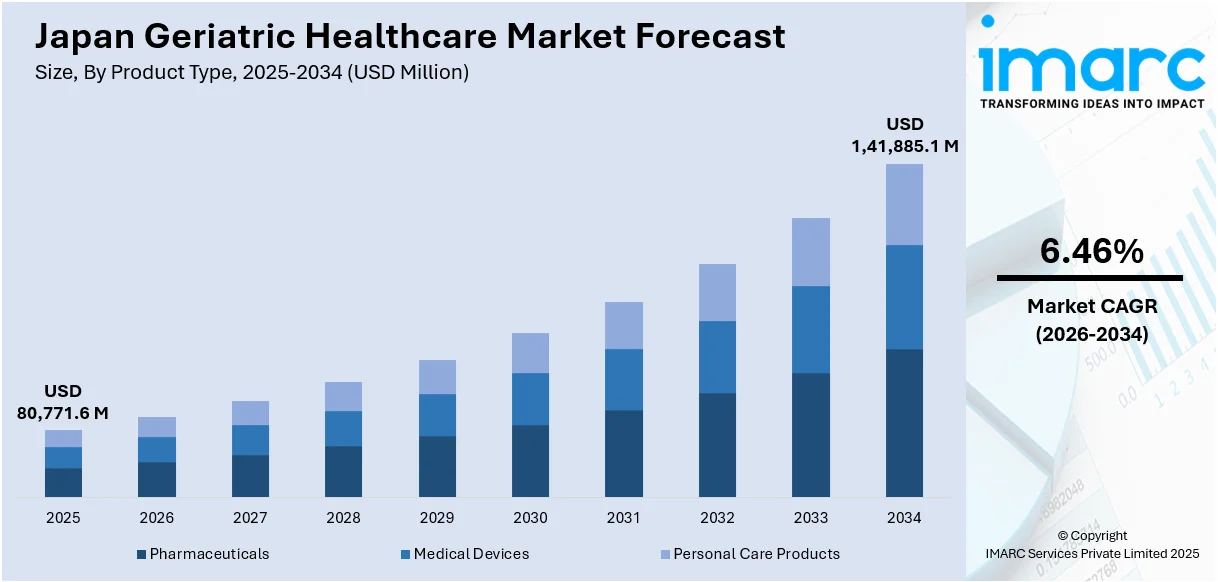

日本の高齢者向けヘルスケア市場は、急速な高齢化と医療技術の進歩を背景に、著しい成長を遂げています。2025年には807億7160万米ドルに達し、2034年には1418億8510万米ドルに拡大すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)6.46%で成長する見込みです。この市場拡大は、遠隔医療や遠隔モニタリングシステムといった先進的なテクノロジーの導入により、高齢者へのより効果的で便利なケアが実現されていること、経済的インセンティブやインフラ整備を通じた政府の高齢者ケア促進策、そして高齢者向け介護製品・サービスの継続的な革新によって強力に推進されています。

市場の主要トレンドの一つは、高齢者ケアにおけるハイテク技術の統合です。日本は、2024年に出生率が過去最低を記録する一方で、高齢者人口が3625万人と過去最高に達するという、世界でも類を見ない急速な高齢化に直面しています。この深刻な人口動態の課題に対処するため、日本の高齢者ヘルスケアシステムは、遠隔医療、遠隔モニタリング機器、そして日常生活を支援するアシスティブテクノロジーといった新しい技術を積極的に導入しています。これらの技術は、ケアサービスのアクセス性を向上させ、効率を高め、患者の治療結果を改善する上で重要な役割を果たしています。例えば、遠隔相談やモニタリング機能により、高齢者は自宅にいながら慢性疾患を効果的に管理し、より長く自立した生活を送ることが可能になります。さらに、AIベースのロボットやホームオートメーションシステムの開発は、高齢者の日常生活動作を支援し、介護者の身体的・精神的負担を軽減し、多くの高齢者が望む「住み慣れた場所での生活(aging in place)」を促進することを目的としています。これらの技術の活用は、ケアの質を向上させるだけでなく、地域や家庭を基盤とした生活を重視する日本の文化的価値観とも深く結びついており、市場の成長に大きな影響を与えると期待されています。

もう一つの重要なトレンドは、「住み慣れた場所での生活(aging in place)」と地域ベースのケアへの移行です。これは、高齢者が可能な限り長く自身の自宅や地域社会で生活し続けることを奨励する戦略であり、家族や地域社会が高齢者ケアに積極的に関与するという日本の伝統的な文化的価値観と深く合致しています。このモデルを支援するため、在宅医療サービスが大幅に拡充されており、これには住宅改修の支援、遠隔モニタリング技術の導入、そしてモバイルヘルスケアサービスの提供などが含まれます。これらのサービスにより、高齢者は自宅に居ながらにして必要な医療ケアや生活支援を受けられるようになり、施設への入居の必要性を減らすことができます。加えて、医療サービスだけでなく、社会的な交流や心理的サポートも含む包括的なケアを提供する地域ベースのケアモデルが確立されつつあり、高齢者一人ひとりのニーズに合わせてカスタマイズされた支援が提供されています。政府の政策やプログラムは、医療インフラの整備、そしてケアサービスの質と安全性を確保するための規制措置を講じることを通じて、この「住み慣れた場所での生活」と地域ケアへの移行を強力に後押ししています。

最後に、高齢者ケアの需要が継続的に増加する中で、介護人材の不足という深刻な課題が浮上しており、この課題に対処するための革新的な解決策の開発と導入が、今後の市場成長において不可欠となっています。

日本は、出生率の低下と厳格な移民政策が相まって、介護者の不足や医療従事者の高齢化といった深刻な労働課題に直面しています。この問題に対処するため、人間によるケアを補完する創造的な代替策が積極的に模索されています。具体的には、患者の持ち上げ、調理、洗濯といった日常的な作業を支援するAI搭載ロボットが開発され、介護者の身体的負担を大幅に軽減しています。また、介護者の専門スキル向上と職場への定着率向上のため、研修プログラムも継続的に強化されています。テクノロジーと介護の統合は、単に労働力不足への対応に留まらず、高齢者へのケアの質と効率を飛躍的に高める効果も期待されています。これらの革新的な解決策は、日本の高齢者人口が適切にケアされ、質の高い支援を受けられるよう、国を挙げて取り組む積極的な姿勢を示しています。

IMARC Groupの報告書は、日本の高齢者医療市場における主要なトレンドを詳細に分析し、2026年から2034年までの期間における国および地域レベルでの市場予測を提供しています。この包括的な報告書では、市場が以下の主要なセグメントに基づいて分類され、それぞれについて詳細な分析が行われています。

**製品タイプ別洞察:**

市場は、医薬品、医療機器、そしてパーソナルケア製品という主要な製品タイプに細分化され、それぞれの市場動向と成長要因が分析されています。医薬品は特定の疾患治療に、医療機器は診断や治療、リハビリテーションに、パーソナルケア製品は日常生活の質向上に貢献しています。

**サービスタイプ別洞察:**

提供されるサービスの種類に基づいて、市場は在宅医療サービス、病院・臨床サービス、生活支援・看護ケア、そして緩和ケア・ホスピスケアに分類されています。在宅医療は自宅でのケアを、病院・臨床サービスは専門的な医療機関での治療を、生活支援・看護ケアは日常生活のサポートと専門看護を、緩和ケア・ホスピスケアは終末期医療とQOL向上を目指します。

**疾患適応別洞察:**

高齢者に多く見られる疾患に基づいて、市場は心血管疾患、神経疾患、糖尿病・内分泌疾患、呼吸器疾患、変形性関節症・筋骨格系疾患、がん、その他といったカテゴリーに分けられ、各疾患領域における医療ニーズと市場機会が評価されています。

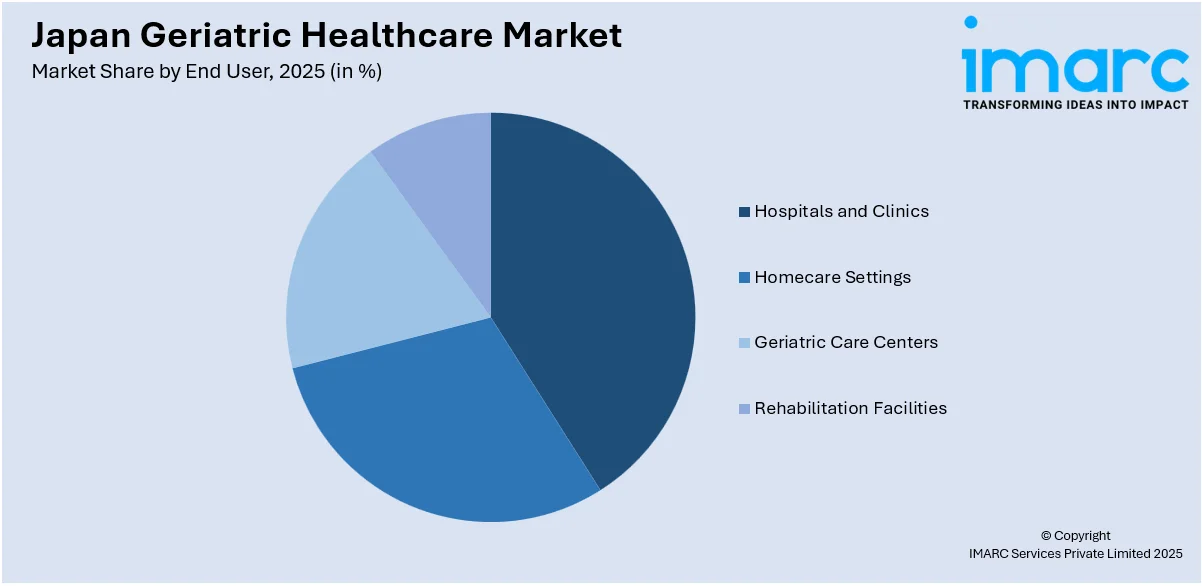

**エンドユーザー別洞察:**

サービスや製品の最終的な利用者に焦点を当て、市場は病院・診療所、在宅医療施設、高齢者ケアセンター、リハビリテーション施設に分類されています。これらの施設は、それぞれ異なるニーズを持つ高齢者に対して専門的なケアを提供しています。

**地域別洞察:**

日本国内の主要な地域市場についても包括的な分析が提供されており、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった各地域の特性と市場動向が詳細に検討されています。

さらに、この市場調査報告書では、競争環境についても包括的な分析が提供されています。市場構造、主要企業のポジショニング、トップ戦略、競合ダッシュボード、企業評価象限などが網羅されており、市場を牽引する主要企業の詳細なプロファイルも含まれています。これにより、市場参加者は競争優位性を確立するための貴重な洞察を得ることができます。

日本の高齢者医療市場は、急速な高齢化の進展に伴い、その重要性が高まっています。2025年3月には、日本の大手保険会社である損保ホールディングスが、高齢者ケアにおける深刻な労働力不足に対応するため、人工知能(AI)の活用を進めていると発表し、技術革新が市場に与える影響が注目されています。

本レポートは、日本の高齢者医療市場に関する包括的な分析を提供します。2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの将来予測を網羅しており、市場規模は百万米ドル単位で評価されます。レポートの範囲は、歴史的トレンドと市場の見通し、業界の促進要因と課題、そして各セグメントの歴史的および将来的な市場評価を深く掘り下げています。

分析対象となるセグメントは多岐にわたります。製品タイプ別では、医薬品、医療機器、パーソナルケア製品が含まれます。サービスタイプ別では、在宅医療サービス、病院・診療所サービス、介護施設・ナーシングケア、緩和ケア・ホスピスケアが対象です。疾患別では、心血管疾患、神経疾患、糖尿病・内分泌疾患、呼吸器疾患、変形性関節症・筋骨格系疾患、がん、その他が分析されます。エンドユーザー別では、病院・診療所、在宅医療環境、高齢者ケアセンター、リハビリテーション施設が挙げられます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域がカバーされます。

本レポートは、日本の高齢者医療市場がこれまでどのように推移し、今後数年間でどのように展開するか、製品タイプ、サービスタイプ、疾患、エンドユーザー、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレイヤー、そして競争の度合いといった重要な疑問に答えます。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本の高齢者医療市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターのファイブフォース分析は、新規参入者の影響、競争上の対立、サプライヤーの力、買い手の力、代替品の脅威を評価するのに役立ち、業界内の競争レベルとその魅力を分析する上で重要です。競争環境の分析は、ステークホルダーが自社の競争環境を理解し、市場における主要プレイヤーの現在の位置付けを把握するための洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の高齢者医療市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の高齢者医療市場概況

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の高齢者医療市場 – 製品タイプ別内訳

6.1 医薬品

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 医療機器

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 パーソナルケア製品

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の高齢者医療市場 – サービスタイプ別内訳

7.1 在宅医療サービス

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 病院および診療所サービス

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 介護付き生活および看護ケア

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 緩和ケアおよびホスピスケア

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

8 日本の高齢者医療市場 – 疾患別内訳

8.1 心血管疾患

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 神経疾患

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 糖尿病および内分泌疾患

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 呼吸器疾患

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 変形性関節症および筋骨格系疾患

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 癌

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 市場予測 (2026-2034)

8.7 その他

8.7.1 過去および現在の市場トレンド (2020-2025)

8.7.2 市場予測 (2026-2034)

9 日本の高齢者医療市場 – エンドユーザー別内訳

9.1 病院および診療所

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 在宅ケア環境

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 高齢者ケアセンター

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 リハビリテーション施設

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 市場予測 (2026-2034)

10 日本の高齢者医療市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 製品タイプ別市場内訳

10.1.4 サービスタイプ別市場内訳

10.1.5 疾患別市場の内訳

10.1.6 エンドユーザー別市場の内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 製品タイプ別市場の内訳

10.2.4 サービスタイプ別市場の内訳

10.2.5 疾患別市場の内訳

10.2.6 エンドユーザー別市場の内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 製品タイプ別市場の内訳

10.3.4 サービスタイプ別市場の内訳

10.3.5 疾患別市場の内訳

10.3.6 エンドユーザー別市場の内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 製品タイプ別市場の内訳

10.4.4 サービスタイプ別市場の内訳

10.4.5 疾患別市場の内訳

10.4.6 エンドユーザー別市場の内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 製品タイプ別市場の内訳

10.5.4 サービスタイプ別市場の内訳

10.5.5 疾患別市場の内訳

10.5.6 エンドユーザー別市場の内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 製品タイプ別市場の内訳

10.6.4 サービスタイプ別市場の内訳

10.6.5 疾患別市場の内訳

10.6.6 エンドユーザー別市場の内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 製品タイプ別市場の内訳

10.7.4 サービスタイプ別市場の内訳

10.7.5 疾患別市場の内訳

10.7.6 エンドユーザー別市場の内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 製品タイプ別市場の内訳

10.8.4 サービスタイプ別市場の内訳

10.8.5 疾患別市場の内訳

10.8.6 エンドユーザー別市場の内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本の高齢者医療市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

13 日本の高齢者医療市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターのファイブフォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入者の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

高齢者医療とは、高齢者の健康維持、疾病の予防、診断、治療、リハビリテーション、そして生活支援までを総合的に行う医療分野でございます。単に病気を治すだけでなく、高齢者の方々の生活の質(QOL)の向上を目指し、多疾患併存や非定型的な症状、さらには社会的・心理的側面にも配慮したきめ細やかなケアが特徴でございます。

この医療には様々な種類がございます。例えば、健康診断や予防接種、栄養・運動指導などを行う「予防医療」がございます。病気や怪我の治療を行う「急性期医療」は、病院での肺炎や骨折などの治療が該当します。機能回復を目指す「回復期医療」では、リハビリテーション病院などで集中的な訓練が行われます。長期的なケアや症状管理を行う「慢性期医療」や「維持期医療」は、介護老人保健施設や療養病床などで提供されます。また、医師や看護師がご自宅を訪問して医療を提供する「在宅医療」も重要です。人生の最終段階における苦痛の軽減や尊厳の保持を目的とする「緩和ケア」も、高齢者医療の重要な柱の一つでございます。

高齢者医療の用途や応用範囲は多岐にわたります。認知症、心疾患、脳卒中、糖尿病、骨粗鬆症など、高齢者に多い疾患の診断と治療はもちろんのこと、身体機能や認知機能の低下予防、リハビリテーションによる機能回復支援も行われます。栄養管理、口腔ケア、排泄ケア、転倒予防、住環境整備のアドバイスといった生活支援も含まれます。医師、看護師、薬剤師、理学療法士、作業療法士、言語聴覚士、管理栄養士、ケアマネージャー、ソーシャルワーカーなど、多職種が連携して包括的なケアを提供することが特徴です。ご家族への介護負担軽減のための情報提供や心理的サポートも重要な役割でございます。

関連する技術も日々進化しております。遠隔医療システムを活用したオンライン診療や見守りセンサー、服薬支援機器などのICTやIoT技術は、在宅での医療を支えます。AIは、画像診断の支援や病状予測、さらには介護ロボットの制御などに応用されています。移乗支援や歩行補助、リハビリテーションをサポートする様々なロボット技術も実用化が進んでおります。心拍数や血圧、活動量などを常時モニタリングできるウェアラブルデバイスは、健康状態の早期変化を捉えるのに役立ちます。将来的には、再生医療や遺伝子治療が高齢者の疾患治療や機能回復に貢献することも期待されており、ビッグデータ解析による疾患リスク予測や個別化医療の推進も進められております。