❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

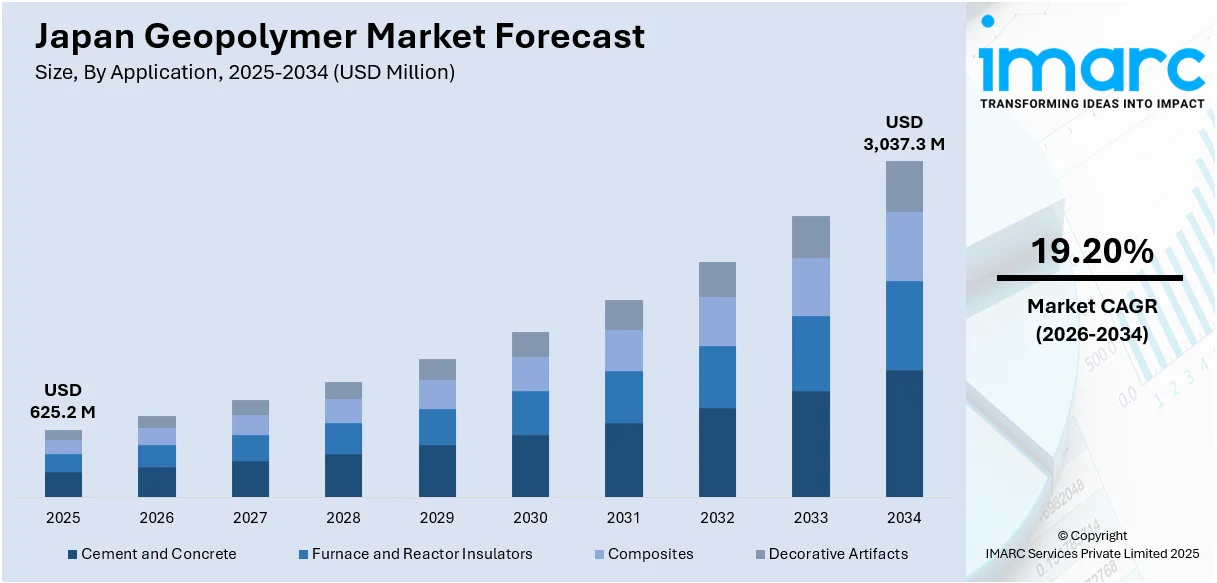

日本のジオポリマー市場は、2025年に6億2520万米ドルという規模に達しました。IMARCグループの最新予測によれば、この市場は2034年までに30億3730万米ドルへと大幅に拡大すると見込まれており、2026年から2034年の予測期間において、年平均成長率(CAGR)19.20%という顕著な成長率を示すと予測されています。この力強い成長は、主に三つの主要な要因によって推進されています。第一に、持続可能性への世界的な、そして特に日本国内での高まる重視と、それに伴う炭素排出量削減への強い関心。第二に、交通網の整備や都市開発プロジェクトなど、日本全国で活発に展開されている継続的なインフラ更新活動。そして第三に、火力発電から排出されるフライアッシュや製鉄プロセスで生じる高炉スラグといった、産業廃棄物の発生量が増加している現状が挙げられます。これらの要因が複合的に作用し、ジオポリマー市場の拡大を強力に後押ししています。

市場成長の最も重要なトレンドの一つは、持続可能な建設資材への需要が急速に高まっていることです。日本は、環境負荷の低減と炭素排出量の最小化を国家的な優先事項として掲げており、建築分野においても環境に優しい代替材料の導入が喫緊の課題となっています。このような背景の中で、ジオポリマーは従来のポルトランドセメントに代わる、極めて有望なエコフレンドリーな選択肢としてその利用を拡大しています。従来のセメント製造は、そのプロセスにおいて大量の二酸化炭素(CO₂)を排出することが知られていますが、ジオポリマーの合成は、フライアッシュやスラグといった産業廃棄物を主原料として利用するため、製造過程における炭素排出量を大幅に削減することが可能です。この環境に配慮した材料への転換は、日本が2050年までにカーボンニュートラルを達成するという野心的な目標を掲げていることと完全に合致しています。日本の建設業界は、持続可能な慣行の導入を義務付ける規制圧力が強まっており、多くの開発業者はグリーンビルディング認証基準を満たす革新的な材料を積極的に模索しています。ジオポリマーは、産業廃棄物の有効活用と低炭素なインフラ開発という、二重の環境的利点を提供します。さらに、建設資材が環境に与える影響に対する国民および政府の意識が着実に高まっていることも、公共事業や民間開発プロジェクトにおいてジオポリマーベースのコンクリートの採用を促進する重要な要因となっています。IMARCグループの分析によれば、日本の建設市場全体の規模は、2033年までに9374億米ドルに達すると予測されており、この巨大な市場においてジオポリマーが果たす役割は今後ますます大きくなるでしょう。

また、日本の急速なインフラ近代化と、地震に対する高い耐性を持つ構造物へのニーズも、ジオポリマー市場の成長を強力に支えています。日本は、交通インフラや都市開発において、老朽化した施設の安全性と効率性を向上させるための継続的な更新作業を全国規模で実施しています。特に、日本が地震多発国であるという地理的特性を考慮すると、構造物の耐久性と耐震性は極めて重要な要素となります。ジオポリマーは、従来のセメントと比較して、優れた機械的特性、高い熱安定性、そして優れた耐薬品性を兼ね備えています。これらの特性により、ジオポリマーは、極めて堅牢で耐久性の高い建築物やインフラの建設に最適な材料とされています。日本の歴史的な地震活動を鑑みれば、極端な条件下でも構造的完全性を維持できる材料への需要は特に高く、ジオポリマーはその期待に応えることができます。ジオポリマーコンクリートは、顕著な劣化なしに高温や強力な機械的力に耐える能力があるため、橋梁、トンネル、高層ビルといった重要なインフラプロジェクトにおいて、非常に魅力的な選択肢として注目されています。

日本におけるジオポリマー市場は、政府による大規模なインフラ投資、スマートシティ建設プロジェクト、そして産業廃棄物管理と循環型経済への移行という複数の要因によって大きく成長しています。政府は、トンネル、橋、ダム、交通ハブといった重要なインフラ整備に多額の投資を行っており、これに伴い、効果的かつ持続可能な建設材料への需要が急速に高まっています。さらに、2024年には国土交通省が「スマートシティ実装支援プロジェクト」の対象地域を発表し、スマートシティ建設も市場の重要な牽引役となっています。

日本の強力な産業経済は、火力発電所のフライアッシュや製鉄所の高炉スラグなど、膨大な量の産業廃棄物を生み出しています。政府は、これらの産業副産物を高価値製品としてリサイクルすることを促進する政策を通じて、循環型経済への移行を強く重視しています。ジオポリマーは、このような産業廃棄物から合成されるため、環境に優しい方法で廃棄物を処理し、資源として有効活用する効果的な手段として注目されています。

廃棄物管理慣行にジオポリマー製造を組み込むことは、産業界が埋立地への依存から脱却し、ゼロウェイスト目標を達成する上で大きな助けとなります。産業界が運用廃棄物を最小限に抑え、厳格な環境基準を満たそうとする中で、ジオポリマーの使用がもたらす環境的および経済的利点は、ますます説得力のあるものとなっています。例えば、Daicelの国内グループ会社における産業廃棄物量は2024年3月期に6%増加しており、このような状況下でジオポリマーの重要性は一層高まっています。

日本のメーカーは、高等教育機関や環境局と積極的に協力し、ジオポリマー技術の拡張性と性能をより高いレベルに引き上げるための取り組みを進めています。また、配合の一貫性を高め、様々な産業分野で標準化された応用を提供するための調査努力も活発に行われています。産業副産物の利用とグリーン材料革新のこのような融合は、日本のジオポリマー市場成長の主要な推進力となっています。

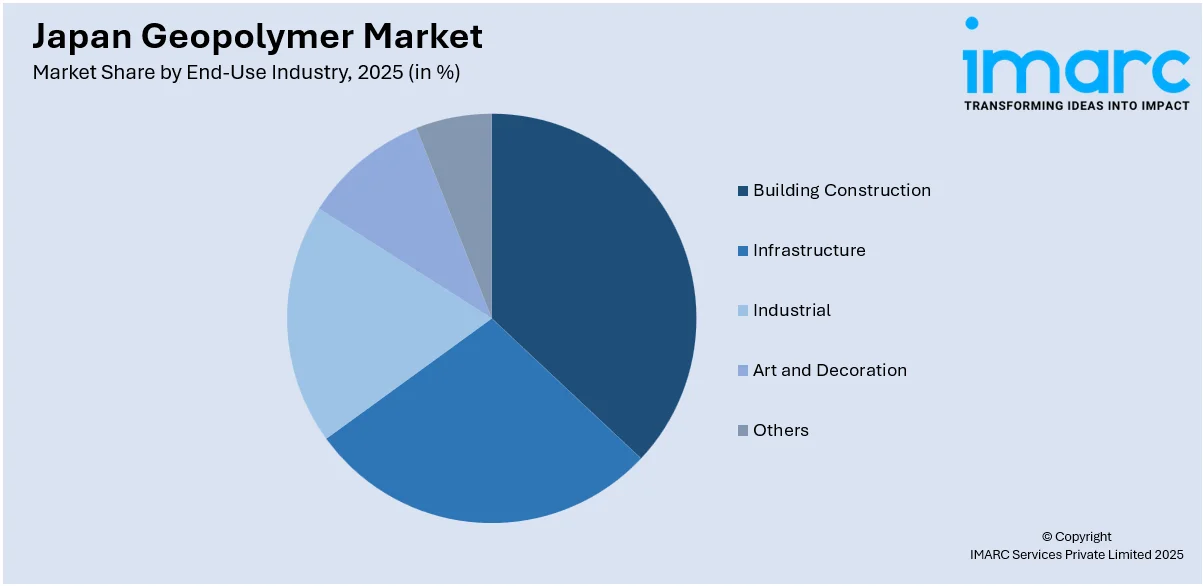

IMARC Groupのレポートは、日本のジオポリマー市場をアプリケーションと最終用途産業に基づいて詳細に分類し、2026年から2034年までの地域レベルでの予測を提供しています。アプリケーション別では、セメント・コンクリート、炉・反応器用断熱材、複合材料、装飾品といった主要な分野が含まれます。最終用途産業別では、建築建設、インフラ、産業、芸術・装飾、その他が挙げられます。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域が対象となっています。

日本のジオポリマー市場に関するこの包括的な調査レポートは、2025年を基準年とし、2020年から2025年までの過去の市場動向と、2026年から2034年までの将来予測期間を対象に、市場規模を百万米ドル単位で詳細に分析しています。レポートは、過去のトレンド、市場の見通し、業界の促進要因と課題、そして市場の各セグメントにおける過去および将来の評価を深く掘り下げています。

市場は、アプリケーション別、最終用途産業別、地域別に詳細にセグメント化されています。アプリケーションとしては、セメント・コンクリート、炉・反応器用断熱材、複合材料、装飾品などがカバーされています。最終用途産業では、建築・建設、インフラ、産業、芸術・装飾、その他といった幅広い分野が対象です。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な全地域市場が網羅されており、それぞれの地域におけるジオポリマー市場の特性と動向が明らかにされています。

競争環境については、市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限など、多角的な視点から徹底的な分析が提供されています。また、主要企業の詳細なプロファイルも含まれており、各社の強み、戦略、市場での立ち位置を明確にすることで、ステークホルダーが競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けを把握できるよう支援します。

レポートは、日本のジオポリマー市場がこれまでどのように推移し、今後数年間でどのように変化するか、アプリケーション別および最終用途産業別の市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして競争の程度といった、ステークホルダーが抱く主要な疑問に答えることを目的としています。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本のジオポリマー市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報が提供され、戦略策定に役立つ貴重な洞察をもたらします。さらに、ポーターの5フォース分析を通じて、新規参入者、競合関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威が市場に与える影響を評価し、業界内の競争レベルと市場の魅力を客観的に分析するのに役立ちます。これらの情報により、ステークホルダーは投資判断、事業戦略の策定、市場参入戦略の立案において、より情報に基づいた意思決定を行うことが可能となります。

レポートは、購入後10%の無料カスタマイズと10~12週間のアナリストサポートを提供し、PDFおよびExcel形式でメール配信されます(特別な要望に応じてPPT/Word形式の編集可能バージョンも提供可能です)。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のジオポリマー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のジオポリマー市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のジオポリマー市場 – 用途別内訳

6.1 セメントおよびコンクリート

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 炉および反応器の断熱材

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 複合材料

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 装飾品

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本のジオポリマー市場 – 最終用途産業別内訳

7.1 建築建設

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 インフラストラクチャ

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 産業

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 芸術および装飾

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 その他

7.5.1 過去および現在の市場動向 (2020-2025)

7.5.2 市場予測 (2026-2034)

8 日本のジオポリマー市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 用途別市場内訳

8.1.4 最終用途産業別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 用途別市場内訳

8.2.4 最終用途産業別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 用途別市場内訳

8.3.4 最終用途産業別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 用途別市場内訳

8.4.4 最終用途産業別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 用途別市場内訳

8.5.4 最終用途産業別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 用途別市場内訳

8.6.4 最終用途産業別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025年)

8.7.3 用途別市場内訳

8.7.4 最終用途産業別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025年)

8.8.3 用途別市場内訳

8.8.4 最終用途産業別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本のジオポリマー市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本のジオポリマー市場 – 産業分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

ジオポリマーは、アルミニウムとケイ素を主成分とする無機材料をアルカリ溶液で活性化させることにより生成される、無機高分子材料の一種でございます。一般的に、ポルトランドセメントと比較して製造時の二酸化炭素排出量が大幅に少ないという特徴を持ち、環境負荷の低減に貢献すると期待されております。その優れた特性として、高い圧縮強度、耐火性、耐酸性、耐熱性、そして耐久性が挙げられます。フランスの科学者ジョセフ・ダビドビッツ博士によって提唱され、研究が進められてきました。

ジオポリマーの種類は、主に原料とアルカリ活性剤によって分類されます。原料としては、石炭火力発電所から排出されるフライアッシュ、製鉄所から出る高炉スラグ、カオリンを焼成して得られるメタカオリン、天然の火山灰などのポゾラン物質、さらには鉱山尾鉱などが用いられます。これらの産業副産物を有効活用できる点が大きな利点です。アルカリ活性剤としては、水酸化ナトリウムや水酸化カリウム、あるいはケイ酸ナトリウムやケイ酸カリウムなどのアルカリケイ酸塩溶液が一般的に使用されます。原料や活性剤の組み合わせによって、最終的なジオポリマーの物性が大きく変化いたします。

その用途は多岐にわたります。建築分野では、コンクリートやモルタル、プレキャスト製品、道路舗装材など、従来のセメント系材料の代替として注目されております。特に、高い耐火性や耐酸性が求められる特殊な環境下での使用に適しております。また、有害廃棄物や放射性廃棄物の固化材としても有効性が示されており、環境修復技術への応用も期待されております。その他、耐火レンガや耐熱コーティング材、接着剤、さらにはインフラ構造物の補修材料としても利用が進められております。その多様な特性から、幅広い産業での応用が模索されております。

関連技術としては、ジオポリマーが属するより広範な概念である「アルカリ活性化材料」が挙げられます。これは、セメントクリンカーを使用せずに、アルカリ溶液によって原料を活性化させることで硬化する材料全般を指します。また、製造時のCO2排出量を削減する「低炭素セメント」技術の一環としても位置づけられております。持続可能な建設や循環型社会の実現に向けた「廃棄物有効活用」技術とも密接に関連しており、産業副産物を高付加価値材料へと転換する重要な手段でございます。材料科学、化学工学、環境工学といった様々な分野の知見が融合して研究開発が進められております。