❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

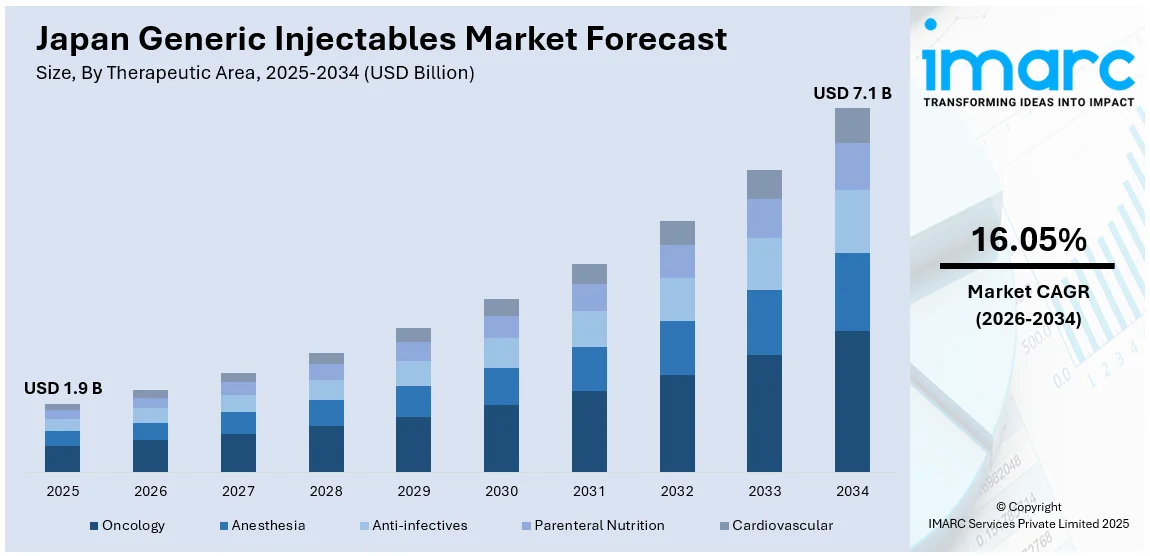

日本のジェネリック注射剤市場は、2025年に19億米ドル規模に達しました。IMARCグループの予測では、この市場は2034年までに71億米ドルへと大幅に成長し、2026年から2034年の予測期間において年平均成長率(CAGR)16.05%という高い伸びを示すと見込まれています。この目覚ましい成長は、高価値注射剤における特許切れの増加、国民健康保険(NHI)償還制度の有利な更新、国内メーカーによる非経口製剤ポートフォリオの拡充、コスト効率を重視した調達改革、臨床現場でのジェネリック医薬品に対する受容度の向上、医薬品医療機器総合機構(PMDA)による規制への信頼感、電子処方箋の普及促進、医薬品安全性監視活動の強化、そして腫瘍学、腎臓病学、救急医療といった幅広い分野での病院における採用拡大など、多岐にわたる要因によって力強く推進されています。

特に、日本の製薬業界では、腫瘍学、自己免疫疾患、代謝性疾患の治療に用いられる高価値注射剤を中心に、頻繁な特許切れのサイクルに入っています。これらの「パテントクリフ」の発生は、ジェネリック医薬品メーカーにとって、経口ジェネリックよりも高い利益率が見込める注射剤市場への参入を加速させる絶好の機会となっています。国民健康保険制度は、償還率の改定を通じて費用対効果の高い代替品を積極的に優遇することで、この市場シフトを強力に支援しています。このような規制環境は、特に高額な病院ベースの治療薬において、日本のジェネリック注射剤市場シェアに直接的な影響を与え、ジェネリック医薬品が医療機関の処方集に採用され、臨床現場で広く使用される道を大きく開いています。

主要な病院や地域の中核医療機関は、改定された価格モデルに適合するよう調達慣行を見直しており、結果として、信頼性が高く価格競争力のあるジェネリック医薬品を優先する調達サイクルが確立されつつあります。2024年の最新調査によると、2021年以降に実施された日本の規制改革は、無菌製造技術への業界全体の投資を著しく増加させており、調査対象企業の40%以上が改訂されたGMP(医薬品の製造管理および品質管理に関する基準)基準を満たすために積極的に設備アップグレードを行っていると報告しています。日医工や沢井製薬といった国内の主要企業は、非経口製剤のポートフォリオを拡大し、生産能力を増強することで、これらの市場機会を最大限に活用しています。先発医薬品の価格が継続的に引き下げられ、ジェネリック医薬品が治療効果の信頼性において同等性を獲得するにつれて、注射用ジェネリック医薬品の市場基盤は一層強化されています。

さらに、2025年2月21日には、中央社会保険医療協議会(中医協)が2025年度薬価改定の価格算定ルールを正式に承認し、同年4月に施行されることになりました。この改定には、特許切れ医薬品に対するより厳格な価格引き下げメカニズム、再算定基準の見直し、そして安定供給を確保するためのさらなるインセンティブが含まれており、これらすべてがジェネリック注射剤の価格設定と償還に直接的な影響を及ぼします。これらの変更は、価格圧力を強化しつつも、優先度の高い製剤の安定供給を支援することで、日本の注射用ジェネリック医薬品市場のダイナミクスを大きく再形成すると予想されています。加えて、医療機関の購入者は、供給保証と市販後調査への重要性をますます強調しており、日本のメーカーはこれを生産および物流ワークフローに統合することで、市場全体にポジティブな影響を与えています。

日本のジェネリック注射剤市場は、過去には保守的な処方習慣により、特に注射剤におけるジェネリック医薬品の普及が遅れていました。2024年の報告によれば、注射剤は日本のジェネリック医薬品総量のわずか6.8%を占めるに過ぎませんが、市場価値では26.4%を占めており、その高コスト集中度が浮き彫りになっています。さらに、ジェネリック注射剤の80%はわずか10社によって生産され、更新されたGMP基準を完全に満たす施設は全体の9.4%に留まるなど、品質と供給体制への懸念も存在しました。

しかし、医薬品医療機器総合機構(PMDA)による厳格な規制監督と相まって、機関の信頼が着実に高まっています。国内メーカーは、品質の一貫性確保、製造監査の透明化、そして強力な医薬品安全性監視プログラムの導入に注力することで、医療提供者からの信頼を再構築しました。この行動変容は、日本のジェネリック注射剤市場全体の成長に大きく貢献しています。特に、臨床転帰と供給信頼性が極めて重要な腫瘍学、腎臓病学、救急医療といった高依存度分野において、ジェネリック注射剤の採用が広範に進んでいます。

処方医は現在、費用対効果の高い代替品に関する電子的な情報提供を受け、患者教育プログラムを通じて承認されたジェネリック医薬品の同等性への理解が深まっています。これらの変化は、長期にわたる注射剤治療サイクルを必要とする治療クラスにおいて特に重要であり、累積的なコスト削減効果が期待されます。また、調剤インセンティブの導入や処方集レベルでの変更により、地域医療現場においてもジェネリック医薬品の使用が常態化し始めています。

日本のジェネリック注射剤市場の長期的な見通しは、政府による支援的な政策、病院からの安定した需要、そして信頼できる臨床履歴と堅牢な製造基準を持つジェネリック注射剤に対する臨床的選好パターンの測定可能な変化によって、非常に好ましいシフトを反映しています。

IMARC Groupの分析では、日本のジェネリック注射剤市場は以下の主要セグメントに分類され、詳細なトレンド分析と2026年から2034年までの国レベルでの予測が提供されています。

治療分野別:腫瘍学、麻酔、抗感染症薬、経腸栄養、心血管疾患治療薬。

容器別:バイアル、アンプル、プレミックス製剤、プレフィルドシリンジ。

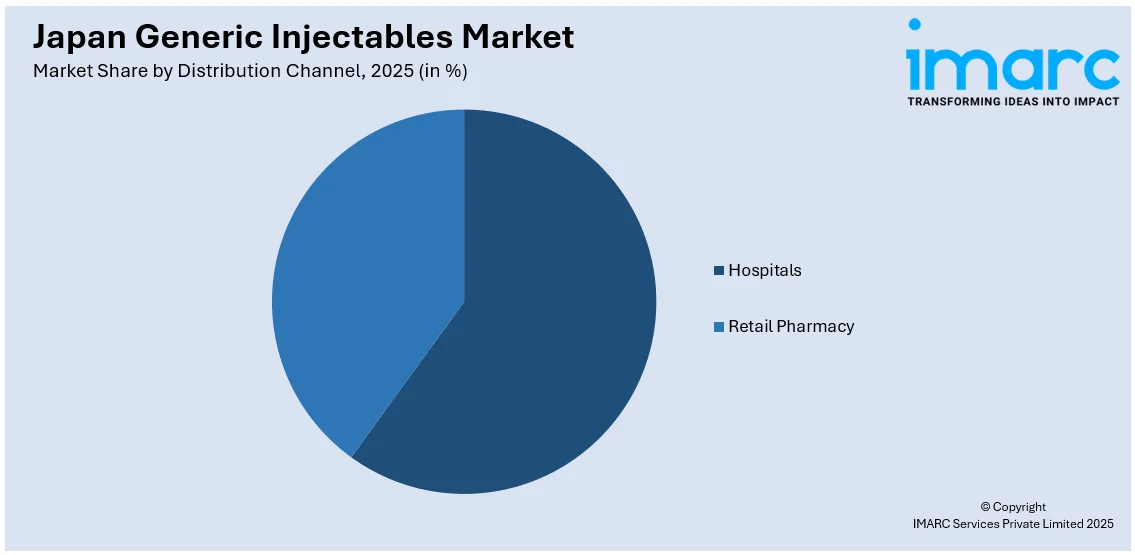

流通チャネル別:病院、小売薬局。

地域別:関東地方、関西/近畿地方、中部/中京地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方。

IMARCの業界レポートは、日本のジェネリック注射剤市場に関する包括的な分析を提供します。本レポートは、2020年から2025年までの過去の市場動向と、2026年から2034年までの将来予測を網羅しており、市場規模は数十億米ドル単位で評価されています。

分析の範囲は多岐にわたり、治療分野、容器、流通チャネル、地域といった主要なセグメントに焦点を当てています。治療分野では、腫瘍、麻酔、感染症、経腸栄養、心血管疾患がカバーされ、容器タイプとしてはバイアル、アンプル、プレミックス、プレフィルドシリンジが詳細に調査されています。流通チャネルは病院と小売薬局に分けられ、地域別では関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域が対象となります。

レポートでは、市場の歴史的トレンドと将来の見通し、業界の触媒要因と課題、そして各セグメントにおける過去および将来の市場評価が深く掘り下げられています。また、日本のジェネリック注射剤市場のバリューチェーンにおける様々な段階についても分析が提供されます。

競争環境の分析も本レポートの重要な要素であり、市場構造、主要プレイヤーのポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限などが詳細にカバーされています。主要企業の詳細なプロファイルも提供され、市場における競争の度合いが明確に示されます。ステークホルダーは、ポーターのファイブフォース分析を通じて、新規参入者、競合他社との競争、サプライヤーとバイヤーの交渉力、代替品の脅威といった要因が市場に与える影響を評価できます。これにより、業界内の競争レベルとその魅力度を分析することが可能となります。

本レポートは、日本のジェネリック注射剤市場がこれまでどのように推移し、今後どのように展開するか、治療分野、容器、流通チャネル、地域ごとの市場の内訳、主要な推進要因と課題、市場構造と主要プレイヤー、そして競争の度合いといった、ステークホルダーが抱く重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、2020年から2034年までの市場セグメント、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析が挙げられます。市場の推進要因、課題、機会に関する最新情報が提供され、競争環境を理解し、市場における主要プレイヤーの現在の位置付けを把握するための洞察が得られます。

さらに、本レポートは10%の無料カスタマイズを提供し、購入後10~12週間のアナリストサポートが付帯します。PDFおよびExcel形式で提供され、特別な要望に応じてPPT/Word形式での編集可能なバージョンも提供可能です。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のジェネリック注射剤市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のジェネリック注射剤市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のジェネリック注射剤市場 – 治療分野別内訳

6.1 腫瘍学

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 麻酔

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 抗感染症薬

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 経静脈栄養

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 循環器

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025年)

6.5.3 市場予測 (2026-2034年)

7 日本のジェネリック注射剤市場 – 容器別内訳

7.1 バイアル

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 アンプル

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 プレミックス

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 プレフィルドシリンジ

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

8 日本のジェネリック注射剤市場 – 流通チャネル別内訳

8.1 病院

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 小売薬局

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

9 日本のジェネリック注射剤市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 治療分野別市場内訳

9.1.4 容器別市場内訳

9.1.5 流通チャネル別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 治療分野別市場内訳

9.2.4 容器別市場内訳

9.2.5 流通チャネル別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025年)

9.3.3 治療分野別市場内訳

9.3.4 容器別市場内訳

9.3.5 流通チャネル別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025年)

9.4.3 治療分野別市場内訳

9.4.4 容器別市場内訳

9.4.5 流通チャネル別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向(2020-2025年)

9.5.3 治療領域別市場内訳

9.5.4 容器別市場内訳

9.5.5 流通チャネル別市場内訳

9.5.6 主要企業

9.5.7 市場予測(2026-2034年)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向(2020-2025年)

9.6.3 治療領域別市場内訳

9.6.4 容器別市場内訳

9.6.5 流通チャネル別市場内訳

9.6.6 主要企業

9.6.7 市場予測(2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向(2020-2025年)

9.7.3 治療領域別市場内訳

9.7.4 容器別市場内訳

9.7.5 流通チャネル別市場内訳

9.7.6 主要企業

9.7.7 市場予測(2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向(2020-2025年)

9.8.3 治療領域別市場内訳

9.8.4 容器別市場内訳

9.8.5 流通チャネル別市場内訳

9.8.6 主要企業

9.8.7 市場予測(2026-2034年)

10 日本のジェネリック注射剤市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

これは目次サンプルであるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

12 日本のジェネリック注射剤市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5フォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

ジェネリック注射剤とは、先発医薬品(新薬)の特許期間満了後に製造・販売される、後発医薬品(ジェネリック医薬品)の一種です。先発品と同一の有効成分、投与経路、効能・効果を持つことが特徴です。品質、安全性、有効性において先発品と同等であることが、厳格な試験と規制当局の承認によって科学的に証明されています。開発コストが抑えられるため、先発品より安価に提供され、医療費削減に貢献します。

ジェネリック注射剤には様々な種類があります。薬液が溶解済みでそのまま注射できる「溶液製剤」(例:生理食塩液、抗生物質)、有効成分が液体中に分散した「懸濁製剤」(例:ホルモン製剤、ワクチン)、粉末状で提供され使用直前に溶解する「用時溶解製剤」(例:抗がん剤、生物学的製剤)などがあります。また、あらかじめ薬液が充填された「プレフィルドシリンジ」(例:インスリン、ヘパリン)は利便性が高く、複数回分または単回分の薬液が充填された「バイアル製剤」も広く利用されます。

これらのジェネリック注射剤は、多岐にわたる医療分野で活用されています。感染症治療(抗生物質)、がん治療(抗がん剤)、疼痛管理(鎮痛剤)、糖尿病治療(インスリン)などが代表的な用途です。手術時の麻酔薬、