❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

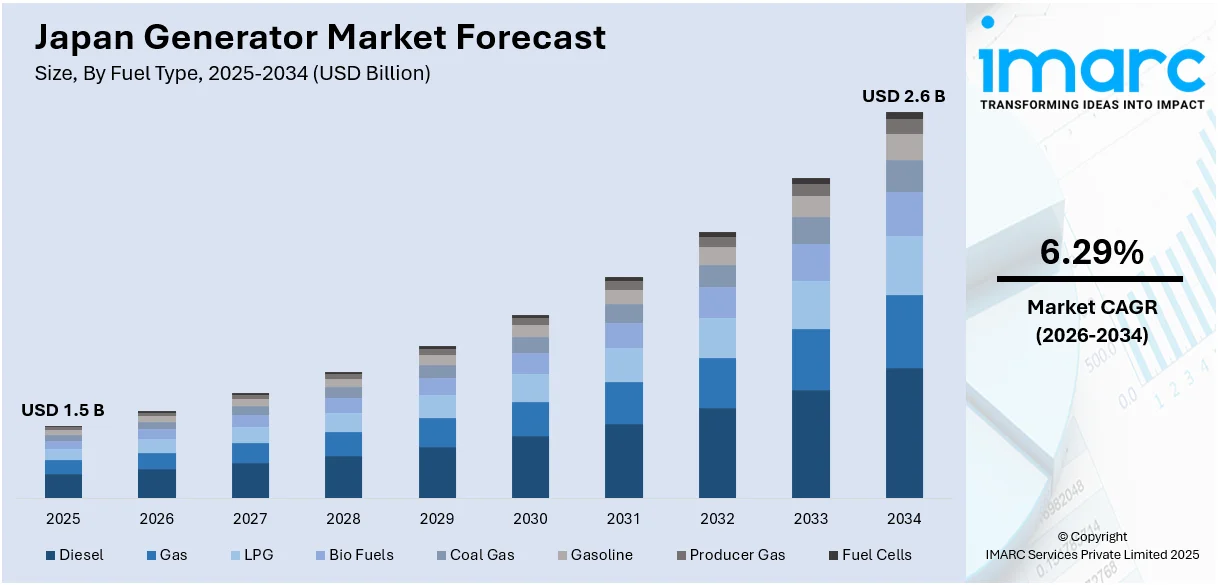

日本における発電機市場は、2025年に15億米ドルに達し、2034年には26億米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)6.29%で拡大する見込みです。この成長は、災害対策への需要増加、厳しい排出ガス規制、エネルギー効率の必要性、頻繁な停電、データセンターの増加、通信・産業部門の成長など、複数の要因に支えられています。さらに、再生可能エネルギーの統合、老朽化した電力インフラ、都市開発、政府のインセンティブ、技術的アップグレード、建設活動の拡大も市場拡大を後押ししています。

特に、日本は世界でも有数の厳しい排出ガスおよびエネルギー使用に関する環境規制を設けており、これが発電機メーカーにクリーンで高効率な製品開発を促しています。政府は燃料消費、騒音レベル、炭素排出量に関して高い基準を設定しており、企業は先進技術の導入を余儀なくされています。これにより、低排出ガスディーゼル発電機やガス発電機、さらにはハイブリッド発電機やインバーター発電機といった環境に優しいソリューションへの投資が進み、イノベーションと市場成長の主要な推進力となっています。

また、日本は地震、台風、津波、火山噴火などの自然災害に頻繁に見舞われるため、バックアップ電源としての発電機は不可欠な存在です。2011年の東日本大震災以降、高品質な非常用電源ソリューションへの意識と需要が劇的に高まりました。家庭、企業、医療施設、政府機関など、あらゆる場所で災害対策計画に発電機が組み込まれています。特に、電力復旧に時間がかかる遠隔地や、学校、避難所、コミュニティセンターなどでは、安全と継続性を確保するためにバックアップ電源システムが不可欠です。2024年3月には、経済産業省が災害多発地域における非常用電源インフラのアップグレードを目的とした全国的な取り組みを発表し、住宅用およびコミュニティ用バックアップ発電機への補助金が市場拡大をさらに加速させると期待されています。

さらに、道路、橋、鉄道、公共施設などのインフラ整備と都市開発も、発電機市場の成長に貢献しています。これらの建設プロジェクトには安定した電力供給が不可欠であり、発電機が重要な役割を果たしています。

日本の発電機市場は、インフラ整備、スマートシティ構想、および電力供給の信頼性への高まるニーズを背景に、着実な成長を遂げています。特に、送電網が未整備または不安定な地域、建設現場、開発地において、発電機は不可欠な電力源となっています。都市の拡大や再開発が進むにつれて、機器、照明、安全装置への電力供給における発電機の使用は避けられません。大規模なインフラプロジェクト、例えばトンネル工事や重機を使用する24時間体制の作業では、電力中断が許されないため、ディーゼルまたはガス発電機が主要な電力供給源として機能します。

さらに、政府主導の老朽化したインフラ再建イニシアチブは、発電機の需要を一層押し上げています。スマートシティや高度な公共交通機関への注力が高まる中、開発段階における電力の信頼性は極めて重要です。発電機メーカーは、これらのプロジェクトにおける長期的な入札や契約から恩恵を受けています。日本全国で継続的に行われるインフラ建設は、市場の一貫した成長を生み出し、公共および民間部門の建設プロジェクトにおける発電機の頻繁な適用機会を提供し、日本の発電機市場の成長をさらに促進しています。

IMARC Groupのレポートは、2026年から2034年までの国および地域レベルでの予測とともに、市場の各セグメントにおける主要トレンドを分析しています。市場は以下の要素に基づいて分類されています。

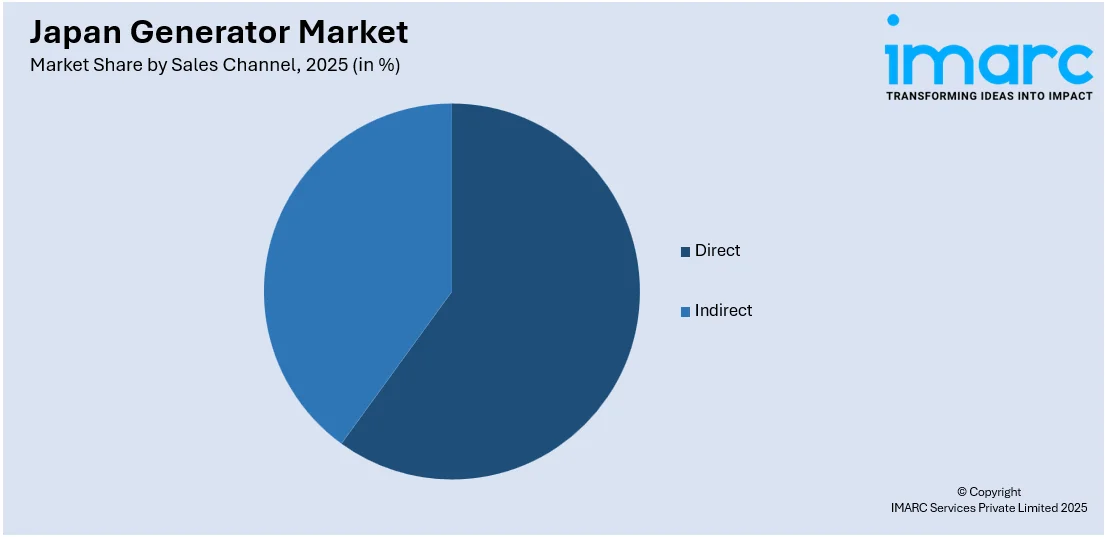

燃料タイプ別では、ディーゼル、ガス、LPG、バイオ燃料、石炭ガス、ガソリン、プロデューサーガス、燃料電池など、多岐にわたる燃料タイプが分析対象です。出力定格別では、50 Kw以下から3,500 Kw超まで、幅広い出力範囲にわたる市場の内訳と分析が提供されています。販売チャネル別では、直接販売と間接販売の二つの主要な販売チャネルが詳細に分析されています。設計別では、定置型と可搬型という二つの設計タイプに基づいて市場が分類されています。用途別では、スタンバイ、常用・連続、ピークシェービングといった主要な用途別に市場が分析されています。エンドユーザー別では、公益事業/発電(石油・ガス、化学・石油化学、鉱業・金属、製造、海洋、建設など)、住宅、商業(ヘルスケア、IT・通信、データセンターなど)といった幅広いセグメントが含まれます。

地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要な地域市場すべてについて包括的な分析が提供されています。

競争環境についても、市場構造や主要プレーヤーのポジショニングなど、詳細な分析が報告書に含まれています。

このレポートは、日本の発電機市場に関する包括的な分析を提供します。市場の最新動向として、2025年にはJERAとフランスのEDFが、日本での電力取引活動をシンガポールを拠点とする合弁会社JERA Global Marketsに統合し、効率性とガバナンスの強化を目指したことが特筆されます。また、2024年にはJERAが千葉県で2.34 GWのガス火力発電所の運転を開始しました。この発電所はGEと東芝製の最新タービンを採用し、64%という高い効率を達成するとともに、CO₂排出量を16%削減することで、日本の夏の電力需要の増大に対応する重要な役割を担っています。

レポートの分析期間は、基準年が2025年、過去期間が2020年から2025年、予測期間が2026年から2034年と設定されており、市場規模は億米ドル単位で評価されます。レポートの調査範囲は、過去のトレンドと将来の市場見通し、業界を牽引する要因と直面する課題、そして各セグメントにおける過去および将来の市場評価を詳細に網羅しています。

対象となるセグメントは非常に多岐にわたります。燃料タイプでは、ディーゼル、ガス、LPG、バイオ燃料、石炭ガス、ガソリン、プロデューサーガス、燃料電池といった多様な種類が含まれます。出力定格は50 Kw以下から始まり、51~280 Kw、281~500 Kw、501~2,000 Kw、2,001~3,500 Kw、そして3,500 Kw超まで細かく分類されています。販売チャネルは直接販売と間接販売、設計は定置型とポータブル型をカバー。用途は、非常用電源としての「スタンバイ」、常用・連続運転を目的とした「プライム・コンティニュアス」、電力需要のピーク時に対応する「ピークシェービング」に分類されます。エンドユーザーは、公益事業/発電、石油・ガス、化学・石油化学、鉱業・金属、製造業、海運、建設、その他を含む広範な産業分野に加え、住宅、そして商業分野(ヘルスケア、IT・通信、データセンターなど)が含まれます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な全地域が詳細に分析対象となっています。

レポートには、購入後10%の無料カスタマイズサービスと、10~12週間のアナリストサポートが含まれており、PDFおよびExcel形式で提供されます。特別な要望に応じて、編集可能なPPT/Word形式での提供も可能です。

本レポートで回答される主要な質問には、日本の発電機市場がこれまでどのように推移し、今後数年間でどのように展開するか、燃料タイプ、出力定格、販売チャネル、設計、用途、エンドユーザー、地域といった様々な基準に基づく市場の内訳、日本の発電機市場のバリューチェーンにおける各段階、市場の主要な推進要因と課題、市場の構造と主要なプレーヤー、そして市場における競争の程度などが含まれます。

ステークホルダーにとっての主なメリットは、IMARCの業界レポートが、2020年から2034年までの日本の発電機市場に関する様々な市場セグメント、過去および現在の市場トレンド、市場予測、そして市場ダイナミクスに関する包括的な定量的分析を提供する点です。また、市場の推進要因、課題、機会に関する最新情報も得られます。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威が市場に与える影響を評価するのに役立ち、ステークホルダーが日本の発電機業界内の競争レベルとその魅力度を分析することを支援します。さらに、競争環境の分析は、ステークホルダーが自身の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得ることを可能にします。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の発電機市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の発電機市場概況

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の発電機市場 – 燃料タイプ別内訳

6.1 ディーゼル

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ガス

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 LPG

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 バイオ燃料

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 石炭ガス

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 ガソリン

6.6.1 概要

6.6.2 過去および現在の市場トレンド (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 発生炉ガス

6.7.1 概要

6.7.2 過去および現在の市場トレンド (2020-2025)

6.7.3 市場予測 (2026-2034)

6.8 燃料電池

6.8.1 概要

6.8.2 過去および現在の市場トレンド (2020-2025)

6.8.3 市場予測 (2026-2034)

7 日本の発電機市場 – 定格出力別内訳

7.1 50 Kwまで

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 51~280 Kw

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 281~500 Kw

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 501~2,000 Kw

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 2,001~3,500 Kw

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 3,500 Kw超

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2020-2025)

7.6.3 市場予測 (2026-2034)

8 日本の発電機市場 – 販売チャネル別内訳

8.1 直接販売

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 間接販売

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本の発電機市場 – 設計別内訳

9.1 定置型

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 ポータブル型

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

10 日本の発電機市場 – 用途別内訳

10.1 非常用

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 主電源および連続運転用

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 市場予測 (2026-2034年)

10.3 ピークシェービング

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 市場予測 (2026-2034年)

11 日本の発電機市場 – エンドユーザー別内訳

11.1 公益事業/発電

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025年)

11.1.3 市場セグメンテーション

11.1.3.1 石油・ガス

11.1.3.2 化学・石油化学

11.1.3.3 鉱業・金属

11.1.3.4 製造業

11.1.3.5 海洋

11.1.3.6 建設

11.1.3.7 その他

11.1.4 市場予測 (2026-2034年)

11.2 住宅

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025年)

11.2.3 市場予測 (2026-2034年)

11.3 商業

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025年)

11.3.3 市場セグメンテーション

11.3.3.1 ヘルスケア

11.3.3.2 IT・通信

11.3.3.3 データセンター

11.3.3.4 その他

11.3.4 市場予測 (2026-2034年)

12 日本の発電機市場 – 地域別内訳

12.1 関東地方

12.1.1 概要

12.1.2 過去および現在の市場動向 (2020-2025年)

12.1.3 燃料タイプ別市場内訳

12.1.4 定格出力別市場内訳

12.1.5 販売チャネル別市場内訳

12.1.6 設計別市場内訳

12.1.7 用途別市場内訳

12.1.8 エンドユーザー別市場内訳

12.1.9 主要企業

12.1.10 市場予測 (2026-2034年)

12.2 関西/近畿地方

12.2.1 概要

12.2.2 過去および現在の市場動向 (2020-2025年)

12.2.3 燃料タイプ別市場内訳

12.2.4 定格出力別市場内訳

12.2.5 販売チャネル別市場内訳

12.2.6 設計別市場内訳

12.2.7 用途別市場内訳

12.2.8 エンドユーザー別市場内訳

12.2.9 主要企業

12.2.10 市場予測 (2026-2034年)

12.3 中部地方

12.3.1 概要

12.3.2 過去および現在の市場動向 (2020-2025年)

12.3.3 燃料タイプ別市場内訳

12.3.4 定格出力別市場内訳

12.3.5 販売チャネル別市場内訳

12.3.6 設計別市場内訳

12.3.7 用途別市場内訳

12.3.8 エンドユーザー別市場内訳

12.3.9 主要企業

12.3.10 市場予測 (2026-2034年)

12.4 九州・沖縄地方

12.4.1 概要

12.4.2 過去および現在の市場動向 (2020-2025年)

12.4.3 燃料タイプ別市場内訳

12.4.4 定格出力別市場内訳

12.4.5 販売チャネル別市場内訳

12.4.6 設計別市場内訳

12.4.7 用途別市場内訳

12.4.8 エンドユーザー別市場内訳

12.4.9 主要企業

12.4.10 市場予測 (2026-2034年)

12.5 東北地方

12.5.1 概要

12.5.2 過去および現在の市場動向 (2020-2025年)

12.5.3 燃料タイプ別市場内訳

12.5.4 定格出力別市場内訳

12.5.5 販売チャネル別市場内訳

12.5.6 設計別市場内訳

12.5.7 用途別市場内訳

12.5.8 エンドユーザー別市場内訳

12.5.9 主要企業

12.5.10 市場予測 (2026-2034年)

12.6 中国地方

12.6.1 概要

12.6.2 過去および現在の市場動向 (2020-2025年)

12.6.3 燃料タイプ別市場内訳

12.6.4 定格出力別市場内訳

12.6.5 販売チャネル別市場内訳

12.6.6 設計別市場内訳

12.6.7 用途別市場内訳

12.6.8 エンドユーザー別市場内訳

12.6.9 主要企業

12.6.10 市場予測 (2026-2034年)

12.7 北海道地方

12.7.1 概要

12.7.2 過去および現在の市場動向 (2020-2025年)

12.7.3 燃料タイプ別市場内訳

12.7.4 定格出力別市場内訳

12.7.5 販売チャネル別市場内訳

12.7.6 設計別市場内訳

12.7.7 用途別市場内訳

12.7.8 エンドユーザー別市場内訳

12.7.9 主要企業

12.7.10 市場予測 (2026-2034年)

12.8 四国地方

12.8.1 概要

12.8.2 過去および現在の市場動向 (2020-2025年)

12.8.3 燃料タイプ別市場内訳

12.8.4 定格出力別市場内訳

12.8.5 販売チャネル別市場内訳

12.8.6 設計別市場内訳

12.8.7 用途別市場内訳

12.8.8 エンドユーザー別市場内訳

12.8.9 主要企業

12.8.10 市場予測 (2026-2034年)

13 日本の発電機市場 – 競争環境

13.1 概要

13.2 市場構造

13.3 市場プレイヤーのポジショニング

13.4 主要な成功戦略

13.5 競争ダッシュボード

13.6 企業評価象限

14 主要企業のプロファイル

14.1 企業A

14.1.1 事業概要

14.1.2 提供製品

14.1.3 事業戦略

14.1.4 SWOT分析

14.1.5 主要なニュースとイベント

14.2 企業B

14.2.1 事業概要

14.2.2 提供製品

14.2.3 事業戦略

14.2.4 SWOT分析

14.2.5 主要なニュースとイベント

14.3 企業C

14.3.1 事業概要

14.3.2 提供製品

14.3.3 事業戦略

14.3.4 SWOT分析

14.3.5 主要なニュースとイベント

14.4 企業D

14.4.1 事業概要

14.4.2 提供製品

14.4.3 事業戦略

14.4.4 SWOT分析

14.4.5 主要なニュースとイベント

14.5 企業E

14.5.1 事業概要

14.5.2 提供製品

14.5.3 事業戦略

14.5.4 SWOT分析

14.5.5 主要なニュースとイベント

15 日本の発電機市場 – 業界分析

15.1 推進要因、阻害要因、機会

15.1.1 概要

15.1.2 推進要因

15.1.3 阻害要因

15.1.4 機会

15.2 ポーターの5つの力分析

15.2.1 概要

15.2.2 買い手の交渉力

15.2.3 供給者の交渉力

15.2.4 競争の程度

15.2.5 新規参入の脅威

15.2.6 代替品の脅威

15.3 バリューチェーン分析

16 付録

発電機とは、機械的エネルギーを電気的エネルギーに変換する装置の総称でございます。電磁誘導の原理を利用しており、磁界中で導体を動かすことで電流を発生させます。主要な構成要素としては、磁界を発生させる固定子(ステータ)と、その中で回転する導体を持つ回転子(ロータ)がございます。

発電機には様々な種類がございます。まず、出力される電流の形式によって、交流発電機と直流発電機に大別されます。交流発電機は、同期発電機や誘導発電機などがあり、大規模な電力供給システムで広く用いられております。同期発電機は、発電所の主力として、蒸気タービン、ガスタービン、水車、風車など様々な原動機と組み合わせて使用されます。一方、直流発電機は、他励式、分巻式、直巻式、複巻式といった種類があり、かつては広く使われましたが、現在では特定の産業用途や励磁機として利用されることが多くなっております。また、原動機の種類によって、水力発電機、火力発電機(蒸気タービン発電機、ガスタービン発電機)、風力発電機、ディーゼル発電機などと分類されることもございます。

発電機の用途は非常に広範でございます。最も主要な用途は、電力会社による大規模な電力供給で、火力発電所、水力発電所、原子力発電所、風力発電所、地熱発電所などで基幹電源として稼働しております。また、病院、データセンター、商業施設、家庭などにおける非常用電源としても不可欠であり、停電時に自動的に起動し、電力供給を維持いたします。建設現場や屋外イベント、キャンプなどでは、可搬型の小型発電機が重宝されております。自動車においては、オルタネーターとして搭載され、エンジンの動力で発電し、バッテリーの充電や車載電装品への電力供給を行っております。その他、特定の産業機械や試験装置の電源としても利用されております。

発電機に関連する技術も多岐にわたります。発電機を動かすための原動機技術がその一つで、蒸気タービン、ガスタービン、水車、ディーゼルエンジン、ガソリンエンジンなどが挙げられます。発電された電力を効率的に利用したり、系統に接続したりするためのパワーエレクトロニクス技術も重要で、インバーターやコンバーターがその代表例です。特に再生可能エネルギー発電では、出力の変動を吸収し、安定した電力供給を行うために不可欠でございます。電力系統への安定した接続を保証する系統連系技術や、発電機の電圧や周波数を一定に保つための自動電圧調整器(AVR)や調速機(ガバナー)といった高度な制御システムも欠かせません。さらに、発電効率の向上を目指した高効率磁性材料の開発や、将来的な超電導発電機に向けた材料科学の研究も進められております。近年では、分散型電源の統合や需要応答を可能にするスマートグリッド技術との連携も注目されております。