❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

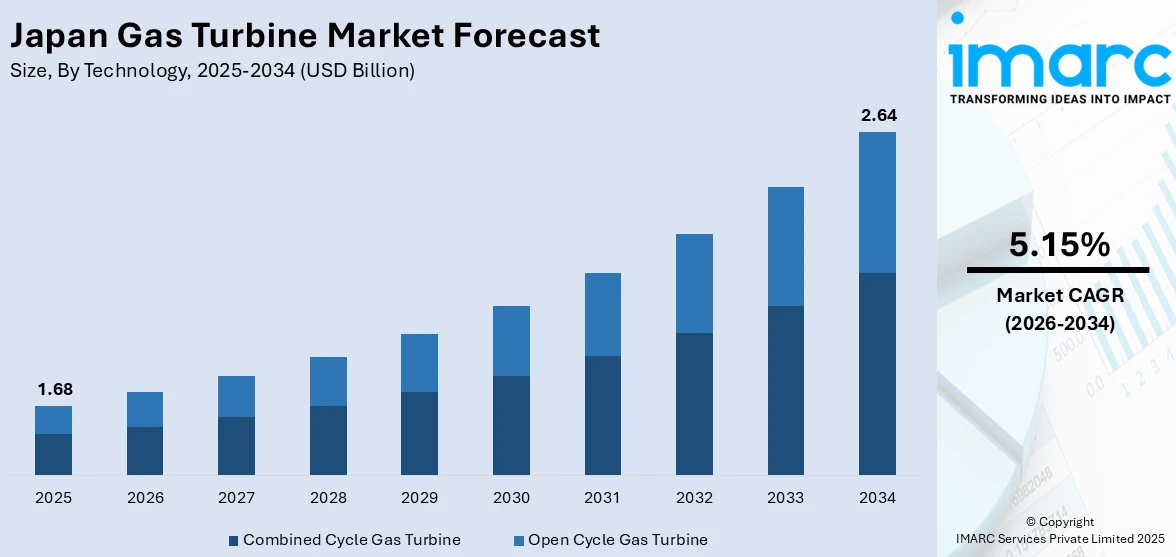

日本のガスタービン市場は、2025年に16.8億ドルと評価され、2034年には26.4億ドルに達し、2026年から2034年にかけて年平均成長率5.15%で成長すると予測されています。この成長は、効率的で信頼性の高い発電への需要増加、クリーンエネルギーソリューションへの移行、政府によるエネルギーインフラ近代化への取り組み、および複合サイクル発電所などの先進技術の導入によって推進されています。老朽化した発電所の先進ガスタービンへの置き換えや、効率とメンテナンスにおける技術進歩も、日本の持続可能性と排出削減目標に合致し、市場を後押ししています。

日本はエネルギー安全保障を重視し、低炭素排出で高効率なガスタービンへの投資を促進しています。特に、2023年6月に更新された「水素基本戦略」では、2040年までに年間1200万トンの水素利用を目指し、燃料電池や水電解を含む水素関連技術に15兆円超を投資する計画が示されました。2024年度の東京都の水素プロジェクト予算も203億円に増加し、燃料電池車やグリーン水素施設の開発に重点が置かれています。これらの取り組みは、ガスタービンへの水素供給を含む、エネルギーシステムへの水素統合を推進するものです。また、再生可能エネルギーの断続性を補完するための柔軟な電力システムへの需要の高まりも、ガスタービン市場に好影響を与えています。

産業部門の拡大も市場を支える要因であり、産業界はコジェネレーションやエネルギー最適化のためにガスタービンを導入し、運用コスト削減と環境規制遵守を図っています。デジタル監視や予知保全ソリューションなどの技術進歩は、ガスタービンの効率と寿命を向上させ、投資魅力を高めています。三菱重工業と関西電力は、2025年度稼働予定の姫路第二発電所でのCO2回収実証プラント計画を発表し、MHIのΣSynXシステムによる遠隔監視と自動運転も進めています。

主要な市場トレンドは以下の3点です。

1. **水素対応ガスタービンの採用:** 日本は2050年カーボンニュートラル目標達成に向け、水素または水素・天然ガス混合燃料で稼働可能なガスタービンの開発と導入を主導しています。政府の水素インフラ投資もこれを後押しし、荏原製作所は液体水素ポンプ実証試験施設を建設するなど、サプライチェーン構築を支援しています。これは、エネルギー源の多様化と化石燃料依存からの脱却を目指す持続可能な発電への移行を示すものです。

2. **分散型発電システムの拡大:** エネルギーレジリエンス向上と地域電力ソリューション提供のため、分散型発電が日本で注目されています。ガスタービンはマイクログリッドや産業施設の自立型エネルギーシステムにおいて重要な役割を果たします。コンパクトなタービン設計の進歩により、分散型ネットワークへの統合が容易になり、送電損失の削減、電力信頼性の向上、遠隔地への対応が可能となります。GE Vernovaは関西電力の南港発電所に3基の7HA.03ガスタービンを供給する契約を締結し、これらは最大50%の水素燃焼が可能で、将来的には100%水素燃焼を目指します。

3. **デジタル化と予知保全への注力:** AIとIoT技術を活用した高度な監視システムにより、ガスタービンの性能問題をリアルタイムで検知し、予知保全を通じてダウンタイムと修理費用を削減し、システム全体の信頼性を向上させています。これは、日本の産業運用とエネルギーインフラの最適化を目指す技術革新の追求と合致しています。

2024年4月1日、スウェーデンのSeaTwirl社は住友商事パワー&モビリティ社と提携し、日本の広大な424GWの洋上浮体式風力エネルギーの可能性を活用するため、垂直軸浮体式風力タービン技術を導入しました。この提携は、SeaTwirlの革新的な設計と、極端な水深や4,000以上の島々といった日本の特殊な海洋条件に対応する住友商事の能力を組み合わせ、日本の再生可能エネルギー導入戦略を支援します。IMARCグループは、2026年から2034年までの日本ガスタービン市場を、技術、設計タイプ、定格容量、エンドユーザー別に分析・予測しています。

技術別では、複合サイクルガスタービン(CCGT)が、高効率と環境上の利点で市場を支配。排熱利用で高出力・排出量削減を実現し、脱炭素化と費用対効果を重視する日本で導入が進みます。開放サイクルガスタービン(OCGT)は、柔軟性と迅速な起動能力で注目され、ピーク電力、緊急バックアップ、再生可能エネルギーの変動性バランスに貢献します。

設計タイプ別では、ヘビーデューティー(フレーム)型が、耐久性、信頼性、高出力で大規模発電の基盤を形成し、ベースロード運転に適します。長期運用と低メンテナンスコストが特徴で、持続可能なエネルギー移行を支えます。エアロデリバティブ型は、軽量設計、柔軟性、分散型・ピーク電力用途での高効率が強み。航空技術由来で迅速な展開が可能、小規模発電やバックアップシステムに最適で、日本のエネルギー多様化ニーズに応えます。

定格容量別では、300MW超のタービンが大規模発電で中心的役割を担い、高効率・高信頼性で広範な電力需要に対応。複合サイクル発電所への統合で排出量削減と高出力を実現し、エネルギー近代化と持続可能性目標に不可欠です。120-300MWセグメントは中規模インフラを支え、地域公益・産業ニーズに対応。40-120MWのタービンは小規模発電所や産業施設で分散型発電やコジェネレーションに利用。40MW未満のガスタービンは、分散型電力システムや遠隔地でマイクログリッドやバックアップなど局所的なエネルギー生成に貢献し、エネルギーのレジリエンスと独立性を支えます。

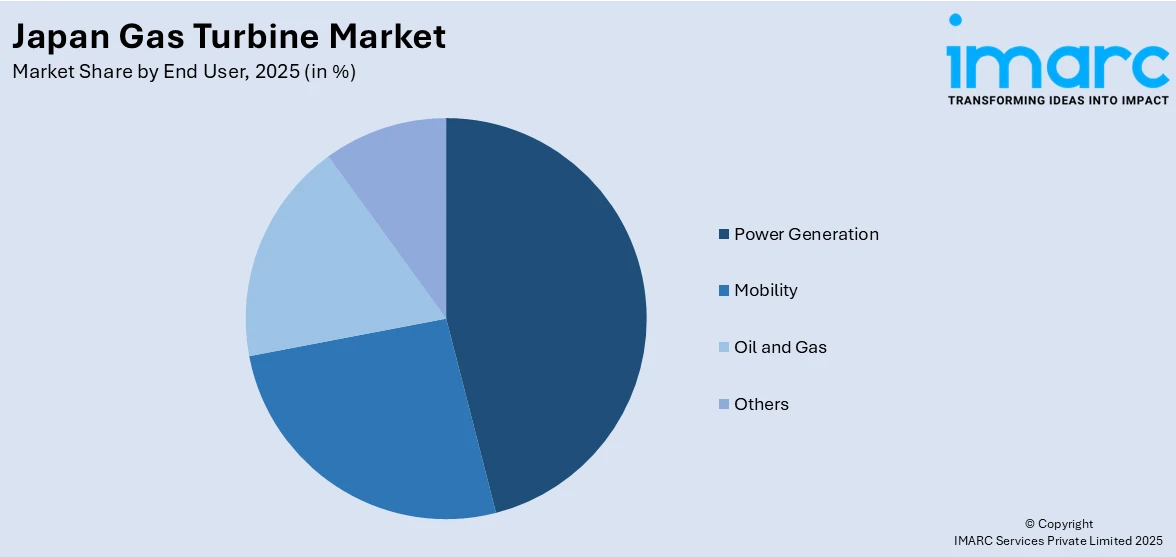

エンドユーザー別では、ガスタービンは日本の発電部門の基幹であり、高効率・高信頼性で電力を供給。複合サイクル発電所で低排出量・高出力を実現し、再生可能エネルギーの変動性を補完することで、クリーンエネルギー移行に不可欠です。モビリティ分野では、船舶推進や航空補助動力に利用され、軽量・コンパクト設計と高出力が特徴。排出量削減とエネルギー効率向上への注力で、革新技術の統合が加速します。石油・ガス産業では、機械駆動やオンサイト発電に不可欠で、その堅牢性と信頼性は洋上プラットフォームなどの厳しい環境下での効率的な性能を保証します。

日本のガスタービン市場は、エネルギー転換と脱炭素化の推進において極めて重要な役割を担っています。発電、産業、石油・ガス処理施設など多岐にわたる分野で、費用対効果が高く、環境に優しいソリューションを提供することで、市場成長の主要な牽引役となっています。特に、エネルギー効率の向上と排出量削減への産業界の優先順位が高まる中、ガスタービンの採用が加速しています。

地域別に見ると、関東地方は日本で最も人口が多く産業が発達した地域であり、ガスタービンにとって主要な市場です。広範な都市化と産業集中により高いエネルギー需要があり、ガスタービンは複合サイクル発電所の動力源として、信頼性の高い電力供給に不可欠な役割を果たしています。排出量削減と再生可能エネルギーの統合に注力する中で、先進的なタービン技術の導入が加速し、持続可能なエネルギー目標を支援しています。関西地方は、産業ハブと製造業の中心地として知られ、コージェネレーションや産業用電力ニーズにガスタービンを大きく依存しています。日本のエネルギー消費の相当な割合を占めるこの地域では、効率的で持続可能なエネルギーソリューションが重視されています。ガスタービンは、再生可能エネルギーを補完し、ピーク需要に対応するための柔軟な電力システムで利用が拡大しており、革新的なタービン技術の導入を促進しています。中部地方は「日本の産業心臓部」とも呼ばれ、信頼性と効率性に対する高いエネルギー需要があります。そのため、ガスタービンは発電および産業部門の様々な側面で広く利用され、中断のない操業と二酸化炭素排出量の削減に貢献しています。中部地方は現代的なエネルギー構造の近代化を目指しており、日本のエネルギー効率向上を促進する先進的なガスタービンが、エネルギー集約型産業の支援において非常に重要となっています。

競争環境においては、日本のガスタービン市場は国内外の企業がイノベーションと効率性に重点を置いているのが特徴です。主要企業は、発電能力の向上、排出量の削減、燃料効率の改善を目指し、高度な技術開発に注力しています。特に、ガスタービンと再生可能エネルギーを組み合わせたハイブリッドソリューションは、日本のエネルギー転換要件を満たす上で支配的なトレンドとなっています。さらに、企業は予知保全や運用最適化サービスを可能にするデジタル化への投資を進めています。メーカーと電力会社間の連携も強化されており、政府の政策もよりクリーンで環境に優しいエネルギーソリューションの導入を後押ししています。

最新のニュースと動向としては、2024年10月9日、関西電力が大阪の南港発電所(1,800MW)にGE Vernovaの7HA.03ガスタービン3基を導入し、旧設備を更新することで効率向上と排出量削減を図り、日本の2050年ネットゼロ目標に貢献しています。2024年8月26日、三菱パワーは、サウジアラビアのTAQAとJERA Co.が設立する475MWのコージェネレーションプラント向けに、M501JAC水素対応ガスタービンを提供すると発表しました。これは、湾岸地域の産業開発における日本の最先端ガスタービン技術の活用を示すものです。2024年8月12日、Hygencoと三菱パワーは、JICAの支援のもと、インドでグリーン水素・アンモニア焚きガスタービン複合サイクル(GTCC)発電所の開発に関するMOUを締結しました。このプロジェクトは、GTCC発電所を天然ガスからグリーン水素・アンモニアへ移行させることで、インドの国家グリーン水素ミッションに貢献し、排出量の大幅な削減につながります。2024年7月26日、日本最大の発電事業者であるJERAは、千葉に建設中の2.34GWガス火力発電所の最初の0.78GWユニットを8月1日に稼働開始すると発表しました。これは、夏の電力需要ピークに対応するためのもので、旧式の1.886GWプラントを置き換えるものです。

本レポートは、2020年から2034年までの日本のガスタービン市場における様々なセグメントの包括的な定量分析、過去および現在の市場トレンド、市場予測、およびダイナミクスを提供します。市場の推進要因、課題、機会に関する最新情報を提供し、ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、競争環境を理解するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のガスタービン市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のガスタービン市場の展望

5.1 歴史的および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のガスタービン市場 – 技術別内訳

6.1 複合サイクルガスタービン

6.1.1 概要

6.1.2 歴史的および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 開放サイクルガスタービン

6.2.1 概要

6.2.2 歴史的および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本のガスタービン市場 – 設計タイプ別内訳

7.1 ヘビーデューティー(フレーム)タイプ

7.1.1 概要

7.1.2 歴史的および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 エアロデリバティブタイプ

7.2.1 概要

7.2.2 歴史的および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のガスタービン市場 – 定格容量別内訳

8.1 300 MW以上

8.1.1 概要

8.1.2 歴史的および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 120-300 MW

8.2.1 概要

8.2.2 歴史的および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 40-120 MW

8.3.1 概要

8.3.2 歴史的および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 40 MW未満

8.4.1 概要

8.4.2 歴史的および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

9 日本のガスタービン市場 – エンドユーザー別内訳

9.1 発電

9.1.1 概要

9.1.2 歴史的および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 モビリティ

9.2.1 概要

9.2.2 歴史的および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 石油・ガス

9.3.1 概要

9.3.2 歴史的および現在の市場トレンド (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 その他

9.4.1 歴史的および現在の市場トレンド (2020-2025)

9.4.2 市場予測 (2026-2034)

10 日本のガスタービン市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 歴史的および現在の市場トレンド (2020-2025)

10.1.3 技術別市場内訳

10.1.4 設計タイプ別市場内訳

10.1.5 定格容量別市場内訳

10.1.6 エンドユーザー別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 歴史的および現在の市場トレンド (2020-2025)

10.2.3 技術別市場内訳

10.2.4 設計タイプ別市場内訳

10.2.5 定格容量別市場内訳

10.2.6 エンドユーザー別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10

10.3.4 設計タイプ別市場内訳

10.3.5 定格容量別市場内訳

10.3.6 エンドユーザー別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034年)

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025年)

10.4.3 技術別市場内訳

10.4.4 設計タイプ別市場内訳

10.4.5 定格容量別市場内訳

10.4.6 エンドユーザー別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034年)

10.5 東北地域

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 技術別市場内訳

10.5.4 設計タイプ別市場内訳

10.5.5 定格容量別市場内訳

10.5.6 エンドユーザー別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034年)

10.6 中国地域

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025年)

10.6.3 技術別市場内訳

10.6.4 設計タイプ別市場内訳

10.6.5 定格容量別市場内訳

10.6.6 エンドユーザー別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034年)

10.7 北海道地域

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025年)

10.7.3 技術別市場内訳

10.7.4 設計タイプ別市場内訳

10.7.5 定格容量別市場内訳

10.7.6 エンドユーザー別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034年)

10.8 四国地域

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025年)

10.8.3 技術別市場内訳

10.8.4 設計タイプ別市場内訳

10.8.5 定格容量別市場内訳

10.8.6 エンドユーザー別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034年)

11 日本ガスタービン市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースおよびイベント

12.2 企業B

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースおよびイベント

12.3 企業C

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースおよびイベント

12.4 企業D

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースおよびイベント

12.5 企業E

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースおよびイベント

13 日本ガスタービン市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5フォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入者の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

ガスタービンは、内燃機関の一種であり、空気の圧縮、燃料との混合、燃焼、そして高温高圧ガスの膨張を利用してタービンを回転させ、動力や推力を発生させる装置でございます。主要な構成要素は、空気を圧縮する圧縮機、燃料を燃焼させる燃焼器、そして燃焼ガスによって回転するタービンから成り立っております。この一連のプロセスを通じて、熱エネルギーを機械的エネルギーに変換いたします。

種類としましては、まず運転サイクルによって分類されます。最も一般的なのは、燃焼ガスを大気中に排出する開放サイクルガスタービンです。これはさらに、単純に発電を行う単純サイクルと、排熱を利用して蒸気タービンを回し、さらに発電効率を高める複合サイクル(コンバインドサイクル)に分けられます。複合サイクルは、高い熱効率を実現するため、大規模な発電所で広く採用されております。また、航空機用エンジンをベースに開発された航空転用型ガスタービンは、小型軽量で高出力という特徴を持ち、産業用ガスタービンは、耐久性と信頼性を重視した設計がなされております。

用途は多岐にわたります。最も主要な用途の一つは発電です。特に複合サイクル発電は、高効率であるため、基幹電源として重要な役割を担っております。また、電力需要のピーク時に迅速に起動できるため、ピークロード発電にも利用されます。航空機においては、ジェットエンジンとして、ターボジェット、ターボファン、ターボプロップ、ターボシャフトといった様々な形式で推進力を生み出しております。船舶では、高速艦船やLNGタンカーなどの推進機関として採用されることがあります。さらに、石油・ガスパイプラインのコンプレッサー駆動や、工場でのコージェネレーション(熱電併給)システムなど、産業用動力源としても幅広く活用されております。

関連技術としては、高温高圧環境下での運転に耐えうる材料技術が非常に重要です。ニッケル基超合金やセラミック基複合材料(CMC)といった耐熱合金の開発は、タービンブレードの性能向上に不可欠です。また、圧縮機やタービンの効率を高めるための高度な空力設計技術、燃料の多様化に対応しつつ、窒素酸化物(NOx)排出量を低減する低NOx燃焼技術も進化を続けております。運転を最適化し、安全性を確保するためのデジタル制御システムや、排熱を効率的に回収する排熱回収ボイラ(HRSG)も重要な要素です。さらに、遠隔監視や予知保全といった保守・診断技術も、ガスタービンの安定稼働を支える上で欠かせない技術となっております。