❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

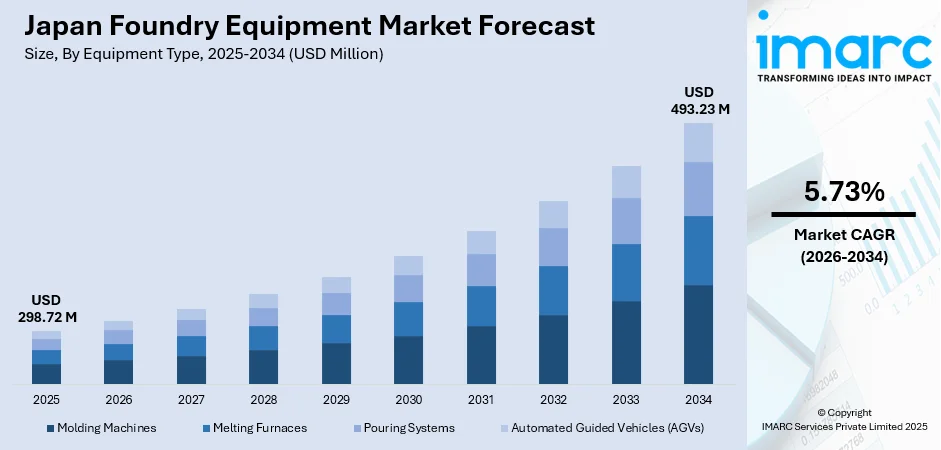

日本の鋳造設備市場は、2025年に2億9872万米ドルと評価され、2034年までに4億9323万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率5.73%で成長する見込みです。この市場は、精密鋳造部品を必要とする堅調な自動車産業の需要、自動化およびインテリジェント製造システムの導入拡大、そして産業近代化と環境持続可能性を支援する政府の取り組みによって牽引されています。特に、電気自動車(EV)生産への移行は軽量鋳造設備の需要を促進し、成形機や省エネシステムの技術進歩が生産能力を向上させ、市場シェアを支えています。

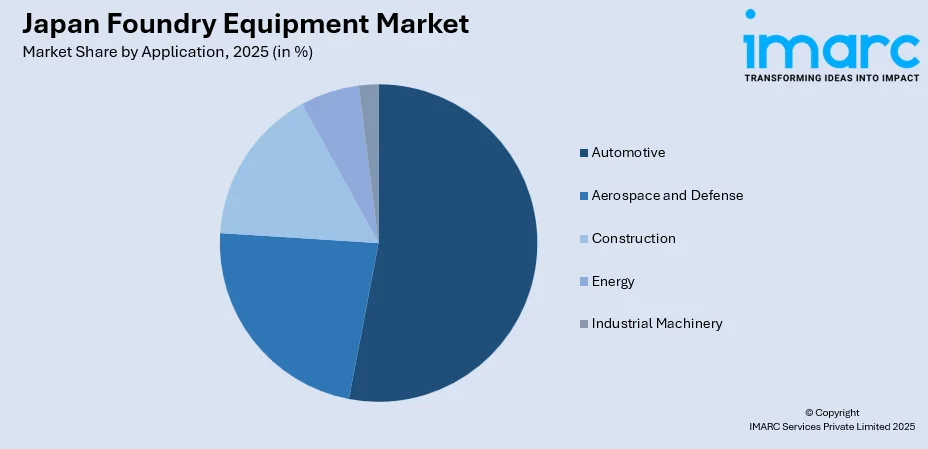

主要な市場セグメントを見ると、設備タイプ別では成形機が2025年に41%のシェアで市場を支配しています。これは、自動化の普及、欠陥検出のためのマシンビジョンシステムの統合、自動車および産業用途における高精度鋳造能力への需要増が背景にあります。鋳造プロセス別では、砂型鋳造(グリーンサンド鋳造)が2025年に48%のシェアで市場をリードしており、その費用対効果、多様な金属タイプへの汎用性、一貫した品質基準を要する自動車部品の大量生産への適合性が強みです。用途別では、自動車分野が2025年に53%の市場シェアで最大セグメントを占めています。これは、堅調な車両生産、軽量鋳造部品を必要とする電動パワートレインへの移行、そして中部地域への主要メーカーの集中が要因です。地域別では、中部地域が2025年に34%のシェアで市場を牽引しており、トヨタを中心とする自動車製造クラスターと、日本の航空機部品の約50%を生産する主要な航空宇宙施設の集中が寄与しています。

日本の鋳造業界は、自動車産業の進化とデジタル製造の導入により大きな変革期にあります。自動化システムとマシンビジョン機能の統合は、生産の一貫性を向上させつつ不良品率を低減しています。例えば、新東工業は自動金型アライメントと欠陥検出機能を備えた先進的な砂型成形機を導入し、発売初年度に日韓印で220台以上を設置しました。また、NISSEI PLASTIC INDUSTRIAL CO., LTD.は、環境負荷を最小限に抑える次世代射出成形機とスマートファクトリー対応技術を発表する計画です。

EV生産への移行は、鋳造設備の要件を根本的に再構築しており、軽量素材と一体型鋳造ソリューションに重点が移っています。メーカーは、車両重量を削減し製造効率を向上させる大型一体構造部品を生産できる先進的な成形技術に投資しています。トヨタは2023年6月に元町工場でギガキャスティング技術を発表し、大型構造部品を一体成形することで金型交換時間を24時間からわずか20分に短縮しました。2030年までにEVが日本の国内車両販売の20%から30%に達すると予測されており、この傾向は高圧ダイカスト機やアルミニウム鋳造システムの需要を加速させています。

環境持続可能性とエネルギー効率も重要な焦点です。日本の鋳造工場は、厳しい環境規制を遵守し、カーボンニュートラル目標を達成するために、省エネ設備への投資を優先しています。三菱マテリアルは2024年6月に、炭素排出量を削減しリサイクル効率を向上させる環境配慮型鋳造合金とプロセスを発表しました。政府は、経済産業省(METI)がNEDOを通じて管理する2兆円規模のグリーンイノベーション基金を設け、省電力技術の研究開発に財政支援を提供しており、持続可能な製造における日本の競争力を高めています。このような規制と政策環境は、鋳造工場に低エネルギー消費、排出量削減、循環型経済原則に適合するシステムへの設備近代化を促しています。

市場は、日本の精密工学の専門知識と強力なサプライヤーネットワークに支えられ、自動車産業の変革と製造業の近代化イニシアチブによって持続的な拡大が見込まれます。環境規制が省エネ設備へのアップグレードを義務付けることで、収益はさらに加速すると予想されます。

日本の鋳造設備市場は、自動車産業の変革、特に電気自動車(EV)への移行、および製造業の自動化とインダストリー4.0の統合によって大きく成長している。日本の自動車産業は世界第4位の生産量を誇り、EVパワートレインへの移行は、車両効率と航続距離性能に不可欠な軽量部品を生産できる高度な鋳造システムへの需要を根本的に再構築している。

EV化の進展に伴い、メーカーはバッテリーハウジング、モーター部品、軽量構造部品に必要な複雑な形状に対応できるアルミニウムダイカスト設備や統合成形システムへの投資を加速。宇部興産機械は2025年に、世界最大級となる型締力5,500トンおよび5,000トンの超大型電動射出成形機を販売開始し、大型プラスチック製品の需要に応える。また、芝浦機械は、日本最大級の型締力12,000トンを誇るダイカストマシン「DC12000GS」をVRで紹介し、大型車両部品を単一のアルミニウム部品として成形するギガキャスティング技術を推進。この技術は金型交換時間を大幅に短縮する可能性を秘めている。日本政府もEVバッテリー製造に最大24億ドルの補助金を提供し、サプライチェーン強化を図る。

鋳造プロセス別では、生砂鋳造が2025年に日本鋳造設備市場全体の48%を占め、市場をリード。その費用対効果、多様な金属タイプへの対応力、自動車製造で一般的な大量生産要件への適合性が強みである。自動車用途のエンジン部品、トランスミッションハウジング、構造部品の製造に広く利用され、EVのモーターハウジングやバッテリーエンクロージャーなどのコスト効率の高い生産方法としても需要を維持している。VRX Silicaは2025年に、日本の山川産業を含む企業と年間44万トンの鋳物砂供給に関する契約を締結し、鋳造部門を支援。生砂鋳造は、自動砂処理システムやデジタル監視機器との統合など、継続的な技術改善の恩恵を受けている。

用途別では、自動車分野が2025年に日本鋳造設備市場全体の53%を占め、圧倒的な優位性を示す。日本のメーカーは、厳格な自動車品質基準を満たす精密鋳造能力を重視し、鋳造設備サプライヤーは、熱管理、軽量化、生産の柔軟性に対応する専門ソリューションを開発している。

地域別では、中部地方が2024年に約34%の市場シェアで最高の収益を上げている。名古屋と愛知県を中心に自動車および航空宇宙製造施設が集中し、日本の航空機部品生産の大部分を占める。中部経済産業局による産業近代化支援策は、設備アップグレードやデジタル変革プロジェクトへの財政的インセンティブを提供。この地域は、精密工学の専門知識と研究機関の集中により技術採用が加速し、EV生産の規模拡大が次世代設備調達を推進する中、市場リーダーシップを維持する態勢にある。

日本の鋳造工場は、労働力不足に対応するため、予測保全システムとリアルタイムのプロセス最適化機能を統合した自動化設備の導入を急速に進めている。これらのインテリジェントシステムは、運用データを収集し、予知保全とプロセス最適化を可能にすることで、効率向上とダウンタイム削減を通じて鋳造所の競争優位性維持を支援している。

日本の鋳造設備市場は、生産効率と品質の一貫性向上、高齢化と労働力不足による人件費上昇への対応のため、インテリジェントシステムへの投資が加速しています。これらのシステムは運用データを収集し、継続的なプロセス改善を可能にします。日本政府は、高齢化社会の課題解決、競争力強化、経済安定化を目指し、Society 5.0実現に向けたデジタル化を推進。Ouranos Ecosystemの展開や外国企業誘致戦略も進めています。

政府支援と環境規制の面では、2050年カーボンニュートラル目標達成に向け、厳格な環境規制に対応する省エネ型鋳造設備への大規模投資が推進されています。グリーンイノベーション基金は、省電力技術の研究開発を支援し、クリーン生産プロセスやリサイクルシステム導入企業に資金援助を提供。省エネ設備投資への補助金や税制優遇措置(税額控除、特別償却)が、設備近代化を加速させています。これらの政策は、日本鋳造業界の持続可能な製造における競争力を高め、国内設備メーカーの発展を支援。国内の金属リサイクルセンター開設も市場成長を後押ししており、2025年には東京メトロなどが協力し、半蔵門線車両のアルミニウム水平リサイクルを達成しました。

一方で、市場は複数の課題に直面しています。第一に、高齢化と熟練労働者不足が深刻です。特に労働集約的な鋳造作業において、高度な鋳造設備の操作や精密なメンテナンスが可能な熟練技術者の不足は、運用上の制約となり、訓練コストを増加させています。地方ではこの問題が特に顕著です。第二に、高額な設備投資とコストが中小企業にとって財政的障壁となっています。予測保全機能やマシンビジョン技術を備えたインテリジェント製造システムの導入には、多額の初期費用に加え、ソフトウェアライセンスや技術サポートの継続的なコストがかかります。第三に、省エネ法やJISなどの複雑な規制遵守と環境基準が、鋳造事業者に行政的負担と技術的要件を課しています。複数の規制枠組みの調整は、生産活動や設備最適化から資源を転用させる運用上のオーバーヘッドを生んでいます。

競争環境は、国内メーカーの精密工学技術と国際サプライヤーの専門的な自動化システムが競合する、中程度の競争強度を示します。日本企業は、統合サービス、迅速な技術サポート、国内自動車・産業製造要件への深い理解を通じて強固な地位を維持。競争は、自動化の高度化、エネルギー効率性能、既存生産システムとの統合能力に集中しています。国内メーカーはカスタマイズの柔軟性と長期的なサービス関係を重視し、国際サプライヤーは高度なデジタル技術とグローバルなベストプラクティスで競争。技術的差別化は、予測保全、機械学習最適化、Industry 4.0環境をサポートするERPプラットフォームとのシームレスな接続を組み込んだインテリジェントシステムにますます焦点を当てています。

最近の動向として、2025年10月にはメッセフランクフルトジャパンが日本鋳造協会と協力し、2026年9月に東京ビッグサイトで「Foundry Tech and Expo」を初開催する予定です。また、2025年7月には最先端ロジック半導体メーカーのRapidus Corporationが、同社の施設で2nmゲートオールアラウンド(GAA)トランジスタ設計のプロトタイプ製造を開始したと発表し、従来のファウンドリモデルからの大きな進歩を示しました。

本レポートは、2025年を基準年とし、2020-2025年の履歴期間と2026-2034年の予測期間を対象に、設備タイプ(成形機、溶解炉、注湯システム、AGVなど)、鋳造プロセス、用途(自動車、航空宇宙・防衛、建設、エネルギー、産業機械など)、地域別に市場を評価しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の鋳造設備市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の鋳造設備市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の鋳造設備市場 – 設備タイプ別内訳

6.1 造型機

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 溶解炉

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 注湯システム

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 無人搬送車 (AGV)

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本の鋳造設備市場 – 鋳造プロセス別内訳

7.1 生砂鋳造

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 インベストメント鋳造

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 ダイカスト鋳造

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 永久鋳型鋳造

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 遠心鋳造

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

8 日本の鋳造設備市場 – 用途別内訳

8.1 自動車

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 航空宇宙および防衛

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 建設

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 エネルギー

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 産業機械

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

9 日本の鋳造設備市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 設備タイプ別市場内訳

9.1.4 鋳造プロセス別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 設備タイプ別市場内訳

9.2.4 鋳造プロセス別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 設備タイプ別市場内訳

9.3.4 鋳造プロセス別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 設備タイプ別市場内訳

9.4.4 鋳造プロセス別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 設備タイプ別市場内訳

9.5.4 鋳造プロセス別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 設備タイプ別市場内訳

9.6.4 鋳造プロセス別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 設備タイプ別市場内訳

9.7.4 鋳造プロセス別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 設備タイプ別市場内訳

9.8.4 鋳造プロセス別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の鋳造設備市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本の鋳造設備市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5フォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

「鋳造設備」とは、溶融金属を型に流し込み、冷却・凝固させることで目的の形状を持つ金属製品(鋳物)を製造する一連の工程で使用される機械や装置、工具の総称でございます。鋳造は、自動車部品、産業機械、建設機械など、多岐にわたる分野で不可欠な金属加工技術であり、その品質と効率は鋳造設備の性能に大きく依存いたします。

主な種類としましては、まず「造型装置」がございます。これは砂型や金型、シェル型など、鋳物の形状を決定する型を製作する装置で、砂型混合機、造型機、中子造型機などが含まれます。次に、金属を溶かす「溶解装置」があり、誘導炉、アーク炉、キューポラ炉、るつぼ炉などが代表的です。溶けた金属を型に流し込む「注湯装置」には、取鍋や自動注湯機が用いられます。鋳物が凝固した後、型から取り出し、不要な部分を除去し表面を整える「仕上げ装置」として、型ばらし機、ショットブラスト機、研削盤、バリ取り装置などがございます。その他、材料や鋳物を運搬するコンベアやロボットなどの「搬送装置」、作業環境を改善するための集塵機や換気装置といった「環境対策装置」も重要な設備でございます。

これらの鋳造設備は、自動車産業におけるエンジンブロックやシリンダーヘッド、トランスミッションケースの製造、重機産業での建設機械部品や農業機械部品、産業機械におけるポンプケーシングやバルブボディ、工作機械のフレームなど、非常に幅広い用途で活用されております。航空宇宙産業においても、軽量かつ高強度な特殊部品の製造に用いられることがございます。

関連技術としましては、鋳造品の設計や鋳造プロセスをシミュレーションするCAD/CAM/CAEシステムが挙げられます。これにより、型の設計最適化や欠陥予測が可能となります。また、生産効率向上と人件費削減のため、注湯や型ばらし、仕上げ工程における自動化やロボット技術の導入が進んでおります。IoTやAIを活用した設備の稼働監視、予知保全、品質管理も注目されており、生産性の向上と安定化に貢献しています。さらに、3Dプリンティング技術を用いた模型や中子の迅速な製作、あるいは直接金属鋳造用の型を製造するアディティブマニュファクチャリングも進化を続けております。環境負荷低減のため、省エネルギー化や廃棄物削減、排ガス処理技術の開発も重要な関連技術でございます。