❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

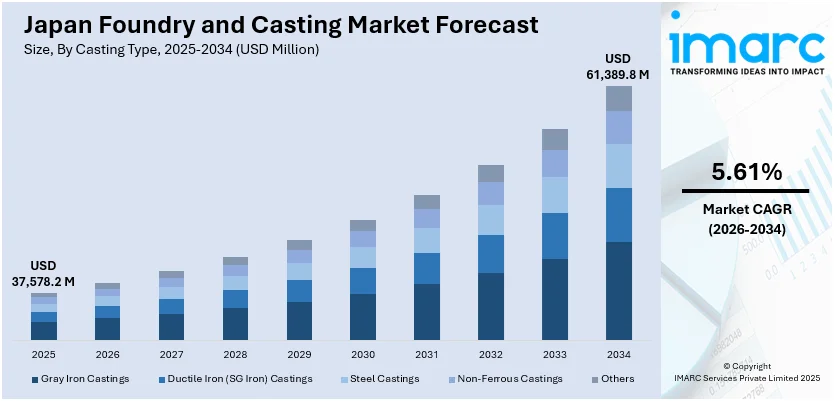

日本の鋳造・鋳物市場は、2025年に375億7820万米ドルに達し、2034年には613億8980万米ドルに成長すると予測されており、2026年から2034年の予測期間における年平均成長率(CAGR)は5.61%が見込まれています。この市場成長の主要因としては、自動車および産業機械からの需要の高まり、精密工学分野の拡大、鋳造技術の継続的な進歩、電気自動車(EV)生産の増加、そして軽量金属部品へのニーズが挙げられます。さらに、厳格化する環境規制も、環境に優しい鋳造プロセスの革新や材料リサイクルの推進を促し、市場の発展に寄与しています。

現在の市場トレンドとして、国際協力と精密鋳造への注力が顕著です。日本の鋳造・鋳物業界は、最先端技術の導入と市場範囲の拡大を目指し、グローバルなプラットフォームへの関与を深めています。大規模な国際展示会への積極的な参加は、国境を越えたパートナーシップを構築し、高精度製造分野での競争力を維持するための戦略的な転換を示しています。特に、自動車や産業用途に特化したソリューションを展示することで、品質、カスタマイズ性、そして技術革新に対する日本のコミットメントを強調しています。これらの国際的な取り組みは、日本の輸出潜在力を強化するだけでなく、効率性の向上や製品開発を支援する知識交換をもたらします。このような国際フォーラムへの関心は、業界が世界の進歩を取り入れ、特に輸送およびエンジニアリング分野における主要な最終用途セグメントの進化する生産基準に適合しようとする強い意欲を裏付けています。例えば、2024年12月にはインド最大のダイカスト産業プラットフォームである第10回ALUCAST EXPOが開催され、日本を含む20カ国以上から200以上の出展者と300以上のブランドが集結し、8,000人以上の来場者がありました。日本の企業もこのイベントに参加し、協力機会を模索するとともに、自動車および産業用途に特化した精密鋳造ソリューションを披露しました。

また、ダイカスト分野における技術近代化への重点も、日本の鋳造・鋳物市場の重要な動向です。自動車、エレクトロニクス、機械などの分野で高性能部品への需要が拡大する中、市場は技術近代化へと明確なシフトを見せています。ダイカストに特化した国際展示会への参加は、業界が世界の製造基準をベンチマークとし、材料、ツーリング、自動化における革新を積極的に採用しようとする姿勢を示しています。日本のメーカーは、精密性と持続可能性という二重の目標を達成するため、新しい合金の開発、高度なシミュレーションツールの活用、そしてエネルギー効率の高いプロセスの導入をますます探求しています。これらの取り組みは、日本の鋳造・鋳物産業が国際競争力を維持し、将来の需要に対応するための基盤を強化しています。

日本の鋳造および鋳物市場は、現在、重要な変革期を迎えています。この市場は、軽量でありながら耐久性に優れた部品への需要の高まり、製造工程における欠陥の削減、生産サイクルタイムの短縮、そしてエネルギー消費効率の向上といった課題に対応するため、次世代の鋳造技術の導入を加速させています。このような近代化への推進力は、単に時代の流れに追随するだけでなく、高品質な鋳造ソリューションにおける日本のリーダーとしての地位を確固たるものにし、同時にグローバルな産業サプライチェーン全体で直面するコスト圧力や進化する顧客要件に応えることを目的としています。最先端のソリューションを積極的に取り入れ、競合他社の製品を評価することで、製品の洗練と運用効率の継続的な改善が図られています。

IMARC Groupの包括的な分析レポートは、2026年から2034年までの予測期間における日本の鋳造および鋳物市場の主要トレンドを詳細に掘り下げ、地域/国レベルでの予測を提供しています。このレポートでは、市場が以下の主要なセグメントに基づいて分類され、それぞれの詳細な内訳と分析が示されています。

**鋳造タイプ別洞察:**

市場は、その主要な鋳造材料と技術に基づいて、ねずみ鋳鉄鋳物、ダクタイル鋳鉄(SG鋳鉄)鋳物、鋼鋳物、非鉄鋳物、およびその他のカテゴリに細分化されています。これらの各鋳造タイプは、特定の産業用途や性能要件に対応しており、レポートではそれぞれの市場動向と成長機会が詳細に分析されています。

**製造プロセス別洞察:**

製造プロセスに着目すると、市場は砂型鋳造、インベストメント鋳造、ダイカスト、遠心鋳造、およびその他のプロセスに分類されます。これらの異なる製造技術は、製品の複雑さ、生産量、コスト効率に応じて選択され、レポートでは各プロセスの市場シェア、技術革新、および将来の展望が詳細に検討されています。

**最終用途産業別洞察:**

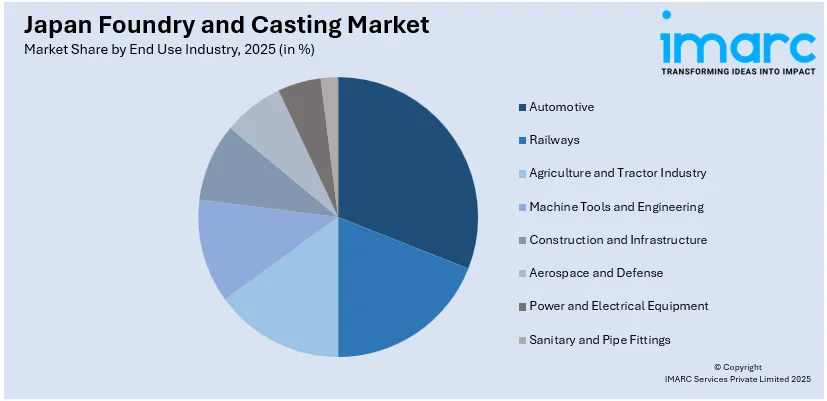

日本の鋳造および鋳物製品は、多岐にわたる産業分野で不可欠な役割を担っています。市場は、自動車産業、鉄道、農業およびトラクター産業、工作機械およびエンジニアリング、建設およびインフラ、航空宇宙および防衛、電力および電気機器、衛生および配管部品といった主要な最終用途産業に細分化されています。各産業セグメントにおける需要の動向、主要なアプリケーション、および成長ドライバーが詳細に分析されています。

**地域別洞察:**

日本の鋳造および鋳物市場は、地理的な観点からも詳細に分析されています。主要な地域市場として、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、および四国地方が挙げられます。これらの各地域における市場規模、成長率、主要なプレーヤー、および地域特有の市場特性が包括的に評価されています。

**競争環境:**

市場調査レポートは、日本の鋳造および鋳物市場における競争環境についても徹底的な分析を提供しています。これには、市場構造の評価、主要企業のポジショニング、市場で成功を収めるための主要戦略、競争ダッシュボード、および企業評価象限が含まれます。さらに、市場における主要な全企業の詳細なプロファイルが提供され、各企業の強み、弱み、機会、脅威が明らかにされています。

**日本の鋳造市場ニュース:**

最近の市場動向として、2025年1月には、VRX Silicaが年間44万トンに及ぶ認定鋳物砂を供給するための拘束力のないオフテイク契約を締結したことが報じられました。この契約には、日本の山川産業との合意も含まれており、これは日本の鋳造産業における原材料供給の安定化とサプライチェーンの強化に貢献する重要な動きと見なされています。

日本の鋳造・鋳物市場に関するIMARCの包括的なレポートは、自動車や海洋産業といった主要分野を支える国内鋳造部門の重要性を強調し、高品質シリカ砂への需要の高まりを背景に作成されました。この市場調査は、2020年から2034年までの期間を対象とし、2025年を基準年として、市場規模を百万米ドル単位で分析します。

レポートの主な目的は、過去の市場トレンド、将来の見通し、市場を牽引する要因と課題を詳細に探求することです。また、以下の主要セグメントにわたる歴史的および将来的な市場評価を提供します。

1. **鋳造タイプ別:** ねずみ鋳鉄、ダクタイル鋳鉄(SG鋳鉄)、鋼鋳物、非鉄鋳物、その他。

2. **製造プロセス別:** 砂型鋳造、インベストメント鋳造、ダイカスト、遠心鋳造、その他。

3. **最終用途産業別:** 自動車、鉄道、農業・トラクター産業、工作機械・エンジニアリング、建設・インフラ、航空宇宙・防衛、電力・電気機器、衛生・配管部品。

4. **地域別:** 関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域。

このレポートは、日本の鋳造・鋳物市場がこれまでどのように推移し、今後数年間でどのように展開するか、各鋳造タイプ、製造プロセス、最終用途産業、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の程度といった重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの市場セグメント、過去および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も網羅しています。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価する上で役立ち、業界内の競争レベルとその魅力度を分析するのに貢献します。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得ることができます。

レポートの購入後には、10%の無料カスタマイズと10~12週間のアナリストサポートが提供され、PDFおよびExcel形式で納品されます(特別な要望に応じてPPT/Word形式での提供も可能です)。これにより、顧客は自身の特定のニーズに合わせた詳細な情報と専門的なサポートを受けることができます。

1 はじめに

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の鋳造市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の鋳造市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の鋳造市場 – 鋳造タイプ別内訳

6.1 ねずみ鋳鉄

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 ダクタイル鋳鉄 (球状黒鉛鋳鉄)

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 鋳鋼

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 非鉄鋳物

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 その他

6.5.1 過去および現在の市場トレンド (2020-2025年)

6.5.2 市場予測 (2026-2034年)

7 日本の鋳造市場 – 製造プロセス別内訳

7.1 砂型鋳造

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 インベストメント鋳造

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 ダイカスト

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 遠心鋳造

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 その他

7.5.1 過去および現在の市場トレンド (2020-2025年)

7.5.2 市場予測 (2026-2034年)

8 日本の鋳造市場 – 最終用途産業別内訳

8.1 自動車

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 鉄道

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 農業およびトラクター産業

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 工作機械およびエンジニアリング

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 建設およびインフラ

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 市場予測 (2026-2034年)

8.6 航空宇宙および防衛

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025年)

8.6.3 市場予測 (2026-2034年)

8.7 電力および電気機器

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025年)

8.7.3 市場予測 (2026-2034年)

8.8 衛生設備および配管継手

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025年)

8.8.3 市場予測 (2026-2034年)

9 日本の鋳造市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 鋳造タイプ別市場内訳

9.1.4 製造プロセス別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 鋳造タイプ別市場内訳

9.2.4 製造プロセス別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 鋳造タイプ別市場内訳

9.3.4 製造プロセス別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 鋳造タイプ別市場内訳

9.4.4 製造プロセス別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 鋳造タイプ別市場内訳

9.5.4 製造プロセス別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 鋳造タイプ別市場内訳

9.6.4 製造プロセス別市場内訳

9.6.5 最終用途産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 鋳造タイプ別市場内訳

9.7.4 製造プロセス別市場内訳

9.7.5 最終用途産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 鋳造タイプ別市場内訳

9.8.4 製造プロセス別市場内訳

9.8.5 最終用途産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の鋳造市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストは最終報告書で提供されます。

12 日本の鋳造市場 – 産業分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

「鋳造」とは、金属を溶融させ、その溶けた金属(溶湯)をあらかじめ作られた型(鋳型)に流し込み、冷却・凝固させることで、目的の形状を持つ製品(鋳物)を製造する加工法でございます。この一連の作業が行われる場所を「鋳造所(ファウンドリー)」と呼びます。複雑な形状や一体成形が求められる部品の製造に不可欠な技術です。

鋳造には様々な種類がございます。最も一般的なのは、砂を主成分とする鋳型を用いる「砂型鋳造」です。これはコストが低く、大型の鋳物にも対応できます。次に、金属製の金型に高圧で溶湯を注入する「ダイカスト」があり、寸法精度が高く、大量生産に適していますが、主にアルミニウムや亜鉛などの非鉄金属に用いられます。また、ワックス製の原型をセラミックで覆い、ワックスを焼失させてから鋳造する「精密鋳造(ロストワックス鋳造)」は、非常に複雑で高精度な部品の製造に利用されます。その他にも、樹脂で固めた砂型を用いる「シェルモールド鋳造」や、発泡スチロール製の模型を用いる「消失模型鋳造」、重力を利用して金属型に流し込む「重力鋳造」などがございます。

鋳造品は、私たちの生活や産業のあらゆる場面で幅広く利用されております。自動車産業では、エンジンブロック、シリンダーヘッド、トランスミッションケース、ホイールなどの主要部品に鋳物が不可欠です。産業機械分野では、ポンプのケーシング、バルブ本体、工作機械のフレームなどに用いられます。その他にも、建設機械部品、鉄道車両部品、船舶部品、航空宇宙部品、さらには美術工芸品や日用品に至るまで、その用途は多岐にわたります。特に、複雑な内部構造を持つ部品や、高い強度と耐久性が求められる部品の製造において、鋳造技術は重要な役割を担っております。

鋳造技術の進化には、様々な関連技術が貢献しております。まず、鋳型の設計や製造には「CAD/CAMシステム」が不可欠です。また、溶湯の流れや凝固過程、欠陥の発生を予測するための「鋳造シミュレーションソフトウェア」は、高品質な鋳物を効率的に製造するために広く活用されております。近年では、「3Dプリンティング技術」を用いて、鋳造用の原型や砂型を直接製作する試みも進んでおります。鋳造後の工程としては、鋳物の機械的性質を改善するための「熱処理」や、最終的な寸法精度や表面仕上げを得るための「機械加工」がございます。品質管理においては、「非破壊検査(X線検査、超音波検査など)」が欠かせません。さらに、新たな合金の開発といった「材料科学」も、鋳造技術の可能性を広げる重要な要素でございます。