❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

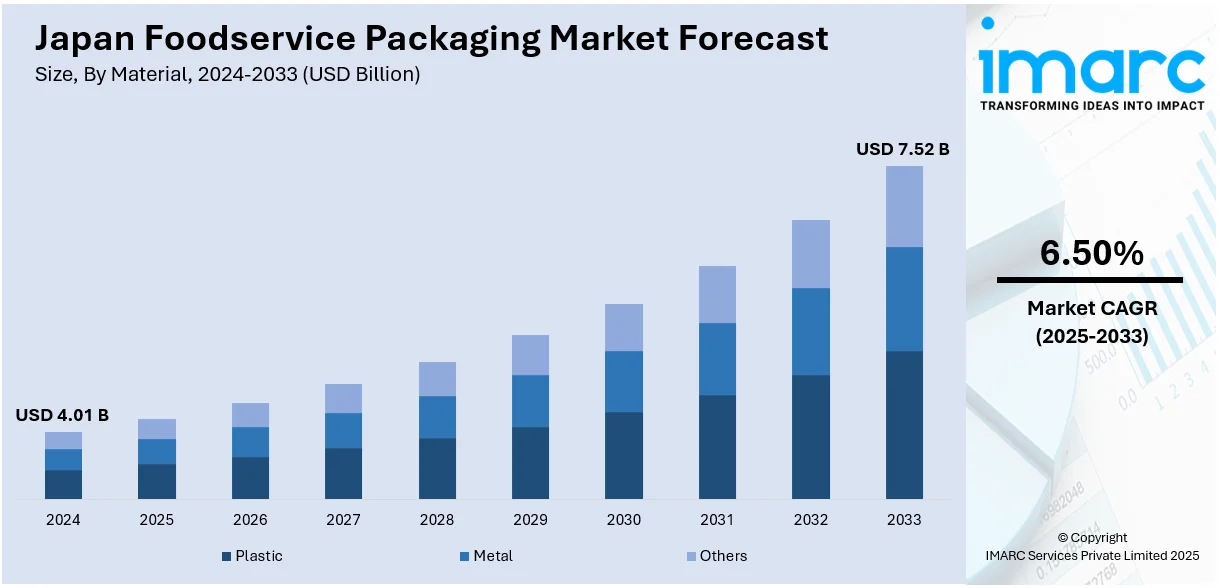

日本のフードサービス包装市場は、2024年に40.1億ドルの規模に達し、IMARCグループの予測によれば、2033年には75.2億ドルへと大きく成長すると見込まれています。2025年から2033年までの予測期間における年平均成長率(CAGR)は6.50%とされており、この力強い成長を牽引する主要因は、テイクアウト食品における利便性への需要の高まり、環境持続可能性への意識の向上、そして包装技術の絶え間ない革新です。

特に、利便性とテイクアウト食品への需要増大は、市場を活性化させる強力な推進力となっています。現代の消費者は、多忙なライフスタイルの中で、テイクアウトや自宅への食品宅配サービスを積極的に利用する傾向にあり、これに伴い、食品の安全な配送を保証しつつ、顧客体験を豊かにする、効率的で持続可能な包装ソリューションが強く求められています。フードサービス事業者は、この高まるニーズに応えるため、使い捨て容器、環境に配慮した素材、そして食品の鮮度を保つための温度管理機能付き包装など、多様な革新的ソリューションを導入しています。消費者が求める「持ち運びやすさ」「堅牢性」「清潔さ」といった要素を満たし、かつ製品品質を維持する包装への期待に応えるべく、国内外の企業は最先端の包装技術への投資を強化しています。IMARCグループは、日本のコンビニエンスフード市場が2033年までに340.861億ドルに達すると予測しており、この分野の拡大がフードサービス包装市場の成長をさらに加速させるでしょう。

また、環境持続可能性への重視とエコフレンドリーな包装への嗜好も、市場成長の重要な要因です。プラスチック廃棄物問題や地球環境への懸念が世界的に高まる中、日本の消費者も環境負荷の低い包装オプションを積極的に支持するようになっています。政府や規制当局も、使い捨てプラスチックの使用制限やリサイクルプログラムの推進といった政策を通じて、この環境意識の高まりを後押ししています。これに対応するため、フードサービス企業は、生分解性、堆肥化可能、リサイクル可能な素材への切り替えを加速させています。さらに、植物由来の包装材の採用や、不必要な包装の削減など、サプライチェーン全体での環境フットプリントを最小限に抑えるための新たな手段を積極的に模索しています。これらの環境に優しい選択肢への需要は、消費者の「グリーン製品」への要求と、ますます厳しくなる規制要件の両方を満たす上で不可欠であり、市場全体の成長を強力に牽引しています。技術革新は、利便性と持続可能性という二つの要求を両立させる上で重要な役割を果たしており、市場の将来性を一層確かなものにしています。

日本のフードサービス包装市場は、顧客価値と環境目標への企業のコミットメント、そして包装技術の絶え間ない革新によって、目覚ましい成長を遂げています。特に、持続可能性への意識の高まりは市場の重要な推進力となっており、その象徴的な事例として、2024年にはIndorama Ventures、サントリー、Neste、ENEOS、三菱商事、岩谷の6社が共同で、日本初となる使用済み食用油を原料としたバイオベースPET(b-PET)ボトルを開発・導入しました。これは、循環型経済への移行を加速させる画期的な一歩として注目されています。

包装技術とイノベーションの進展は、市場成長の核心をなしています。企業は、食品の品質をより長く保持できる包装ソリューションや、付加価値を提供する多機能包装の開発に積極的に投資しています。具体的には、食品の鮮度を保ち、賞味期限を大幅に延長するMAP(Modified Atmosphere Packaging:ガス置換包装)や、湿度や温度といった環境要因を能動的に管理するアクティブ包装が、フードサービス業界で広く受け入れられています。これらの革新的な技術は、オペレーターが消費者に常に新鮮で安全、高品質な製品を提供することを可能にし、食品廃棄物の削減にも貢献しています。さらに、製品情報を提供するQRコードや、リアルタイムで温度を監視するセンサーを組み込んだスマート包装の登場は、消費者とのインタラクションを深めるとともに、サプライチェーン全体の運用効率を飛躍的に向上させています。これらの技術革新は、単なる機能的利点を超え、消費者に優れた体験を提供することで、フードサービス企業が革新的な包装ソリューションを導入する動機付けとなり、結果として市場全体の拡大を強力に後押ししています。

IMARC Groupの市場調査レポートは、2025年から2033年までの詳細な市場予測とともに、各セグメントにおける主要なトレンドを包括的に分析しています。市場は以下の主要な基準に基づいて分類され、詳細な分析が提供されています。

* **素材別:** プラスチック(ポリエチレン、ポリアミド、エチレンビニルアルコールといった多様な種類を含む)、金属、そしてその他の素材。これらの素材は、それぞれ異なる特性と用途を持ち、市場の多様性を形成しています。

* **包装タイプ別:** 紙・板紙(環境配慮型包装の代表格)、軟包装(柔軟性とコスト効率に優れる)、硬質包装(保護性と再利用性に優れる)、そしてその他の包装タイプ。

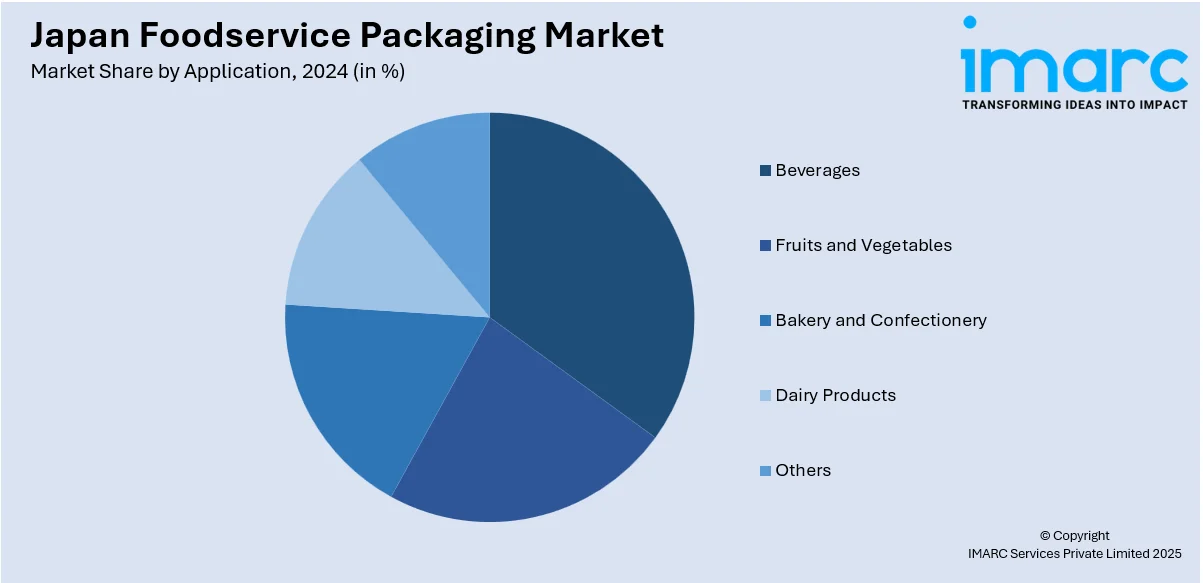

* **用途別:** 飲料、果物・野菜、パン・菓子、乳製品、そしてその他の食品カテゴリー。各用途において、包装は製品の特性と消費者のニーズに合わせて最適化されています。

* **地域別:** 日本国内の主要な地域市場、すなわち関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方。各地域の経済状況、消費者の嗜好、物流インフラが市場動向に与える影響が分析されています。

レポートでは、これらの各セグメントにおける詳細な内訳と分析が提供されており、主要な地域市場ごとの包括的な洞察も含まれています。加えて、市場構造、主要企業の戦略、競争要因といった競争環境に関する詳細な分析も行われており、市場参加者にとって貴重な情報源となっています。

日本のフードサービス包装市場に関する本レポートは、市場におけるプレーヤーのポジショニング、トップの成功戦略、競争ダッシュボード、そして企業評価象限といった多角的な視点から市場を分析し、主要企業の詳細なプロファイルも提供しています。分析の基準年は2024年、過去期間は2019年から2024年、そして長期的な予測期間は2025年から2033年と設定されており、市場規模は数十億米ドル単位で評価されます。

レポートの広範なスコープには、過去のトレンドと将来の市場見通しの探求、業界を動かす触媒と直面する課題の特定が含まれます。さらに、材料、包装タイプ、用途、地域という主要なセグメントごとに、過去および将来の市場評価を詳細に分析しています。具体的には、対象材料としてプラスチック(ポリエチレン、ポリアミド、エチレンビニルアルコール)、金属、その他が挙げられ、包装タイプでは紙・板紙、軟質包装、硬質包装、その他がカバーされます。用途別では、飲料、果物・野菜、ベーカリー・菓子、乳製品、その他といった幅広い分野が対象です。地域区分としては、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地方が網羅されており、日本全国の市場動向を詳細に把握できます。

本レポートは、日本のフードサービス包装市場がこれまでどのように推移し、今後数年間でどのようなパフォーマンスを示すのか、材料別、包装タイプ別、用途別、地域別の市場の内訳はどのようになっているのか、市場のバリューチェーンにおける様々な段階、主要な推進要因と課題、市場の構造と主要プレーヤー、そして市場における競争の程度といった、ステークホルダーが抱くであろう重要な疑問に明確な回答を提供します。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2019年から2033年までの日本のフードサービス包装市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、そして市場のダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供することで、戦略的な意思決定を支援します。また、ポーターの5つの力分析は、新規参入者の影響、競争相手との競合、サプライヤーの交渉力、買い手の交渉力、そして代替品の脅威を評価する上で役立ち、ステークホルダーが日本のフードサービス包装業界内の競争レベルとその魅力を深く分析することを可能にします。さらに、競争環境の分析は、ステークホルダーが自身の競争環境を理解し、市場における主要プレーヤーの現在の位置を把握するための貴重な洞察を提供します。レポート購入後には10%の無料カスタマイズと10~12週間のアナリストサポートが提供され、PDFおよびExcel形式で配信されます(特別要求によりPPT/Word形式も提供可能)。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のフードサービス包装市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のフードサービス包装市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 日本のフードサービス包装市場 – 材料別内訳

6.1 プラスチック

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場セグメンテーション

6.1.3.1 ポリエチレン

6.1.3.2 ポリアミド

6.1.3.3 エチレンビニルアルコール

6.1.4 市場予測 (2025-2033)

6.2 金属

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場予測 (2025-2033)

6.3 その他

6.3.1 過去および現在の市場動向 (2019-2024)

6.3.2 市場予測 (2025-2033)

7 日本のフードサービス包装市場 – 包装タイプ別内訳

7.1 紙および板紙

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場予測 (2025-2033)

7.2 フレキシブル

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場予測 (2025-2033)

7.3 リジッド

7.3.1 概要

7.3.2 過去および現在の市場動向 (2019-2024)

7.3.3 市場予測 (2025-2033)

7.4 その他

7.4.1 過去および現在の市場動向 (2019-2024)

7.4.2 市場予測 (2025-2033)

8 日本のフードサービス包装市場 – 用途別内訳

8.1 飲料

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024)

8.1.3 市場予測 (2025-2033)

8.2 果物および野菜

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024)

8.2.3 市場予測 (2025-2033)

8.3 ベーカリーおよび菓子

8.3.1 概要

8.3.2 過去および現在の市場動向 (2019-2024)

8.3.3 市場予測 (2025-2033)

8.4 乳製品

8.4.1 概要

8.4.2 過去および現在の市場動向 (2019-2024)

8.4.3 市場予測 (2025-2033)

8.5 その他

8.5.1 過去および現在の市場動向 (2019-2024)

8.5.2 市場予測 (2025-2033)

9 日本のフードサービス包装市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2019-2024)

9.1.3 材料別市場内訳

9.1.4 包装タイプ別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2025-2033)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2019-2024)

9.2.3 材料別市場内訳

9.2.4 包装タイプ別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2025-2033)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2019-2024)

9.3.3 材料別市場内訳

9.3.4 包装タイプ別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2025-2033)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2019-2024)

9.4.3 材料別市場内訳

9.4.4 包装タイプ別市場内訳

9.4.5 アプリケーション別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2025-2033年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2019-2024年)

9.5.3 材料別市場内訳

9.5.4 包装タイプ別市場内訳

9.5.5 アプリケーション別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2025-2033年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2019-2024年)

9.6.3 材料別市場内訳

9.6.4 包装タイプ別市場内訳

9.6.5 アプリケーション別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2025-2033年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2019-2024年)

9.7.3 材料別市場内訳

9.7.4 包装タイプ別市場内訳

9.7.5 アプリケーション別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2025-2033年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2019-2024年)

9.8.3 材料別市場内訳

9.8.4 包装タイプ別市場内訳

9.8.5 アプリケーション別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2025-2033年)

10 日本のフードサービス包装市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストはレポートに記載されています。

12 日本のフードサービス包装市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

フードサービス包装とは、レストラン、カフェ、テイクアウト専門店、デリバリーサービス、ケータリング、病院や学校などの給食施設といった、食品を提供するあらゆる場所で使用される包装材の総称でございます。その主な目的は、食品や飲料を衛生的に保護し、品質を保持しながら、顧客への提供や持ち運びを容易にすることにあります。また、ブランドイメージの伝達や利便性の向上も重要な役割を担っております。

種類としては、まず素材の観点から多岐にわたります。紙・板紙製は、カップ、箱、トレイなどに広く用いられ、リサイクル性や生分解性が注目されています。プラスチック製は、容器、蓋、カトラリー、袋など、その軽量性、耐久性、透明性、加工のしやすさから非常に多様な形状で利用されます。アルミニウム製は、保温性や耐熱性に優れ、トレイやホイルとして使われることがあります。近年では、環境負荷低減のため、バイオプラスチックや生分解性プラスチックといった環境配慮型素材の採用も進んでおります。形状としては、ホット・コールド飲料用のカップ、様々なサイズの食品容器(クラムシェル型、ボウル型、デリ容器)、ピザやハンバーガー用の箱、持ち帰り用の袋、ラップ、ストロー、カトラリーなどが挙げられます。

用途・応用例は非常に広範です。テイクアウトやデリバリーサービスでは、コーヒーカップ、ハンバーガーボックス、寿司トレイ、漏れ防止機能付きのスープ容器などが日常的に使用されます。特にデリバリーにおいては、配送中の品質保持や改ざん防止のための封印機能を持つ包装が重要視されます。店内飲食においても、調味料の個包装や、食べ残しを持ち帰るためのドギーバッグとして利用されることがあります。ケータリングでは、大量の料理を運ぶためのバルクトレイや、個別の食事を提供するミールボックスが活用されます。病院や学校の給食では、栄養バランスを考慮した食事を安全に提供するためのトレイや容器が用いられます。これらの包装は、保温・保冷性、電子レンジ対応、液漏れ防止、積み重ねやすさ、適切なポーション管理といった特定の機能を持つように設計されております。

関連技術としては、まず素材科学の進歩が挙げられます。酸素や湿気、油分に対するバリア性を高める技術、リサイクル素材の活用、そして生分解性や堆肥化可能な素材の開発が進められています。製造技術では、熱成形、射出成形、紙加工、そしてブランドロゴや情報を印刷するための高度な印刷技術が不可欠です。デザイン面では、使いやすさ(エルゴノミクス)、効率的な積み重ね、改ざん防止機能、開けやすさや再封性、そして適切な分量を提供するポーションコントロールが重視されます。持続可能性への配慮から、軽量化、リサイクル性、堆肥化可能性を高める技術、廃棄物削減に貢献する設計も重要な要素です。食品安全の観点からは、抗菌性包装や、鮮度保持のためのガス置換包装(MAP)技術、そして改ざん防止シールなどが開発・応用されています。また、QRコードによる情報提供や温度インジケーターなど、スマートパッケージングの導入も一部で始まっております。