❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

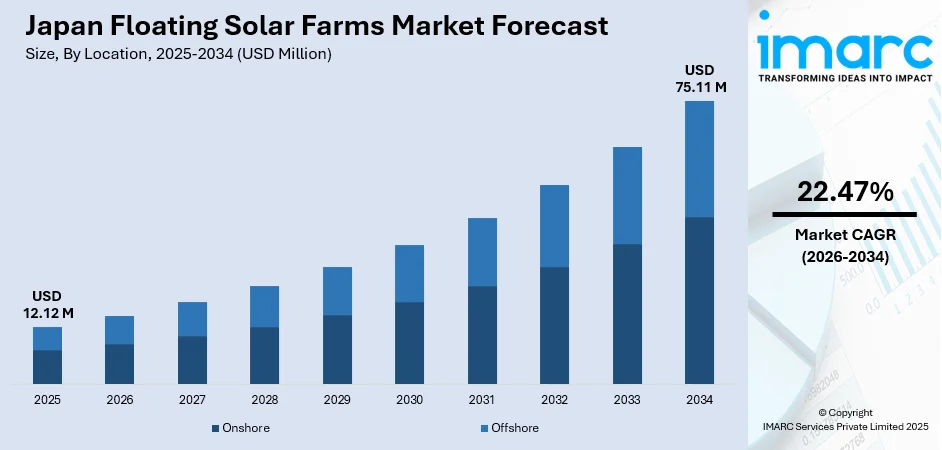

日本の浮体式太陽光発電市場は、2025年の1,212万ドルから2034年には7,511万ドルへと、2026年から2034年にかけて年平均成長率22.47%で急成長すると予測されている。この成長は、国土の狭さ、福島原発事故後の再生可能エネルギー多様化への政府の戦略的推進、そして戦略的エネルギー計画に基づく政府のインセンティブ(固定価格買取制度やカーボンニュートラル目標など)によって主に牽引されている。また、水による冷却効果がパネル効率を高め、貯水池からの水蒸発を抑制することも市場拡大に寄与している。

日本は浮体式太陽光発電技術の世界的パイオニアであり、世界の大型浮体式太陽光発電設備の100基中50基以上を擁する。農業用貯水池や治水ダム、灌漑用ため池の広範なネットワークは、貴重な陸上資源と競合することなく、大幅な設備容量拡大の技術的潜在力を持つ。高密度ポリエチレン製浮体プラットフォームの技術進歩により、時速200キロメートルを超える風速にも耐える台風耐性が向上している。例えば、Ciel & Terre社は日本の浮体式太陽光発電プラットフォーム市場で70%のシェアを占め、日本の主要企業との提携を通じて約180MWの発電量に相当する130以上の設備を供給している。スマート監視システムと予知保全機能の統合も、全国の設備の運用性能を最適化している。

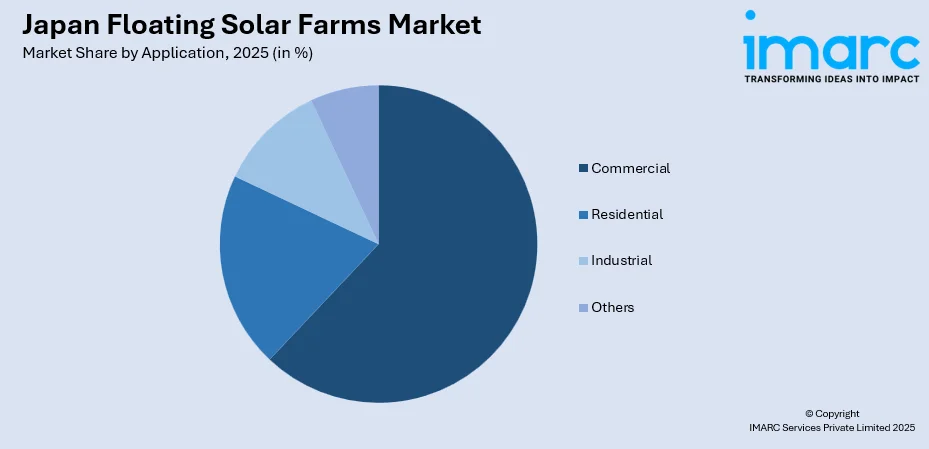

市場セグメント別では、2025年時点で陸上設置が93.7%を占め、農業用貯水池などの安定した設置条件と容易なメンテナンスアクセスが要因となっている。容量別では5MW超が55.4%、規模別ではユーティリティ規模が68.7%を占め、大規模な水域でのエネルギー出力と運用効率を最大化するプロジェクトが好まれている。接続性では系統連系が88.2%と支配的で、既存の固定価格買取制度や電力購入契約に支えられている。用途別では商業部門が62.1%と最大で、企業の持続可能性へのコミットメントや産業用エネルギー最適化戦略が背景にある。地域別では、東京のエネルギー需要地への近接性や千葉県の山倉ダムプロジェクトのようなランドマーク的設備により、関東地方が32.8%の市場シェアをリードしている。

日本の浮体式太陽光発電市場の主要トレンドは以下の通りである。

1. **洋上浮体式太陽光発電の拡大:** 内陸水域の限界を克服するため、波のダイナミクス、塩害、潮汐変動に対応する特殊な係留システムや海洋グレード素材を用いた洋上システムの開発が進められている。2024年4月には、住友三井建設が東京都のeSGプロジェクトの一環として東京湾に浮体式太陽光発電設備を設置し、人口密度の高い沿岸都市部における洋上太陽光発電の実現可能性を示した。

2. **先進的な蓄電ソリューションの統合:** 太陽光発電の変動性に対処し、系統安定性を高めるため、バッテリーエネルギー貯蔵システム(BESS)との組み合わせが増加している。2025年6月には、TotalEnergiesの子会社であるSaftが、福島で開発中の大規模貯蔵プロジェクト向けにBESSを提供する企業として選定された。東京湾のデモンストレーションプロジェクトでは、陸上蓄電池と移動式蓄電池の輸送能力を組み合わせ、生成された再生可能エネルギーを電動モビリティ車両や水上艇に供給するモデルを確立している。

3. **ハイブリッド水力・太陽光発電システムの開発:** 既存の水力発電インフラと浮体式太陽光発電の融合が進んでいる。水力発電ダムに関連する貯水池を利用することで、土地効率を最大化し、既存の送電網や水管理システムを活用できる。このハイブリッドアプローチは、送電インフラの共有により設備投資を最適化し、日中の太陽光発電のピーク出力が水力発電能力を補完し、太陽光発電が少ない期間には貯水がバックアップを提供するという相補的な発電プロファイルを可能にする。2025年10月には、国土交通省が栃木県日光市の湯西川ダムにおける新規水力発電プロジェクトの開発・運営者として、TEPCOリニューアブルパワーが主導するコンソーシアムを選定した。

市場は、第7次エネルギー基本計画の下、2050年カーボンニュートラル達成に向けた取り組みが強化される中で、堅調な拡大が見込まれる。固定価格買取プレミアム制度を通じた政府の継続的な支援と、企業の再生可能エネルギー調達需要の増加が投資の勢いを維持するだろう。プラットフォーム設計、係留システム、パネル効率における技術革新は、均等化発電原価(LCOE)を削減し、設置可能な場所を拡大すると期待される。

日本のフロート式太陽光発電市場は2025年に大きく成長し、貯水池、農業用ため池、ダムなどの淡水域における陸上設置が圧倒的多数を占めます。これらの設備は、安定した水条件、確立された規制枠組み、既存の送電網インフラへの近接性から恩恵を受けます。水面による自然冷却効果は太陽光パネルの効率を高め、モジュール構造により迅速な設置が可能で、周囲の土地への長期的な影響も回避できます。世界に100ある大型フロート式太陽光発電施設のうち50以上が日本にあり、主に内陸水域に集中しています。特に兵庫県には約4万の湖沼が適地とされ、農業用ため池は再生可能エネルギー発電と水蒸発抑制による灌漑効率向上という二重のメリットから注目されています。技術提供者と地域の水管理組合との連携が、全国の地方でのプロジェクト開発を促進しています。

市場は容量別に見ると、2025年には5MW超のセグメントが市場全体の55.4%を占め、収益を牽引します。大規模設備は調達、設置、系統連携における規模の経済性を享受し、千葉県の山倉ダムに設置された13.7MWの施設は、メガスケール展開の技術的・商業的実現可能性を示す好例です。開発者はインフラ投資と運用効率を最適化するため、5MW超の設置を好む傾向にあり、専門的なエンジニアリングと標準化されたプラットフォーム設計が実行リスクを低減しています。

規模別では、ユーティリティ規模のセグメントが2025年に市場の68.7%を占め、最大のシェアを保持します。政府の固定価格買取制度(FIT)や企業電力購入契約(PPA)の恩恵を受け、日本の野心的な再生可能エネルギー目標と合致しています。主要なインフラ開発者や金融機関が投資を誘致し、長期PPAの利用可能性により資金調達構造が成熟しています。既存の水力発電ダムインフラとの統合は、確立された送電接続と水管理の専門知識を活用することで、プロジェクトの経済性をさらに向上させています。

接続性別では、系統連系セグメントが2025年に88.2%のシェアで圧倒的な優位性を示します。日本の確立されたFITおよびFIP(固定価格プレミアム)メカニズムが電力購入を保証し、合理化された相互接続手順と卸電力市場へのアクセスが強みです。国家の脱炭素化戦略の一環として系統連系型再生可能エネルギー設備の設置が奨励され、送電網近代化投資がその展開を後押ししています。山倉ダムの設備は、東京電力の154キロボルト送電線に接続されており、スケーラブルな統合アプローチを実証しています。

用途別では、商業用セグメントが2025年に62.1%のシェアで最高の収益を上げています。企業の持続可能性義務、PPA構造、コスト最適化戦略が市場を牽引しており、大企業は環境・社会・ガバナンス(ESG)コミットメント達成のため、長期的な再生可能エネルギー調達契約を締結する傾向にあります。2024年5月にはGoogleがデータセンター運営を支援するため、合計60MWの太陽光PPAを日本で発表しました。政府のインセンティブや炭素開示要件に対する投資家の注目も、商業部門の需要を後押ししています。

地域別では、関東地方が2025年に市場を牽引し、32.8%のシェアを占めます。東京の膨大な電力需要、高度な送電網インフラ、千葉県の山倉ダムプロジェクトなどのランドマーク設備の存在がその要因です。人口密集と限られた土地利用可能性は、水上太陽光発電展開に対する強力な経済的インセンティブを生み出しています。東京都の「東京ベイeSGプロジェクト」などのイニシアチブは、洋上フロート式太陽光発電の実証を先駆的に行い、関東地方をこの分野の最前線に位置づけています。

日本の浮体式太陽光発電市場は、関東地方を中心に、高度なエンジニアリング専門知識、金融サービスインフラ、政策支援に支えられ、著しい成長を遂げています。都市化の進展と企業の持続可能性へのコミットメントが、予測期間を通じて市場のリーダーシップを維持すると見込まれています。

市場成長の主な要因は、まず日本の深刻な土地不足です。国土の4分の3以上が山岳地帯や森林であるため、従来の地上設置型太陽光発電には制約が多く、浮体式は農業用貯水池、治水ダム、灌漑池など未利用の水面を活用することで、土地競合を回避します。特に兵庫県のような地域には豊富な水域があり、開発機会が豊富です。

次に、政府の強力な政策支援と再生可能エネルギー目標が市場を後押ししています。第7次エネルギー基本計画では、2040年までに再生可能エネルギーによる電力比率を40~50%とすることを目指し、太陽光発電を脱炭素化戦略の要と位置付けています。固定価格買取制度(FIT)やFIP制度は投資リスクを低減し、2022年の79ギガワットから2030年までに108ギガワットへの太陽光発電設備容量増加目標は、土地を消費せずに発電ポテンシャルを最大化する浮体式システムに大きな機会をもたらします。

さらに、水冷効果による性能向上も重要な要因です。水面下のパネルは熱を吸収し、過熱を防ぐことで、特に電力需要がピークに達する暑い夏の間、エネルギー変換効率の低下を抑制します。研究によると、浮体式パネルは陸上設置型に比べて最大20%多く発電できるとされ、浮体式アレイによる日陰は貯水池からの水の蒸発を抑制し、農業灌漑システムにも二重の環境メリットをもたらします。

一方で、市場には課題も存在します。日本の頻繁な台風は、強風、豪雨、波浪によるパネル、係留システム、電気接続の損傷リスクが高く、強化された工学的仕様と高コスト化を招きます。水上からのアクセスや特殊設備が必要な修理も物流上の課題です。

設置およびメンテナンスコストも高めです。特殊なプラットフォーム部品、耐腐食性材料、複雑な係留システムが必要なため、従来の地上設置型に比べて初期費用が高く、係留インフラだけでプロジェクト総コストの最大15%を占めることもあります。継続的なメンテナンスには水上艇と訓練された人員が必要で、運用費用が増加します。

送電網への統合とインフラの制約も課題です。特に遠隔地の水域では、海底ケーブル敷設によるコスト増、地域間送電容量の制約、過剰発電時の出力抑制がプロジェクトの経済性と収益に影響を与えます。

日本の浮体式太陽光発電市場は、国内の技術コングロマリットと専門的な国際浮体プラットフォームプロバイダーとの協力によって特徴づけられる、中程度に統合された競争構造を示しています。主要な参加企業は、部品製造から設置、送電網接続、運用・保守までバリューチェーン全体を網羅しています。日本の企業は地域の専門知識と送電網統合能力を、欧州の専門企業は実績ある技術とグローバルな展開経験を提供します。戦略的パートナーシップと合弁事業が主要な市場参入モデルとなっています。

最近の動向として、2024年7月には住友三井建設が東京都のeSGプロジェクトの一環として東京湾に浮体式太陽光発電設備を設置し、係留システム、発電性能、塩害の影響を検証し、低コストの洋上浮体式太陽光ソリューションの開発を目指しています。また、2024年5月には東急不動産、SolarDuck、京セラコミュニケーションシステムが東京湾エリアで日本初の洋上浮体式太陽光発電所を完成させ、洋上浮体式設備での発電、陸上蓄電池、電気モビリティ車両や水上艇への電力供給のための蓄電池輸送を実証しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のフロート式太陽光発電市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のフロート式太陽光発電市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のフロート式太陽光発電市場 – 設置場所別内訳

6.1 陸上

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 洋上

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本のフロート式太陽光発電市場 – 容量別内訳

7.1 1MW以下

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 1MW~5MW

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 5MW超

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本のフロート式太陽光発電市場 – 規模別内訳

8.1 事業用規模

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 コミュニティ

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本のフロート式太陽光発電市場 – 接続形態別内訳

9.1 系統連系

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 独立型

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

10 日本のフロート式太陽光発電市場 – 用途別内訳

10.1 住宅用

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 商業用

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 市場予測 (2026-2034)

10.3 産業用

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3

11.3.4 市場の内訳:容量別

11.3.5 市場の内訳:規模別

11.3.6 市場の内訳:接続性別

11.3.7 市場の内訳:用途別

11.3.8 主要企業

11.3.9 市場予測(2026-2034年)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向(2020-2025年)

11.4.3 市場の内訳:立地別

11.4.4 市場の内訳:容量別

11.4.5 市場の内訳:規模別

11.4.6 市場の内訳:接続性別

11.4.7 市場の内訳:用途別

11.4.8 主要企業

11.4.9 市場予測(2026-2034年)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向(2020-2025年)

11.5.3 市場の内訳:立地別

11.5.4 市場の内訳:容量別

11.5.5 市場の内訳:規模別

11.5.6 市場の内訳:接続性別

11.5.7 市場の内訳:用途別

11.5.8 主要企業

11.5.9 市場予測(2026-2034年)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向(2020-2025年)

11.6.3 市場の内訳:立地別

11.6.4 市場の内訳:容量別

11.6.5 市場の内訳:規模別

11.6.6 市場の内訳:接続性別

11.6.7 市場の内訳:用途別

11.6.8 主要企業

11.6.9 市場予測(2026-2034年)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向(2020-2025年)

11.7.3 市場の内訳:立地別

11.7.4 市場の内訳:容量別

11.7.5 市場の内訳:規模別

11.7.6 市場の内訳:接続性別

11.7.7 市場の内訳:用途別

11.7.8 主要企業

11.7.9 市場予測(2026-2034年)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向(2020-2025年)

11.8.3 市場の内訳:立地別

11.8.4 市場の内訳:容量別

11.8.5 市場の内訳:規模別

11.8.6 市場の内訳:接続性別

11.8.7 市場の内訳:用途別

11.8.8 主要企業

11.8.9 市場予測(2026-2034年)

12 日本における水上太陽光発電市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主なニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主なニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主なニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主なニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主なニュースとイベント

これは目次サンプルであるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

14 日本における水上太陽光発電市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 サプライヤーの交渉力

14.2.4 競争の程度

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

フロート式太陽光発電、または水上太陽光発電とは、ダム、貯水池、ため池、工業用水池、さらには採石場跡地の湖沼といった水面に太陽光発電パネルを設置するシステムでございます。特殊なフロート構造体の上に太陽光パネルを固定し、水上に浮かべることで発電を行います。陸上での設置場所が限られる地域や、広大な水面を有効活用したい場合に非常に注目されており、水による冷却効果で発電効率の向上が期待できる点、水面からの蒸発抑制、藻の発生抑制といった環境面での利点も大きな特徴です。

主な種類としては、パネルを個別のフロートや連結されたフロートに直接取り付ける「フロート式」が最も一般的でございます。このフロートは、高密度ポリエチレン(HDPE)などの紫外線や水質変化に強い耐久性・耐候性に優れたプラスチック素材で作られ、長期的な運用に耐えうる設計がなされております。また、パネルを柔軟な膜状の素材に組み込み、水面に広げる「膜式」も研究開発が進められておりますが、まだ普及は限定的です。さらに、既存の水力発電施設と連携させたり、魚の養殖業と組み合わせたりする「ハイブリッド式」も存在し、多角的な水面利用が模索されております。

その用途は多岐にわたります。特に、広大な水面を持つダムや貯水池では、日本国内だけでなく、中国、インド、韓国、欧米諸国など世界各国で大規模な発電所として導入が進んでおります。農業用のため池では、発電と同時に水面からの蒸発抑制効果や、日照を遮ることで藻の発生を抑制し、水質管理にも貢献します。工場などの工業用水池では、企業が自家消費用の電力供給源として活用する事例もございます。近年では、沿岸部の塩水域での設置も検討され始めており、新たな可能性が広がっております。陸上設置に比べて土地利用の制約が少なく、景観への配慮も比較的容易であるという利点もございます。

フロート式太陽光発電を支える技術は多岐にわたります。まず、パネルを支える「フロート構造体」は、紫外線や水質変化に強く、安定した浮力を保つ設計が重要であり、システムの基盤となります。次に、風や波、水位変動からシステム全体を保護するための「係留システム」が不可欠で、コンクリートブロックやスクリューアンカーなどのアンカー、高強度な係留索、時には水底に打ち込む杭が用いられ、システムの安定性を確保します。発電した電力を陸上へ送るためには、特殊な防水加工が施され、耐候性・耐塩水性に優れた「水中ケーブル」が使用されます。パワーコンディショナー(PCS)や変圧器は通常陸上に設置されますが、大規模なシステムでは水上プラットフォームに設置されることもございます。さらに、発電状況や環境データを遠隔で監視する「監視システム」は、異常検知や効率的な運用に不可欠であり、パネル清掃のための「メンテナンスロボット・ボート」や、塩水域での使用を想定した「耐腐食性材料」の開発も重要な関連技術でございます。