❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

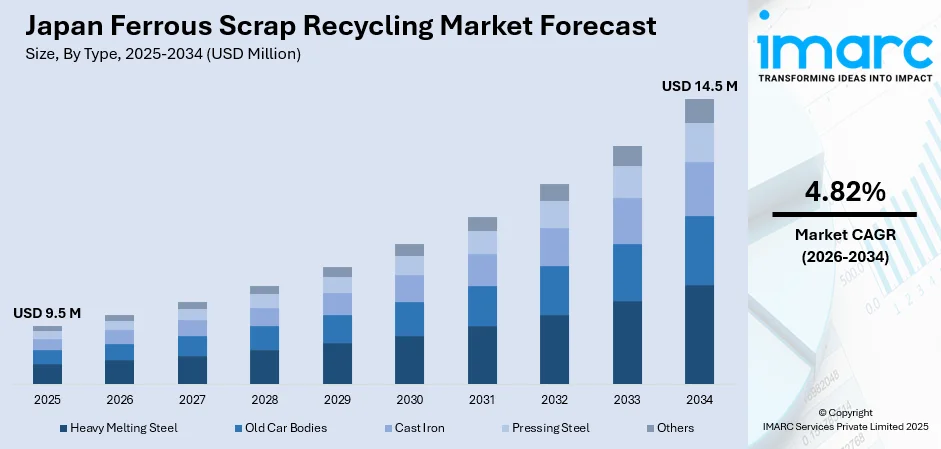

日本の鉄スクラップリサイクル市場は、2025年に950万米ドルの規模に達しました。IMARCグループの予測によると、この市場は2034年までに1,450万米ドルに成長し、2026年から2034年の間に年平均成長率(CAGR)4.82%を記録すると見込まれています。市場の成長は、鉄鋼生産の増加、厳格な環境規制、環境に優しい原材料への需要の高まりによって牽引されています。さらに、国内のリサイクルインフラの整備、政府の支援、技術革新が鉄スクラップリサイクルの効率と収益性を向上させています。建設および自動車産業の活動拡大や、炭素排出量削減の必要性も、日本の鉄スクラップリサイクル市場シェアをさらに拡大させる要因となっています。

市場の主要なトレンドの一つは、スクラップの選別と処理における技術革新です。リサイクル製品に求められる純度が高まり、材料が複雑化するにつれて、企業はAI選別機、光学センサー、磁気選別機といった最先端技術への投資を強化しています。これらの技術は、鉄と非鉄金属の正確な分離を可能にし、汚染を最小限に抑え、回収される金属の純度を最大化します。また、ロボット工学と自動化が材料の取り扱いおよび処理ラインに組み込まれることで、作業効率が向上し、手作業への依存が減少しています。スマート監視システムやデータ分析ソフトウェアも導入され、スクラップヤードの効率を最大化し、ダウンタイムを最小限に抑え、歩留まり率を向上させています。これらの最先端技術の導入により、リサイクル業者は収益性を高めるだけでなく、厳格な環境規制や産業規制にも対応しています。

もう一つの重要なトレンドは、サーキュラーエコノミー(循環型経済)の原則の統合です。これは、政府の政策と企業の持続可能性目標の両方によって推進されています。日本の「グリーン成長戦略」と「循環型経済ビジョン」の一環として、経済全体で廃棄物を削減し、資源をリサイクルし、製品ライフサイクル全体で材料効率を最適化することが奨励されています。この変化は、鉄鋼生産者とリサイクル業者に対し、最終製品が回収、処理され、生産ラインに戻されるクローズドループシステムを構築するよう促しています。さらに、生産者はリサイクル業者と協力し、材料の解体と回収を容易にする製品設計の標準化にも取り組んでいます。加えて、特に自動車および建設業界において、環境製品宣言(EPD)やライフサイクルアセスメント(LCA)が、リサイクル鋼材の価値を測定し、伝えるための重要な手段としてますます重視されています。

日本の鉄スクラップリサイクル市場は、循環型経済モデルへの移行が加速する中で、環境負荷の低減とサプライチェーンの強靭化を目指す市場参加者の積極的な取り組みにより、顕著な成長を遂げている。これは、進化し続ける消費者ニーズと厳格化する規制要件の両方に対応するための不可欠な動きである。特に、建設部門からの需要が市場成長を強力に推進する主要因として浮上している。

業界の最新レポートによれば、日本の建設市場は今後も堅調な拡大が見込まれており、2033年までにはその規模が9374億ドルに達すると予測されている。この期間、具体的には2025年から2033年にかけて、年平均成長率(CAGR)は4.37%という安定した伸びを示すとされている。この成長の背景には、全国各地で進められている大規模な都市再開発プロジェクト、気候変動への適応を目指したインフラのアップグレード、そして政府が主導する「国土強靭化計画」に基づく公共事業の活発化がある。これらの広範なインフラ整備は、鉄鋼製品に対する持続的な需要を創出し、結果としてその主要な原材料である鉄スクラップの需要も継続的に高めている。

建設業界では、再生材料の利用がますます重視されている。これは、再生材料が持つ優れた費用対効果、製造過程における低い炭素排出量、そして環境に配慮した「グリーンビルディング」基準への適合性といった多岐にわたる利点によるものである。多くの建設会社は、自社の環境目標を達成し、政府からの各種認証を取得するために、構造部材、補強用の鉄筋、梁といった主要な建築要素に積極的に再生材料を組み込んでいる。さらに、持続可能な調達への意識が高まる中で、高品質な再生鋼材の統合は、企業の戦略的優先事項の一つとなっている。これにより、建設サプライチェーン全体における再生鉄スクラップの価値と重要性が一層強化されている状況である。

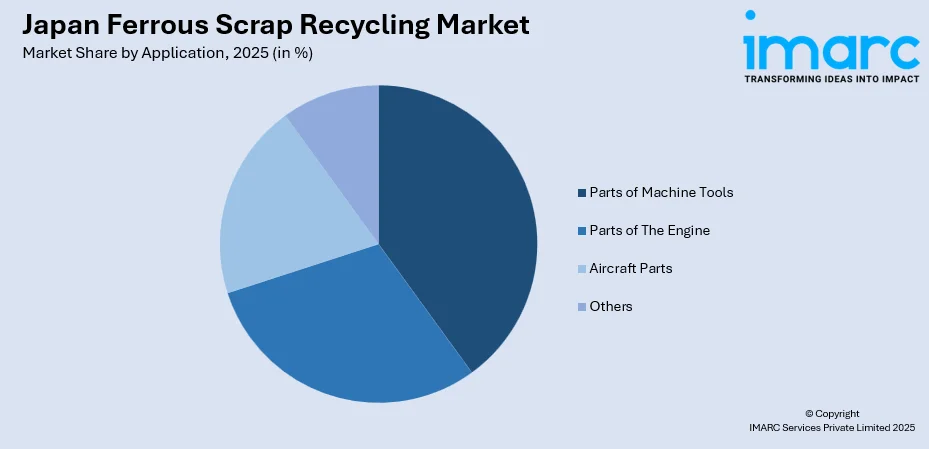

IMARC Groupが提供する市場分析レポートでは、日本の鉄スクラップリサイクル市場が多角的に詳細に分類され、それぞれのセグメントにおける主要なトレンドと将来の予測が国および地域レベルで提示されている。市場はまず「タイプ」に基づいて分類されており、これにはヘビーメルティングスチール、廃車体、鋳鉄、プレス鋼、その他といった多様な種類の鉄スクラップが含まれる。次に「用途」の観点からは、工作機械の部品、エンジンの部品、航空機の部品、その他といった幅広い産業分野での利用が分析されている。さらに「最終用途」別では、建設業、自動車産業、造船業、機器製造業、家電製品製造業、その他といった主要な顧客セクターが詳細に検討されている。地域別分析も包括的に行われており、日本の主要な地域市場である関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、そして四国地方のそれぞれについて、詳細な市場動向と予測が提供されている。加えて、レポートでは市場における競争環境についても包括的な分析がなされており、主要な市場プレイヤーの動向や戦略に関する洞察が示されている。

IMARCの「日本鉄スクラップリサイクル市場レポート」は、2020年から2034年までの市場動向、予測、ダイナミクスを包括的に分析するものです。本レポートは、市場構造、主要プレイヤーのポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限といった多角的な視点から詳細な競争環境分析を提供し、市場を牽引する主要企業の詳細なプロファイルも網羅しています。

分析の基準年は2025年、過去期間は2020年から2025年、予測期間は2026年から2034年と設定されており、市場規模は百万米ドル単位で示されます。レポートの広範なスコープには、過去のトレンドの探求と将来の市場見通し、業界を形成する触媒と課題の特定、そして各セグメントにおける過去および将来の市場評価が含まれます。これにより、市場の全体像と将来性が明確に提示されます。

市場は以下の主要なセグメントに分類され、それぞれが詳細に分析されています。

* **種類別:** ヘビーメルティングスチール、廃車体、鋳鉄、プレス鋼、その他といった多様なスクラップの種類を網羅。

* **用途別:** 工作機械部品、エンジン部品、航空機部品など、幅広い産業分野での利用状況を分析。

* **最終用途別:** 建設、自動車、造船、機器製造、家電といった主要な消費産業における需要動向を評価。

* **地域別:** 関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要地域ごとの市場特性と機会を詳細に調査。

本レポートは、ステークホルダーが市場を深く理解するために、以下の重要な問いに答えることを目的としています。

* 日本鉄スクラップリサイクル市場はこれまでどのように推移し、今後数年間でどのようなパフォーマンスを示すか?

* タイプ、用途、最終用途、地域に基づいた市場の具体的な内訳はどうか?

* 市場のバリューチェーンにおける様々な段階と、それぞれの段階での価値創造は何か?

* 市場における主要な推進要因と、成長を阻害する課題は何か?

* 市場の構造はどのようになっているのか、そして主要なプレイヤーは誰か?

* 日本鉄スクラップリサイクル市場における競争の程度はどのくらいか?

ステークホルダーにとっての主なメリットは多岐にわたります。IMARCの業界レポートは、2020年から2034年までの日本鉄スクラップリサイクル市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、そしてダイナミクスに関する包括的な定量的分析を提供します。これにより、投資家や企業はデータに基づいた意思決定を行うことが可能になります。また、市場の推進要因、課題、機会に関する最新情報も提供され、戦略策定に不可欠な洞察が得られます。

さらに、ポーターの5フォース分析は、新規参入者の影響、既存企業間の競争上のライバル関係、サプライヤーの交渉力、バイヤーの交渉力、および代替品の脅威といった要素を評価する上でステークホルダーを強力に支援します。この分析を通じて、日本鉄スクラップリサイクル業界内の競争レベルとその魅力度を客観的に分析することが可能になります。競争環境の包括的な分析は、ステークホルダーが自身の競争環境を深く理解し、市場における主要プレイヤーの現在の位置付けや戦略についての貴重な洞察を得るのに役立ちます。

レポートはPDFおよびExcel形式でメールを通じて提供され、特別な要望に応じてPPT/Word形式の編集可能なバージョンも提供可能です。購入後には10%の無料カスタマイズと、10~12週間にわたる専門アナリストによるサポートも含まれており、顧客の特定のニーズに応じた柔軟な対応が可能です。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の鉄スクラップリサイクル市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の鉄スクラップリサイクル市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の鉄スクラップリサイクル市場 – タイプ別内訳

6.1 ヘビーメルトスチール

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 廃車体

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 鋳鉄

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 プレス鋼

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 その他

6.5.1 過去および現在の市場動向 (2020-2025年)

6.5.2 市場予測 (2026-2034年)

7 日本の鉄スクラップリサイクル市場 – 用途別内訳

7.1 工作機械部品

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 エンジン部品

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 航空機部品

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 その他

7.4.1 過去および現在の市場動向 (2020-2025年)

7.4.2 市場予測 (2026-2034年)

8 日本の鉄スクラップリサイクル市場 – エンドユーザー別内訳

8.1 建設

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 自動車

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 造船

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 設備製造

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 家電製品

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 市場予測 (2026-2034年)

8.6 その他

8.6.1 過去および現在の市場動向 (2020-2025年)

8.6.2 市場予測 (2026-2034年)

9 日本の鉄スクラップリサイクル市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 タイプ別市場内訳

9.1.4 用途別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 タイプ別市場内訳

9.2.4 用途別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 タイプ別市場内訳

9.3.4 用途別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 タイプ別市場内訳

9.4.4 用途別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 タイプ別市場内訳

9.5.4 用途別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 タイプ別市場内訳

9.6.4 用途別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 タイプ別市場内訳

9.7.4 用途別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 タイプ別市場内訳

9.8.4 用途別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の鉄スクラップリサイクル市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

これは目次サンプルであるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

12 日本の鉄スクラップリサイクル市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 サプライヤーの交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

鉄スクラップリサイクルとは、鉄鋼製品の製造工程や使用済み製品から発生する鉄くず(鉄スクラップ)を回収し、選別、加工を経て、新たな鉄鋼製品の原料として再利用する循環システムを指します。これは、天然資源である鉄鉱石の消費を抑制し、製鉄に必要なエネルギーを大幅に削減するとともに、二酸化炭素排出量の削減にも大きく貢献する、持続可能な社会に不可欠な取り組みです。鉄は磁性を持つため、他の素材と容易に分離できる特性があり、リサイクルに適した素材であると言えます。

鉄スクラップは、その発生源によって主に二つの種類に分けられます。一つは「自家発生スクラップ(新断スクラップ)」で、鉄鋼製品の製造過程で発生する端材や不良品など、比較的品質が均一で不純物が少ないスクラップです。もう一つは「市中スクラップ(老廃スクラップ)」で、使用済みの自動車、家電製品、建築物、機械などから回収されるスクラップを指します。市中スクラップは、その形状や厚みによって、厚物スクラップ(H1、H2など)、シュレッダースクラップ、鋳物スクラップなどに細分化されます。これらは不純物を含む可能性があり、適切な選別と加工が重要になります。

回収・加工された鉄スクラップの主な用途は、新たな鉄鋼製品の製造原料です。特に、電気炉製鋼法では、鉄スクラップを主原料として100%使用することが可能です。一方、高炉・転炉法においても、溶銑とともにスクラップが副原料として投入されます。これにより、鉄筋、H形鋼、鋼板、自動車部品、家電製品など、多岐にわたる鉄鋼製品が生産され、社会のインフラや産業を支えています。鉄スクラップの利用は、鉄鉱石や石炭といった天然資源の採掘量を減らし、資源の有効活用を促進します。

鉄スクラップリサイクルを支える技術は多岐にわたります。まず、回収段階では、強力な磁石を用いたクレーンや専用車両が活用されます。選別段階では、磁力選別機による鉄と非鉄金属の分離が基本ですが、さらに高度なセンサー技術や手選別により、合金の種類や不純物の除去が行われます。加工段階では、大型のスクラップを適切なサイズに切断するシャーリング、自動車などを細かく破砕して高密度化し、非鉄金属や不純物を除去するシュレッディング、かさばるスクラップを圧縮して輸送効率を高めるベーリング(圧縮梱包)などの技術が用いられます。製鋼工程では、電気炉や誘導炉でスクラップを溶解し、分光分析装置などで成分を精密に調整します。また、これらの工程で発生する粉塵や排水を処理する環境保全技術も不可欠です。