❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本のファストフード市場は、2025年の622億ドルから2034年には1046.6億ドルに達すると予測されており、2026年から2034年にかけて年平均成長率5.95%で堅調に拡大する見込みです。この成長は、急速な都市化、消費者のライフスタイルの変化、そして利便性の高い食事オプションへの需要増加が主な要因となっています。デジタル注文プラットフォームの普及、フランチャイズ主導の事業拡大、地域に合わせたメニュー開発、インバウンド観光客の増加(2024年には過去最高の3690万人が訪日し、飲食費が観光支出全体の21.5%を占めた)、デリバリーネットワークの発展、さらにはポップカルチャーとのコラボレーションも市場の成長を加速させています。

製品タイプ別では、ハンバーガー/サンドイッチがその普遍的な人気、カスタマイズの容易さ、携帯性、そして国内外ブランドによるプレミアム食材や地域限定フレーバーの継続的な革新により、2025年に市場の32%を占め、優位に立っています。エンドユーザー別では、クイックサービスレストラン(QSR)が、時間意識の高い消費者の行動、国内外に広がるQSRチェーンの広範なネットワーク、そして日本の都市部におけるペースの速いライフスタイルを背景に、2025年に45%のシェアで市場をリードしています。

主要企業は、店舗網の拡大、地域に合わせたメニューの適応、デジタル注文プラットフォームへの投資、そして戦略的なフランチャイズ提携を通じて、市場シェアを拡大し、顧客エンゲージメントとブランドロイヤルティを強化しています。

市場トレンドとしては、まず「利便性重視の食事形態への進化」が挙げられます。多忙な消費者のために、新鮮で手軽な食事ソリューションが重視され、コンビニエンスストアや、利便性と品質を兼ね備えたハイブリッド型食品店がファストフードの代替として人気を集めています。大手小売業者も店舗を終日作りたての料理を提供する人気の飲食店として再構築しており、ファストフード消費とコンビニエンス小売の融合が進んでいます。

次に、「食とポップカルチャーのコラボレーション」が顕著です。日本のファストフードブランドは、人気アニメ、音楽、エンターテイメントとの限定メニューを通じて、若年層を引きつけ、顧客エンゲージメントを高めています。例えば、2024年7月にはマクドナルド日本がアニメ「呪術廻戦」とコラボレーションした限定メニューをアプリ限定で提供し、話題を呼びました。

さらに、「デジタル注文とデリバリーの拡大」も市場を大きく変えています。オンライン注文プラットフォームとフードデリバリーサービスの急速な成長により、主要チェーンはサードパーティとの提携、モバイル優先の注文、アプリベースのプロモーションを導入しています。フードデリバリー市場はパンデミック前と比較して大幅に成長しており、テクノロジーを活用したソリューションが顧客の利便性とスムーズな注文プロセスへの要求に応えています。

2026年から2034年の市場見通しでは、継続的な都市化、デジタルエコシステムの発展、迅速で手頃な食事オプションへの需要増加により、市場は着実に成長すると予測されます。フランチャイズ主導の拡大、レストラン運営へのテクノロジー統合、デリバリーインフラの継続的な発展が収益増と市場浸透を促進するでしょう。インバウンド観光の増加、フュージョン料理や地域にインスパイアされたメニューの魅力、クラウドキッチン事業の拡大も新たな成長機会を生み出すと期待されています。消費者の期待が、より健康的で文化的関連性があり、デジタルでアクセスしやすいファストフード体験へと変化するにつれて、市場はさらに競争が激化し、革新的になると予想されます。

日本のファストフード市場において、ハンバーガーとサンドイッチ部門は、その携帯性、迅速な提供、そして現代の外出先での消費パターンとの高い親和性により、顕著な成長を遂げている。国内外の主要チェーンは、日本人の味覚に合わせたメニューのローカライズに成功し、市場を牽引。特に、プレミアムでカスタマイズ可能なハンバーガー体験への消費者嗜好が、この部門の優位性をさらに強化している。競争が激化する中、各チェーンは高品質な食材の導入、期間限定の季節商品の発売、そして文化的要素を取り入れたフレーバー開発に積極的に投資し、差別化を図っている。例えば、2024年11月にはバーガーキング・ジャパンが京都の米専門店「八代目儀兵衛」と協業し、2024年産米を使用した特製ライスバンズの「KYOTO Whopper」を発売するなど、伝統的な日本食材と西洋ファストフードの融合が進んでいる。チェーンレストランの全国的な拡大も、この部門の成長を後押ししている。

クイックサービスレストラン(QSR)は、2025年には日本のファストフード市場全体の45%を占め、圧倒的な地位を確立している。これは、日本の都市部におけるペースの速いライフスタイルと、効率的かつ手頃な価格の食事体験を求める強い消費者嗜好に深く根ざしている。QSRの強みは、国内外の広範なブランドネットワークに支えられており、これらのブランドは日本の消費者の期待に合わせてメニューや運営モデルを巧みに適応させている。主要なQSRチェーンは、都市中心部、郊外、交通ハブなど全国各地に広範な拠点を持ち、多様な消費者層への便利なアクセスを確保している。デジタル注文システム、セルフサービスキオスク、統合型デリバリープラットフォームの急速な導入は、QSRの競争優位性をさらに強化。これらの技術活用により、業務効率の向上、待ち時間の短縮、顧客体験のパーソナライズが推進されている。フランチャイズネットワークの持続的な成長も、QSR形式の回復力と上昇傾向を明確に示しており、スピード、一貫性、価値を求める日本人消費者の間でQSRダイニングが根強い人気を誇ることを裏付けている。

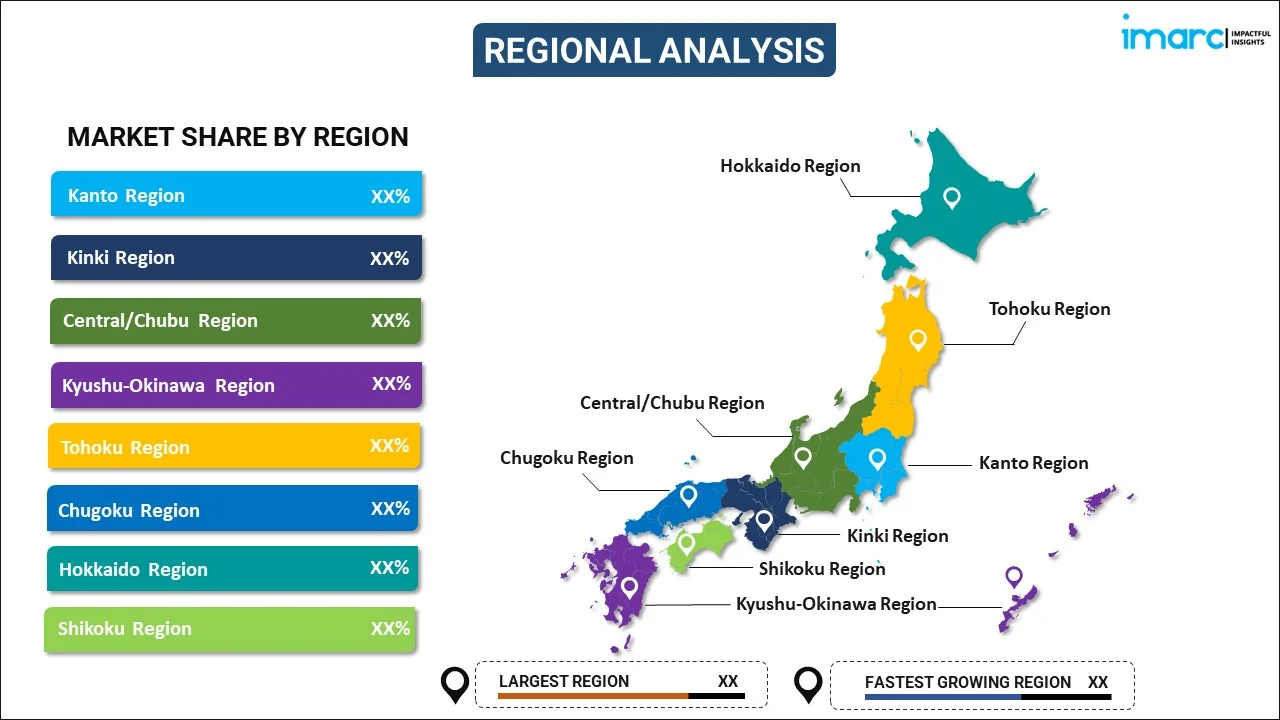

地域別に見ると、日本のファストフード市場は多様な特性を示す。関東地方(東京中心)は、巨大な人口基盤と多様な消費者層を背景に、ファストフード産業の中心地。和洋折衷のフュージョン料理への強い需要があり、革新的なメニュー開発が盛んで、国内外の観光客もターゲットとしている。近畿地方(大阪中心)では、都市住民のサステナビリティ意識の高まりから、植物由来や健康志向のファストフードへの関心が増加。ヴィーガン・ベジタリアンオプションが導入され、食の観光地としての大阪の魅力も相まって多様な需要に応えている。中部地方(名古屋中心)は、季節感や地域に根ざした食文化が強く、ファストフード店も味噌ベースの料理など、地域独特の風味を取り入れた期間限定商品を展開し、地元住民や国内旅行者を惹きつけている。九州・沖縄地方は、豊かな農業遺産を反映し、地元産の豚肉、野菜、トロピカルフルーツなどを活用した特製メニューが特徴。2025年にはFAT Brandsが沖縄に再進出するなど、新たな国際チェーンの参入も進んでいる。東北地方では、寒い気候に適した、ボリュームがあり温まる食事が好まれ、牛丼や米ベースの食事が主流。地元産食材を取り入れたメニューが提供され、国内観光の成長と交通網の改善が顧客層を拡大している。中国地方(広島・岡山中心)は、都市化の進展に伴いファストフード市場が発展中。国内外のチェーンの浸透により、働く専門家や家族向けの便利な食事ソリューションへの需要が高まり、観光地への近接性や交通インフラの整備が新規出店を後押ししている。北海道地方は、観光産業が盛んで、高品質な乳製品、海産物、農産物で有名。ファストフード店はこれらの地元高級食材を積極的にメニューに取り入れ、地域独自の魅力的な商品を提供し、国内外の旅行者を惹きつけている。

日本のファストフード市場は、訪日外国人観光客の急増、デジタル変革の加速、フランチャイズ展開とメニューの地域化戦略を主要な成長要因として、拡大を続けています。特に四国地方では、夏季や冬季の祭り期間中の観光客が収益機会をもたらし、讃岐うどんなどの地域特産品をメニューに取り入れることで、地域の食文化を現代のクイックサービス形式に融合させています。大都市圏に比べ市場規模は小さいものの、お遍路ルートの観光客増加や地域交通網の改善が、ファストフード事業の着実な拡大を後押ししています。

市場の成長要因の筆頭は、訪日外国人観光客の急増です。彼らは主要都市や観光地を巡る際に、手軽で便利な食事を求める傾向があり、ファストフード店への来店を促しています。飲食費は観光客の総支出の大部分を占め、全国の都市部、交通拠点、人気観光地におけるファストフード需要を強化しています。

次に、急速なデジタル変革とデリバリーエコシステムの成長が市場を牽引しています。モバイル注文アプリ、非接触型決済システム、統合型デリバリープラットフォームの普及により、ファストフードチェーンはより広範な顧客層にリーチし、業務効率と顧客利便性を向上させています。戦略的な物流パートナーシップによるラストマイル配送能力の強化もデリバリーインフラの拡大を支え、デジタル導入の障壁を低減し、都市部と郊外の両方で顧客基盤を拡大しています。

さらに、フランチャイズ展開とメニューの地域化戦略も重要な成長エンジンです。フランチャイズモデルは、国内外のブランドが地域の市場知識を活用しながら迅速に規模を拡大することを可能にしています。各事業者は、積極的な店舗展開と文化的に関連性の高いメニュー革新を組み合わせることで、日本の消費者に深く根差した関係を築き、記録的な業績と持続的な成長を達成しています。

一方で、日本のファストフード市場はいくつかの課題に直面しています。最大の制約の一つは、労働力不足とそれに伴う運営コストの上昇です。日本の人口減少と高齢化は、ファストフード事業の根幹を支えるパートタイム労働者の確保を困難にしています。セルフオーダーキオスクやロボットによる調理システムなどの自動化技術は部分的な解決策を提供しますが、日本人が期待する頻繁な補充、品質維持、パーソナライズされたサービス基準を完全に満たすことはできません。

また、市場の激しい競争と飽和状態も課題です。日本のファストフード市場は非常に細分化されており、多数の国内外の事業者がひしめき合っています。特に大都市圏における飲食店の密度の高さは、個々の事業者に価格設定、メニュー革新、顧客体験を通じて差別化を図るよう強い圧力をかけています。この飽和状態は、新規参入者が市場での存在感を確立することを困難にし、既存プレーヤーがブランド差別化への継続的な投資なしに収益性を維持することを難しくしています。

さらに、消費者の健康志向の高まりも市場に影響を与えています。日本の消費者の間で健康意識が高まるにつれて、ファストフードの品質、原材料の透明性、栄養価に対する期待が変化しています。バランスの取れた食事やクリーンラベル製品を優先する消費者が増えており、ファストフード事業者はメニューの再構築やより健康的な調理法の採用を迫られています。この変化には多大な投資が必要であり、適応できない事業者は、健康志向の代替品や生鮮食品を提供する競合他社に市場シェアを奪われるリスクがあります。

競争環境は、確立された国際チェーンと根強い国内ブランドが混在し、激しい競争が繰り広げられています。市場参加者は、顧客ロイヤルティを強化し、変化する需要を獲得するために、店舗ネットワークの拡大、デジタル変革、メニュー革新に注力しています。戦略的買収、フランチャイズパートナーシップ、デリバリーインフラへの投資が競争のダイナミクスを形成しています。また、文化にインスパイアされた期間限定商品、プレミアム食材の調達、人気エンターテイメントコンテンツとの連携を通じて差別化を図り、ブランドの関連性を高め、持続的な市場成長を推進しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のファストフード市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のファストフード市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のファストフード市場 – 製品タイプ別内訳

6.1 ピザ/パスタ

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 バーガー/サンドイッチ

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 チキン

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 アジア/ラテンアメリカ料理

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 シーフード

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 その他

6.6.1 過去および現在の市場トレンド (2020-2025)

6.6.2 市場予測 (2026-2034)

7 日本のファストフード市場 – エンドユーザー別内訳

7.1 フードサービスレストラン

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 クイックサービスレストラン

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 ケータリング

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 その他

7.4.1 過去および現在の市場トレンド (2020-2025)

7.4.2 市場予測 (2026-2034)

8 日本のファストフード市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 製品タイプ別市場内訳

8.1.4 エンドユーザー別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 製品タイプ別市場内訳

8.2.4 エンドユーザー別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 製品タイプ別市場内訳

8.3.4 エンドユーザー別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 製品タイプ別市場内訳

8.4.4 エンドユーザー別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 製品タイプ別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 製品タイプ別市場内訳

8.6.4 エンドユーザー別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 製品タイプ別市場内訳

8.7.4 エンドユーザー別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 製品タイプ別市場内訳

8.8.4 エンドユーザー別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本のファストフード市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供サービス

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供サービス

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供サービス

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供サービス

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供サービス

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本のファストフード市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

ファストフードとは、注文を受けてから短時間で調理され、迅速に提供される食事形態を指します。その最大の特長は、手軽さ、迅速性、そして比較的手頃な価格設定にあります。多くの場合、メニューは標準化されており、どの店舗でも均一な品質の料理が提供されるよう工夫されています。忙しい現代人のライフスタイルに寄り添い、時間がない時や、手軽に食事を済ませたい時に選ばれることが多いです。持ち帰り(テイクアウト)やドライブスルー、店内での短時間の食事を主な利用目的としています。

ファストフードの種類は非常に多様です。世界的に広く知られているものとしては、ハンバーガー、フライドチキン、ピザ、サンドイッチなどが挙げられます。これらは国際的なチェーン店によって提供され、世界中で親しまれています。一方、日本独自の食文化に根ざしたファストフードも数多く存在します。例えば、牛丼チェーンの提供する牛丼、立ち食いそば・うどん、ラーメン、カレーライスなども、迅速な提供と手軽さからファストフードの一種として広く認識されています。これらの和風ファストフードは、それぞれの地域や文化に合わせた独自の進化を遂げ、多様な選択肢を提供しています。

ファストフードは、様々な場面で利用されています。例えば、多忙なビジネスパーソンが昼食を短時間で済ませたい時、学生が友人との食事や勉強の合間に利用する時、また、一人暮らしの方が手軽に食事を済ませたい時などに選ばれます。家族連れにとっては、子供も楽しめるメニューが多く、気軽に外食できる選択肢として人気です。ドライブ中の休憩や、旅行先での手軽な食事、イベント会場での軽食としても重宝されます。近年では、テイクアウトやデリバリーサービスの充実により、自宅やオフィス、あるいは公園など、場所を選ばずにファストフードを楽しむことが可能になっています。これにより、利用シーンはさらに拡大し、日常生活に深く浸透しています。

ファストフードの効率的な提供と品質維持を支える技術は、日々進化しています。調理面では、食材の仕込みから調理までを一括して行うセントラルキッチン方式が、品質の均一化とコスト削減に大きく貢献しています。店舗では、自動フライヤー、自動ライスディスペンサー、自動洗浄機などの調理機器が、調理時間の短縮と作業の標準化を実現しています。また、急速冷凍・解凍技術は、食材の鮮度を保ちながら大量生産を可能にし、食品ロスの削減にも繋がっています。

注文・決済の分野では、タッチパネル式のセルフオーダー端末や、スマートフォンアプリを通じたモバイルオーダーが普及し、顧客の待ち時間短縮と店舗スタッフの負担軽減に役立っています。キャッシュレス決済(QRコード決済、電子マネー、クレジットカードなど)の導入も進み、会計の迅速化と衛生面の向上に貢献しています。

配送技術においては、フードデリバリープラットフォームが急速に発展し、AIを活用した最適な配送ルートの算出や、リアルタイムでの配達状況追跡が可能になっています。将来的には、ドローンや自動運転ロボットによる配送も実用化が期待されています。

店舗運営の面では、POSシステムによる売上データ分析や在庫管理が、効率的な店舗運営をサポートしています。AIによる需要予測システムは、食材の発注量や人員配置の最適化に活用され、食品ロスの削減や人件費の効率化に貢献しています。さらに、一部の店舗では、配膳ロボットや調理補助ロボットが導入され、人手不足の解消や顧客サービスの向上に役立てられています。これらの技術革新は、ファストフード業界の持続的な成長を支える重要な要素となっています。